PT Fawz Finansial Indonesia

Newsletter Bonds Market

15 Maret 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 28/2/2025 | Price 14/3/2025 | Price Changes |

| FR0102 | 15 Jul 2054 | 6,875% | 98.90 | 98.50 | -0.4% |

| FR0101 | 15 Apr 2029 | 6,875% | 100.90 | 100.95 | 0.0% |

| FR0100 | 15 Feb 2034 | 6,625% | 98.75 | 98.55 | -0.2% |

| FR0098 | 15 Jun 2038 | 7,125% | 101.10 | 101.40 | 0.3% |

| FR0097 | 15 Jun 2043 | 7,125% | 101.35 | 101.05 | -0.3% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0104 | 99.14 | 2,360.72 | 75.00 |

| FR0101 | 100.93 | 2,185.32 | 42.00 |

| FR0103 | 98.57 | 2,070.47 | 131.00 |

| PBS003 | 99.00 | 1,546.42 | 156.00 |

| FR0100 | 98.36 | 1,114.16 | 58.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0102 | 6,82% | 7,11% | 97,10 | 101,85 | 95,50 | 100,75 |

| FR0101 | 6,28% | 7,02% | 99,40 | 103,30 | 98,55 | 102,80 |

| FR0100 | 6,29% | 7,16% | 96,15 | 102,50 | 95,50 | 101,70 |

| FR0097 | 6,34% | 7,51% | 95,99 | 108,30 | 94,99 | 108,05 |

| FR0096 | 6,07% | 7,67% | 95,58 | 106,70 | 94,89 | 105,75 |

Macro Highlights

( 1 – 15 Maret 2025)

Amerika Serikat

- Neraca Perdagangan, Ekspor dan Impor

AS mencatat defisit perdagangan sebesar $131,4 miliar pada Januari 2025, meningkat dari defisit $98,1 miliar pada Desember 2024 (yang telah direvisi turun) dan melampaui perkiraan defisit sebesar $127,4 miliar. Lonjakan impor sebesar 10% ke rekor tertinggi $401,2 miliar dipicu oleh antisipasi terhadap tarif baru yang akan diterapkan. Sementara itu, ekspor hanya mengalami kenaikan tipis sebesar 1,2% menjadi $269,8 miliar.

- Penjualan Kendaraan

Total Penjualan Kendaraan di AS meningkat menjadi 16 Juta pada bulan Februari dari 15,60 Juta pada bulan Januari 2025.

- Inflasi

Tingkat inflasi tahunan AS turun menjadi 2,8% pada Februari 2025 dari 3% pada Januari, lebih rendah dari perkiraan 2,9%. Secara bulanan, indeks harga konsumen (IHK) naik 0,2%, lebih rendah dari kenaikan 0,5% pada Januari, yang merupakan kenaikan bulanan tertinggi sejak Agustus 2023, dan di bawah proyeksi 0,3%. Inflasi inti tahunan juga melambat ke 3,1%, level terendah sejak April 2021, dari sebelumnya 3,3%, serta di bawah ekspektasi 3,2%. Inflasi inti bulanan turun lebih dari perkiraan menjadi 0,2% dari 0,4%, sementara konsensus pasar memperkirakan kenaikan 0,3%.

- Klaim Pengangguran

Jumlah klaim awal tunjangan pengangguran di AS turun 2.000 menjadi 220.000 pada pekan pertama Maret, level terendah dalam tiga minggu dan lebih baik dari perkiraan pasar yang memperkirakan kenaikan ke 225.000. Klaim berulang juga menurun 27.000 menjadi 1.870.000 pada pekan terakhir Februari, jauh di bawah proyeksi yang memperkirakan klaim akan mencapai 1.900.000.

- Indeks Harga Produsen (PPI)

Harga produsen inti di AS, yang tidak mencakup sektor makanan dan energi, secara tak terduga turun 0,1% pada Februari 2025, berlawanan dengan perkiraan pasar yang memperkirakan kenaikan 0,3%, setelah mengalami kenaikan 0,5% pada Januari (yang direvisi naik). Secara tahunan, inflasi produsen inti turun menjadi 3,4%, level terendah dalam tiga bulan, lebih rendah dari ekspektasi pasar sebesar 3,5%.

China

- PMI Manufaktur

Indeks PMI Manufaktur Caixin Tiongkok meningkat ke 50,8 pada Februari 2025 dari 50,1 di bulan sebelumnya, melampaui ekspektasi pasar sebesar 50,3. Angka ini merupakan level tertinggi sejak November, didukung oleh pertumbuhan output dan pesanan baru yang mencapai laju tercepat dalam tiga bulan terakhir seiring dengan membaiknya kondisi pasar.

- PMI Non-Manufaktur

Indeks PMI Jasa Caixin Tiongkok naik secara tak terduga ke 51,4 pada Februari 2025, meningkat dari posisi terendah empat bulan di Januari sebesar 51,0 dan lebih tinggi dari perkiraan pasar sebesar 50,8.

- Neraca Perdagangan, Ekspor dan Impor

Surplus perdagangan Tiongkok melonjak menjadi USD 170,52 miliar dalam periode Januari-Februari 2025, meningkat dari USD 125,16 miliar pada periode yang sama tahun sebelumnya dan jauh melampaui perkiraan pasar sebesar USD 142,4 miliar. Lonjakan ini terutama disebabkan oleh penurunan impor sebesar 8,4% secara tahunan, penurunan terdalam sejak Juli 2023, yang mencerminkan melemahnya permintaan domestik. Sementara itu, ekspor tumbuh 2,3%, lebih rendah dari proyeksi 5,0% dan melambat signifikan dibandingkan lonjakan 10,7% pada Desember.

- Cadangan Devisa

Cadangan devisa Tiongkok meningkat menjadi $3,22 triliun pada Februari 2025 dari $3,209 triliun pada Januari, sejalan dengan perkiraan pasar. Sementara itu, cadangan emas terus bertambah selama empat bulan berturut-turut, mencapai 73,61 juta troy ounce dari 73,45 juta di bulan sebelumnya.

- Inflasi

Harga konsumen di Tiongkok mengalami deflasi sebesar 0,7% secara tahunan pada Februari 2025, lebih dalam dari perkiraan pasar yang memperkirakan penurunan 0,5%, serta berbalik dari kenaikan 0,5% di bulan sebelumnya. Ini merupakan deflasi pertama sejak Januari 2024. Inflasi inti, yang tidak mencakup harga pangan dan energi, turun 0,1% dibandingkan kenaikan 0,6% pada Januari. Secara bulanan, CPI turun 0,2%, lebih tajam dari ekspektasi penurunan 0,1% dan berlawanan dengan lonjakan 0,7% di Januari, yang merupakan kenaikan tertinggi dalam 11 bulan terakhir.

- Penjualan Kendaraan

Penjualan kendaraan di Tiongkok melonjak 34,4% secara tahunan menjadi 2,129 juta unit pada Februari 2025, pulih tajam setelah mengalami penurunan 0,6% di bulan sebelumnya, yang merupakan penurunan pertama dalam empat bulan terakhir.

Image source: AP/ beritariau.com

Indonesia

- Inflasi

Harga konsumen di Indonesia secara tak terduga mengalami deflasi sebesar 0,09% secara tahunan pada Februari 2025, berlawanan dengan perkiraan kenaikan 0,41% dan membalikkan inflasi sebesar 0,76% pada Januari. Ini merupakan deflasi pertama sejak Maret 2000, dipicu oleh penurunan harga perumahan sebesar 12,08%, yang terdampak oleh penerapan diskon tarif listrik 50% selama dua bulan pertama tahun ini. Sementara itu, inflasi inti, yang tidak mencakup harga pangan yang diatur dan bergejolak, naik ke level tertinggi dalam 20 bulan di 2,48%, melampaui ekspektasi 2,45%. Secara bulanan, indeks harga konsumen (CPI) turun 0,48%, menjadi penurunan kedua berturut-turut setelah kontraksi 0,76% pada Januari, berbeda dengan perkiraan kenaikan 0,02%.

- Cadangan Devisa

Cadangan devisa Indonesia pada Februari 2025 turun menjadi USD 154,5 miliar dari rekor tertinggi USD 156,1 miliar pada Januari. Ini merupakan level terendah sejak November 2024, dipengaruhi oleh pembayaran utang luar negeri pemerintah serta intervensi Bank Indonesia untuk menjaga stabilitas nilai tukar di tengah ketidakpastian pasar keuangan global. Meskipun mengalami penurunan, cadangan tersebut tetap mencukupi untuk membiayai 6,6 bulan impor atau 6,4 bulan impor dan pembayaran utang luar negeri, serta masih jauh di atas standar kecukupan internasional sekitar 3 bulan impor.

- Penjualan Motor dan Mobil

Penjualan sepeda motor di Indonesia tumbuh 4,0% secara tahunan menjadi 581.277 unit pada Februari 2025, pulih dari penurunan yang direvisi turun sebesar 5,5% pada bulan sebelumnya. Ini menjadi kenaikan pertama sejak Oktober 2024. Sementara itu, penjualan mobil meningkat 2,2% secara tahunan menjadi 72.295 unit pada Januari 2025, berbalik dari kontraksi 6,4% pada Desember 2024, mencatat pertumbuhan pertama sejak Juni 2023.

- Indeks Keyakinan Konsumen (IKK)

Keyakinan konsumen Indonesia turun ke 126,4 pada Februari 2025 dari 127,2 di bulan sebelumnya, mencatat penurunan selama dua bulan berturut-turut. Pelemahan ini mencerminkan berkurangnya daya beli dan menyusutnya kelas menengah, dengan indeks mencapai level terendah sejak November 2024.

- Penjualan Ritel

Penjualan ritel di Indonesia tumbuh 0,5% secara tahunan pada Januari 2025, melambat dari pertumbuhan 1,8% di bulan sebelumnya, yang merupakan level tertinggi dalam tiga bulan. Ini juga menjadi laju pertumbuhan terlemah sejak April 2024, ketika daya beli masyarakat melemah. Secara bulanan, penjualan ritel turun tajam sebesar 4,7% pada Januari, berbalik dari lonjakan 5,9% pada Desember, pertumbuhan bulanan tertinggi dalam sembilan bulan terakhir.

AS Terancam Resesi, Apa Dampaknya ke Obligasi Indonesia?

Ekonomi Amerika Serikat (AS) terancam akan mengalami resesi. Ekonom dari JPMorgan meningkatkan peluang resesi AS tahun ini menjadi 40%, naik dari 30% di awal 2025. Ekonom dari Goldman Sachs juga meningkatkan probabilitas resesi dalam 12 bulan ke depan menjadi 20%, naik dari 15%. Mereka memperingatkan bahwa angka ini bisa terus meningkat jika pemerintahan Trump tetap berpegang pada kebijakan ekonominya, meskipun berbagai indikator menunjukkan perlambatan ekonomi.

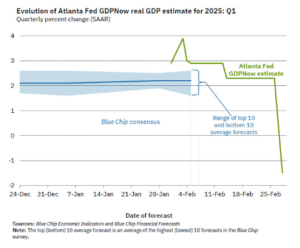

Sebagai informasi, resesi didefinisikan sebagai kontraksi ekonomi yang berlangsung selama dua kuartal berturut-turut atau lebih dalam satu tahun. Kekhawatiran resesi pun semakin besar setelah muncul model GDPNow dari Atlanta Fed menunjukkan ekonomi AS akan terkontraksi. Data terbaru per 6 Maret menunjukkan pertumbuhan ekonomi AS pada kuartal I-2025 berada di -2,4%, sedikit membaik dari -2,8% pada 3 Maret, tetapi masih berada dalam zona negatif. Jika pada kuartal II-2025 perekonomian AS kembali menyusut, maka negara tersebut secara resmi akan memasuki resesi.

Apa yang Akan Terjadi Saat Resesi?

Saat resesi, investor cenderung mengalihkan portofolio mereka ke investasi yang lebih rendah risiko, seperti salah satunya adalah obligasi tenor pendek. Obligasi dengan durasi pendek lebih stabil karena memiliki durasi lebih rendah dan sensitivitas yang lebih kecil terhadap perubahan suku bunga. Selain itu, dalam kondisi ketidakpastian ekonomi, investor lebih memilih instrumen yang cepat jatuh tempo untuk mengurangi risiko volatilitas pasar.

Hal ini pun terlihat dari pergerakan yield obligasi Indonesia tenor pendek 3 dan 5 tahun pada 14 Maret 2025 yang terpantau turun ke masing-masing level 6,86 dan 6,68. Penurunan yield obligasi tenor pendek terjadi karena meningkatnya permintaan investor terhadap instrumen investasi yang lebih aman di tengah ketidakpastian ekonomi. Saat terjadi resesi atau ancaman perlambatan ekonomi, investor cenderung mengalihkan dana ke obligasi tenor pendek, yang memiliki risiko lebih rendah dibandingkan tenor panjang. Dengan meningkatnya permintaan, harga obligasi naik, sehingga yield-nya turun.

Apakah AS Benar-benar Akan Resesi?

Pasar saat ini melihat ada kemungkinan bahwa Trump akan membiarkan ekonomi AS mengalami resesi ringan agar The Fed “dipaksa” memangkas suku bunganya lebih cepat. Selama kampanye presiden 2024, Trump mengisyaratkan keinginannya untuk turut campur dalam pengambilan keputusan kebijakan moneter dan secara terbuka mendorong The Fed untuk menurunkan suku bunga. Namun, Gubernur The Fed menegaskan bahwa kebijakan moneternya berbasis data, sehingga mereka hanya akan menurunkan suku bunga jika ada bukti jelas bahwa inflasi terkendali dan ekonomi mulai melambat.

Jika ekonomi AS tetap kuat, The Fed kemungkinan akan mempertahankan suku bunga tinggi lebih lama. Namun, jika Trump berhasil menciptakan perlambatan ekonomi yang cukup terasa, misalnya dengan pemangkasan anggaran pemerintah, kebijakan proteksionis, atau tekanan terhadap sektor tertentu, maka data ekonomi, seperti PDB, tingkat pengangguran, dan inflasi, bisa menunjukkan pelemahan yang cukup bagi The Fed untuk mulai memangkas suku bunga. Dengan begitu, ekonomi tidak benar-benar jatuh ke dalam resesi dalam, tetapi cukup melemah untuk memberi alasan bagi The Fed untuk bertindak lebih cepat.

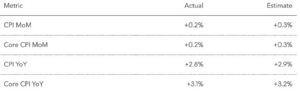

Adapun berdasarkan data inflasi AS terbaru, tingkat inflasi tahunan di AS menurun dari 3% pada Januari, menjadi 2,8% pada Februari 2025, dan berada di bawah perkiraan pasar 2,9%. Sementara secara bulanan, inflasi tercatat sebesar 0,2%, juga berada di bawah perkiraan pasar yang sebesar 0,3%. Dengan inflasi yang sudah mulai turun, Trump bisa semakin dekat dengan tujuannya, yaitu The Fed memangkas suku bunga lebih cepat. Saat ini, pasar memperkirakan tiga kali pemangkasan suku bunga sepanjang 2025, dengan pemangkasan pertama diproyeksikan terjadi pada bulan Juni.

Saat The Fed memangkas suku bunga, yield obligasi AS akan turun, sehingga investor mulai mencari aset dengan imbal hasil lebih tinggi, termasuk obligasi negara berkembang. Selain itu, jika Bank Indonesia (BI) mengikuti langkah The Fed dengan menurunkan suku bunga, maka harga obligasi Indonesia, terutama tenor panjang, bisa naik dan memberikan peluang capital gain bagi investor. Obligasi dengan tenor lebih panjang cenderung mengalami kenaikan harga yang lebih besar karena memiliki durasi yang lebih tinggi.

Tantangan Obligasi Tenor Panjang

Namun belum lama ini, Goldman Sachs menurunkan peringkat surat utang negara tenor 10-20 tahun menjadi ‘neutral’, karena meningkatkan kekhawatiran defisit APBN 2025, yang diproyeksikan mencapai 2,9% dari PDB. Defisit ini dipicu oleh besarnya anggaran yang dibutuhkan untuk mendanai program-program Prabowo, seperti pembangunan 3 juta rumah, program makan bergizi gratis, serta pembentukan Danantara.

Defisit terjadi ketika pengeluaran negara melebihi pemasukan. Untuk menutup defisit ini, pemerintah biasanya menerbitkan obligasi negara, yang berpotensi meningkatkan utang nasional dan biaya pembayaran bunga. Jika defisit terus melebar, pemerintah kemungkinan akan menerbitkan lebih banyak obligasi, yang bisa berdampak pada kenaikan yield dan potensi tekanan di pasar obligasi.

Namun, jika Danantara sukses dalam jangka panjang, maka dampak negatif dari defisit fiskal bisa berkurang. Sebagai sovereign wealth fund yang mengelola aset negara secara strategis, Danantara dapat meningkatkan pendapatan dari investasi dan pengelolaan BUMN. Jika berjalan dengan baik, pendapatan ini bisa digunakan untuk menutup sebagian defisit APBN, mengurangi kebutuhan penerbitan obligasi baru, dan menurunkan tekanan terhadap yield tenor panjang. Selain itu, keberhasilan Danantara juga akan meningkatkan kepercayaan investor global terhadap stabilitas fiskal Indonesia, yang pada akhirnya dapat membuat obligasi tenor panjang kembali menarik.

Rekomendasi:

Saat ini, obligasi tenor pendek masih menjadi pilihan utama karena tingginya ketidakpastian ekonomi akibat ancaman resesi di AS. Obligasi jangka pendek cenderung lebih stabil, memiliki risiko lebih rendah, dan memberikan fleksibilitas di tengah volatilitas pasar. Namun, jika The Fed memangkas suku bunga pada pertengahan tahun, sentimen pasar akan mulai berubah. Penurunan suku bunga akan membuat obligasi tenor panjang menjadi lebih menarik karena harga obligasi akan naik lebih signifikan dibandingkan tenor pendek, sehingga dapat memberikan capital gain yang lebih besar bagi investor.

Tenor Pendek (3-5 tahun): FR81, FR40, FR84, FR59, FR95, FR101, FR104, FR82

Tenor Menengah (5-10 Tahun): FR87, FR91, FR96 , FR65, FR100, FR103

Tenor Panjang (>10 Tahun): FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR105

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia