PT Fawz Finansial Indonesia

Newsletter Bonds Market

1 Januari 2024

Benchmark Series

| Series | Maturity Date | Coupon | Price 16/12/2024 | Price 30/12/2024 | Price Changes |

| FR0102 | 15 Jul 2054 | 6,875% | 98.69 | 98.14 | -0.6% |

| FR0101 | 15 Apr 2029 | 6,875% | 100.95 | 100.29 | -0.7% |

| FR0100 | 15 Feb 2034 | 6,625% | 97.85 | 100.60 | 2.8% |

| FR0098 | 15 Jun 2038 | 7,125% | 101.65 | 101.17 | -0,5% |

| FR0097 | 15 Jun 2043 | 7,125% | 100.95 | 100.83 | -0,1% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0103 | 98.05 | 1,959.48 | 117.00 |

| FR0104 | 97.73 | 1,066.13 | 40.00 |

| FR0102 | 98.13 | 840.36 | 90.00 |

| FR0056 | 102.16 | 760.15 | 776.60 |

| FR0101 | 99.61 | 541.86 | 539.79 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0102 | 6,82% | 7,11% | 97,10 | 101,85 | 95,50 | 100,75 |

| FR0101 | 6,28% | 7,02% | 99,40 | 103,30 | 98,55 | 102,80 |

| FR0100 | 6,29% | 7,16% | 96,15 | 102,50 | 95,50 | 101,70 |

| FR0097 | 6,34% | 7,51% | 95,99 | 108,30 | 94,99 | 108,05 |

| FR0096 | 6,07% | 7,67% | 95,58 | 106,70 | 94,89 | 105,75 |

Macro Highlights

( 15 Desember – 1 Januari 2024)

Amerika Serikat

- Penjualan Ritel

Penjualan ritel di AS naik sebesar 0,7% pada November 2024 dibandingkan bulan sebelumnya, melampaui kenaikan 0,5% yang telah direvisi untuk Oktober dan di atas prediksi sebesar 0,5%. Secara tahunan, penjualan ritel tumbuh 3,8% pada November 2024, merupakan kenaikan terbesar sejak Desember tahun sebelumnya, dibandingkan dengan peningkatan tahunan 2,9% pada Oktober yang juga direvisi naik.

- Suku Bunga Acuan

The Fed memotong suku bunga dana federal sebesar 25 basis poin pada Desember 2024, yang merupakan penurunan ketiga berturut-turut tahun ini, sehingga suku bunga berada di kisaran 4,25%-4,5%, sesuai ekspektasi. Para pembuat kebijakan pun sekarang mengantisipasi hanya dua pemangkasan suku bunga pada tahun 2025, dengan total 50 basis poin, dibandingkan dengan persentase penuh pemangkasan yang diproyeksikan pada kuartal sebelumnya.

- Laju Pertumbuhan PDB

Ekonomi AS tumbuh 3,1% pada kuartal ketiga 2024 secara tahunan, lebih tinggi dibandingkan estimasi kedua sebesar 2,8% dan pertumbuhan 3% pada kuartal kedua, menjadikannya pertumbuhan tertinggi sepanjang tahun ini.

- Klaim Pengangguran Awal

Klaim pengangguran awal di AS turun sebanyak 1.000 dari minggu sebelumnya menjadi 219.000 pada minggu kedua Desember, lebih rendah dari ekspektasi pasar yang memprediksi kenaikan menjadi 224.000. Angka ini juga menjadi yang terendah sejak 213.000 pada bulan sebelumnya, mencerminkan ketatnya pasar tenaga kerja AS menjelang akhir tahun, sesuai dengan pandangan FOMC bahwa inflasi tetap menjadi risiko utama dibandingkan pelemahan pasar tenaga kerja.

- Penjualan Rumah

Penjualan rumah yang telah ada di AS meningkat 4,8% pada November 2024 dibandingkan bulan sebelumnya, mencapai tingkat tahunan 4,15 juta unit, tertinggi dalam delapan bulan terakhir, melampaui angka Oktober sebesar 3,96 juta dan ekspektasi pasar sebesar 4,07 juta.

- Inflasi PCE

Inflasi inti PCE tahunan di AS stabil di 2,8% pada November 2024, tidak berubah dari Oktober, meskipun perkiraan menunjukkan kenaikan menjadi 2,9%. Sementara itu, inflasi PCE tahunan secara keseluruhan naik menjadi 2,4% dari 2,3% pada Oktober, namun masih di bawah ekspektasi sebesar 2,5%.

China

- Produksi Industri

Produksi industri di China meningkat 5,4% secara tahunan pada November 2024, sedikit melampaui estimasi pasar dan pertumbuhan 5,3% pada Oktober. Secara bulanan, produksi tumbuh 0,46%, meningkat dari 0,41% pada bulan sebelumnya.

- Tingkat Pengangguran

Tingkat pengangguran yang disurvei di Tiongkok adalah 5% pada November 2024, tidak berubah dari bulan sebelumnya dan sesuai dengan ekspektasi pasar.

- Suku Bunga Pinjaman

Bank Sentral China (PBoC) mempertahankan suku bunga pinjaman utama stabil untuk bulan kedua berturut-turut pada Desember 2024. Suku bunga satu tahun tetap di 3,1%, sementara suku bunga lima tahun tidak berubah di 3,6%.

- Suku Bunga Fasilitas Pinjaman Jangka Menengah Satu Tahun

Bank Rakyat Tiongkok (PBoC) meluncurkan total CNY 300 miliar ke lembaga keuangan melalui fasilitas pinjaman jangka menengah (MLF) satu tahun pada tanggal 25 Desember dengan suku bunga yang tidak berubah sebesar 2,0%.

- Total Laba Industri

Laba perusahaan industri di China turun 4,7% secara tahunan menjadi CNY 6.667,48 miliar selama 11 bulan pertama tahun 2024, lebih dalam dibandingkan penurunan 4,3% pada periode sebelumnya, mencerminkan lemahnya permintaan, risiko deflasi, dan tekanan sektor properti.

- PMI Manufaktur

PMI manufaktur resmi China turun menjadi 50,1 pada Desember 2024 dari 50,3 pada November, di bawah ekspektasi 50,3, meskipun masih menunjukkan ekspansi aktivitas pabrik selama tiga bulan berturut-turut.

- PMI Non-Manufaktur

PMI non-manufaktur China naik menjadi 52,2 pada Desember 2024 dari 50,0 pada November, mencapai level tertinggi sejak Maret, menunjukkan bahwa stimulus ekonomi mulai memberikan dampak meskipun masih menghadapi tantangan.

Image source: AP/ beritariau.com

Indonesia

- Neraca Dagang, Ekspor dan Impor

Surplus perdagangan Indonesia meningkat menjadi USD 4,42 miliar pada November 2024 dari USD 2,41 miliar setahun sebelumnya, melampaui estimasi USD 2,21 miliar. Pertumbuhan ini didorong lonjakan ekspor sebesar 9,14% secara tahunan, jauh di atas ekspektasi 4,92%. Sebaliknya, impor hampir stagnan dengan kenaikan hanya 0,01%, jauh di bawah kenaikan 17,49% pada Oktober.

- Nilai Pinjaman

Nilai pinjaman di Indonesia naik 10,79% secara tahunan pada November 2024, sedikit menurun dari kenaikan 10,92% pada periode sebelumnya.

- Suku Bunga Acuan

Bank Indonesia (BI) telah memutuskan untuk menahan suku bunga acuan BI rate di level 6,00% dalam Rapat Dewan Gubernur (RDG) BI yang digelar pada 17 – 18 Desember 2024. Selain menahan suku bunga acuan, BI juga menahan suku bunga deposit facility di level 5,25% dan suku bunga lending facility di level 6,75%.

- Pasokan Uang M2

Jumlah Uang Beredar M2 di Indonesia meningkat menjadi 9175.800 Miliar IDR pada bulan November dari 9082.800 Miliar IDR pada bulan Oktober 2024.

Bagaimana Prospek Pasar Obligasi Indonesia di Tahun 2025?

Pasar obligasi Indonesia selama tahun 2024 mencatatkan kinerja yang solid, sebagaimana tercermin dalam pergerakan Indonesia Composite Bond Index (ICBI). Pada 30 Desember 2023, indeks ini berada di level 374,68 dan berhasil menutup tahun dengan posisi 392,66, mencatatkan kenaikan sebesar 4,8%. Angka tersebut mencerminkan sentimen positif di pasar obligasi meskipun ada sedikit koreksi menjelang akhir tahun. Sepanjang tahun, ICBI juga mencapai level tertingginya di 395,91 pada Oktober 2024, menyusul pelantikan Prabowo Subianto dan Gibran Rakabuming Raka sebagai Presiden dan Wakil Presiden Indonesia periode 2024-2029.

Sementara itu, yield obligasi Indonesia tenor 10 tahun menunjukkan tren fluktuatif sepanjang tahun 2024. Yield ini sempat mencapai puncaknya di sekitar 7,3% pada Mei 2024, kemudian turun ke level terendah sekitar 6,4% pada September, sebelum kembali naik dan berada di 7,137% pada akhir Desember.

Di sisi lain, yield obligasi tenor 10 tahun AS menunjukkan pergerakan yang signifikan sepanjang tahun 2024. Yield ini mencapai puncaknya di sekitar 4,8% pada Oktober 2024, turun ke level terendah sekitar 3,6% pada pertengahan tahun, sebelum kembali naik dan berada di 4,541% pada akhir Desember 2024.

Adapun untuk tahun 2025, pasar obligasi Indonesia diperkirakan akan dihadapkan pada sejumlah tantangan, baik yang berasal dari ketidakpastian ekonomi global maupun domestik. Berikut sejumlah tantangan yang diproyeksikan bakal berdampak terhadap pasar obligasi Indonesia:

1. Kebijakan Donald Trump Setelah Dilantik pada Januari 2025

Kebijakan Donald Trump setelah dilantik pada Januari 2025, terutama yang bersifat stimulus fiskal agresif dan proteksionis, diperkirakan menciptakan ketidakpastian global yang signifikan. Stimulus fiskal dapat mendorong kenaikan yield obligasi AS, yang berisiko menarik aliran dana dari pasar negara berkembang seperti Indonesia, sehingga melemahkan rupiah dan menaikkan yield obligasi domestik.

2. Era Suku Bunga Tinggi Berpotensi Berlanjut

Jika suku bunga tetap tinggi di AS dan negara-negara maju lainnya, ini akan mendorong kapitalisasi pasar obligasi global yang lebih tinggi dan menarik aliran dana dari pasar negara berkembang, termasuk Indonesia. Hal ini akan meningkatkan yield obligasi Indonesia, dengan investor cenderung mencari imbal hasil yang lebih tinggi untuk mengimbangi risiko yang lebih besar. Dalam situasi ini, Bank Indonesia mungkin akan mempertahankan suku bunga tinggi untuk mempertahankan daya tarik obligasi domestik, yang dapat menekan pertumbuhan ekonomi domestik namun menjaga stabilitas pasar obligasi.

3.Ekonomi China Berpotensi Melemah

Bank Dunia memperkirakan ekonomi China akan tumbuh 4,5% pada 2025, lebih rendah dibandingkan prediksi 4,9% untuk tahun 2024. Jika perekonomian China semakin melemah pada 2025, hal ini dapat berdampak negatif bagi Indonesia, mengingat China adalah salah satu mitra dagang utama. Penurunan permintaan komoditas atau berkurangnya investasi dari China dapat memperburuk neraca perdagangan Indonesia dan menambah ketidakpastian ekonomi. Dalam kondisi ini, yield obligasi Indonesia berpotensi meningkat karena investor akan mencari imbal hasil yang lebih tinggi untuk mengimbangi risiko yang lebih besar terhadap ekonomi domestik. Selain itu, pelemahan ekonomi China juga dapat memperburuk nilai tukar rupiah, yang pada gilirannya dapat memberikan tekanan lebih besar pada pasar obligasi.

4. Volatilitas Nilai Tukar Rupiah

Pada hari Senin (30/12/2024), nilai tukar rupiah ditutup di level Rp 16.130 per dolar AS. Asosiasi Pengusaha Indonesia (Apindo) memperkirakan pelemahan rupiah yang lebih dalam pada 2025, dengan nilai tukar diproyeksikan berada di rentang Rp 15.800 hingga Rp 16.350 per USD. Pelemahan ini dipengaruhi oleh kebijakan ekonomi Presiden AS terpilih, Donald Trump, yang mendukung industri domestik melalui pemotongan pajak korporasi dan penciptaan lapangan kerja. Kebijakan tersebut berpotensi mendorong inflasi di AS, memperlambat penurunan suku bunga oleh The Fed, dan menekan rupiah lebih lanjut. Ketika rupiah melemah, investor asing cenderung lebih berhati-hati dalam membeli obligasi Indonesia karena risiko nilai tukar yang lebih tinggi. Dalam menghadapi situasi ini, Bank Indonesia pun kemungkinan akan menaikkan suku bunga untuk meredam volatilitas nilai tukar dan menstabilkan rupiah, yang justru dapat menambah tekanan pada pasar obligasi.

5. PPN Naik Jadi 12% di 2025

Pemerintah resmi mengumumkan kenaikan tarif pajak pertambahan nilai (PPN) dari 11% menjadi 12% mulai 1 Januari 2025. Kenaikan tarif ini diperkirakan akan langsung mempengaruhi daya beli masyarakat dan inflasi domestik, yang dapat menambah tekanan pada perekonomian Indonesia. Ekspektasi penurunan konsumsi dan pertumbuhan ekonomi mungkin akan meningkat. Jika inflasi meningkat, Bank Indonesia (BI) mungkin akan menaikkan suku bunga untuk menjaga stabilitas harga, yang berpotensi mendorong kenaikan yield obligasi. Selain itu, penurunan daya beli masyarakat dan konsumsi domestik dapat menambah kekhawatiran investor mengenai kondisi ekonomi Indonesia, yang berisiko mengurangi permintaan terhadap obligasi.

Secara keseluruhan, pasar obligasi Indonesia pada tahun 2025 diperkirakan akan menghadapi tantangan signifikan akibat ketidakpastian global, termasuk kebijakan ekonomi Donald Trump, pelemahan ekonomi China, dan fluktuasi nilai tukar rupiah. Tekanan dari faktor eksternal ini berpotensi menyebabkan kenaikan yield obligasi serta meningkatkan volatilitas pasar, yang mungkin mendorong BI untuk mempertimbangkan kenaikan suku bunga guna menjaga stabilitas rupiah.

Namun, dengan The Fed yang memberikan sinyal bahwa pemangkasan suku bunga akan lebih terbatas, yield obligasi AS tidak diproyeksikan dapat mengalami penurunan tajam. Ini dapat membuat investor global tetap mempertahankan posisi mereka di obligasi pasar berkembang seperti Indonesia, karena perbedaan imbal hasil yang masih menarik. Selain itu, langkah The Fed yang lebih terukur dapat membantu mengurangi tekanan pada nilai tukar rupiah, yang pada gilirannya akan mendukung sentimen positif terhadap obligasi domestik.

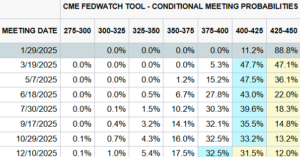

Adapun pada FOMC terbaru, The Fed mengungkapkan bahwa ruang untuk memangkas suku bunga semakin sempit, mengingat penguatan data ekonomi, pasar tenaga kerja yang solid, dan inflasi yang kembali meningkat. Di sisi lain, kemenangan presiden Donald Trump 2.0 diperkirakan akan memperkuat kebijakan ekonominya, yang berpotensi mendorong laju inflasi lebih lanjut. Berdasarkan alat Fed Watch, probabilitas The Fed untuk mempertahankan suku bunga acuan dalam kisaran 4,25-4,50% adalah sebesar 88,8%.

Berdasarkan proyeksi dari tabel FedWatch, Federal Reserve diperkirakan akan mempertahankan suku bunga acuannya pada pertemuan Januari 2025, mencerminkan pendekatan hati-hati dalam penyesuaian kebijakan moneter di tengah tantangan ekonomi global dan kebijakan Trump. Kemudian, pada Maret 2025, kemungkinan besar akan ada penurunan suku bunga pertama di tahun tersebut. Setelah itu, The Fed diperkirakan akan menahan suku bunga hingga Oktober 2025 untuk memastikan stabilitas dan mengevaluasi dampak dari kebijakan sebelumnya. Penurunan suku bunga lebih lanjut diperkirakan baru akan terjadi pada Desember 2025, dengan tujuan memberikan stimulus tambahan untuk mendukung pertumbuhan ekonomi menjelang akhir tahun.

Penahanan suku bunga oleh The Fed pada Januari 2025 kemungkinan tidak akan memberikan dorongan signifikan bagi pasar obligasi Indonesia dalam jangka pendek. Namun, langkah ini dapat membantu meredam volatilitas pasar, khususnya yang terkait dengan nilai tukar Rupiah dan aliran modal asing.

Penurunan suku bunga pertama pada Maret 2025, di sisi lain, dapat memberikan sentimen positif bagi pasar obligasi Indonesia, terutama obligasi dengan tenor panjang. Penurunan ini akan memperbesar selisih imbal hasil (yield spread) antara obligasi AS dan Indonesia, yang meningkatkan daya tarik obligasi Indonesia bagi investor global. Selain itu, hal ini juga dapat memberikan stabilitas tambahan bagi pasar obligasi domestik dengan potensi penguatan Rupiah.

Pada periode April hingga Oktober 2025, The Fed diperkirakan akan menahan suku bunganya, memungkinkan investor untuk memanfaatkan selisih imbal hasil yang masih menarik di pasar negara berkembang, termasuk Indonesia. Penurunan suku bunga kedua pada Desember 2025 berpotensi menjadi pendorong tambahan bagi pasar obligasi Indonesia, khususnya menjelang akhir tahun yang kerap menjadi momentum penguatan pasar keuangan domestik.

Melihat proyeksi ini, investor disarankan untuk fokus pada obligasi tenor pendek dalam 1-3 bulan ke depan untuk mengurangi risiko akibat volatilitas pasar global yang masih tinggi. Namun, setelah Maret 2025, investor dapat mulai meningkatkan eksposur pada obligasi tenor panjang untuk memanfaatkan potensi capital gain yang lebih besar dari penurunan suku bunga The Fed.

Rekomendasi

Tenor Pendek: FR0040, FR0081, FR0084, FR0059, FR0101

Tenor Panjang: FR0097, FR0098, FR0100, FR0102, FR0103, FR0104, Indois 34, Indon 47, Indon 45, Indon 49

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia