Pada 30 Januari 2026, Presiden Trump secara resmi menominasikan Kevin Warsh sebagai Ketua The Fed, menggantikan Jerome Powell yang masa jabatannya akan berakhir pada Mei 2026 mendatang. Penunjukan Warsh sebagai Ketua The Fed yang baru akan menjadi perubahan penting bagi arah kebijakan moneter AS. Pasalnya, ini bukan hanya persoalan ganti figur, melainkan ini menjadi sinyal perubahan cara The Fed melihat arah kebijakan ke depan, terutama di tengah utang pemerintah AS yang sudah sangat besar dan beban bunga yang terus meningkat.

Siapa Kevin Warsh?

Warsh sebenarnya bukan nama baru bagi The Fed. Secara ringkas:

– Mantan Governor Federal Reserve (2006–2011)

– Terlibat langsung dalam pengambilan kebijakan saat krisis finansial global 2008

– Latar belakang kuat di pasar keuangan, kebijakan publik, dan akademik

– Pernah bekerja di investment banking dan menjadi penasihat ekonomi Gedung Putih

Kenapa Trump Pilih Warsh?

Trump memilih Warsh bukan supaya “bisa dikendalikan”. Tapi karena Warsh dianggap sebagai pilihan yang “paling aman” untuk mengubah arah The Fed tanpa mengguncang pasar. Warsh dinilai:

– Kredibel di mata pasar → mantan pejabat The Fed, tidak dianggap figur ekstrem

– Sejalan dengan kritik Trump → sama-sama melihat suku bunga tinggi terlalu lama berisiko bagi pertumbuhan dan beban utang AS

– Titik tengah kebijakan → tidak dovish berlebihan, tapi juga tidak defensif seperti Powell

Apa Kebijakan yang Bakal Dilakukan Warsh?

- QE Akan Sangat Dibatasi

Quantitative Easing (QE) sederhananya adalah saat The Fed membeli obligasi dalam jumlah besar untuk menurunkan bunga dan menyuntikkan uang ke pasar. Warsh sejak lama tidak nyaman dengan kebijakan ini karena menurutnya membuat harga aset jadi “terlalu mahal” dan pasar jadi bergantung pada bantuan bank sentral. Kalau Warsh memimpin, QE tidak akan jadi alat utama setiap kali pasar goyah. The Fed hanya akan turun tangan kalau benar-benar ada risiko krisis besar, bukan sekadar koreksi pasar. - Penurunan Suku Bunga Tidak Akan Tergesa-gesa

Warsh tidak anti penurunan bunga. Tapi ia juga tidak ingin The Fed terlihat panik atau terlalu cepat berubah arah hanya karena pasar menuntut bunga lebih rendah. Bagi Warsh, menjaga kepercayaan bahwa inflasi benar-benar terkendali lebih penting daripada menenangkan pasar dalam jangka pendek. Artinya, kalaupun bunga turun, prosesnya akan pelan dan penuh pertimbangan. - The Fed Tidak Lagi Menjadi Penyelamat Pasar

Selama ini pasar terbiasa dengan asumsi bahwa kalau harga aset jatuh terlalu dalam, The Fed akan turun tangan. Warsh justru menganggap pola pikir ini berbahaya karena mendorong investor mengambil risiko berlebihan. Di bawah Warsh, koreksi pasar dipandang sebagai bagian normal dari siklus, bukan masalah yang harus langsung diperbaiki. - Pertumbuhan Lebih Mengandalkan Teknologi, Bukan Uang Murah

Warsh percaya teknologi dan AI bisa membuat ekonomi lebih efisien, seperti biaya produksi turun, pekerjaan lebih cepat, dan tekanan harga berkurang. Dengan kata lain, ekonomi bisa tumbuh tanpa harus disuntik uang besar-besaran. Namun ini bukan jalan pintas, sehingga hasilnya baru akan lebih terasa dalam jangka menengah dan panjang. - Hubungan dengan Trump Sejalan Tapi Independen

Warsh dan Trump sejalan dalam satu hal besar, yaitu suku bunga tinggi terlalu lama berisiko bagi pertumbuhan dan beban utang AS. Namun cara menyampaikannya berbeda. Trump bersifat politis dan langsung, sementara Warsh membungkusnya dengan cara hati-hati dan berbasis data. Intinya, akan ada tarik-menarik kepentingan, tetapi bukan hubungan atasan–bawahan, atau hubungan yang bisa di “kendalikan”. - Bitcoin: Legal Tapi Tetap Aset Risiko

Warsh tidak anti-Bitcoin, tapi juga tidak melihatnya sebagai penyelamat pasar. Ia menilai Bitcoin sebagai indikator disiplin fiskal, dimana kalau pemerintah boros dan bank sentral longgar, Bitcoin bisa naik sebagai alarm, bukan karena nilai fundamental. Regulasi diperkirakan lebih jelas dan konsisten, tetapi The Fed tidak akan memberi dukungan likuiditas untuk mendorong harga aset ini.

Apa Dampaknya Untuk Market Global?

1. Saham

Sikap moneter yang cenderung ketat, dengan suku bunga tidak cepat diturunkan dan likuiditas tidak dilonggarkan, membuat pasar menjadi jauh lebih selektif. Saham yang diuntungkan adalah perusahaan besar dan mapan dengan arus kas kuat, laba nyata, dan utang rendah, termasuk perbankan besar, sektor energi, serta perusahaan teknologi yang fokus pada efisiensi, bukan pertumbuhan berbasis spekulasi. Sebaliknya, saham yang selama ini naik karena valuasi mahal dan uang murah, seperti properti, konstruksi, dan saham growth ekstrem, menjadi lebih rentan karena biaya pendanaan tetap tinggi.

2. Obligasi

Di pasar obligasi, kebijakan Warsh yang membatasi peran The Fed sebagai pembeli obligasi dan tidak agresif melakukan QE menyebabkan tekanan terutama di tenor panjang. Yield jangka panjang cenderung bertahan tinggi, sehingga harga obligasi tenor 10–30 tahun kurang menarik. Sebaliknya, obligasi tenor pendek hingga menengah menjadi relatif lebih aman karena risikonya lebih terkendali dan tidak terlalu sensitif terhadap perubahan ekspektasi suku bunga.

3. Kripto

Di sisi kripto, arah kebijakan ini membuat Bitcoin dan aset kripto lain cenderung tertekan. Bukan karena pelarangan, melainkan karena ketiadaan uang murah. Tanpa lonjakan likuiditas dari bank sentral, reli besar berbasis spekulasi menjadi sulit berlanjut. Kripto tetap eksis dan diakui, tetapi pergerakannya tidak lagi didorong oleh stimulus moneter.

4. Dolar AS

Sementara itu, dolar AS justru diuntungkan. Sikap moneter yang ketat dan disiplin terhadap inflasi membuat imbal hasil aset dolar tetap menarik, mendorong aliran modal kembali ke AS. Akibatnya, dolar cenderung menguat, yang pada saat yang sama memberi tekanan pada aset berisiko global, termasuk pasar negara berkembang.

Bagaimana Reaksi Awal Pasar Terhadap Warsh?

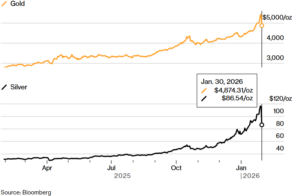

Harga emas dan perak yang sebelumnya naik sangat tajam akhirnya mengalami koreksi ekstrem usai Trump menunjuk Warsh sebagai Ketua The Fed yang akan menggantikan Powell. Selama berbulan-bulan sebelumnya, pasar membangun narasi bahwa Trump akan memilih Ketua The Fed yang sangat pro penurunan suku bunga dan mudah ditekan secara politik. Narasi itu yang mendorong reli besar di emas, perak, dan aset spekulatif, karena semuanya diuntungkan oleh likuiditas longgar dan dolar lemah.

Namun, begitu nama Kevin Warsh yang diumumkan, narasi itu buyar. Pasar langsung membaca tiga hal besar:

– The Fed kemungkinan tidak akan agresif mencetak uang

– Suku bunga tidak akan diturunkan terburu-buru

– Independensi The Fed relatif lebih terjaga

Akibatnya, dolar AS menguat dan imbal hasil obligasi pemerintah naik. Dalam kondisi seperti ini, emas dan perak menjadi kurang menarik karena tidak memberikan bunga atau imbal hasil. Investor pun mulai keluar dari aset tersebut. Penurunan ini juga semakin dalam karena sebelumnya harga emas dan perak sudah naik terlalu cepat. Banyak investor masuk bukan karena kebutuhan lindung nilai, tapi karena ikut tren kenaikan harga. Saat muncul satu kabar yang mengubah arah cerita, pasar langsung ramai-ramai take profit. Di perak, yang pasarnya lebih kecil dan banyak menggunakan utang (leverage), aksi jual ini berubah menjadi kejatuhan tajam dalam waktu singkat.

Singkatnya, emas dan perak jatuh bukan karena ada krisis baru, tapi karena ekspektasi berubah. Pasar mulai melihat bahwa era uang murah mungkin tidak berlanjut, dolar berpotensi tetap kuat, dan The Fed tidak akan mudah ditekan. Ketika cerita itu berubah, aset yang sebelumnya naik karena ketakutan dan spekulasi langsung dilepas.

Kesimpulan dan Rekomendasi

Dengan Kevin Warsh dinominasikan sebagai Ketua The Fed berikutnya, arah kebijakan moneter AS mulai terbaca lebih jelas oleh pasar. Warsh dikenal menekankan independensi bank sentral dan disiplin terhadap inflasi. Artinya, pasar menilai The Fed ke depan tidak akan mudah ditekan untuk cepat menurunkan suku bunga atau kembali ke kebijakan uang murah. Ekspektasi ini membuat dolar AS cenderung menguat dan imbal hasil US Treasury bertahan di level tinggi lebih lama.

Untuk pasar saham Indonesia, dampaknya bukan berarti pasar akan jatuh tajam, tetapi pola pergerakannya menjadi jauh lebih selektif. Arus dana asing biasanya melambat ketika suku bunga AS tinggi dan dolar kuat, karena investor global punya alternatif yang lebih aman dan menarik di AS.

Di pasar obligasi Indonesia, efek dari kebijakan The Fed yang lebih ketat terasa lebih langsung dan lebih sensitif. Selama imbal hasil US Treasury bertahan tinggi, investor asing akan berhati-hati masuk ke obligasi tenor panjang Indonesia karena risiko penurunan harga masih besar. Kenaikan yield global membuat harga obligasi jangka panjang mudah tertekan, meskipun kondisi domestik relatif stabil. Oleh karena itu, obligasi Indonesia dengan tenor panjang cenderung kurang nyaman dalam fase ini. Sebaliknya, obligasi tenor pendek hingga menengah menjadi lebih menarik karena resikonya lebih rendah, volatilitas harga lebih terkendali, dan masih bisa memberikan imbal hasil yang kompetitif tanpa harus mengambil risiko durasi yang besar.

Obligasi IDR

Tenor Pendek (3-5 tahun) FR40, FR84, FR59, FR104, FR82, PBS03, PBS32

Tenor Menengah (5-10 Tahun) FR87, FR91, FR96, FR100, FR103

Tenor Panjang (>10 Tahun) FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR108 PBS37, PBS38

Obligasi USD

Tenor Pendek (3-5 tahun) Indon26, Indon27, Indon27N

Tenor Menengah (5-10 Tahun) Indon32, Indon33

Tenor Panjang (>10 Tahun) Indon47N, Indon47, Indon53, Indon52

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia