PT Fawz Finansial Indonesia

NEWSLETTER

1 Agustus 2024

| 15 Juli 2024 | 1 Agustus 2024 | Perbedaan | % | |

| IHSG | 7.327 | 7.255 | -72 | -1,0% |

| LQ45 | 920 | 920 | -7 | -0,8% |

| EIDO | 19.9 | 19.9 | 0.16 | 0,8% |

| Japan Nikkei 225 | 41.227 | 38.781 | -2.446 | -5,9% |

| Shanghai CI | 2.963 | 2.940 | -23 | -0,8% |

| Dow Jones | 39.783 | 40.768 | 985 | 2,5% |

| Nasdaq | 18.303 | 17.499 | -804 | -4,4% |

| Emas | 2.407 | 2.388 | -19 | -0,8% |

The Fed Kembali Tahan Suku Bunga, Beri Sinyal Penurunan di September 2024

Bank sentral Amerika Serikat (AS), The Federal Reserve (The Fed), telah memutuskan untuk kembali menahan suku bunga acuan di level 5,25-5,50% dalam pertemuan Federal Open Market Committee (FOMC) yang digelar pada 30 – 31 Juli 2024 waktu setempat.

Berbeda dari rapat FOMC sebelumnya, pada pertemuan kali ini, The Fed memberikan sinyal yang lebih jelas mengenai rencana pemangkasan suku bunga mulai September mendatang. Dalam pernyataannya, The Fed menjelaskan jika inflasi kini sudah mengarah kepada target sasaran mereka di kisaran 2%. Pemangkasan suku bunga di bulan September ini pun diperkirakan sebesar 25 bps.

Powell juga menegaskan bahwa pemangkasan suku bunga sebesar 50 bps belum ada dalam bayangan The Fed. Powell mengatakan bahwa kondisi ekonomi AS sudah berbeda jauh dengan setahun yang lalu. Inflasi kini sudah melandai sementara tingkat pengangguran sudah meningkat. Klaim tunjangan pengangguran juga menunjukkan warga AS tetap menganggur lebih lama.

Sebagai informasi, inflasi AS mencapai 3% (year on year/yoy) pada Juli 2024, jauh lebih rendah dibandingkan Agustus 2023 yang masih bercokol di angka 3,7% (yoy). Tingkat pengangguran mencapai 4,1% pada Juni 2024, meningkat dibandingkan 3,8% pada Agustus 2023.

Sebelumnya, pasar beranggapan jika The Fed memangkas suku bunganya pada September untuk memberi dukungan kepada Partai Demokrat menjelang pemilihan presiden. Pemangkasan suku bunga akan membantu keuangan warga AS tepat sebelum menuju tempat pemungutan suara. Namun, Powell menegaskan bahwa jika suku bunga dipangkas pada September, hal itu tidak ada kaitannya dengan pemilihan umum presiden AS. Dia menyatakan bahwa The Fed akan membuat keputusan berdasarkan data yang tersedia dan bahwa kebijakan serta proyeksi ekonomi mereka.

Rugi GOTO Susut 61% di Semester I-2024, Sahamnya Bakal Bangkit?

Kinerja PT GoTo Gojek Tokopedia Tbk (GOTO), perusahaan induk yang bergerak dibidang teknologi digital ini terpantau semakin membaik di semester I-2024. Berdasarkan laporan keuangan perusahaan, GOTO mencatat penurunan rugi periode berjalan sebesar 61% YoY dari Rp 7,21 triliun menjadi Rp 2,84 triliun.

Penurunan rugi ini didorong oleh pendapatan bersih perusahaan yang tercatat sebesar Rp 7,14 triliun hingga Juni 2024, meningkat 12,4% dibandingkan periode yang sama tahun sebelumnya sebesar Rp 6,88 triliun. Secara rinci, pendapatan terbesar berasal dari pendapatan imbalan jasa sebesar Rp 2,93 triliun atau 38% dari total pendapatan bersih.

Segmen dengan pertumbuhan tertinggi adalah pendapatan jasa pinjaman dari GoTo Financial (GTF), yang meningkat 662% menjadi Rp 667 miliar dari Rp 88 miliar di periode yang sama tahun sebelumnya. Pendapatan dari jasa pengiriman (delivery service) juga naik 174% menjadi Rp 2,66 triliun dari Rp 972 miliar. Selain itu, GOTO juga memperoleh e-commerce service fee dari transaksi Tokopedia sebesar Rp 267 miliar di Juni 2024, setelah investasi TikTok di Tokopedia pada akhir Januari 2024.

Secara kuartalan, Q2-2024 dibandingkan Q2-2023, nilai transaksi bruto (GTV) inti grup naik 54% YoY mencapai Rp 63,2 triliun, dan GTV grup naik 26% mencapai Rp 121,5 triliun. Pendapatan bruto khusus di Q2-2024 naik 39% YoY menjadi Rp 4,3 triliun, dan kerugian EBITDA Grup yang disesuaikan membaik sebesar 95% YoY mencapai Rp 48 miliar. Kinerja ini ditopang oleh pertumbuhan pengguna layanan hemat dari On-Demand Services (ODS atau Gojek), peningkatan penggunaan GoPay, pertumbuhan pinjaman, serta pengelolaan beban usaha yang disiplin.

Perseroan juga berhasil menurunkan beban penjualan dan pemasaran sebesar 56,1% menjadi Rp 1,45 triliun dari Rp 3,30 triliun. Total biaya dan beban perseroan turun 27,2% menjadi Rp 9,47 triliun dari Rp 12,99 triliun, menekan rugi operasional sebesar 72% YoY menjadi Rp 1,73 triliun dari Rp 6,11 triliun. Beban yang menurun dan pendapatan bersih yang meningkat pun memungkinkan GOTO memangkas rugi bersih atribusi entitas induk sebesar 62,3% menjadi Rp 2,7 triliun dari Rp 7,16 triliun.

Rugi bersih yang terus menurun setiap tahunnya ini pun menjadi tanda bahwa kinerja GOTO sendiri sudah mulai menunjukkan perbaikan. Bahkan, jika GOTO berhasil membalikkan rugi menjadi laba bersih, harga saham GOTO berpotensi meningkat dan kembali ke harga IPO. Selain itu, saham GOTO juga bisa diuntungkan dari ekspektasi pemangkasan suku bunga The Fed pada September mendatang, karena investor cenderung menghindari saham teknologi saat suku bunga naik, sehingga pemangkasan suku bunga akan menguntungkan saham GOTO.

Bagaimana Nasib Pasar Saham Jika Donald Trump Menang Pilpres AS?

Peluang bagi Donald Trump untuk kembali menjabat sebagai presiden Amerika Serikat (AS) semakin terbuka lebar setelah Joe Biden mengundurkan diri. Trump sendiri telah memiliki sejumlah janji yang ditawarkan jika terpilih menjadi Presiden, seperti meningkatkan kesejahteraan warga dan memulihkan ekonomi dengan mendorong produksi pabrik di dalam negeri serta membatasi imigrasi ilegal.

Dalam hal kebijakan luar negeri, Trump berencana mengakhiri berbagai konflik internasional, seperti yang terjadi antara Rusia dan Ukraina, Israel dan Palestina, serta Taiwan dan China. Dia juga berencana mencabut kewajiban bagi perusahaan otomotif untuk memproduksi kendaraan listrik, yang berpotensi berdampak negatif pada saham nikel. Lantas, bagaimana dampaknya terhadap pasar saham jika Trump memenangkan pemilihan presiden AS?

Trump menjabat sebagai presiden dari Januari 2017 hingga Januari 2021, dan selama masa pemerintahannya, ekonomi AS berkembang secara stabil. Produk Domestik Bruto (PDB) meningkat sebesar 6,8% di bawah kepemimpinannya, meskipun pandemi menyebabkan resesi mendalam. Inflasi selama periode itu cenderung terkendali, dengan puncaknya hampir mencapai 3% pada Juni/Juli 2018. Sementara itu, inflasi melonjak pada era Biden, terutama setelah konflik Rusia dan Ukraina. Selain itu, Trump juga mencatatkan tingkat pengangguran terendah sebesar 3,5% pada akhir 2019.

Menurut Chief Economist BSI, Banjaran Surya Indarastomo, dengan semakin besar peluang Trump untuk memenangkan pemilu ini dapat memberikan dampak positif bagi pasar keuangan Indonesia. Pasalnya, momen Pilpres AS ini bertepatan dengan tren penurunan suku bunga oleh bank sentral The Fed. Jika penurunan suku bunga tersebut juga terjadi di Bank Indonesia, maka likuiditas di pasar dapat meningkat, yang pada gilirannya dapat mengangkat pasar saham.

Dengan penurunan suku bunga, permintaan komoditas diperkirakan akan meningkat, yang akan memberikan sentimen positif bagi sektor pertambangan. Gaya kepemimpinan Trump yang lebih condong ke perang dagang daripada konflik fisik pun diharapkan dapat menjaga stabilitas harga komoditas.

Sekuritas Pangkas Target IHSG Tahun Ini, Gara-gara Apa?

Sejumlah sekuritas mulai mengurangi target Indeks Harga Saham Gabungan (IHSG) untuk akhir 2024, meskipun sebelumnya banyak yang memprediksi IHSG akan mencapai 8.000. RHB Sekuritas Indonesia, misalnya, menurunkan target IHSG dari 7.900 menjadi 7.800 pada akhir 2024. Penurunan ini didasarkan pada proyeksi melemahnya prospek kuartal ketiga tahun 2024 akibat depresiasi nilai tukar rupiah dan likuiditas yang ketat di sektor perbankan setelah kenaikan suku bunga BI yang tidak terduga pada bulan April.

Selain itu, Mirae Asset Sekuritas Indonesia juga menurunkan target IHSG di akhir tahun dari 8.100 menjadi 7.585. Alasan utama penurunan target ini adalah penyesuaian suku bunga acuan yang semakin terbatas karena Bank Indonesia menghadapi tekanan pada nilai tukar rupiah.

Sementara itu, Direktur Utama Kustodian Sentral Efek Indonesia (KSEI), Samsul Hidayat, mengatakan bahwa investor pasar modal Indonesia diperkirakan akan mengurangi transaksi di Bursa Efek Indonesia dan beralih ke investasi kripto. Menurutnya, ada tren di pasar modal di mana jika pasar saham tidak menjanjikan keuntungan yang memadai, investor cenderung beralih ke produk lain.

Sejalan dengan itu, CEO Mirae Asset Sekuritas Indonesia, Tae Yong Shim, menyampaikan bahwa kondisi pasar saham yang bearish pada semester I-2024 membuat sebagian investor berpindah ke kripto. Menurutnya, total pengguna Bitcoin saat ini mencapai 18,5 juta, jauh lebih besar dari total investor pasar modal. Shim juga mencatat bahwa jumlah investor aktif yang melakukan transaksi turun sekitar 30% dari puncaknya, dan ini merupakan angka terendah menurut data Bursa Efek Indonesia (BEI).

Tae Yong Shim juga mengatakan bahwa banyak investor meninggalkan pasar modal karena kontroversi terkait papan pemantauan khusus (PPK) dengan metode full call auction (FCA). Meskipun secara pribadi Shim mendukung kebijakan FCA, hal ini menimbulkan kontroversi yang membuat investor beralih ke kripto.

The Fed Beri Sinyal Pemangkasan di September, Saham Apa yang Berpotensi Diuntungkan?

Bank sentral Amerika Serikat (AS) The Federal Reserve (The Fed) kembali mempertahankan suku bunga acuan di level 5,25-5,50%. Namun, The Fed memberi sinyal kuat akan memangkas suku bunga pada pertemuan September mendatang.

Dalam pernyataannya, The Fed menjelaskan jika inflasi kini sudah mengarah kepada target sasaran mereka di kisaran 2%. Adapun inflasi AS yang diukur melalui Indeks Harga Belanja Konsumsi Pribadi (PCE) turun menjadi 2,5% pada Juni 2024 dari 2,6% di Mei. Secara bulanan, inflasi PCE mencapai 0,1%, sedikit lebih tinggi dibandingkan Mei yang mencatatkan inflasi 0%.

Selain data inflasi PCE yang sesuai harapan, data dari Biro Statistik Tenaga Kerja AS juga menunjukkan bahwa jumlah lowongan kerja, yang tercatat dalam Survei Pembukaan Pekerjaan dan Perputaran Tenaga Kerja (JOLTS), turun 46.000 menjadi 8,184 juta pada akhir Juni 2024. Data lowongan kerja di AS ini pun membuat The Fed semakin mempertimbangkan untuk menurunkan suku bunganya.

Nantinya, saat The Fed benar-benar menurunkan suku bunganya, maka bank sentral lainnya, termasuk Bank Indonesia (BI), kemungkinan juga akan mengikuti langkah tersebut, terutama mengingat BI sebelumnya telah mengindikasikan kemungkinan pemangkasan suku bunga jika nilai tukar rupiah stabil dan The Fed bersikap lebih dovish.

Sebagai informasi, Gubernur Bank Indonesia (BI), Perry Warjiyo dalam rapat kerja dengan Badan Anggaran (Banggar) DPR di Jakarta pada 8 Juli 2024 lalu sempat menyampaikan bahwa BI membuka peluang adanya penurunan suku bunga atau BI Rate pada kuartal IV tahun ini. Lantas, saham-saham apa saja kah yang berpotensi diuntungkan dari penurunan suku bunga ini?

- PT Elang Mahkota Teknologi Tbk (EMTK)

PT Elang Mahkota Teknologi Tbk adalah perusahaan yang bergerak di bidang teknologi dengan 4 segmen utama, yaitu segmen media, yang termasuk saluran televisi free-to-air (FTA) di bawah empat saluran televisi. Kemudian segmen solusi, yang menyediakan berbagai solusi dan layanan infrastruktur seperti solusi telekomunikasi dan jaringan, solusi perangkat lunak dan perangkat keras perbankan. Lalu ada segmen kesehatan yang menawarkan berbagai layanan medis, serta segmen lainnya yang meliputi konektivitas dan juga penyediaan layanan Internet, perbankan, investasi, dan bisnis lainnya.

Berdasarkan segmennya, dapat terlihat bahwa pendapatan EMTK di kuartal I-2024 sebagian besarnya berasal dari segmen media, yang berkontribusi sebesar Rp 1.7 triliun atau sekitar 71,1%. Kemudian diikuti oleh segmen kesehatan yang berkontribusi sebesar Rp 592.9 miliar atau sekitar 23,8%, dan segmen lainnya sebesar Rp 136.1 miliar atau sekitar 5,4% dari total pendapatan EMTK.

Pemangkasan suku bunga sendiri dinilai dapat memberikan dampak positif bagi perusahaan media seperti EMTK, karena suku bunga yang lebih rendah sering kali mendorong konsumen untuk membelanjakan lebih banyak. Hal ini dapat meningkatkan pendapatan iklan bagi perusahaan media, karena pengiklan cenderung meningkatkan anggaran mereka saat ekonomi tumbuh dan konsumsi meningkat. EMTK sendiri pun memiliki beberapa anak usaha di segmen medianya, termasuk diantaranya PT Surya Citra Media Tbk (SCMA), PT Vidio Dot Com, RANS Entertaiment, dan masih banyak lainnya.

Sebagai informasi, EMTK, melalui PT Indonesia Entertainment Grup yang merupakan anak usaha dari PT Surya Citra Media Tbk (SCMA), menginvestasikan Rp 248 miliar di RANS Entertainment pada tahun 2021, sehingga EMTK menguasai sekitar 17% saham RANS Entertainment. EMTK juga sedang mempertimbangkan rencana pencatatan saham perdana (IPO) RANS Entertainment, meskipun belum mengungkapkan kapan tepatnya IPO tersebut akan dilakukan. Di samping itu, EMTK juga membuka peluang untuk Vidio melakukan IPO.

Nantinya, apabila IPO RANS Entertainment dan Vidio berhasil direalisasikan, maka hal ini dapat membuka peluang sinergi dan kolaborasi yang menguntungkan bagi EMTK, sekaligus memperkuat posisinya di pasar dan meningkatkan nilai bagi pemegang saham. Jika kedua entitas ini mampu meningkatkan profitabilitas melalui IPO, kemungkinan pembayaran dividen kepada EMTK juga akan meningkat, yang pada gilirannya dapat memperbaiki arus kas dan pendapatan perusahaan. Selain itu, IPO sering kali menarik perhatian media dan investor, yang dapat meningkatkan profil publik perusahaan dan menarik lebih banyak investor, sehingga berpotensi meningkatkan harga saham EMTK.

Selain itu, EMTK melalui anak usahanya, PT Roket Cipta Sentosa, telah menandatangani perjanjian jual beli saham bersyarat dengan Cemerlang Pte. Ltd. pada 18 April 2024. Perjanjian ini mencakup penjualan sebanyak 205.630.200 saham atau sekitar 9,85% dari saham PT Cardig Aero Services Tbk (CASS) yang dimiliki oleh Cemerlang Pte. Ltd. Langkah ini mencerminkan strategi EMTK untuk memperluas portofolio investasinya dan memperkuat posisinya di industri jasa penerbangan. Dengan mengakuisisi saham CASS, EMTK berpotensi memanfaatkan pertumbuhan dan profitabilitas yang lebih tinggi di sektor tersebut, serta memperkuat posisi keuangan dan daya saingnya di pasar. Lantas, melihat prospek EMTK yang cukup cerah kedepannya, apakah saham EMTK layak untuk dikoleksi?

Laporan Keuangan EMTK

| Q1 – 2024 | Q1 – 2023 | Q1 – 2022 | |

| Pendapatan | 2,481,890,171,000 | 3,876,093,298,000 | 3,374,652,381,000 |

| Laba Bersih | 259,393,339,000 | (330,986,294,000) | 4,072,821,591,000 |

| Total Asset | 42,976,121,254,000 | 43,702,003,737,000 | 42,878,221,887,000 |

| Total Liabilitas | 4,533,274,951,000 | 4,232,903,304,000 | 4,220,289,444,000 |

| Total Ekuitas | 38,442,846,303,000 | 39,469,100,433,000 | 38,657,932,443,000 |

Berdasarkan laporan keuangan perusahaan, EMTK membukukan penurunan pendapatan di kuartal I-2024 dari Rp 3.8 triliun menjadi Rp 2.4 triliun. Meskipun pendapatannya menurun, perusahaan berhasil membalikkan kerugian sebesar Rp 330,9 miliar menjadi laba sebesar Rp 259,3 miliar. Sementara itu, aset perusahaan tercatat sedikit menurun dari Rp 43.7 triliun menjadi Rp 42.9 triliun, dan ekuitas perusahaan juga mengalami penurunan dari Rp 39.4 triliun menjadi Rp 38.4 triliun.

Di sisi lain, liabilitas perusahaan meningkat dari Rp 4.2 triliun menjadi Rp 4.5 triliun di kuartal I-2024. Meskipun ada kenaikan liabilitas, jumlah tersebut masih jauh lebih kecil dibandingkan ekuitas, menunjukkan bahwa perusahaan tetap berada dalam kondisi yang solid, seperti yang tercermin dalam rasio Debt-to-Equity (DER) yang hanya mencapai 12,99%.

Sementara dari segi valuasi, saham EMTK sudah tergolong cukup mahal dengan rasio Price-to-Earnings (PER) nya berada di kisaran 24.94x dan rasio Price to Book Value (PBV) yang mencapai kisaran 0.74x. Meskipun valuasinya saat ini cukup mahal, namun harga saham EMTK sendiri tercatat sudah berada di level terendahnya sejak IPO. Adapun saham EMTK ditutup di level Rp 428 per saham pada perdagangan 29 Juli 2024, dan sempat anjlok ke level terendah di Rp 326 per saham.

Melihat harga saham EMTK yang sudah terbilang sangat murah, ditambah dengan diversifikasi bisnis, ekspansi, serta prospek yang cerah dari penurunan suku bunga The Fed, maka saham EMTK layak untuk mendapatkan rekomendasi BUY.

2. PT United Tractors Tbk (UNTR)

PT United Tractors Tbk adalah perusahaan yang bergerak dalam berbagai kegiatan usaha, mulai dari penjualan dan penyewaan alat berat (Mesin Konstruksi); pertambangan dan kontraktor penambangan perencanaan, perakitan, dan pembuatan komponen mesin, perkakas, suku cadang, dan alat berat; hingga jasa konstruksi dan penyewaan kapal dan pelayaran. Adapun segmennya meliputi mesin konstruksi, kontraktor pertambangan, pertambangan batubara, industri konstruksi pertambangan emas dan energi.

Berdasarkan segmennya, dapat terlihat bahwa sebagian besar pendapatan UNTR berasal dari segmen kontraktor penambangan yang berkontribusi sebesar Rp 15.7 triliun atau sekitar 38,8% dari total pendapatan UNTR di kuartal I-2024. Sementara itu, segmen mesin konstruksi menjadi kontribusi terbesar kedua dengan capaian sebesar Rp 13.1 triliun atau sekitar 32,4%, segmen penambangan batubara sebesar Rp 9.1 triliun atau sekitar 22,5%. Lalu segmen penambangan emas dan mineral lainnya berkontribusi sebesar Rp 1.8 triliun atau sekitar 4,5%, segmen industri konstruksi sebesar Rp 549.8 miliar atau sekitar 1,3%, dan segmen energi sebesar Rp 94.9 miliar atau sekitar 0,2%.

Sebagai informasi, UNTR melaporkan volume penjualan alat berat Komatsu mencapai 390 unit pada Juni 2024, meningkat dari 357 unit pada Mei 2024. Namun, jika dibandingkan dengan realisasi penjualan alat berat Komatsu pada semester I-2023 yang tercatat sebanyak 3.145 unit, terjadi penurunan sebesar 31,73% secara tahunan. Secara rinci, penjualan alat berat Komatsu didominasi oleh sektor pertambangan dengan porsi sebesar 49%, pertanian dan perkebunan 22%, kehutanan 16%, dan sektor konstruksi 13%.

Sektor pertambangan sendiri dinilai berpotensi diuntungkan dari pemangkasan suku bunga The Fed. Pasalnya, penurunan suku bunga dapat merangsang pertumbuhan ekonomi secara keseluruhan dengan meningkatkan belanja konsumen dan investasi bisnis. Pertumbuhan ekonomi yang lebih kuat sering kali meningkatkan permintaan untuk komoditas seperti logam dan batu bara. Permintaan yang lebih tinggi untuk komoditas berarti lebih banyak proyek penambangan, yang menguntungkan kontraktor penambangan.

Selain itu, UNTR juga mempunyai segmen penambangan batubara. Adapun anak usaha PT United Tractors Tbk. (UNTR), PT Pamapersada Nusantara dilaporkan telah memproduksi batubara sebanyak 69,6 juta ton sepanjang Januari hingga Juni 2024. Volume produksi batubara dari tambang klien PAMA meningkat 17,96% secara tahunan dibandingkan dengan 59 juta ton pada periode yang sama di 2023. Dengan adanya peningkatan produksi batu bara dan ekspektasi harga batu bara yang akan meningkat berkat pemangkasan suku bunga, maka masa depan UNTR di sektor kontraktor penambangan terlihat cukup cerah

Selain itu, pendapatan UNTR dari segmen penambangan emas dan mineral lainnya juga diproyeksikan akan meningkat seiring dengan pemangkasan suku bunga. Pasalnya, penurunan suku bunga oleh The Fed biasanya menguntungkan saham penambangan emas, karena harga emas cenderung naik karena investor lebih memilih untuk menyimpan emas dibandingkan aset lain yang memberikan imbal hasil lebih rendah. Nantinya, apabila The Fed benar-benar memangkas suku bunganya pada September mendatang, maka harga emas berpotensi akan terus bergerak lebih tinggi. Analis komoditas dari Sucden Financial memprediksi bahwa harga emas bisa menembus di atas US$2.500 pada akhir kuartal III tahun ini. Lantas, melihat propsek UNTR yang cukup cerah ini, apakah saham UNTR layak untuk dikoleksi?

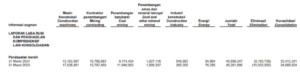

Laporan Keuangan UNTR

| Q1 – 2024 | Q1 – 2023 | Q1 – 2022 | |

| Pendapatan | 32,412,321,000,000 | 34,888,824,000,000 | 27,978,713,000,000 |

| Laba Bersih | 4,547,211,000,000 | 5,323,328,000,000 | 4,320,807,000,000 |

| Total Asset | 161,426,775,000,000 | 150,701,142,000,000 | 120,094,702,000,000 |

| Total Liabilitas | 71,050,233,000,000 | 59,006,724,000,000 | 42,974,013,000,000 |

| Total Ekuitas | 90,376,542,000,000 | 91,694,418,000,000 | 77,120,689,000,000 |

Berdasarkan laporan keuangan perusahaan, pendapatan UNTR di kuartal I-2024 terpantau mengalami sedikit penurunan dari Rp 34.8 triliun menjadi Rp 32.4 triliun. Sejalan dengan penurunan pendapatan, laba bersih perusahaan juga ikut tergerus dari Rp 5.3 triliun menjadi Rp 4.5 triliun. Di sisi lain, aset perusahaan tercatat mengalami peningkatan dari Rp 150.7 triliun menjadi Rp 161.4 triliun, dan ekuitas perusahaan menurun tipis dari Rp 91.6 triliun menjadi Rp 90.3 triliun. Sementara itu, liabilitas perusahaan tercatat meningkat dari Rp 59.01 triliun menjadi Rp 71.05 triliun di kuartal I-2024.

Meskipun liabilitas perusahaan mengalami peningkatan, jumlah ini masih lebih sedikit dibandingkan ekuitas perusahaan, yang mengindikasikan bahwa perusahaan masih berada dalam kondisi keuangan yang sehat. Hal ini pun terlihat dari rasio Debt-to-Equity (DER) perusahaan yang sebesar 83,37%. Rasio ini menunjukkan bahwa perusahaan memiliki proporsi utang yang cukup tinggi, tetapi masih memiliki lebih banyak ekuitas daripada utang. Rasio ini bisa dianggap moderat, dimana perusahaan masih memiliki kemampuan untuk mengelola beban utangnya, tetapi juga harus berhati-hati untuk tidak terlalu bergantung pada utang.

Hingga saat ini, UNTR belum merilis laporan keuangan untuk kuartal II-2024. Namun, berdasarkan data konsensus analis yang dihimpun oleh Bloomberg, UNTR diperkirakan membukukan pendapatan bersih sebesar Rp 31,51 triliun pada kuartal II-2024, menurun dibandingkan realisasi Rp 32,41 triliun pada kuartal I-2024. Meskipun begitu, laba bersih UNTR diprediksi akan mencapai Rp 4,61 triliun pada kuartal II-2024, yang lebih tinggi dibandingkan realisasi laba bersih Rp 4,54 triliun pada periode Januari hingga Maret 2024.

Sementara dari segi valuasi, saham UNTR masih tergolong cukup murah dengan rasio Price-to-Earnings (PER) nya berada di kisaran 5.08x dan rasio Price to Book Value (PBV) nya yang berada di kisaran 1.08x. UNTR juga termasuk saham yang rajin membagikan dividen. Perusahaan telah menyetujui pembagian dividen total sebesar Rp 8,2 triliun, yang merupakan 39,8% dari laba tahun 2023, dengan nilai Rp 1.569 per saham. Dengan begitu, total dividen UNTR untuk tahun buku 2023 mencapai Rp 2.270 per saham, setelah sebelumnya membagikan dividen interim sebesar Rp 701 per saham pada Oktober 2023. Jadi, melihat prospek UNTR yang cukup cerah berkat penurunan suku bunga The Fed, maka saham UNTR layak untuk mendapatkan rekomendasi BUY.

3. PT Summarecon Agung Tbk (SMRA)

PT Summarecon Agung Tbk merupakan perusahaan yang bergerak dalam bidang konstruksi dan pengembangan real estat. Segmen Perusahaan meliputi Pengembangan Properti, Properti Investasi, dan Hiburan dan Perhotelan. Kegiatan usaha perusahaan mencakup pengembangan kawasan perumahan skala besar, yang diintegrasikan dengan kawasan komersial serta fasilitas pendukung yang lengkap, menjadi kota terpadu (township).

Berdasarkan segmennya, pendapatan SMRA di kuartal I-2024 didominasi oleh segmen pengembangan properti yang berkontribusi sebesar Rp 1.4 triliun atau sekitar 67,5%, kemudian diikuti oleh segmen properti investasi yang berkontribusi sebesar Rp 479.8 miliar atau sekitar 22,4%, dan segmen rekreasi dan perhotelan sebesar Rp 104.4 miliar atau sekitar 4,8% dari total pendapatan SMRA.

Pendapatan SMRA yang cemerlang di kuartal pertama tahun ini diproyeksikan terjadi karena Insentif Pajak Pertambahan Nilai (PPN) Ditanggung Pemerintah (DTP) hingga 100%. Sayangnya, pemerintah telah menghentikan insentif PPN 100% pada 30 Juni 2024, dan ke depannya, PPN DTP akan diberikan sebesar 50%. Penurunan insentif PPN DTP menjadi 50% diperkirakan akan berdampak negatif pada penjualan properti hingga akhir tahun 2024. Selain itu, SMRA merupakan emiten dengan kontribusi insentif PPN DTP terbesar, dimana 61% dari total marketing sales berasal dari produk yang memenuhi syarat insentif tersebut. Lantas, apakah saham SMRA masih layak untuk dikoleksi setelah insetif pajak PPN 100% ini berakhir?

Meskipun pada semester II-2024 tingkat diskon PPN dipangkas menjadi hanya 50%, saham properti masih memiliki potensi untuk meningkat berkat pemangkasan suku bunga. Penurunan suku bunga biasanya memberikan dampak positif pada saham properti, karena membuat biaya pinjaman menjadi lebih terjangkau, sehingga konsumen lebih mudah untuk mengakses kredit pemilikan rumah (KPR).

Adapun jika dilihat dari profil pembayaran, mayoritas masyarakat yang membeli properti dari SMRA menggunakan metode pembayaran KPR, dengan nilai mencapai Rp 856 miliar atau sekitar 57% dari total marketing sales per akhir Mei 2024. Diikuti oleh metode pembayaran via cash sebesar Rp 327 miliar atau sekitar 22% dan via development instalment Rp 317 miliar atau sekitar 21%. Melihat mayoritas masyarakat yang membeli properti dari SMRA menggunakan sistem KPR, maka penurunan suku bunga ini akan memberikan dampak yang positif bagi SMRA. Lalu, melihat prospek SMRA yang masih bakal ditopang oleh penurunan suku bunga, bagaimana dengan kondisi keuangan perusahaan saat ini?

Laporan Keuangan SMRA

| Q1 – 2024 | Q1 – 2023 | Q1 – 2022 | |

| Pendapatan | 2,133,692,132,000 | 1,499,335,365,000 | 1,469,613,721,000 |

| Laba Bersih | 441,391,604,000 | 271,717,153,000 | 175,042,452,000 |

| Total Asset | 31,834,570,043,000 | 28,820,181,815,000 | 27,224,017,879,000 |

| Total Liabilitas | 19,107,640,335,000 | 16,783,412,302,000 | 15,809,549,137,000 |

| Total Ekuitas | 12,726,929,708,000 | 12,036,769,513,000 | 11,414,468,742,000 |

Berdasarkan laporan keuangan perusahaan, SMRA berhasil membukukan peningkatan di kuartal I-2024 dari Rp 1.4 triliun menjadi Rp 2.1 triliun. Sejalan dengan itu, laba bersih perusahaan juga turut meningkat dari Rp 271.7 triliun menjadi Rp 441.3 triliun. Begitu pula dengan aset perusahaan yang juga naik dari Rp 28.8 triliun menjadi Rp 31.8 triliun, dan ekuitas perusahaan juga naik tipis dari Rp 12.03 triliun menjadi Rp 12.7 triliun.

Di sisi lain, liabilitas perusahaan juga meningkat dari Rp 16.7 triliun menjadi Rp 19.1 triliun, dan jumlah liabilitas ini juga jauh lebih besar dibandingkan ekuitas perusahaan, yang mengindikasikan bahwa perusahaan mungkin berada dalam kondisi yang kurang solid. Hal ini pun terlihat dari rasio Debt-to-Equity (DER) perusahaan yang mencapai 186,12%. Umumnya, rasio utang terhadap ekuitas di atas 100% dianggap berisiko tinggi, termasuk risiko gagal bayar.

Sementara dari segi valuasi, saham SMRA dinilai masih sangat murah, dengan rasio Price-to-Earnings (PER) nya berada di kisaran 5.10x dan rasio Price to Book Value (PBV) nya yang berada di kisaran 0.88x. Jadi, melihat valuasi saham SMRA yang masih sangat murah, ditambah dengan prospek yang cerah berkat penurunan suku bunga, maka saham SMRA layak untuk mendapatkan rekomendasi BUY.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia