PT Fawz Finansial Indonesia

NEWSLETTER

1 Desember 2024

| 15-Nov-24 | 01-Dec-24 | Perbedaan | % | |

| IHSG | 7.161,26 | 7.107,28 | -53,98 | -07,5% |

| LQ45 | 871,69 | 856,78 | -14,91 | -1,71% |

| EIDO | 19,97 | 19,91 | -0,06 | -0,30% |

| Japan Nikkei 225 | 38.115 | 38.470 | 355 | 0,93% |

| Shanghai CI | 3.330,73 | 3.326,46 | -4,27 | -0,13% |

| Dow Jones | 43.440 | 44.937 | 1.497 | 3,45% |

| Nasdaq | 20.394 | 20.930 | 536 | 2,63% |

| Emas | 2.563,22 | 2.650,35 | 87,13 | 3,40% |

Highlight Berita Penting Selama Dua Pekan Terakhir

AP/www.dw.com

Rencana Tarif Baru Trump: Dampak Ekonomi dan Gejolak Perdagangan Internasional

Presiden terpilih Amerika Serikat (AS), Donald Trump, mengungkapkan niatnya untuk memberlakukan tarif baru yang kontroversial, dengan tujuan utama untuk menanggulangi masalah imigrasi ilegal dan perdagangan narkoba. Melalui pengumuman yang disampaikan di platform Truth Social pada Senin (25/11), Trump mengungkapkan bahwa pada 20 Januari, sebagai langkah pertama setelah dilantik, ia akan menandatangani Perintah Eksekutif untuk mengenakan tarif 25% pada semua produk yang berasal dari Meksiko dan Kanada. Selain itu, ia juga berencana mengenakan tarif tambahan sebesar 10% pada produk-produk asal China.

Langkah ini dirancang untuk menanggulangi dua isu utama yang menjadi perhatian Trump selama kampanye, yaitu imigrasi ilegal dan peredaran obat-obatan terlarang, terutama fentanyl. Trump menegaskan bahwa tarif ini akan tetap diberlakukan sampai Meksiko dan Kanada mengambil tindakan konkret untuk mengatasi perdagangan narkoba, termasuk fentanyl, serta menghentikan migran yang melintasi perbatasan secara ilegal. Ia juga mengkritik China, yang menurutnya tidak cukup serius dalam menangani aliran obat-obatan terlarang yang masuk ke AS melalui Meksiko. Dalam pernyataannya, Trump menyatakan bahwa tarif tambahan sebesar 10% akan dikenakan pada produk-produk China hingga Beijing dapat menghentikan aliran obat-obatan terlarang tersebut.

Selama kampanye pemilu, Trump telah berjanji untuk mencabut status “negara paling disukai” yang diberikan kepada China dan memberlakukan tarif yang jauh lebih tinggi, bahkan mencapai 60%, dibandingkan dengan tarif yang diberlakukan pada masa pemerintahannya sebelumnya. Tindakan ini menunjukkan tekad Trump untuk mengambil langkah lebih tegas terhadap kebijakan perdagangan China yang dianggapnya merugikan ekonomi AS.

Keputusan ini segera memicu reaksi pasar. Setelah pengumuman tersebut, nilai tukar dolar AS langsung menguat lebih dari 2% terhadap peso Meksiko. Hal ini menunjukkan ketegangan yang muncul di pasar internasional akibat kebijakan tersebut. Namun, hingga berita ini diterbitkan, baik Kementerian Luar Negeri Meksiko, Kementerian Ekonomi Meksiko, maupun Kedutaan Besar China di Washington, belum memberikan komentar terkait kebijakan baru ini. Begitu juga dengan kantor Perdana Menteri Kanada, Justin Trudeau, serta Kementerian Luar Negeri Kanada yang masih belum merespons permintaan tanggapan.

Jika kebijakan ini diterapkan, China berpotensi mengalami dampak signifikan, mengingat kondisi ekonomi negara tersebut yang sedang rentan akibat penurunan sektor properti, risiko utang yang tinggi, dan lemahnya permintaan domestik. Selain itu, kebijakan ini dapat memperburuk hubungan perdagangan AS dengan negara-negara terkait, serta memicu reaksi lebih lanjut dari komunitas internasional yang khawatir tentang dampak jangka panjang dari kebijakan tarif yang agresif ini.

Dampak Tarif Trump

- Kebijakan Proteksionisme dan Tarif ImporTrump berencana menerapkan tarif impor tinggi, termasuk 10% untuk semua barang dan hingga 60% untuk produk asal China. Kebijakan ini dapat mengganggu rantai pasok global dan menurunkan permintaan ekspor dari negara berkembang, termasuk Indonesia. Sektor-sektor seperti tekstil, sepatu, dan elektronik yang bergantung pada ekspor ke AS mungkin menghadapi tantangan dalam mempertahankan pangsa pasar mereka.

- Dampak pada Nilai Tukar RupiahKebijakan proteksionisme AS dapat meningkatkan ketidakpastian di pasar global, yang berpotensi melemahkan nilai tukar rupiah. Depresiasi rupiah dapat meningkatkan biaya impor dan berisiko memicu inflasi impor. Bank Indonesia mungkin perlu melakukan intervensi untuk menstabilkan rupiah, yang dapat membatasi fleksibilitas kebijakan moneter domestik.

- Aliran Modal AsingKebijakan fiskal ekspansif di AS, seperti pemotongan pajak dan deregulasi, dapat menarik aliran modal kembali ke AS, mengurangi aliran modal ke negara berkembang termasuk Indonesia. Hal ini dapat mempengaruhi likuiditas pasar keuangan Indonesia dan meningkatkan volatilitas pasar.

- Dampak pada Sektor Perdagangan dan InvestasiKebijakan ‘America First’ yang digaungkan Trump berpotensi berdampak pada perdagangan ekspor Indonesia. Kementerian Perdagangan RI menyebut bahwa kebijakan ini dapat mempengaruhi kinerja ekspor Indonesia, terutama terkait dengan perdagangan dengan AS dan China, yang merupakan mitra utama perdagangan Indonesia.

- Respons Pemerintah IndonesiaPemerintah Indonesia telah mengantisipasi dampak terpilihnya kembali Donald Trump terhadap perekonomian nasional. Pemerintah memastikan sudah mempersiapkan skenario untuk mengantisipasi kebijakan Trump, baik dalam mitigasi dampak negatif maupun dalam mencari peluang yang mungkin timbul.

Kesimpulan

Kebijakan ekonomi yang diusung oleh pemerintahan Trump berpotensi menimbulkan tantangan bagi perekonomian Indonesia, terutama dalam sektor perdagangan, nilai tukar, dan aliran modal. Pemerintah dan pelaku ekonomi diharapkan dapat mempersiapkan strategi mitigasi dan memanfaatkan peluang yang mungkin muncul akibat perubahan kebijakan ini.

Kunjungan Kenegaraan Prabowo Subianto: Membawa Potensi Investasi Senilai US$18,5 Miliar

Presiden Prabowo Subianto baru saja kembali ke Jakarta setelah menyelesaikan kunjungan kenegaraan yang berlangsung lebih dari dua pekan, dimulai pada 8 November hingga 23 November 2024. Selama perjalanan tersebut, Prabowo mengunjungi enam negara dan bertemu dengan sejumlah pemimpin dunia, termasuk Presiden China Xi Jinping, Presiden AS Joe Biden, serta menghadiri konferensi internasional penting seperti KTT APEC di Peru dan KTT G20 di Brasil.

Selama kunjungannya, Prabowo bertemu dengan para pemimpin negara besar seperti Presiden Xi Jinping di China dan Presiden Joe Biden di Amerika Serikat. Di Inggris, ia bertemu dengan Raja Charles III dan Perdana Menteri Keir Starmer, serta melanjutkan pertemuan dengan Presiden Uni Emirat Arab (UEA), MBZ. Dalam pertemuan dengan MBZ, kedua negara menandatangani sejumlah nota kesepahaman (MoU) di berbagai bidang strategis, mulai dari industri dan teknologi canggih, energi, kesehatan, budaya, hingga pengembangan infrastruktur dan pemerintahan.

Salah satu fokus utama dalam pembicaraan tersebut adalah ketahanan pangan dan energi, serta hilirisasi bahan baku Indonesia untuk menambah nilai tambah. Prabowo juga mengajak UEA untuk aktif berpartisipasi dalam pengembangan ekonomi Indonesia. Perjalanan kenegaraan ini bukan hanya tentang diplomasi, tetapi juga membawa peluang besar bagi Indonesia.

Sebagai hasil dari kunjungannya, Prabowo berhasil membawa pulang komitmen investasi yang sangat signifikan. Total nilai komitmen investasi yang berhasil dibawa pulang mencapai US$18,57 miliar atau sekitar Rp 294,8 triliun (dengan kurs Rp15.880 per US$). Komitmen ini mencakup berbagai sektor, mulai dari ketahanan pangan, gizi, kesehatan, teknologi, hingga energi, yang dipastikan akan memberikan dampak positif bagi perekonomian Indonesia.

Prabowo mengungkapkan bahwa nilai investasi yang dibawa pulang bahkan melebihi target yang ditetapkan. Ia menyatakan kebanggaannya atas kepercayaan global terhadap ekonomi Indonesia yang semakin berkembang. Dengan komitmen investasi ini, Indonesia diharapkan akan semakin maju dalam hal infrastruktur dan sektor-sektor strategis yang mendukung kesejahteraan masyarakat.

Dampak Positif

1. Peningkatan Ekonomi Indonesia

Investasi yang dibawa pulang oleh Prabowo berpotensi memberikan dampak signifikan terhadap perekonomian Indonesia. Dana investasi ini dapat digunakan untuk memperkuat sektor-sektor strategis seperti energi, ketahanan pangan, teknologi, kesehatan, dan infrastruktur. Dengan masuknya dana investasi besar, Indonesia dapat mempercepat proses pembangunan dan mengembangkan berbagai sektor yang mendukung pertumbuhan ekonomi jangka panjang.

2. Penciptaan Lapangan Kerja

Dengan adanya investasi, terutama dalam sektor-sektor seperti industri dan infrastruktur, diharapkan dapat menciptakan banyak lapangan kerja baru bagi masyarakat Indonesia. Peningkatan sektor energi dan teknologi juga membuka peluang bagi pekerja terampil dan profesional di bidang-bidang baru yang terus berkembang.

3. Penguatan Ketahanan Pangan dan Energi

Salah satu fokus utama dalam kunjungan Prabowo adalah ketahanan pangan dan energi. Investasi di sektor-sektor ini akan memperkuat ketahanan pangan Indonesia, mengurangi ketergantungan pada impor, dan meningkatkan produksi dalam negeri. Begitu pula dengan sektor energi, yang dapat mengurangi ketergantungan pada sumber energi dari luar negeri dan meningkatkan kapasitas energi terbarukan dalam negeri.

4. Peningkatan Infrastruktur

Dengan adanya komitmen investasi dalam sektor infrastruktur, Indonesia dapat mempercepat pembangunan berbagai proyek infrastruktur penting, seperti jalan, jembatan, pelabuhan, dan transportasi publik. Infrastruktur yang lebih baik akan meningkatkan konektivitas antar wilayah, mempercepat distribusi barang dan jasa, serta mendukung pertumbuhan ekonomi di seluruh nusantara.

5. Peningkatan Kerja Sama Internasional

Kunjungan kenegaraan ini juga menunjukkan bahwa Indonesia semakin dilirik oleh negara-negara besar sebagai mitra ekonomi strategis. Kerja sama dengan negara-negara seperti China, Amerika Serikat, Inggris, dan Uni Emirat Arab akan memperkuat posisi Indonesia di panggung internasional, meningkatkan diplomasi ekonomi, dan membuka peluang kerjasama lebih lanjut di berbagai sektor.

6. Meningkatkan Kepercayaan Global terhadap Indonesia

Keberhasilan Prabowo membawa pulang komitmen investasi yang besar ini menandakan bahwa dunia internasional memiliki kepercayaan tinggi terhadap stabilitas ekonomi dan prospek masa depan Indonesia. Hal ini dapat meningkatkan minat investor asing lainnya untuk menanamkan modal di Indonesia, yang pada gilirannya akan mendukung pertumbuhan ekonomi yang lebih berkelanjutan.

Secara keseluruhan, kunjungan kenegaraan ini memberikan dampak positif yang dapat mendorong Indonesia untuk terus tumbuh dan berkembang, memperbaiki kualitas hidup masyarakat, dan memperkuat posisi Indonesia di dunia internasional.

AP/www.cnnindonesia.com

Kunjungan Kenegaraan Prabowo Subianto: Membawa Potensi Investasi Senilai US$18,5 Miliar

Presiden Prabowo Subianto baru saja kembali ke Jakarta setelah menyelesaikan kunjungan kenegaraan yang berlangsung lebih dari dua pekan, dimulai pada 8 November hingga 23 November 2024. Selama perjalanan tersebut, Prabowo mengunjungi enam negara dan bertemu dengan sejumlah pemimpin dunia, termasuk Presiden China Xi Jinping, Presiden AS Joe Biden, serta menghadiri konferensi internasional penting seperti KTT APEC di Peru dan KTT G20 di Brasil.

Selama kunjungannya, Prabowo bertemu dengan para pemimpin negara besar seperti Presiden Xi Jinping di China dan Presiden Joe Biden di Amerika Serikat. Di Inggris, ia bertemu dengan Raja Charles III dan Perdana Menteri Keir Starmer, serta melanjutkan pertemuan dengan Presiden Uni Emirat Arab (UEA), MBZ. Dalam pertemuan dengan MBZ, kedua negara menandatangani sejumlah nota kesepahaman (MoU) di berbagai bidang strategis, mulai dari industri dan teknologi canggih, energi, kesehatan, budaya, hingga pengembangan infrastruktur dan pemerintahan.

Salah satu fokus utama dalam pembicaraan tersebut adalah ketahanan pangan dan energi, serta hilirisasi bahan baku Indonesia untuk menambah nilai tambah. Prabowo juga mengajak UEA untuk aktif berpartisipasi dalam pengembangan ekonomi Indonesia. Perjalanan kenegaraan ini bukan hanya tentang diplomasi, tetapi juga membawa peluang besar bagi Indonesia.

Sebagai hasil dari kunjungannya, Prabowo berhasil membawa pulang komitmen investasi yang sangat signifikan. Total nilai komitmen investasi yang berhasil dibawa pulang mencapai US$18,57 miliar atau sekitar Rp 294,8 triliun (dengan kurs Rp15.880 per US$). Komitmen ini mencakup berbagai sektor, mulai dari ketahanan pangan, gizi, kesehatan, teknologi, hingga energi, yang dipastikan akan memberikan dampak positif bagi perekonomian Indonesia.

Prabowo mengungkapkan bahwa nilai investasi yang dibawa pulang bahkan melebihi target yang ditetapkan. Ia menyatakan kebanggaannya atas kepercayaan global terhadap ekonomi Indonesia yang semakin berkembang. Dengan komitmen investasi ini, Indonesia diharapkan akan semakin maju dalam hal infrastruktur dan sektor-sektor strategis yang mendukung kesejahteraan masyarakat.

Dampak Positif

1. Peningkatan Ekonomi Indonesia

Investasi yang dibawa pulang oleh Prabowo berpotensi memberikan dampak signifikan terhadap perekonomian Indonesia. Dana investasi ini dapat digunakan untuk memperkuat sektor-sektor strategis seperti energi, ketahanan pangan, teknologi, kesehatan, dan infrastruktur. Dengan masuknya dana investasi besar, Indonesia dapat mempercepat proses pembangunan dan mengembangkan berbagai sektor yang mendukung pertumbuhan ekonomi jangka panjang.

2. Penciptaan Lapangan Kerja

Dengan adanya investasi, terutama dalam sektor-sektor seperti industri dan infrastruktur, diharapkan dapat menciptakan banyak lapangan kerja baru bagi masyarakat Indonesia. Peningkatan sektor energi dan teknologi juga membuka peluang bagi pekerja terampil dan profesional di bidang-bidang baru yang terus berkembang.

3. Penguatan Ketahanan Pangan dan Energi

Salah satu fokus utama dalam kunjungan Prabowo adalah ketahanan pangan dan energi. Investasi di sektor-sektor ini akan memperkuat ketahanan pangan Indonesia, mengurangi ketergantungan pada impor, dan meningkatkan produksi dalam negeri. Begitu pula dengan sektor energi, yang dapat mengurangi ketergantungan pada sumber energi dari luar negeri dan meningkatkan kapasitas energi terbarukan dalam negeri.

4. Peningkatan Infrastruktur

Dengan adanya komitmen investasi dalam sektor infrastruktur, Indonesia dapat mempercepat pembangunan berbagai proyek infrastruktur penting, seperti jalan, jembatan, pelabuhan, dan transportasi publik. Infrastruktur yang lebih baik akan meningkatkan konektivitas antar wilayah, mempercepat distribusi barang dan jasa, serta mendukung pertumbuhan ekonomi di seluruh nusantara.

5. Peningkatan Kerja Sama Internasional

Kunjungan kenegaraan ini juga menunjukkan bahwa Indonesia semakin dilirik oleh negara-negara besar sebagai mitra ekonomi strategis. Kerja sama dengan negara-negara seperti China, Amerika Serikat, Inggris, dan Uni Emirat Arab akan memperkuat posisi Indonesia di panggung internasional, meningkatkan diplomasi ekonomi, dan membuka peluang kerjasama lebih lanjut di berbagai sektor.

6. Meningkatkan Kepercayaan Global terhadap Indonesia

Keberhasilan Prabowo membawa pulang komitmen investasi yang besar ini menandakan bahwa dunia internasional memiliki kepercayaan tinggi terhadap stabilitas ekonomi dan prospek masa depan Indonesia. Hal ini dapat meningkatkan minat investor asing lainnya untuk menanamkan modal di Indonesia, yang pada gilirannya akan mendukung pertumbuhan ekonomi yang lebih berkelanjutan.

Secara keseluruhan, kunjungan kenegaraan ini memberikan dampak positif yang dapat mendorong Indonesia untuk terus tumbuh dan berkembang, memperbaiki kualitas hidup masyarakat, dan memperkuat posisi Indonesia di dunia internasional.

AP/www.kabarbursa.com

Unilever Indonesia Melakukan Divestasi Bisnis Es Krim: Langkah Positif untuk Fokus pada Bisnis Inti

Pada tanggal 22 November 2024, PT Unilever Indonesia Tbk (UNVR) mengumumkan penandatanganan perjanjian untuk menjual bisnis es krimnya kepada PT Magnum Ice Cream Indonesia. Divestasi ini merupakan bagian dari strategi grup Unilever untuk memisahkan bisnis es krim globalnya, serta fokus kembali pada bisnis inti yang diharapkan dapat memberikan nilai lebih bagi para pemegang saham dalam jangka panjang.

Melalui penjualan bisnis es krim tersebut, UNVR dapat merealisasikan nilai investasinya di sektor tersebut di Indonesia, sekaligus mengembalikan nilai tersebut kepada para pemegang saham dalam waktu yang lebih singkat. Divestasi ini memungkinkan Unilever Indonesia untuk lebih efisien dalam memusatkan perhatian dan sumber daya pada bidang usaha utamanya. Perjanjian ini juga telah disinggung oleh manajemen Unilever Indonesia sebelumnya di tengah tahun 2024, yang semakin memperjelas langkah perusahaan untuk merestrukturisasi portofolio bisnisnya.

Menurut informasi yang dipublikasikan oleh Bursa Efek Indonesia (BEI), nilai transaksi penjualan bisnis es krim ini mencapai Rp 7 triliun. Nilai transaksi tersebut mencakup beberapa komponen, yaitu nilai pasar aset tetap sebesar Rp 2,55 triliun, nilai buku bersih per September 2024 yang tercatat sebesar Rp 1,99 triliun, serta nilai persediaan sebesar Rp 172,8 miliar. Transaksi ini juga melibatkan hubungan afiliasi antara pihak pembeli dan Unilever Indonesia pada saat penandatanganan perjanjian, meskipun pada saat transaksi diselesaikan, hubungan afiliasi tersebut tidak lagi berlaku.

Dari segi valuasi, banyak analis yang menilai langkah divestasi ini sebagai hal yang positif bagi Unilever Indonesia. Tim riset Stockbit Sekuritas, misalnya, menilai bahwa nilai divestasi tersebut mencerminkan valuasi yang cukup tinggi, dengan Price-to-Book Value (P/BV) sebesar 3,2x. Nilai ini jauh lebih tinggi dibandingkan dengan valuasi bisnis es krim lainnya, seperti Campina Ice Cream (CAMP), yang hanya tercatat pada level P/BV 1,75x. Hal ini menunjukkan bahwa Unilever Indonesia berhasil mendapatkan harga yang cukup premium dalam penjualan bisnis es krimnya, memberikan gambaran positif mengenai potensi pengembalian yang akan diperoleh oleh pemegang sahamnya.

Dampak Positif

1.Peningkatan Fokus pada Bisnis Inti

Dengan menjual bisnis es krim, Unilever Indonesia dapat lebih fokus pada bisnis intinya yang lebih strategis dan memiliki potensi pertumbuhan jangka panjang yang lebih besar. Langkah ini memungkinkan perusahaan untuk mengalokasikan sumber daya (baik finansial maupun manajerial) pada sektor yang lebih menguntungkan dan relevan dengan visi jangka panjangnya.

2. Realisasi Nilai Investasi

Penjualan bisnis es krim ini memungkinkan Unilever Indonesia merealisasikan nilai investasinya dalam bisnis tersebut dan mengembalikan nilai tersebut kepada para pemegang saham. Ini memberikan peluang bagi pemegang saham untuk mendapatkan imbal hasil dalam jangka pendek, yang bisa digunakan untuk memperkuat posisi finansial mereka atau untuk investasi lain yang lebih menguntungkan.

3. Peningkatan Kinerja Keuangan

Nilai transaksi sebesar Rp 7 triliun menunjukkan adanya pengembalian yang cukup besar. Dengan P/BV yang cukup tinggi (3,2x), Unilever Indonesia berhasil memperoleh harga yang premium, yang dapat memperbaiki kinerja keuangan perusahaan secara keseluruhan dan meningkatkan likuiditas. Selain itu, pendapatan dari penjualan ini dapat digunakan untuk mendanai ekspansi bisnis inti atau untuk mengurangi utang.

4. Pemanfaatan Aset yang Lebih Optimal

Aset yang terlibat dalam transaksi, seperti aset tetap dan persediaan, dapat dimanfaatkan oleh pihak pembeli untuk mengembangkan bisnis es krim yang baru, sementara Unilever Indonesia dapat mengalihkan fokusnya ke sektor yang lebih strategis. Hal ini dapat memperkuat posisi Unilever Indonesia di pasar dan memberikan ruang untuk inovasi dalam bisnis utama mereka.

5. Peningkatan Valuasi Perusahaan

Penjualan bisnis es krim dengan valuasi yang premium menunjukkan bahwa Unilever Indonesia mampu memaksimalkan nilai aset yang mereka miliki. Hal ini dapat memberikan dampak positif terhadap persepsi pasar terhadap perusahaan, meningkatkan kepercayaan investor, dan kemungkinan meningkatkan harga saham di masa depan.

6. Strategi Pembagian Dividen yang Lebih Baik

Dengan hasil dari divestasi ini, Unilever Indonesia bisa memberikan imbal hasil yang lebih baik kepada pemegang saham, baik melalui dividen atau melalui pembelian kembali saham. Ini dapat meningkatkan daya tarik saham Unilever Indonesia bagi investor yang mencari pendapatan pasif atau investasi jangka panjang.

Secara keseluruhan, divestasi ini memberikan peluang bagi Unilever Indonesia untuk memperkuat posisi finansial, fokus pada bisnis utama, dan memberikan nilai lebih bagi pemegang saham, baik dalam jangka pendek maupun jangka panjang.

AP/sokoguru.id

Penundaan Kenaikan PPN 12%: Pemerintah Pertimbangkan Subsidi Sebagai Bantalan Ekonomi

Ketua Dewan Ekonomi Nasional (DEN), Luhut Binsar Panjaitan, menyampaikan bahwa pemerintah kemungkinan akan menunda rencana kenaikan tarif Pajak Pertambahan Nilai (PPN) menjadi 12% yang dijadwalkan tahun depan. Luhut menjelaskan bahwa pemerintah ingin memberikan bantalan ekonomi terlebih dahulu dalam bentuk subsidi sebelum melakukan kenaikan PPN sesuai dengan ketentuan dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP).

Luhut menegaskan bahwa langkah penundaan ini hampir pasti akan terjadi, dan pemerintah lebih memilih untuk memastikan bahwa subsidi, khususnya subsidi listrik, dapat berjalan dengan lancar sebelum melaksanakan kenaikan tarif PPN. Pernyataan ini disampaikan oleh Luhut setelah mencoblos pada Pilkada 2024 di Jakarta Selatan pada Kamis, 28 November 2024.

Selain itu, Luhut juga memastikan bahwa anggaran pemerintah cukup besar untuk mendukung stimulus ekonomi melalui bantuan sosial (bansos) berupa subsidi listrik kepada masyarakat. Menurutnya, setoran pajak yang diterima pemerintah, yang hingga saat ini tercatat sangat baik dengan angka mencapai ratusan triliun, akan dimanfaatkan untuk mendanai subsidi tersebut.

Sementara itu, Menteri Keuangan Sri Mulyani Indrawati belum memberikan tanggapan mengenai kemungkinan penundaan kenaikan PPN ini. Ketika ditemui di Istana Negara pada akhir November 2024, Sri Mulyani memilih untuk tidak berkomentar tentang penolakan yang terus berkembang dari masyarakat terkait rencana kenaikan tarif PPN. Bahkan, ketika ditemui di TPS di sekitar rumahnya, Sri Mulyani tetap enggan memberikan pernyataan lebih lanjut.

Peningkatan PPN menjadi 12% memang terus menuai kritik dan penolakan dari berbagai pihak. Masyarakat khawatir bahwa kenaikan ini akan semakin menekan daya beli yang sudah mulai melemah, mengingat situasi ekonomi yang masih belum stabil pasca-pandemi. Dengan demikian, pemerintah dihadapkan pada tantangan untuk menyeimbangkan kebutuhan untuk meningkatkan pendapatan negara dengan menjaga kesejahteraan masyarakat.

Kebijakan penundaan ini, jika benar dilaksanakan, menunjukkan perhatian pemerintah terhadap dampak sosial dan ekonomi yang dapat ditimbulkan oleh kenaikan PPN. Pemerintah perlu merancang kebijakan yang lebih hati-hati agar dampak negatif terhadap masyarakat, terutama lapisan ekonomi bawah, dapat diminimalkan.

Dampak Positif:

1.Peningkatan Fokus pada Bisnis Inti

Dengan menjual bisnis es krim, Unilever Indonesia dapat lebih fokus pada bisnis intinya yang lebih strategis dan memiliki potensi pertumbuhan jangka panjang yang lebih besar. Langkah ini memungkinkan perusahaan untuk mengalokasikan sumber daya (baik finansial maupun manajerial) pada sektor yang lebih menguntungkan dan relevan dengan visi jangka panjangnya.

2. Realisasi Nilai Investasi

Penjualan bisnis es krim ini memungkinkan Unilever Indonesia merealisasikan nilai investasinya dalam bisnis tersebut dan mengembalikan nilai tersebut kepada para pemegang saham. Ini memberikan peluang bagi pemegang saham untuk mendapatkan imbal hasil dalam jangka pendek, yang bisa digunakan untuk memperkuat posisi finansial mereka atau untuk investasi lain yang lebih menguntungkan.

3. Peningkatan Kinerja Keuangan

Nilai transaksi sebesar Rp 7 triliun menunjukkan adanya pengembalian yang cukup besar. Dengan P/BV yang cukup tinggi (3,2x), Unilever Indonesia berhasil memperoleh harga yang premium, yang dapat memperbaiki kinerja keuangan perusahaan secara keseluruhan dan meningkatkan likuiditas. Selain itu, pendapatan dari penjualan ini dapat digunakan untuk mendanai ekspansi bisnis inti atau untuk mengurangi utang.

4. Pemanfaatan Aset yang Lebih Optimal

Aset yang terlibat dalam transaksi, seperti aset tetap dan persediaan, dapat dimanfaatkan oleh pihak pembeli untuk mengembangkan bisnis es krim yang baru, sementara Unilever Indonesia dapat mengalihkan fokusnya ke sektor yang lebih strategis. Hal ini dapat memperkuat posisi Unilever Indonesia di pasar dan memberikan ruang untuk inovasi dalam bisnis utama mereka.

5. Peningkatan Valuasi Perusahaan

Penjualan bisnis es krim dengan valuasi yang premium menunjukkan bahwa Unilever Indonesia mampu memaksimalkan nilai aset yang mereka miliki. Hal ini dapat memberikan dampak positif terhadap persepsi pasar terhadap perusahaan, meningkatkan kepercayaan investor, dan kemungkinan meningkatkan harga saham di masa depan.

6. Strategi Pembagian Dividen yang Lebih Baik

Dengan hasil dari divestasi ini, Unilever Indonesia bisa memberikan imbal hasil yang lebih baik kepada pemegang saham, baik melalui dividen atau melalui pembelian kembali saham. Ini dapat meningkatkan daya tarik saham Unilever Indonesia bagi investor yang mencari pendapatan pasif atau investasi jangka panjang.

Secara keseluruhan, divestasi ini memberikan peluang bagi Unilever Indonesia untuk memperkuat posisi finansial, fokus pada bisnis utama, dan memberikan nilai lebih bagi pemegang saham, baik dalam jangka pendek maupun jangka panjang.

AP/www.cnbcindonesia.com

Penundaan Kenaikan PPN 12%: Pemerintah Pertimbangkan Subsidi Sebagai Bantalan Ekonomi

Ketua Dewan Ekonomi Nasional (DEN), Luhut Binsar Panjaitan, menyampaikan bahwa pemerintah kemungkinan akan menunda rencana kenaikan tarif Pajak Pertambahan Nilai (PPN) menjadi 12% yang dijadwalkan tahun depan. Luhut menjelaskan bahwa pemerintah ingin memberikan bantalan ekonomi terlebih dahulu dalam bentuk subsidi sebelum melakukan kenaikan PPN sesuai dengan ketentuan dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP).

Luhut menegaskan bahwa langkah penundaan ini hampir pasti akan terjadi, dan pemerintah lebih memilih untuk memastikan bahwa subsidi, khususnya subsidi listrik, dapat berjalan dengan lancar sebelum melaksanakan kenaikan tarif PPN. Pernyataan ini disampaikan oleh Luhut setelah mencoblos pada Pilkada 2024 di Jakarta Selatan pada Kamis, 28 November 2024.

Selain itu, Luhut juga memastikan bahwa anggaran pemerintah cukup besar untuk mendukung stimulus ekonomi melalui bantuan sosial (bansos) berupa subsidi listrik kepada masyarakat. Menurutnya, setoran pajak yang diterima pemerintah, yang hingga saat ini tercatat sangat baik dengan angka mencapai ratusan triliun, akan dimanfaatkan untuk mendanai subsidi tersebut.

Sementara itu, Menteri Keuangan Sri Mulyani Indrawati belum memberikan tanggapan mengenai kemungkinan penundaan kenaikan PPN ini. Ketika ditemui di Istana Negara pada akhir November 2024, Sri Mulyani memilih untuk tidak berkomentar tentang penolakan yang terus berkembang dari masyarakat terkait rencana kenaikan tarif PPN. Bahkan, ketika ditemui di TPS di sekitar rumahnya, Sri Mulyani tetap enggan memberikan pernyataan lebih lanjut.

Peningkatan PPN menjadi 12% memang terus menuai kritik dan penolakan dari berbagai pihak. Masyarakat khawatir bahwa kenaikan ini akan semakin menekan daya beli yang sudah mulai melemah, mengingat situasi ekonomi yang masih belum stabil pasca-pandemi. Dengan demikian, pemerintah dihadapkan pada tantangan untuk menyeimbangkan kebutuhan untuk meningkatkan pendapatan negara dengan menjaga kesejahteraan masyarakat.

Kebijakan penundaan ini, jika benar dilaksanakan, menunjukkan perhatian pemerintah terhadap dampak sosial dan ekonomi yang dapat ditimbulkan oleh kenaikan PPN. Pemerintah perlu merancang kebijakan yang lebih hati-hati agar dampak negatif terhadap masyarakat, terutama lapisan ekonomi bawah, dapat diminimalkan.

Dampak Positif:

1.Mengurangi Beban Masyarakat: Penundaan ini memberikan ruang bagi masyarakat untuk beradaptasi dengan kondisi ekonomi yang masih penuh tantangan. Kenaikan PPN dapat meningkatkan harga barang dan jasa, yang pada gilirannya dapat menekan daya beli masyarakat. Dengan penundaan, pemerintah memberi waktu lebih bagi masyarakat untuk pulih dan beradaptasi.

2.Memperkuat Daya Beli: Penundaan ini memungkinkan daya beli masyarakat, terutama kelas menengah dan bawah, untuk tetap stabil atau bahkan meningkat. Dengan harga barang dan jasa yang tidak terpengaruh oleh kenaikan PPN, masyarakat dapat mengalokasikan lebih banyak dana untuk kebutuhan lainnya, yang pada gilirannya dapat merangsang konsumsi dan pertumbuhan ekonomi.

3.Fokus pada Bantuan Sosial: Penundaan kenaikan PPN memberikan kesempatan bagi pemerintah untuk fokus pada pemberian bantuan sosial (bansos) dan subsidi listrik, yang dapat membantu meringankan beban hidup masyarakat yang terdampak langsung oleh inflasi dan kenaikan harga barang.

4.Menjaga Stabilitas Sosial: Penundaan ini dapat mengurangi ketegangan sosial yang timbul akibat ketidakpuasan masyarakat terhadap kebijakan pemerintah. Jika kenaikan PPN diterapkan terlalu cepat tanpa persiapan yang matang, hal itu dapat memperburuk ketidaksetujuan publik dan menambah tekanan pada pemerintah.

Dampak Negatif:

1.Keterlambatan dalam Peningkatan Pendapatan Negara:

Penundaan kenaikan PPN berarti pemerintah akan mengalami penurunan potensi pendapatan dari pajak yang bisa digunakan untuk membiayai proyek-proyek pembangunan dan kebutuhan anggaran lainnya. Hal ini dapat menghambat upaya pemerintah untuk memperbaiki defisit anggaran dan mengurangi ketergantungan pada utang.

2.Ketergantungan pada Subsidi: Meskipun subsidi dapat membantu meringankan beban masyarakat, ketergantungan yang berlebihan pada subsidi bisa menambah beban anggaran negara. Jika tidak dikelola dengan hati-hati, subsidi listrik dan bantuan sosial lainnya dapat menjadi beban jangka panjang yang menghambat keseimbangan fiskal.

3.Kehilangan Kepercayaan Investor: Penundaan kenaikan PPN bisa dilihat sebagai tanda ketidakpastian kebijakan ekonomi, yang dapat mempengaruhi kepercayaan investor terhadap prospek ekonomi Indonesia. Ketidakpastian ini bisa mengurangi investasi asing yang penting untuk pertumbuhan ekonomi jangka panjang.

4.Potensi Penundaan Reformasi Pajak: Penundaan kenaikan PPN dapat memundurkan implementasi reformasi perpajakan yang telah direncanakan dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP). Ini bisa memperlambat proses perbaikan sistem perpajakan di Indonesia yang dibutuhkan untuk meningkatkan efisiensi dan keadilan dalam pengumpulan pajak.

Kesimpulan:

Keputusan untuk menunda kenaikan PPN memberikan keuntungan jangka pendek bagi masyarakat, terutama dalam mengurangi beban hidup dan menjaga daya beli. Namun, di sisi lain, penundaan ini dapat memperlambat pemulihan fiskal negara dan memperpanjang ketergantungan pada subsidi. Pemerintah perlu menemukan keseimbangan yang tepat antara melindungi kesejahteraan masyarakat dan menjaga kesehatan fiskal negara.

Watchlist Saham

Image source: AP/ lcdc.law.ugm.ac.id

Image source: AP/ lcdc.law.ugm.ac.id

- ADRO

PT Adaro Energy Indonesia Tbk, bersama dengan anak perusahaannya, bergerak dalam bisnis batubara dan pertambangan di Indonesia. Perusahaan ini beroperasi melalui Penambangan dan Perdagangan Batubara; Jasa Pertambangan; Logistik; dan segmen Lainnya. Perusahaan ini menyediakan jasa perdagangan, pengangkutan, pergudangan, penggalian, penanganan kargo, serta jasa penunjang pertambangan dan pengangkutan. perusahaan ini juga terlibat dalam kegiatan pertanian, konstruksi, dan pelayanan pelabuhan, serta perbaikan dan pemasangan mesin, pasokan listrik, pengolahan air, serta kegiatan terkait kehutanan dan industri. Selain itu, perusahaan menyediakan jasa penanganan dan tongkang batubara, transportasi laut, penanganan terminal, pertanian, investasi, pembangkit listrik, pelabuhan, air, dan jasa pengolahan lumpur; pasokan tenaga listrik; transmisi, distribusi, dan penjualan tenaga listrik; dukungan pengelolaan air; pemrosesan logam; dan jasa perdagangan batubara. Perusahaan mengekspor produknya ke China, Malaysia, India, Jepang, Korea Selatan, Filipina, Hong Kong, Taiwan, Thailand, dan internasional. Perusahaan ini sebelumnya bernama PT Adaro Energy dan berganti nama menjadi PT Adaro Energy Indonesia Tbk pada Februari 2022. PT Adaro Energy Indonesia Tbk didirikan pada tahun 2004 dan berkantor pusat di Jakarta, Indonesia.

Selama periode suku bunga tinggi antara 2021 hingga 2023, industri batubara, termasuk PT Adaro Energy Indonesia Tbk, menghadapi situasi yang beragam namun umumnya menguntungkan. Pada periode ini, harga komoditas batubara yang tinggi memberikan dampak positif bagi perusahaan seperti Adaro, yang merupakan produsen batubara besar di Indonesia. Seiring dengan pemulihan ekonomi pasca-pandemi COVID-19, permintaan energi global meningkat, yang menyebabkan harga batubara melonjak. Pasar ekspor utama Adaro, seperti China, India, dan negara-negara Asia lainnya, memberi kontribusi signifikan terhadap pendapatan perusahaan. Selain itu, diversifikasi operasi Adaro dalam bidang logistik dan jasa pelabuhan turut mendukung pendapatan dari sektor transportasi batubara yang juga mengalami lonjakan permintaan.

Namun, dampak suku bunga tinggi, khususnya di AS dan negara maju lainnya, pada umumnya tidak terlalu mengurangi permintaan batubara, karena batubara tetap menjadi komoditas penting dalam produksi energi, terutama di negara berkembang. Meski demikian, suku bunga yang lebih tinggi memberi tekanan pada biaya pinjaman, yang mempengaruhi rencana investasi dan ekspansi perusahaan, terutama proyek-proyek besar yang membutuhkan pembiayaan tinggi. Di sisi lain, penguatan dolar AS selama periode ini memberikan dampak campuran; di satu sisi, meningkatkan pendapatan dari ekspor batubara yang dihargai dalam dolar AS, namun di sisi lain meningkatkan biaya barang dan jasa impor, yang mempengaruhi margin keuntungan.

Selain itu, peningkatan regulasi terkait perubahan iklim dan transisi energi hijau memberi tantangan jangka panjang bagi industri batubara. Meskipun demikian, dalam jangka pendek, permintaan batubara dari negara-negara berkembang tetap tinggi, memberikan dukungan bagi industri. Dukungan pemerintah Indonesia terhadap sektor batubara, termasuk perjanjian ekspor dan kebijakan energi domestik, turut memastikan pasar yang stabil bagi perusahaan-perusahaan seperti Adaro.

Dengan mengingat kondisi ekonomi saat ini dan perkembangan pasca-Pemilu AS, industri batubara diperkirakan akan tetap stabil dalam jangka pendek meskipun ada perubahan kebijakan global terkait energi. Namun, perusahaan seperti Adaro perlu mempersiapkan diri untuk menghadapi tantangan jangka panjang terkait regulasi dan transisi menuju energi terbarukan.

Analisa Laporan Keuangan

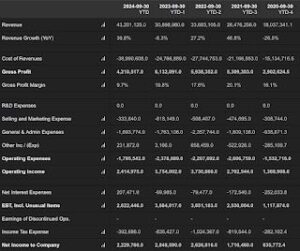

Tabel kinerja keuangan ini menunjukkan perubahan signifikan pada performa perusahaan selama periode 2020 hingga 2024. Pendapatan perusahaan pada YTD 2024 tercatat sebesar Rp67,39 triliun, turun 10,6% dari Rp77,16 triliun pada YTD 2023. Tren ini mengindikasikan perlambatan pertumbuhan yang sebelumnya sudah terlihat pada YTD 2023, di mana terjadi penurunan sebesar 15,8% dari YTD 2022. Namun, gross profit margin tetap stabil di sekitar 39,5%, sedikit turun dibandingkan tahun sebelumnya di 39,9%. Penurunan pendapatan disertai dengan efisiensi biaya produksi yang cukup baik, terlihat dari pengurangan cost of revenues menjadi Rp40,79 triliun dibandingkan Rp46,37 triliun di tahun sebelumnya.

Pengeluaran operasional menunjukkan perbaikan signifikan, dengan operating expenses turun dari Rp4,59 triliun di YTD 2023 menjadi Rp2,81 triliun pada YTD 2024. Hal ini berkontribusi positif terhadap peningkatan operating income menjadi Rp23,78 triliun, meskipun lebih rendah dibandingkan dengan YTD 2022 yang mencapai Rp51,70 triliun. Penurunan ini sebagian besar disebabkan oleh penurunan pendapatan, meskipun pengendalian biaya operasional menjadi sinyal positif dari efisiensi perusahaan.

Dari sisi laba bersih, perusahaan mencatatkan Rp20,07 triliun pada YTD 2024, turun dari Rp21,34 triliun di YTD 2023. Namun, dibandingkan periode sebelumnya, penurunan laba bersih ini masih dalam level yang terkelola dengan baik, didukung oleh pengendalian yang kuat terhadap biaya operasional dan efisiensi pengeluaran.

Secara keseluruhan, perusahaan menghadapi tantangan signifikan akibat penurunan pendapatan yang konsisten selama dua tahun terakhir. Namun, strategi efisiensi operasional dan pengendalian biaya telah membantu menjaga profitabilitas di tengah tekanan. Ke depan, perusahaan perlu fokus pada inisiatif pertumbuhan pendapatan untuk mengimbangi dampak negatif dari tren penurunan pendapatan yang terlihat dalam beberapa periode terakhir.

Tabel arus kas ini menunjukkan perubahan signifikan dalam pengelolaan keuangan perusahaan selama periode 2020 hingga 2024. Pada YTD 2024, cash from operations tercatat sebesar Rp23,41 triliun, meningkat tajam dibandingkan YTD 2023 sebesar Rp12,37 triliun. Peningkatan ini sebagian besar didorong oleh kenaikan dalam other operating activities, yang berbalik positif menjadi Rp1,65 triliun dibandingkan defisit Rp10,05 triliun pada YTD 2023. Meskipun laba bersih (net income to stockholders) sedikit menurun dari Rp18,88 triliun pada YTD 2023 menjadi Rp17,91 triliun pada YTD 2024, perbaikan arus kas operasi ini menunjukkan efisiensi dalam pengelolaan modal kerja.

Dari sisi investasi, cash from investing tetap negatif sebesar Rp9,18 triliun pada YTD 2024, meningkat dari Rp6,07 triliun pada YTD 2023. Lonjakan pengeluaran untuk capital expenditures menjadi Rp8,89 triliun di YTD 2024 dibandingkan Rp6,65 triliun di YTD 2023 menunjukkan komitmen perusahaan dalam meningkatkan kapasitas atau ekspansi. Namun, investasi ini menimbulkan tekanan pada arus kas keseluruhan. Posisi investasi lainnya yang mencatatkan defisit sebesar Rp281,5 miliar dibandingkan surplus Rp581 miliar di YTD 2023 juga memperburuk arus kas investasi.

Pada aktivitas pembiayaan, cash from financing masih menunjukkan defisit yang signifikan, yaitu Rp15,98 triliun pada YTD 2024, sedikit lebih rendah dibandingkan YTD 2023 sebesar Rp16,39 triliun. Pembayaran dividen tetap tinggi di Rp12,11 triliun pada YTD 2024, meskipun lebih rendah dari Rp15,49 triliun pada YTD 2023. Selain itu, pelunasan utang jangka panjang sebesar Rp5,54 triliun melebihi penerbitan utang baru sebesar Rp4,74 triliun, menunjukkan fokus perusahaan dalam mengurangi leverage finansial.

Saldo kas akhir (ending cash) pada YTD 2024 tercatat sebesar Rp48,46 triliun, turun dari Rp53,05 triliun pada YTD 2023. Penurunan ini menunjukkan bahwa meskipun arus kas operasi mengalami peningkatan, tingginya pengeluaran untuk investasi dan pembayaran dividen memberikan tekanan signifikan terhadap likuiditas perusahaan.

Secara keseluruhan, perusahaan menunjukkan upaya untuk meningkatkan efisiensi operasional dan fokus pada ekspansi melalui belanja modal yang signifikan. Namun, tekanan dari tingginya pengeluaran untuk dividen dan pengurangan utang perlu diimbangi dengan pertumbuhan pendapatan operasional yang lebih kuat agar likuiditas tetap terjaga di masa depan. Strategi jangka panjang untuk mengurangi tekanan pada arus kas pembiayaan dan investasi dapat menjadi fokus utama ke depan.

Analisa Rasio Keuangan

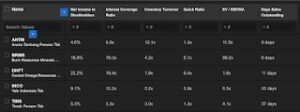

Tabel ini memberikan gambaran kinerja keuangan beberapa emiten di sektor batubara, dengan ADRO sebagai tolok ukur utama. ADRO menunjukkan posisi yang sangat menarik dengan Net Income to Stockholders sebesar 26,8%, yang merupakan salah satu tingkat profitabilitas tertinggi di antara emiten lain. Profitabilitas ini didukung oleh efisiensi dalam operasional yang tercermin dari Inventory Turnover sebesar 15,3x, lebih tinggi dibandingkan emiten seperti PTBA yang hanya mencatat 8,7x.

Rasio Interest Coverage ADRO sebesar 22,0x juga mencerminkan kemampuan perusahaan untuk dengan mudah memenuhi kewajiban bunga dari laba operasionalnya. Ini menunjukkan ketahanan keuangan yang jauh lebih kuat dibandingkan emiten seperti INDY, yang memiliki Interest Coverage Ratio hanya 2,5x, menandakan risiko lebih tinggi dalam menghadapi fluktuasi pendapatan atau peningkatan suku bunga.

Rasio Quick Ratio ADRO sebesar 2,2x menempatkannya dalam posisi likuiditas yang sehat, menunjukkan kemampuan yang baik untuk memenuhi kewajiban jangka pendek tanpa harus mengandalkan penjualan inventori. Sebagai perbandingan, PTBA memiliki Quick Ratio lebih rendah di angka 0,8x, yang mengindikasikan likuiditas yang lebih terbatas.

Namun, yang paling menonjol adalah Dividend Yield ADRO yang sangat tinggi, mencapai 85,0%, jauh di atas emiten lainnya seperti ITMG yang hanya menawarkan Dividend Yield sebesar 11,2% atau PTBA sebesar 14,7%. Hal ini menjadikan ADRO sangat menarik bagi investor yang mencari pengembalian tunai yang besar dari dividen.

Meskipun EV/EBITDA ADRO hanya 0,4x, yang tampak rendah dibandingkan dengan emiten seperti HRUM (Harum Energy) di 3,9x atau ITMG di 2,1x, ini mengindikasikan bahwa saham ADRO saat ini dihargai relatif murah terhadap potensi pendapatan operasionalnya. Dengan rasio keuangan yang solid di hampir semua metrik, ADRO tampaknya berada dalam posisi yang sangat kuat di sektor ini, baik dari sisi profitabilitas, efisiensi, maupun pengembalian bagi investor.

Catalyst Positif

PT Adaro Energy Indonesia Tbk (ADRO) baru saja mengumumkan sejumlah kebijakan strategis yang mencakup pembagian dividen tunai final serta rencana penawaran umum perdana (IPO) anak perusahaannya, PT Adaro Andalan Indonesia (AADI).

ADRO memutuskan untuk membagikan dividen tunai final sebesar US$2,62 miliar kepada para pemegang saham dari laba tahun buku 2023. Keputusan ini diambil dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) pada 18 November 2024. Dividen tersebut dijadwalkan dibayarkan pada 6 Desember 2024, dengan cum dan ex dividen di pasar reguler serta negosiasi pada 26 dan 28 November, sedangkan di pasar tunai pada 29 November dan 2 Desember. Tanggal pencatatan Daftar Pemegang Saham (DPS) adalah 29 November 2024. Berdasarkan laporan keuangan, ADRO mencatat laba bersih yang dapat diatribusikan ke entitas induk sebesar US$1,64 miliar, saldo laba ditahan sebesar US$5,15 miliar, dan total ekuitas mencapai US$7,40 miliar.

Sementara itu, anak perusahaan ADRO, PT Adaro Andalan Indonesia (AADI), akan melaksanakan IPO di Bursa Efek Indonesia (BEI). AADI berencana menawarkan sebanyak 778,68 juta lembar saham, yang setara dengan 10% dari modal ditempatkan dan disetor penuh setelah IPO. Harga penawaran diperkirakan berkisar antara Rp4.590 hingga Rp5.900 per lembar saham. Jika harga saham berada pada batas atas, AADI berpotensi memperoleh dana hingga Rp4,59 triliun dari IPO tersebut. Masa penawaran awal (bookbuilding) telah selesai pada 12-18 November 2024, dan penawaran umum dijadwalkan berlangsung pada 29 November hingga 3 Desember 2024, dengan pencatatan saham di BEI pada 5 Desember 2024.

AADI, yang 99,99% sahamnya dimiliki oleh ADRO, telah menunjuk PT Trimegah Sekuritas Indonesia Tbk (TRIM) sebagai penjamin pelaksana emisi efek. TRIM memiliki keterkaitan afiliasi dengan AADI karena keduanya memiliki pemegang saham pengendali yang sama. IPO ini diproyeksikan menjadi langkah strategis bagi ADRO untuk memperkuat posisi keuangan sekaligus meningkatkan pengembangan anak perusahaannya di sektor pertambangan batu bara.

Valuasi Fundamental

Metode #1

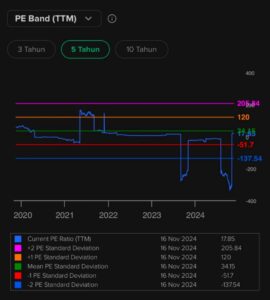

Berdasarkan grafik PE Band untuk 5 tahun terakhir, rasio PE (Price to Earnings) ADRO saat ini adalah 4,82. Jika kita ingin menyesuaikan valuasi saham ADRO agar mencapai nilai wajar (fair value) pada level rata-rata PE atau mean PE sebesar 9,1, maka perhitungan dapat dilakukan dengan rumus berikut:

Diketahui:

- Current Price: Rp 2.080

- Current PE Ratio: 4,82

- Mean PE Ratio: 9,1

Nilai wajar (fair value) saham ADRO berdasarkan mean PE adalah sekitar Rp3.931.

Dengan perhitungan ini, saham ADRO saat ini dinilai undervalued karena diperdagangkan jauh di bawah rata-rata PE-nya selama 5 tahun terakhir. Jika pasar menghargai kembali saham ini ke level rata-rata PE sebesar 9,1, maka potensi kenaikan harga saham mencapai sekitar 89%. Ini memberikan peluang investasi yang menarik, terutama bagi investor yang mencari saham undervalued dengan potensi apresiasi harga yang signifikan. Namun, penting untuk mempertimbangkan faktor eksternal, seperti harga komoditas batu bara dan prospek industri energi, yang dapat mempengaruhi valuasi saham ADRO ke depan.

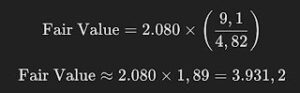

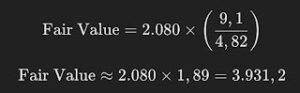

Metode #2

Nilai wajar (fair value) saham ADRO berdasarkan mean PE adalah sekitar Rp3.931.

Dengan perhitungan ini, saham ADRO saat ini dinilai undervalued karena diperdagangkan jauh di bawah rata-rata PE-nya selama 5 tahun terakhir. Jika pasar menghargai kembali saham ini ke level rata-rata PE sebesar 9,1, maka potensi kenaikan harga saham mencapai sekitar 89%. Ini memberikan peluang investasi yang menarik, terutama bagi investor yang mencari saham undervalued dengan potensi apresiasi harga yang signifikan. Namun, penting untuk mempertimbangkan faktor eksternal, seperti harga komoditas batu bara dan prospek industri energi, yang dapat mempengaruhi valuasi saham ADRO ke depan.

Metode #2

Untuk menghitung nilai wajar (fair value) saham ADRO menggunakan formula Benjamin Graham, kita dapat menggunakan rumus:

![]()

Namun, karena ADRO baru saja mengalami spin-off, EPS dan BVPS perlu disesuaikan:

- EPS sebelum spin-off: 792,60 → EPS setelah spin-off: 792,60×20%=158,52792,60 \times 20\% = 158,52792,60×20%=158,5

- BVPS sebelum spin-off: 3.707,46 → BVPS setelah spin-off: 3.707,46×50%=1.853,733.707,46 \times 50\% = 1.853,733.707,46×50%=1.853,73

Nilai wajar saham ADRO setelah spin-off berdasarkan formula Benjamin Graham adalah sekitar Rp2.571,52. Perhitungan ini mencerminkan dampak dari pengurangan EPS dan BVPS akibat spin-off, yang menurunkan potensi nilai wajar dibandingkan kondisi sebelum spin-off. Investor perlu mempertimbangkan faktor ini dalam menentukan keputusan investasi, terutama dengan memperhatikan apakah

sisa bisnis ADRO memiliki potensi pertumbuhan yang cukup untuk mendukung valuasi di masa depan.

Analisa Teknikal

Pada chart mingguan (1W) saham Alamtri Resources Indonesia (ARRO), terlihat bahwa harga telah mengalami penurunan tajam setelah mencatatkan level tertinggi di sekitar 4.000, yang menandakan adanya tekanan jual signifikan. Saat ini, harga berada di level 2.080, di bawah EMA 21 (2.533) dan EMA 50 (2.601), menunjukkan bahwa momentum bearish mendominasi jangka menengah. Harga juga berada di area support historis di sekitar 2.000–2.100, yang menjadi zona kritis untuk melihat apakah harga mampu bertahan atau terus melemah.

Dari sisi pola candlestick, penurunan tajam ini disertai dengan candle bearish panjang yang menunjukkan tekanan jual ekstrem, yang sering kali terjadi setelah euforia harga tinggi. Dalam hal ini karena pembagian dividen yang jumlahnya signifikan. Tidak terlihat pola reversal yang signifikan pada candle mingguan ini, yang mengindikasikan potensi penurunan lanjutan masih ada.

Secara chart pattern, tidak ada pola yang jelas saat ini, namun penurunan ini mengindikasikan kegagalan harga bertahan di atas resistance di sekitar 3.600, yang kini berfungsi sebagai resistance kuat. Untuk potensi target, jika harga berhasil rebound dari support 2.000, target kenaikan pertama berada di sekitar 2.500–2.600. Namun, jika support 2.000 gagal bertahan, target penurunan berikutnya ada di 1.800.

Untuk stop loss, jika Anda melakukan posisi buy di area support 2.000, maka stop loss yang ideal adalah di bawah 1.950 untuk membatasi risiko. Sebaliknya, bagi yang mempertimbangkan posisi short, level resistance di 2.500–2.600 dapat menjadi titik entry dengan stop loss di atas 2.700. Secara keseluruhan, pergerakan harga saat ini menunjukkan dominasi tekanan jual, sehingga diperlukan kehati-hatian sebelum mengambil posisi.

2. ANTM

PT Aneka Tambang Tbk beroperasi sebagai perusahaan pertambangan dan logam yang terdiversifikasi di Indonesia dan internasional. Perusahaan ini beroperasi melalui tiga segmen: Nikel, Logam Mulia dan Pengilangan, serta Bauksit dan Alumina. Perusahaan ini terlibat dalam eksplorasi, penggalian, pengolahan, dan pemasaran alumina, bijih nikel, feronikel, emas, perak, bauksit, dan batubara. Perusahaan ini juga bergerak dalam bidang usaha konstruksi, perdagangan, industri, pertanian, percetakan, dan transportasi darat; dan penyediaan jasa pengelolaan kawasan industri. Perusahaan ini didirikan pada tahun 1968 dan berkantor pusat di Jakarta, Indonesia. PT Aneka Tambang Tbk merupakan anak perusahaan PT Mineral Industri Indonesia (Persero).

PT Aneka Tambang Tbk, sebagai perusahaan yang bergerak dalam sektor pertambangan dan logam, mengalami dinamika yang signifikan selama periode suku bunga tinggi antara 2021 hingga 2023. Selama periode ini, kebijakan suku bunga yang lebih tinggi di berbagai negara, termasuk Indonesia, menyebabkan tekanan pada biaya pembiayaan dan potensi penurunan permintaan dari beberapa sektor industri. Untuk perusahaan seperti Aneka Tambang, yang memiliki kegiatan operasional yang besar dan membutuhkan investasi dalam jangka panjang, kenaikan suku bunga berdampak pada biaya modal dan pengelolaan utang. Namun, industri logam dan pertambangan tetap mendapat manfaat dari permintaan global yang tinggi, terutama untuk komoditas seperti nikel dan emas, yang dipengaruhi oleh tren energi terbarukan dan teknologi digital yang memerlukan material dasar tersebut.

Pada saat yang sama, PT Aneka Tambang Tbk berhasil menjaga kestabilan kinerja melalui pengelolaan risiko yang hati-hati dan strategi diversifikasi bisnis, meskipun ada tantangan terkait dengan fluktuasi harga komoditas. Dalam hal ini, sektor nikel menunjukkan potensi yang kuat, didorong oleh tren global menuju kendaraan listrik yang membutuhkan nikel untuk baterai lithium-ion. Begitu pula dengan sektor logam mulia, yang mendapat dukungan dari ketidakpastian ekonomi global, yang membuat harga emas tetap menarik bagi investor.

Pasca Pemilu AS 2024, kondisi ekonomi global diperkirakan akan berubah seiring dengan kebijakan baru yang akan diambil oleh pemerintahan terpilih. Jika kebijakan suku bunga AS tetap tinggi, ini dapat mempengaruhi arus modal global dan mengurangi permintaan komoditas tertentu. Namun, bagi PT Aneka Tambang Tbk, yang memiliki eksposur internasional, pengaruh tersebut bisa lebih terdiversifikasi, terutama dengan permintaan komoditas di pasar Asia yang diperkirakan akan tetap kuat. Di sisi lain, dengan meningkatnya investasi di sektor energi terbarukan, peluang untuk pengembangan sektor nikel dan alumina tetap cerah. Terlepas dari tantangan makroekonomi, PT Aneka Tambang Tbk diperkirakan akan tetap menguatkan posisi pasar mereka dengan memperluas produksi dan meningkatkan efisiensi operasional.

Secara keseluruhan, meskipun ada tantangan jangka pendek akibat suku bunga yang tinggi, prospek jangka panjang PT Aneka Tambang Tbk tetap positif, didorong oleh permintaan global untuk komoditas yang mereka produksi, serta strategi diversifikasi yang kuat untuk menghadapi berbagai kondisi ekonomi.

Tabel ini menunjukkan performa keuangan perusahaan dalam lima tahun terakhir, dengan fokus pada periode yang berakhir pada 30 September 2024. Revenue perusahaan pada YTD 2024 tercatat sebesar Rp43,20 triliun, meningkat signifikan sebesar 39,8% dibandingkan Rp30,89 triliun di YTD 2023. Pertumbuhan pendapatan ini menandakan pemulihan kuat dibandingkan kontraksi -8,3% pada YTD 2023. Namun, peningkatan ini tidak sepenuhnya tercermin dalam profitabilitas, karena gross profit margin turun tajam dari 19,8% pada YTD 2023 menjadi hanya 9,7% pada YTD 2024. Hal ini menunjukkan adanya tekanan pada biaya produksi, yang terlihat dari cost of revenues yang melonjak menjadi Rp38,99 triliun dibandingkan Rp24,77 triliun pada periode yang sama tahun lalu.

Operating expenses mengalami penurunan menjadi Rp1,79 triliun pada YTD 2024 dari Rp2,37 triliun pada YTD 2023. Penurunan ini mencerminkan efisiensi biaya operasional yang dapat membantu mengimbangi tekanan margin kotor. Namun, laba operasional masih turun signifikan menjadi Rp2,41 triliun pada YTD 2024 dibandingkan Rp3,75 triliun di YTD 2023, mencerminkan dampak negatif dari penurunan margin kotor.

Dari sisi beban bunga , terjadi pembalikan signifikan dengan beban bunga bersih sebesar Rp207,47 miliar pada YTD 2024 dibandingkan penghasilan bunga bersih sebesar Rp69,99 miliar pada YTD 2023. Kondisi ini meningkatkan tekanan terhadap profitabilitas perusahaan, meskipun perusahaan berhasil membukukan laba sebelum pajak (EBT) sebesar Rp2,62 triliun, turun dari Rp3,68 triliun pada periode sebelumnya.

Pada tingkat laba bersih , perusahaan mencatatkan Rp2,23 triliun pada YTD 2024, lebih rendah dari Rp2,85 triliun pada YTD 2023. Penurunan ini menggambarkan tantangan profitabilitas yang dihadapi perusahaan meskipun pendapatan meningkat signifikan.

Secara keseluruhan, meskipun perusahaan berhasil meningkatkan pendapatan secara signifikan pada YTD 2024, tantangan besar pada margin kotor, peningkatan biaya produksi, dan beban bunga telah menekan profitabilitas. Ke depan, perusahaan perlu fokus pada strategi pengendalian biaya dan efisiensi produksi untuk memulihkan margin serta mempertahankan pertumbuhan pendapatan yang kuat. Penurunan margin profitabilitas menjadi area yang memerlukan perhatian khusus untuk memastikan keberlanjutan kinerja keuangan jangka panjang.

Tabel arus kas ini menunjukkan perubahan signifikan dalam pengelolaan kas perusahaan selama lima tahun terakhir. Pada YTD 2024, cash from operations mencatatkan angka negatif sebesar Rp172,54 miliar, yang merupakan penurunan tajam dibandingkan YTD 2023 yang mencatatkan arus kas operasi positif sebesar Rp3,98 triliun. Penurunan ini sebagian besar disebabkan oleh tekanan dari other operating activities, yang menunjukkan defisit signifikan sebesar Rp3,59 triliun pada YTD 2024 dibandingkan defisit kecil Rp82,62 miliar pada YTD 2023. Hal ini menunjukkan tantangan dalam mengelola aktivitas operasional yang berdampak langsung pada likuiditas perusahaan.

Dari sisi investasi, cash from investing menunjukkan peningkatan signifikan menjadi Rp4,40 triliun pada YTD 2024 dibandingkan Rp1,07 triliun di YTD 2023. Peningkatan ini terutama didorong oleh other investing activities, yang mencatatkan surplus Rp5,08 triliun pada YTD 2024, dibandingkan Rp1,88 triliun pada YTD 2023. Ini menunjukkan adanya pelepasan aset atau penghasilan dari investasi yang berkontribusi besar pada arus kas investasi perusahaan. Sementara itu, pengeluaran untuk capital expenditures sedikit berkurang menjadi Rp678,73 miliar dibandingkan Rp814,86 miliar pada periode yang sama tahun lalu, mencerminkan pengelolaan investasi yang lebih konservatif.

Pada aktivitas pembiayaan, cash from financing menunjukkan defisit sebesar Rp4,04 triliun pada YTD 2024, meningkat dibandingkan defisit Rp1,94 triliun pada YTD 2023. Hal ini sebagian besar disebabkan oleh pembayaran dividen yang tinggi sebesar Rp3,08 triliun, naik dari Rp1,91 triliun pada YTD 2023, serta pelunasan utang jangka panjang sebesar Rp571,61 miliar. Kombinasi ini menciptakan tekanan signifikan pada arus kas pembiayaan perusahaan.

Saldo kas akhir pada YTD 2024 meningkat menjadi Rp9,59 triliun, dibandingkan Rp7,54 triliun pada YTD 2023. Peningkatan ini sebagian besar didorong oleh arus kas positif dari aktivitas investasi, meskipun arus kas operasi dan pembiayaan menunjukkan tekanan yang cukup besar.

Secara keseluruhan, perusahaan menghadapi tantangan likuiditas yang signifikan pada aktivitas operasional, namun berhasil mengimbangi tekanan tersebut melalui aktivitas investasi yang kuat. Ke depan, perusahaan perlu fokus untuk memperbaiki efisiensi operasional guna memastikan arus kas operasi kembali positif, sementara tetap menjaga komitmen terhadap pemegang saham melalui pengelolaan pembayaran dividen yang lebih seimbang. Peningkatan saldo kas akhir memberikan buffer likuiditas yang penting, namun keberlanjutan strategi ini memerlukan penguatan dalam aktivitas inti operasional.

Analisa Rasio Keuangan

Tabel ini memberikan gambaran perbandingan kinerja keuangan beberapa emiten sektor logam dan mineral di Indonesia, dengan Aneka Tambang Tbk. (ANTM) sebagai tolok ukur. ANTM mencatatkan Net Income to Stockholders sebesar 4,6%, yang relatif lebih rendah dibandingkan emiten lain seperti Bumi Resources Minerals Tbk. (BRMS) di 18,8% dan Central Omega Resources Tbk. (DKFT) di 22,2%. Hal ini mengindikasikan bahwa ANTM memiliki margin laba bersih yang lebih tipis, meskipun masih cukup kompetitif di tengah struktur biaya yang mungkin lebih tinggi atau harga jual produk yang tertekan.

Dari sisi Interest Coverage Ratio, ANTM berada di angka 6,0x, menunjukkan kemampuan yang layak untuk memenuhi kewajiban bunga dari pendapatan operasionalnya. Namun, rasio ini lebih rendah dibandingkan BRMS (18,0x) dan DKFT (19,4x), yang mencerminkan bahwa emiten lain memiliki fleksibilitas finansial lebih besar untuk mengelola utang berbunga.

Pada Inventory Turnover, ANTM mencatat rasio 12,1x, yang menjadi salah satu yang tertinggi di antara emiten dalam tabel ini. Hal ini menunjukkan efisiensi ANTM dalam mengelola persediaannya dan kecepatan penjualan produk logamnya, dibandingkan BRMS yang hanya mencatat 4,2x dan DKFT di 1,9x.

Quick Ratio ANTM berada di angka 1,3x, yang lebih baik dibandingkan BRMS (0,1x) dan DKFT (0,4x), menunjukkan likuiditas yang cukup kuat untuk memenuhi kewajiban jangka pendek tanpa tergantung pada inventaris. Rasio ini juga mengindikasikan manajemen aset lancar yang konservatif, yang menjadi keunggulan operasional bagi ANTM.

Dari perspektif EV/EBITDA, ANTM mencatat angka 11,5x, yang lebih rendah dibandingkan BRMS (99,2x), tetapi lebih tinggi dibandingkan DKFT (1,8x). Ini mencerminkan valuasi pasar yang masih cukup rasional terhadap EBITDA ANTM, mengingat stabilitas operasionalnya dibandingkan emiten lain yang mungkin memiliki EBITDA yang lebih volatile atau valuasi yang terlalu tinggi.

Akhirnya, dari sisi Days Sales Outstanding (DSO), ANTM mencatat hanya 5 hari, yang merupakan salah satu yang terbaik dalam tabel ini. Angka ini menunjukkan efisiensi tinggi dalam pengelolaan piutang dan pengumpulan pembayaran dari pelanggan, jauh lebih baik dibandingkan TINS (37 hari) dan INCO (33 hari).

Secara keseluruhan, ANTM menunjukkan profil kinerja yang cukup solid sebagai benchmark, dengan keunggulan pada efisiensi operasional dan likuiditas, meskipun margin laba bersihnya masih bisa ditingkatkan untuk bersaing lebih baik dengan emiten lain seperti BRMS dan DKFT.

Catalyst Positif

PT Aneka Tambang Tbk (ANTM), atau Antam, sedang mempersiapkan langkah besar dalam mendukung industri tambang dan pengelolaan emas di Indonesia. Salah satu rencana strategis yang diungkapkan oleh MIND ID, induk usaha Antam, adalah pembentukan bullion bank atau bank emas, sebagaimana diminta oleh Menteri BUMN Erick Thohir. Bullion bank ini bertujuan untuk mencatat transaksi emas yang saat ini sebagian besar belum terdokumentasi secara resmi. Direktur Portofolio dan Pengembangan Usaha MIND ID, Dilo Seno Widagdo, menyebut bahwa transaksi emas di Indonesia mencapai 70 ton per tahun, atau sekitar Rp 100 triliun. Namun, karena belum tercatat dengan baik, potensi ekonomi dari transaksi ini belum termanfaatkan secara optimal.

Dilo menegaskan pentingnya fasilitas seperti bullion bank untuk mendukung pencatatan transaksi emas, sehingga emas dapat menjadi aset yang lebih produktif bagi ekonomi nasional. Ia juga menjelaskan bahwa Antam, sebagai produsen emas, memerlukan kolaborasi dengan lembaga keuangan seperti Bank Rakyat Indonesia (BRI), Bank Syariah Indonesia (BRIS), atau Pegadaian yang memiliki izin dan fasilitas untuk mendukung pengelolaan emas. Menteri Erick Thohir menambahkan bahwa ekosistem emas di Indonesia sudah terbentuk, dan bullion bank dapat mendorong pertumbuhan ekonomi melalui tabungan emas dan pengelolaan aset berbasis emas.

Di sisi lain, Antam juga telah mengalokasikan belanja modal sebesar US$ 723 juta, atau sekitar Rp 11,46 triliun, untuk lima tahun ke depan. Anggaran ini akan difokuskan pada eksplorasi tambang emas, bauksit, dan nikel, sesuai mandat dari Kementerian ESDM untuk mendukung hilirisasi dan industrialisasi tambang. General Manager Antam, Abdul Bari, menjelaskan bahwa perusahaan menargetkan peningkatan sumber daya emas sebesar 15% dalam lima tahun mendatang, meskipun cadangannya masih tertinggal sekitar 10% dari proyeksi. Selain itu, eksplorasi nikel ditargetkan mencapai 15% dari estimasi sumber daya, dengan cadangan hingga 26% dari National Reserve Ownership. Untuk bauksit, Antam menargetkan peningkatan sumber daya dan cadangan sebesar 15%.

Antam juga memberi sinyal kuat untuk melakukan akuisisi tambang emas baru, baik di dalam negeri maupun luar negeri. Abdul Bari menyebut bahwa beberapa prospek akuisisi sudah dipelajari, namun rincian wilayah tambang masih dirahasiakan. Sebelumnya, Antam telah menjalin kerja sama dengan PT Freeport Indonesia dengan membeli 30 ton emas dari pabrik Freeport di Gresik, senilai US$ 12,5 miliar atau sekitar Rp 195,7 triliun. Langkah ini dilakukan untuk mendukung program prioritas pemerintah dalam hilirisasi dan optimalisasi sumber daya tambang.

Melalui rencana pembentukan bullion bank, investasi eksplorasi besar-besaran, dan potensi akuisisi tambang baru, Antam menunjukkan komitmen kuat dalam mendukung pertumbuhan ekonomi nasional, memanfaatkan potensi tambang yang belum optimal, dan memperkuat ekosistem tambang serta pengelolaan emas di Indonesia. Strategi ini tidak hanya meningkatkan nilai tambah dari sektor tambang tetapi juga memperluas peluang pengelolaan emas secara formal, mendukung upaya pemerintah untuk meningkatkan transparansi dan industrialisasi berbasis sumber daya alam. Kombinasi antara inovasi keuangan seperti bullion bank dan pengembangan tambang yang agresif menjadikan Antam pemain kunci dalam upaya memajukan sektor tambang dan logam Indonesia di tingkat global.

Valuasi Fundamental

Metode #1

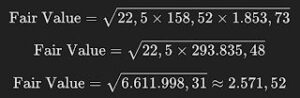

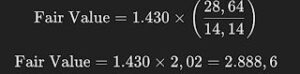

Berdasarkan grafik PE Band selama 5 tahun terakhir untuk saham ANTM, diketahui bahwa rasio PE saat ini berada di angka 14,14, sedangkan rata-rata PE (mean PE) adalah 28,64. Untuk menghitung nilai wajar (fair value) saham jika disesuaikan dengan mean PE, kita dapat menggunakan rumus berikut:

Diketahui:

- Current Price: Rp 1.430

- Current PE: 14,14

- Mean PE: 28,64

Dengan demikian, harga wajar (fair value) saham ANTM jika disesuaikan ke mean PE sebesar 28,64 adalah sekitar Rp2.889. Ini menunjukkan bahwa saham ANTM saat ini diperdagangkan di bawah valuasi rata-rata historisnya. Jika pasar menghargai kembali saham ini pada level PE rata-rata, terdapat potensi kenaikan harga yang signifikan. Hal ini bisa menjadi peluang menarik bagi investor yang mencari saham undervalued berdasarkan analisis PE Band.

Metode #2

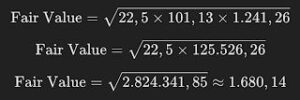

Untuk menghitung nilai wajar (fair value) saham menggunakan formula Benjamin Graham, kita gunakan rumus berikut:

Diketahui:

- Earnings Per Share (EPS): 101,13

- Book Value Per Share (BVPS): 1.241,26

Nilai wajar saham ANTM berdasarkan formula Benjamin Graham adalah sekitar Rp1.680,14. Perhitungan ini menunjukkan bahwa harga saham yang mendekati atau di bawah nilai ini dapat dianggap undervalued menurut prinsip valuasi konservatif Benjamin Graham. Dengan demikian, saham ANTM masih memiliki ruang apresiasi jika saat ini diperdagangkan di bawah nilai wajar tersebut.

Analisa Teknikal

Pada chart mingguan (1W) saham ANTM ini, terlihat bahwa harga masih berada dalam tren turun jangka panjang, yang ditandai oleh garis tren menurun (downtrend line) dari level tertinggi sebelumnya di sekitar 2.700 hingga ke level saat ini di area 1.430. Namun, terdapat pola konsolidasi jangka pendek dengan channel naik (ascending channel) yang telah ditembus ke bawah, menunjukkan adanya pelemahan momentum bullish dalam jangka pendek.

Secara multi-timeframe, posisi harga berada di bawah MA 200 (1.996), yang menunjukkan bahwa tren jangka panjang masih bearish. Selain itu, harga saat ini juga berada di bawah EMA 21 (1.465) dan EMA 50 (1.492), mengonfirmasi tekanan jual masih mendominasi. Zona support signifikan berada di sekitar 1.400, yang berfungsi sebagai level kritis untuk mencegah penurunan lebih lanjut. Jika level ini ditembus, harga berpotensi turun menuju support berikutnya di area 1.200.

Dari sisi candle pattern, tidak ada pola reversal yang jelas pada chart mingguan ini. Candlestick terakhir menunjukkan bentuk bearish dengan bayangan atas yang cukup panjang, mencerminkan adanya tekanan jual di level resistance sebelumnya di area 1.500–1.600.

Untuk potensi target dan stop loss, target kenaikan jangka pendek berada di sekitar resistance kuat di level 1.600, dengan target lebih tinggi pada 1.800 jika momentum bullish kembali menguat. Namun, jika harga melanjutkan tren turun dan menembus level support di 1.400, potensi target penurunan selanjutnya adalah di area 1.200. Stop loss yang ideal untuk posisi long berada di bawah level 1.400 untuk mengantisipasi breakout ke bawah yang lebih dalam. Secara keseluruhan, tren utama masih bearish, sehingga strategi konservatif atau pendekatan wait-and-see mungkin lebih bijak hingga ada konfirmasi pembalikan tren.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia