PT Fawz Finansial Indonesia

NEWSLETTER

15 Juni 2024

| 14 Juni 2024 | 1 Juli 2024 | Perbedaan | % | |

|---|---|---|---|---|

| IHSG | 6.831 | 7.063 | 232 | 3.4% |

| LQ45 | 858 | 887 | 29 | 3.4% |

| EIDO | 18.2 | 18.8 | 0.6 | 3.3% |

| Japan Nikkei 225 | 38.587 | 39.839 | 1252 | 3.2% |

| Shanghai CI | 3020 | 2.965 | -55 | -1.8% |

| Dow Jones | 38.646 | 39.092 | 446 | 1.2% |

| Nasdaq | 17.688 | 17.891 | 203 | 1.1% |

| Emas | 2.348 | 2.324 | -24 | -1.0% |

BEI Bakal Berlakukan Short Selling pada Oktober 2024, Investor Sudah Siap?

Bursa Efek Indonesia (BEI) saat ini tengah mengambil langkah-langkah untuk menghidupkan kembali aktivitas perdagangan saham di pasar modal, termasuk dengan memberlakukan fasilitas transaksi short selling, pada Oktober 2024 mendatang.

Sebagai informasi, short selling adalah strategi perdagangan dimana investor atau trader memanfaatkan penurunan harga saham. Hal ini pun berbeda dengan transaksi saham pada umumnya. Biasanya, jika seorang investor atau trader membeli saham terlebih dahulu baru menjualnya, tetapi dalam skema short selling, investor justru menjual saham terlebih dahulu baru kemudian membelinya.

Dengan kata lain, short selling adalah strategi penjualan aset yang belum dimiliki dengan harapan membelinya nanti saat harga lebih rendah. Hal ini dilakukan dengan meminjam aset dari pihak lain dan menjualnya di pasar. Jika harga aset tersebut turun, short seller dapat membelinya kembali dengan harga yang lebih rendah, kemudian mengembalikan aset tersebut kepada peminjam, dan memperoleh keuntungan dari selisih harga jual dan beli.

Keuntungan utama dari short selling adalah memberikan kesempatan untuk menghasilkan keuntungan saat harga saham turun. Short selling juga dapat dimanfaatkan untuk mengambil keuntungan dari aset yang dianggap terlalu mahal, dengan mempertaruhkan bahwa harga akan turun dan berpotensi memperoleh profit dari penyesuaian harga. Namun, short selling juga memiliki risiko signifikan, di mana investor dapat mengalami kerugian jika pasar bergerak berlawanan dengan prediksinya.

Meskipun begitu, tidak semua saham dapat diperdagangkan dengan sistem short selling karena harus ditetapkan terlebih dahulu oleh BEI. Adapun per 14 Juni 2024, BEI menetapkan ada 116 saham yang bisa ditransaksikan dengan short selling. Cek daftarnya disini!

Terus Diserok Meski Betah di Level Gocap, Ada Apa dengan GOTO?

Hingga perdagangan hari Kamis (27/6/2024), saham PT GoTo Gojek Tokopedia Tbk (GOTO) masih terpantau betah di level Rp 50 per saham alias gocap. Namun, sekalipun berada di level gocap, saham GOTO tampak terus diakumulasi oleh banyak pihak.

Adapun Direktur Utama GOTO, Patrick Walujo, terpantau kembali membeli saham perusahaannya pada 20 Juni 2024. Total saham yang dibelinya mencapai 98.500.000 saham untuk seri A dengan harga berkisar antara Rp 50 hingga Rp 51 per saham. Jika dihitung dengan harga rata-rata Rp 51 per saham, nilai transaksi pembelian saham tersebut mencapai Rp 5,02 miliar. Pasca transaksi, kepemilikan Patrick dalam saham Seri A GOTO meningkat dari 267,25 juta menjadi 365,75 juta saham, sehingga persentase kepemilikannya naik dari 0,2% menjadi sekitar 0,3%.

Selain Patrick, beberapa broker asing dan lokal juga terlibat dalam akumulasi saham GOTO. Data dari terminal Bloomberg menunjukkan bahwa pada 24 Juni 2024, Goldman Sachs mengakumulasi 171,24 juta saham GOTO, sementara BlackRock Inc membeli 292,51 juta saham. Pada 25 Juni 2024, Nomura Holdings Inc dan Deutsche Bank AG juga tercatat melakukan pembelian, masing-masing sebesar 103,15 juta dan 629,71 juta saham.

JPMorgan Sekuritas dengan kode broker BK menjadi broker asing yang mencatatkan akumulasi saham GOTO terbesar. Sejak 19 Juni 2024, BK mencatatkan net buy GOTO sebesar Rp 92,1 miliar. Di posisi kedua, Ciptadana Sekuritas (KI) membeli bersih saham GOTO senilai Rp 35,3 miliar, diikuti oleh Mirae Asset Sekuritas (YP) dengan pembelian net Rp 28,7 miliar. Trimegah Sekuritas (LG) dan Bahana Sekuritas (DX) juga turut mencatatkan net buy masing-masing sebesar Rp 23,6 miliar dan Rp 14,6 miliar.

Menurut Abdul Azis, analis dari Kiwoom Sekuritas, pembelian saham berkali-kali oleh manajemen di tengah harga saham yang tertekan menunjukkan bahwa harga pasar saat ini tidak mencerminkan fundamental atau prospek perusahaan ke depan. Pembelian saham oleh CEO GOTO ini juga mencerminkan keyakinan besar dalam mencapai target keuangan yang diinginkan. Selain Patrick, JP Morgan Sekuritas Indonesia juga agresif membeli saham GOTO minggu lalu. JP Morgan juga baru saja memasukkan GOTO ke dalam daftar saham pilihan atau ASEAN High-Conviction Picks untuk periode Juni 2024, menggantikan PT Sumber Alfaria Trijaya Tbk. (AMRT). Riset terbaru dari JP Morgan juga masih memberikan rating overweight dengan target harga Rp 75.

HSBC Juga Ikut Turunkan Peringkat Pasar Saham RI, Bagaimana Nasib IHSG?

Setelah Morgan Stanley menurunkan peringkat pasar saham Indonesia menjadi underweight, kini HSBC Holdings Plc juga memangkas rating saham Indonesia, dari overweight menjadi netral. HSBC menyatakan bahwa penurunan peringkat ini disebabkan oleh suku bunga yang tinggi dan nilai tukar rupiah yang lemah. Selain itu, ada ketidakpastian kebijakan akibat transisi pemerintahan yang akan datang di bawah pimpinan Prabowo Subianto. Sebaliknya, HSBC justru menaikkan peringkat bursa saham Korea Selatan jadi overweight dari sebelumnya netral.

Sebagai informasi, Morgan Stanley sebelumnya telah menurunkan peringkat ekuitas bursa saham Indonesia menjadi “underweight” dalam alokasi perusahaan di pasar Asia dan negara berkembang. Menurut tim strategi Morgan Stanley, ada dua risiko utama yang mendasari keputusan ini.

Pertama, ada ketidakpastian jangka pendek mengenai arah kebijakan fiskal di masa depan. Salah satu kebijakan yang menjadi sorotan adalah janji kampanye Presiden terpilih Indonesia, Prabowo Subianto, untuk menyediakan makan siang dan susu bagi pelajar. Program ini diperkirakan dapat menambah beban fiskal yang signifikan, terutama di tengah prospek pendapatan negara yang menurun akibat tren normalisasi harga komoditas.

Kedua, pelemahan kurs rupiah dan posisi suku bunga Federal Reserve (The Fed) yang masih tinggi juga menjadi faktor yang mengkhawatirkan. Sebagai informasi, underweight adalah rekomendasi dari analis yang menunjukkan bahwa saham tersebut diperkirakan akan berkinerja buruk di masa depan. Ini juga mengindikasikan bahwa lembaga keuangan yang memberikan rekomendasi tersebut telah mengurangi bobot kepemilikan saham tersebut.

Dampak utama dari penurunan rating ini adalah berkurangnya aliran modal asing ke pasar keuangan Indonesia, khususnya pasar modal. Hal ini juga akan memberikan tekanan pada nilai tukar rupiah terhadap dolar Amerika Serikat karena adanya isu capital outflow dan berkurangnya tingkat kepercayaan investor untuk berinvestasi di Indonesia. Adapun pada perdagangan hari Rabu (26/6/2024), investor asing tercatat melangsungkan aksi jual bersih (net sell) mencapai Rp 260,77 miliar pada perdagangan saham di pasar reguler.

Rupiah Terus Melemah Meski BI Rate Tetap 6,25%, Saham Apa yang Diuntungkan?

Bank Indonesia (BI) telah memutuskan untuk menahan suku bunga acuan BI rate di level 6,25% dalam Rapat Dewan Gubernur (RDG) BI yang digelar pada 19 – 20 Juni 2024. Selain menahan suku bunga acuan, BI juga menahan suku bunga deposit facility di level 5,50% dan suku bunga lending facility di level 7%. Namun, nilai tukar rupiah terhadap dolar AS terus mengalami penurunan belakangan ini, dan bahkan mendekati Rp 16.500 per dollar AS.

Berdasarkan data Bloomberg, kurs rupiah ditutup melemah 0,4% di angka Rp 16.425 per dollar AS pada hari Kamis, 20 Juni 2024. Pelemahan nilai tukar rupiah saat ini dipengaruhi oleh kekuatan dolar AS yang solid, sejalan dengan pernyataan hawkish dari pejabat The Fed. Para pejabat The Fed sebelumnya menyatakan bahwa AS akan memerlukan waktu lama untuk menstabilkan inflasi kembali ke target 2%, yang mengurangi kemungkinan penurunan suku bunga AS pada tahun 2024. The Fed juga merencanakan satu kali pemangkasan suku bunga sebesar 25 basis poin tahun ini, yang diperkirakan akan dilakukan paling lambat pada Desember 2024. Proyeksi ini lebih rendah dibandingkan dengan perkiraan sebelumnya pada Maret 2024, di mana The Fed mencatatkan tiga kali pemangkasan sebesar 75 bps.

Pelemahan rupiah memiliki dampak yang berbeda bagi emiten-emiten di Bursa Efek Indonesia (BEI). Emiten yang memiliki pendapatan dalam dolar dan biaya operasional dalam rupiah, atau yang berfokus pada ekspor, cenderung mendapatkan keuntungan dari situasi ini. Namun, beberapa emiten mungkin juga bakal terbebani oleh pelemahan rupiah ini. Lantas, saham apa saja yang bakal diuntungkan dari pelemahan rupiah ini?

- PT Indah Kiat Pulp & Paper Tbk (INKP)

PT Indah Kiat Pulp & Paper Tbk merupakan perusahaan yang bergerak dalam bidang manufaktur kertas budaya, pulp, tisu, dan kertas industri. Perusahaan beroperasi melalui dua segmen: kertas dan pulp budaya, serta produk kertas dan tisu industri. Segmen produk kertas dan pulp budaya terdiri dari kertas budaya serta produk kertas dan pulp budaya terkait lainnya. Sementara segmen produk kertas dan tisu industri terdiri dari linerboard, medium bergelombang, kontainer pengiriman bergelombang dan boxboard.

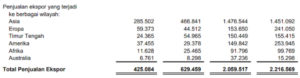

Jika dilihat dari segmennya, segmen kertas budaya dan pulp berkontribusi sebesar US$ 548.5 miliar atau sekitar 68,1%, sedangkan segmen kertas industri, tissue, dan lainnya berkontribusi sebesar US$ 256.6 miliar atau sekitar 31,8% dari total pendapatan INKP di kuartal I-2024. Sementara berdasarkan penjualannya, INKP tercatat melakukan lebih banyak melakukan penjualan ekspor dengan pencapaian sebesar US$ 425.08 miliar, atau sekitar 52,7%, sedangkan penjualan lokal berkontribusi sebesar US$ 380.1 miliar, atau sekitar 47,2% dari total pendapatan INKP di kuartal I-2024.

Adapun penjualan ekspor INKP paling besar tercatat di wilayah Asia dengan pencapaian sebesar US$ 285.5 miliar, sementara wilayah Eropa berkontribusi sebesar US$ 59.3 miliar, Timur Tengah sebesar US$ 24.3 miliar, Amerika sebesar US$ 37.4 miliar, Afrika sebesar US$ 11.6 miliar, dan Australia sebesar US$ 6.7 miliar. Lantas, melihat penjualan INKP yang didominasi oleh ekspor ke wilayah Asia, apakah pelemahan Rupiah bakal menjadi berkah bagi INKP?

Melihat sebagian besar dari pendapatan INKP berasal dari ekspor, maka pelemahan rupiah dapat meningkatkan daya saing produk INKP di pasar internasional karena harga dalam mata uang asing menjadi lebih murah. Hal ini dapat menghasilkan peningkatan volume penjualan mereka di pasar ekspor, mengingat produk kertas Indonesia menjadi lebih terjangkau bagi pembeli asing. Selain itu, membaiknya ekonomi China juga turut menjadi berkah bagi INKP, mengingat Asia merupakan pasar ekspor terbesar INKP.

Sebagai informasi, Dana Moneter Internasional (IMF) telah menaikkan proyeksi pertumbuhan ekonomi China dari 4,6% menjadi 5% pada 2024 dan 4,5% pada 2025. Peningkatan ini pun didorong oleh data Produk Domestik Bruto (PDB) kuartal I yang kuat dan langkah-langkah kebijakan terkini. Selain itu, meski inflasi inti diperkirakan akan meningkat, namun inflasi diproyesikan akan tetap rendah karena output masih berada di bawah potensinya.

Adapun perekonomian China mencatat pertumbuhan sebesar 5,3% (year on year/yoy) pada kuartal pertama 2024, melebihi ekspektasi pasar yang sebelumnya mencapai 5,0%, serta melampaui pertumbuhan sebesar 5,2% pada periode sebelumnya. Peningkatan ini merupakan kenaikan tahunan yang paling signifikan sejak kuartal kedua tahun 2023, yang terutama didorong oleh dukungan berkelanjutan dari pemerintah Beijing dan belanja yang terkait dengan festival Tahun Baru Imlek. Dengan membaiknya ekonomi China, maka permintaan barang Indonesia diharapkan juga meningkat sehingga dapat mendorong kenaikan ekspor.

Mulai membaiknya ekonomi China pun telah tercermin dari data ekspor, seperti yang dilaporkan oleh Badan Pusat Statistik (BPS) Indonesia untuk bulan Mei 2024. Ekspor nonmigas Indonesia mengalami peningkatan, dengan China tetap menjadi tujuan utama ekspor RI pada bulan tersebut. Ekspor nonmigas Indonesia ke China mencatatkan kenaikan menjadi US$ 4,73 miliar, dari US$ 4,28 miliar pada bulan sebelumnya, atau naik sebesar 10,59% (month-on-month/mom). Data menunjukkan bahwa China memegang pangsa ekspor Indonesia sebesar 22,63% pada bulan ini, menjadikannya negara atau kawasan tujuan utama ekspor bagi Indonesia dalam periode tersebut.

Di samping itu, INKP saat ini sedang mengembangkan pabrik baru di Karawang yang direncanakan akan mulai beroperasi pada tahun 2025. Proyek ini akan didanai melalui sumber dana internal perusahaan, pinjaman dari bank, dan penerbitan obligasi. Rinciannya, 40% dari dana pembangunan berasal dari internal kas, sedangkan 60% sisanya akan didapatkan dari pinjaman bank dan penerbitan obligasi.

Adanya tambahan beban utang ini pun diproyeksikan dapat berdampak pada laba bersih perusahaan. Namun, dengan adanya peningkatan kapasitas produksi pabrik kertas INKP menjadi 6,2 juta ton per tahun, ini berpotensi meningkatkan pendapatan dan laba bersih perusahaan ke depannya. Biaya bunga yang timbul dari utang ini juga diperkirakan akan lebih rendah daripada peningkatan pendapatan dan laba operasional yang dihasilkan dari pabrik baru, menjadikan investasi dalam pembangunan pabrik ini sebagai keputusan yang “worth it”. Lantas, bagaimana dengan kondisi keuangan perusahaan saat ini?

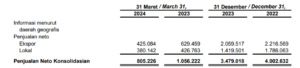

Laporan Keuangan INKP

| Q1 – 2024 (USD) | Q1 – 2023 (USD) | Q1 – 2022 (USD) | |

| Pendapatan | 805,226,000 | 1,056,222,000 | 995,718,000 |

| Laba Bersih | 130,788,000 | 133,241,000 | 176,458,000 |

| Total Asset | 10,359,822,000 | 9,735,050,000 | 9,343,327,000 |

| Total Liabilitas | 4,228,518,000 | 3,996,215,000 | 4,407,966,000 |

| Total Ekuitas | 6,131,304,000 | 5,738,835,000 | 4,935,361,000 |

Berdasarkan laporan keuangan perusahaan, INKP mencatatkan penurunan pendapatan dari US$ 1.05 triliun menjadi US$ 805.2 miliar di kuartal I-2024. Sejalan dengan penurunan tersebut, laba bersih perusahaan juga turun tipis dari US$ 133.2 miliar menjadi US$ 130.7 miliar. Sementara itu, aset perusahaan tercatat naik dari US$ 9.7 triliun menjadi US$ 10.3 triliun, ekuitas perusahaan juga meningkat dari US$ 5.7 triliun menjadi US$ 6.1 triliun, dan liabilitas perusahaan juga tercatat mengalami peningkatan dari US$ 3.9 triliun menjadi US$ 4.2 triliun di kuartal I-2024.

Meskipun total liabilitas INKP ini bertambah karena adanya utang baru, namun jumlah liabilitas ini perusahaan masih jauh lebih kecil dibandingkan ekuitasnya dan rasio Debt-to-Equity (DER) INKP juga masih tercatat sebesar 68,97%, menandakan bahwa perusahaan masih berada dalam kondisi yang cukup sehat. Adapun dari segi valuasi, saham INKP juga masih tergolong cukup murah dengan rasio Price to Book Value (PBV) nya berada di kisaran 0.51x, dan rasio Price-to-Earnings (PER) nya berada di kisaran 5.97x.

Selain itu, INKP juga termasuk salah satu emiten yang rajin membagikan dividen. Adapun INKP telah sepakat untuk membagikan dividen tunai sejumlah US$ 16,83 juta atau sekitar Rp 273,54 miliar. Jumlah ini setara dengan 4,09% dari total laba bersih INKP sepanjang 2023. Dengan begitu, setiap pemegang saham bakal memperoleh dividen tunai sebesar Rp 50 per saham. Adapun dividen tunai ini akan dibayarkan pada 19 Juli 2024 mendatang, dengan tanggal Cum Dividen di Pasar Reguler dan Negosiasi pada 27 Juni 2024, Ex Dividen di Pasar Reguler dan Negosiasi pada 28 Juni 2024, Cum Dividen di Pasar Tunai pada 1 Juli 2024, Ex Dividen di Pasar Tunai pada 2 Juli 2024, dan Recording Date yang Berhak atas Dividen Tunai pada 1 Juli 2024.

Jadi, melihat prospek INKP yang bakal didorong oleh pemulihan ekonomi China, pembangungan pabrik baru yang bakal meningkatan pendapatan dan laba bersih perusahaan kedepannya, serta dengan valuasi yang masih cukup murah, dan potensi peningkatan harga saat pembagian dividen, maka saham INKP masih layak untuk mendapatkan rekomendasi BUY.

2. PT Bukit Asam Tbk (PTBA)

PT Bukit Asam Tbk adalah perusahaan yang terlibat dalam survei umum, eksplorasi, eksploitasi, pemrosesan, pemurnian, pengangkutan dan perdagangan, serta pengelolaan fasilitas pelabuhan batubara khusus untuk kebutuhan internal dan eksternal. Segmennya meliputi segmen pertambangan batubara dan segmen lainnya. Segmen pertambangan batubaranya mencakup izin usaha pertambangan (IUP) seluas kurang lebih 68.777 hektar (ha) di beberapa lokasi yang memiliki cadangan batubara. Sementara segmen lainnya mencakup pembangkitan listrik, investasi atau holding (jasa perkebunan dan rumah sakit), transportasi, dan pergudangan (khususnya untuk jasa pelabuhan).

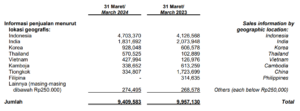

Berdasarkan segmennya, dapat terlihat bahwa hampir 98% pendapatan PTBA berasal dari penjualan batubara yang berkontribusi sebesar Rp 9.2 triliun, sedangkan segmen lainnya hanya berkontribusi sebesar Rp 791.8 miliar dari total pendapatan PTBA di kuartal I-2024. Sementara jika dilihat dari lokasi geografisnya, PTBA mencatatkan penjualan terbesar di dalam negeri, dengan kontribusi sebesar Rp 4.7 triliun. Kemudian diikuti oleh India di posisi kedua dengan pencapaian Rp 1.8 triliun, Korea di posisi ketiga dengan kontribusi sebesar Rp 928.04 miliar. Lantas, melihat wilayah penjualan PTBA yang masih didominasi oleh Indonesia, apakah pelemahan Rupiah bakal berdampak pada kinerja PTBA?

Perusahaan batubara yang menjual produknya ke luar negeri biasanya menerima pembayaran dalam mata uang asing, seperti dolar AS. Ketika rupiah melemah, nilai tukar dolar AS menjadi lebih tinggi, sehingga pendapatan dalam rupiah pun meningkat. Meskipun begitu, penjualan terbesar PTBA adalah Indonesia, sehingga dampak positif dari pelemahan Rupiah ini pun tidak terlalu dirasakan oleh PTBA. Namun, dengan pelemahan rupiah, harga batubara Indonesia dalam mata uang asing menjadi lebih kompetitif di pasar internasional. Ini bisa meningkatkan permintaan terhadap batubara Indonesia dibandingkan dengan batubara dari negara lain yang mata uangnya tidak mengalami pelemahan, atau bahkan menguat.

Sementara itu, harga batubara pada perdagangan hari Senin (24/6/2024) terpantau turun 0,45% ke level US$ 131,90 per ton, dan dalam sebulan sudah tercatat menurun sebesar 7,96%. Bank Dunia memproyeksikan bahwa tren koreksi harga batubara akan berlanjut hingga tahun 2025, dengan perkiraan penurunan harga sebesar 28% tahun ini dan 12% pada tahun 2025. Penurunan ini dipengaruhi oleh keputusan China untuk tidak meningkatkan impor batubara pada tahun 2024, yang dapat meningkatkan kekhawatiran akan kelebihan pasokan dan menekan harga batubara.

Di sisi lain, India telah meningkatkan produksi batubara dalam negeri sebagai respons terhadap permintaan yang meningkat selama musim panas dan peningkatan aktivitas industri. Produksi batubara dalam negeri India naik 10,2% di bulan Mei menjadi total 83,91 juta metrik ton. Produksi selama dua bulan pertama tahun fiskal baru India juga menunjukkan peningkatan sebesar 8,8% dibandingkan tahun sebelumnya. Penurunan impor dari China dan India ini pun menjadi salah satu faktor yang menekan harga batubara.

Meskipun begitu, Presiden Komisioner HFX International Berjangka Sutopo Widodo memperkirakan batubara akan diperdagangkan pada harga US$ 145,18 per metrik ton pada akhir kuartal ini, sedangkan pada akhir tahun 2024, harga batubara diproyeksi akan diperdagangkan di US$ 134,08 per metrik ton. Menurutnya, harga batubara berpotensi menguat kembali hingga akhir tahun ini, meskipun terjadi penurunan sedikit dalam permintaan dari China dan India sebagai importir terbesar. Pada bulan Juni 2024, Asia mengimpor sekitar 76,39 juta metrik ton batubara termal, yang meskipun sedikit lebih rendah dari produksi Mei yang mencapai 78,67 juta metrik ton, tetapi lebih tinggi dibandingkan dengan impor pada Juni 2023 yang sebesar 74,81 juta metrik ton. Lantas, melihat harga batubara yang masih berpotensi meningkat kedepannya, apakah saham PTBA layak untuk dikoleksi?

Laporan Keuangan PTBA

| Q1 – 2024 | Q1 – 2023 | Q1 – 2022 | |

| Pendapatan | 9,409,583,000,000 | 9,957,130,000,000 | 8,205,116,000,000 |

| Laba Bersih | 790,940,000,000 | 1,162,932,000,000 | 2,275,393,000,000 |

| Total Asset | 38,416,894,000,000 | 46,376,300,000,000 | 38,989,683,000,000 |

| Total Liabilitas | 15,936,049,000,000 | 16,673,440,000,000 | 12,467,527,000,000 |

| Total Ekuitas | 22,480,845,000,000 | 29,702,860,000,000 | 26,522,156,000,000 |

Berdasarkan laporan keuangan perusahaan, PTBA mencatatkan penurunan pendapatan dari Rp 9.9 triliun menjadi Rp 9.4 triliun di kuartal I-2024. Sejalan dengan penurunan tersebut, laba bersih perusahaan juga ikut tergerus dari Rp 1.1 triliun menjadi Rp 790.9 miliar. Begitu pula dengan aset perusahaan yang juga anjlok dari Rp 46.3 triliun menjadi Rp 38.4 triliun, dan ekuitas perusahaan juga turun dari Rp 29.7 triliun menjadi Rp 22.4 triliun.

Di sisi lain, liabilitas perusahaan terpantau menurun tipis dari Rp 16.6 triliun menjadi Rp 15.9 triliun di kuartal I-2024, dan jumlah ini juga jauh lebih kecil dibandingkan ekuitas perusahaan, yang menandakan bahwa perusahaan masih berada dalam kondisi sehat. Hal ini pun terlihat dari rasio Debt-to-Equity (DER) perusahaan yang tercatat sebesar 71.33%. Angka DER yang berada di bawah 100% ini pun menandakan bahwa perusahaan memiliki struktur modal yang sehat dan lebih stabil.

Adapun dari segi valuasi, saham PTBA masih tergolong cukup murah dengan rasio Price-to-Earnings (PER) nya berada di kisaran 8.85x. Namun, jika dilihat dari rasio Price to Book Value (PBV), saham PTBA sedikit di atas batas normal dengan PBV sekitar 1,25x. Di samping itu, PTBA juga termasuk sebagai salah satu emiten yang rajin membagikan dividen. Pada tahun buku 2023, PTBA membagikan dividen sebesar 75% dari laba bersihnya, yaitu sebesar Rp 4,57 triliun atau sekitar Rp 397.712 per lembar saham. Angka ini lebih rendah dibandingkan dengan tahun 2022 yang dividen nya mencapai 100% dari laba bersih.

Jadi, melihat penurunan harga batubara yang diproyeksikan masih akan berlanjut hingga setidaknya pada akhir kuartal III-2024, maka investor bisa wait and see terlebih dahulu pada saham batubara, termasuk salah satunya PTBA. Namun, melihat harga batubara yang masih berpotensi meningkat kembali di akhir tahun 2024, maka penurunan harga saham PTBA saat ini menjadi momen yang tepat untuk kembali mengakumulasi saham PTBA sebagai investasi jangka panjang.

3. PT Indofood CBP Sukses Makmur Tbk (ICBP)

PT Indofood CBP Sukses Makmur Tbk adalah perusahaan barang konsumen yang menawarkan berbagai kategori produk, termasuk mie, susu, makanan ringan, bumbu makanan, nutrisi dan makanan khusus, serta minuman. Adapun divisi mienya adalah produsen mie instan. Sedangkan divisi dairy mempunyai beragam produk, antara lain susu ultra high temperatur (UHT), susu botol steril, susu kaleng steril, susu evaporasi, susu cair pasteurisasi, susu multi-sereal dan lain-lain. Lalu divisi makanan ringan menawarkan makanan ringan berbahan dasar kentang, singkong, jagung, dan kedelai, serta makanan ringan ekstrusi, dan divisi minuman memproduksi berbagai produk minuman, termasuk teh RTD, air kemasan dan minuman rasa buah yang dipasarkan dengan merek Ichi Ocha, Club dan Fruitamin.

Jika dilihat dari segmennya, pendapatan terbesar ICBP berasal dari segmen mi instan yang berkontribusi sebesar Rp 14.6 triliun atau sekitar 73,6%. Sementara itu, segmen dairy menjadi penyumbang terbesar kedua dengan kontribusi sebesar Rp 2.7 triliun atau sekitar 13,8%, kemudian diikuti oleh segmen makanan ringan yang berkontribusi sebesar Rp 1.1 triliun atau sekitar 5,8%, segmen penyedap makanan sebesar Rp 1.3 triliun atau sekitar 6,5%, segmen minuman sebesar Rp 426.1 miliar atau sekitar 0,20%, serta segmen nutrisi dan makanan khusus yang berkontribusi sebesar Rp 335.1 miliar atau sekitar 0,16% dari total pendapatan ICBP di kuartal I-2024.

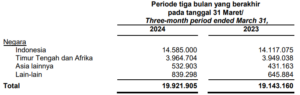

Sementara jika dilihat dari wilayah geografisnya, IBCP tercatat melakukan penjualan terbesar di dalam negeri dengan kontribusi sebesar Rp 14.5 triliun, yang kemudian diikuti oleh Timur Tengah dan Afrika sebesar Rp 3.9 triliun, Asia lainnya sebesar Rp 532.9 miliar dan lain-lainnya sebesar Rp 839.2 miliar di kuartal I-2024. Lantas, melihat Indonesia yang masih menjadi wilayah dengan penjualan terbesar, apakah pelemahan Rupiah bakal berdampak pada kinerja ICBP?

Seperti yang dijelaskan sebelumnya, ketika rupiah melemah, maka pendapatan dalam mata uang asing seperti dolar AS akan meningkat ketika dikonversi ke rupiah. Ini dapat meningkatkan total pendapatan perusahaan dalam laporan keuangan. Meskipun begitu, melihat 73% pendapatan ICBP masih didominasi oleh penjualan di Indonesia, maka pelemahan rupiah ini harusnya berdampak minim terhadap pendapatan ICBP. Meskipun ada sedikit peningkatan pendapatan dari wilayah lain akibat pelemahan rupiah, kontribusinya relatif kecil dibandingkan dengan pasar Indonesia yang dominan bagi ICBP.

Di sisi lain, perusahaan yang masih perlu mengimpor bahan baku atau komponen untuk produksi dapat mengalami peningkatan biaya impor akibat pelemahan rupiah. Hal ini dapat mengurangi beberapa keuntungan yang diperoleh dari peningkatan pendapatan ekspor. Dampak dari pelemahan rupiah ini juga tercermin dari peningkatan beban pokok penjualan ICBP yang naik 1,14% dari Rp 12,18 triliun menjadi Rp 12,32 triliun pada kuartal I-2024. Akibatnya, laba bersih perusahaan turun dari Rp 3,9 triliun menjadi Rp 2,3 triliun, meskipun pendapatan secara keseluruhan meningkat dari Rp 19,1 triliun menjadi Rp 19,9 triliun.

Laporan Keuangan ICBP

| Q1 – 2024 | Q1 – 2023 | Q1 – 2022 | |

| Pendapatan | 19,921,905,000 | 19,143,160,000 | 17,188,508,000 |

| Laba Bersih | 2,352,074,000 | 3,954,400,000 | 1,941,004,000 |

| Total Asset | 123,596,364,000 | 118,710,692,000 | 121,944,989,000 |

| Total Liabilitas | 59,017,708,000 | 57,553,462,000 | 64,644,826,000 |

| Total Ekuitas | 64,578,656,000 | 61,157,230,000 | 57,300,163,000 |

Sementara itu, aset perusahaan tercatat bertambah dari Rp 118.7 triliun menjadi Rp 123.5 triliun, ekuitas perusahaan juga menebal dari Rp 61.1 triliun menjadi Rp 64.5 triliun, dan liabilitas juga mengalami kenaikan dari Rp 57.5 triliun menjadi Rp 59.01 triliun di kuartal I-2024. Selain mengalami peningkatan, jumlah liabilitas ini juga hampir menyamai total ekuitas perusahaan, sehingga mengindikasikan bahwa perusahaan berada dalam kondisi keuangan yang tidak begitu solid. Hal ini pun terlihat dari rasio Debt-to-Equity (DER) perusahaan yang tercatat sebesar 136.97%. Rasio DER yang sudah melebihi batas 100% ini pun menandakan bahwa perusahaan mungkin menghadapi kesulitan memenuhi kewajiban jangka pendeknya, terutama jika arus kas tidak stabil. Lantas, masih menarikkah saham ICBP ini untuk dikoleksi?

Sampai saat ini, ICBP masih tetap mempertahankan posisi dominannya sebagai produsen mie instan terbesar di Indonesia, dengan pangsa pasar sekitar 70%. Selain pasar dalam negeri yang kuat, ICBP juga telah memperluas kehadirannya di Timur Tengah dan Afrika melalui akuisisi Pinehill Company Limited. Selain memiliki posisi pasar yang besar, ICBP juga diharapkan untuk mengalami pertumbuhan yang positif dengan pulihnya daya beli konsumen dan potensi penurunan suku bunga yang diantisipasi pada semester kedua tahun 2024, serta stabilitas pasca inflasi Idul Fitri. ICBP juga berpotensi diuntungkan dari program makan siang gratis yang diusung oleh pasangan calon presiden dan wakil presiden Prabowo Subianto-Gibran Rakabuming Raka, dimana pemerintah mengalokasikan anggaran sebesar Rp71 triliun untuk program ini dalam RAPBN 2025.

Sementara dari segi valuasi, saham ICBP masih tergolong cukup murah dengan rasio Price-to-Earnings (PER) nya berada di kisaran 12.86x. Namun, saham ICBP tergolong sedikit mahal dari rasio Price to Book Value (PBV) nya yang berada di kisaran 2.81x. Jadi, melihat ICBP yang masih mendominasi pasar mie instan di Indonesia, dan ada potensi diuntungkan dari ekspektasi pulihnya daya beli, potensi penurunan suku bunga pada semester kedua 2024, serta program makan siang gratis, maka saham ICBP masih layak untuk mendapatkan rekomendasi BUY.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia