PT Fawz Finansial Indonesia

NEWSLETTER

1 Juni 2025

| 15-Mei-25 | 1-Juni-25 | Perbedaan | % | |

| IHSG | 7.040,16 | 7.175,82 | 135,66 | 1,93% |

| LQ45 | 796,42 | 814,76 | 18,34 | 2,30% |

| EIDO | 18,27 | 18,96 | 0,69 | 3,78% |

| Japan Nikkei 225 | 37.810 | 37.725 | -85 | -0,22% |

| Shanghai CI | 3.380.83 | 3.347,49 | -33,342 | -0,99% |

| Dow Jones | 42.343 | 42.200 | -143 | -0,34% |

| Nasdaq | 21.335 | 21.376 | 41 | 0,19% |

| Emas | 3.240,14 | 3.289,24 | 49,1 | 1,52% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Rencana Tambah Impor Migas dari AS Terkendala Jarak, Waktu, dan Biaya Logistik

Rencana pemerintah Indonesia untuk meningkatkan impor minyak dan gas bumi (migas) dari Amerika Serikat menghadapi tantangan utama dari sisi jarak pengiriman dan efisiensi logistik. Direktur Utama Pertamina, Simon Aloysius Mantiri, dalam Rapat Dengar Pendapat (RDP) bersama DPR pada Kamis (22/5), menjelaskan bahwa waktu tempuh pengiriman minyak mentah dan LPG dari AS memerlukan waktu hingga 40 hari. Angka ini jauh lebih lama dibandingkan dengan pengiriman dari negara-negara di kawasan Timur Tengah atau Asia, yang memiliki posisi geografis lebih dekat dengan Indonesia.

Simon mengungkapkan bahwa faktor cuaca seperti badai dan kabut bisa memperpanjang waktu pengiriman dan secara langsung memengaruhi ketahanan stok migas nasional. Oleh karena itu, Pertamina saat ini tengah melakukan kajian menyeluruh dari sisi teknis, komersial, serta risiko operasional untuk memastikan kelayakan peningkatan suplai dari AS. Ia juga menekankan pentingnya dukungan pemerintah melalui regulasi, baik berupa Peraturan Presiden (Perpres) maupun Peraturan Menteri (Permen), guna memberikan kepastian hukum atas kerja sama strategis ini.

Sebelum diberlakukannya tarif resiprokal, Indonesia telah menjalin kerja sama rutin dengan Amerika Serikat. Sekitar 4% dari total impor minyak mentah dan 57% dari total impor LPG berasal dari AS, dengan nilai transaksi mencapai US$3 miliar per tahun. Namun, seiring upaya pemerintah untuk menurunkan beban tarif resiprokal sebesar 32%, salah satu strategi yang dipertimbangkan adalah meningkatkan volume impor migas dari AS secara signifikan.

Menteri Koordinator Bidang Perekonomian, Airlangga Hartarto, menilai peningkatan impor ini sebagai langkah diplomasi ekonomi untuk menegosiasikan pengurangan beban tarif dagang dari pihak AS. Sementara itu, Menteri Energi dan Sumber Daya Mineral, Bahlil Lahadalia, menambahkan bahwa secara keekonomian, harga impor migas dari AS setara dengan harga dari Timur Tengah, sehingga rencana peningkatan volume dianggap rasional dari sisi biaya per unit komoditas.

Dalam rencana ke depan, porsi impor LPG dari AS ditargetkan naik menjadi 80–85% dari sebelumnya hanya 54%, sedangkan impor minyak mentah diproyeksikan meningkat menjadi lebih dari 40%, jauh di atas level saat ini yang masih di bawah 4%.

Meski demikian, tantangan logistik tetap menjadi perhatian utama. Ketua Komite Asosiasi Perusahaan Minyak dan Gas Bumi (Aspermigas), Moshe Rizal, menegaskan bahwa jarak yang lebih jauh dari AS secara langsung akan berdampak pada kenaikan biaya pengangkutan. Hal ini diamini oleh Yayan Satyakti, pengamat ekonomi energi dari Universitas Padjadjaran, yang menjelaskan bahwa biaya logistik dari AS diperkirakan sekitar 13%–15% lebih mahal dibandingkan pengiriman dari Timur Tengah, terutama jika dibandingkan dengan skema pembelian melalui trader di Singapura.

Dengan meningkatnya tekanan pada biaya logistik, dampak lanjutan terhadap Anggaran Pendapatan dan Belanja Negara (APBN) juga menjadi pertimbangan penting. Oleh sebab itu, keputusan untuk meningkatkan impor migas dari AS perlu diiringi dengan evaluasi menyeluruh terhadap efisiensi distribusi, strategi pengelolaan stok nasional, serta urgensi diplomasi dagang agar tetap sejalan dengan kepentingan ekonomi nasional jangka panjang.

Impor Batubara China dari Indonesia Anjlok 20%, HBA Dinilai Kurang Kompetitif di Tengah Lesunya Permintaan

Impor batubara China dari Indonesia, yang merupakan pemasok terbesar bagi Negeri Tirai Bambu tersebut, mengalami penurunan signifikan sebesar 20% pada April 2025 menjadi hanya 14,28 juta ton. Menurut laporan Reuters yang dikutip pada Rabu (21/5), penurunan ini dipengaruhi oleh diberlakukannya Harga Batubara Acuan (HBA) baru oleh pemerintah Indonesia, serta harga batubara domestik di China yang cenderung lebih rendah, sehingga membuat impor dari Indonesia menjadi kurang menarik. Jika dibandingkan secara tahunan, total penurunan mencapai 16% pada bulan yang sama.

Direktur Jenderal Mineral dan Batubara Kementerian ESDM, Tri Winarno, mengakui adanya penurunan ekspor dan menyatakan bahwa pemerintah terbuka untuk berdiskusi dengan pelaku usaha. Ia juga menyampaikan bahwa evaluasi terhadap kebijakan HBA akan dilakukan apabila memang diperlukan. Hal ini mencerminkan sikap pemerintah yang responsif terhadap dinamika pasar dan masukan dari pelaku industri.

Di sisi lain, Sekretaris Direktorat Jenderal Minerba, Siti Sumilah Rita Susilawati, menyebutkan bahwa selain HBA, penurunan ekspor juga disebabkan oleh berbagai faktor lain, termasuk preferensi kontrak dan perubahan dinamika pasar di negara tujuan ekspor seperti China. Ia menegaskan bahwa kebijakan HBA tetap akan diterapkan karena merupakan instrumen penting dalam menjaga transparansi harga, keadilan, serta kontribusi terhadap penerimaan negara. Pemerintah, lanjutnya, akan terus menyempurnakan mekanisme HBA agar tetap relevan dan kompetitif di pasar global.

Namun demikian, sejumlah pelaku industri mengemukakan pandangan berbeda. Plt Direktur Eksekutif Asosiasi Pertambangan Batubara Indonesia (APBI), Gita Mahyarani, menjelaskan bahwa penurunan permintaan dari China sebagian besar dipicu oleh ketidakseimbangan antara suplai dan permintaan global. China, menurutnya, secara aktif mengendalikan volume impor batubara sebagai respons terhadap pelemahan ekonomi baik secara domestik maupun global.

Gita juga menyatakan bahwa penerapan HBA pada awalnya memang memberikan tantangan tersendiri bagi eksportir, namun dalam praktiknya perdagangan batubara masih banyak dijalankan melalui mekanisme business-to-business (B to B), berdasarkan harga pasar yang dinegosiasikan langsung antara pembeli dan penjual. Ia menambahkan bahwa meskipun sebagian level HBA sudah mencerminkan harga pasar, masih ada ruang untuk penyempurnaan agar HBA benar-benar sejajar dengan dinamika harga internasional.

Lebih lanjut, dampak penurunan ekspor ini mendorong pelaku industri tambang untuk mengadopsi strategi efisiensi, seperti fokus pada cost leadership, penundaan ekspansi, bahkan pembatalan proyek yang dianggap berisiko tinggi. Hal ini mencerminkan tingkat kehati-hatian sektor tambang dalam menghadapi ketidakpastian global dan tekanan biaya operasional yang semakin tinggi.

Sementara itu, Direktur Eksekutif Pusat Studi Hukum Energi dan Pertambangan (Pushep), Bisman Bakhtiar, menilai bahwa kebijakan HBA yang terlalu kaku dapat menjadi bumerang bagi Indonesia. Ia menyatakan bahwa ketidakfleksibelan harga menjadikan batubara Indonesia kurang kompetitif, terutama saat permintaan global sedang melemah. Menurutnya, pemerintah perlu mengevaluasi ulang kebijakan ini atau minimal memberikan ruang diskresi agar pelaku usaha dapat menyesuaikan harga sesuai dengan kondisi pasar aktual.

Secara keseluruhan, peristiwa ini menyoroti pentingnya keseimbangan antara stabilitas harga domestik dan daya saing ekspor. Di tengah meningkatnya tantangan global dan perubahan preferensi pasar, fleksibilitas kebijakan menjadi kunci agar Indonesia tetap dapat mempertahankan posisi strategisnya sebagai salah satu eksportir batubara terbesar dunia.

Permintaan Minyak Melambat, Harga Brent Terancam Turun di Tengah Kelebihan Pasokan Global

Lembaga-lembaga energi global memperingatkan bahwa dalam dua tahun ke depan, pertumbuhan konsumsi minyak mentah dunia akan mengalami perlambatan signifikan. Laporan terbaru dari International Energy Agency (IEA) menunjukkan bahwa permintaan minyak global diproyeksikan turun dari 990 ribu barel per hari (bpod) pada kuartal I tahun 2025 menjadi hanya 650 ribu bpod di sisa tahun ini. Penurunan tersebut dipengaruhi oleh dua faktor utama: perlambatan ekonomi global dan meningkatnya penetrasi kendaraan listrik yang mengurangi ketergantungan terhadap bahan bakar berbasis fosil.

IEA memproyeksikan bahwa pertumbuhan permintaan minyak rata-rata hanya akan mencapai 740 ribu bpod pada 2025 dan 760 ribu bpod di 2026. Ini terjadi meskipun terdapat penurunan konsumsi di negara-negara maju anggota OECD, masing-masing sebesar 120 ribu bpod pada 2025 dan 240 ribu bpod pada 2026. Dengan kata lain, pertumbuhan konsumsi minyak secara global semakin kehilangan momentumnya, seiring transisi energi yang kian nyata dan dampak perlambatan ekonomi yang belum pulih sepenuhnya.

Sementara itu, dari sisi suplai, pasar global diperkirakan akan menghadapi kondisi kelebihan pasokan. Produksi minyak global diproyeksikan meningkat 1,6 juta bpod menjadi total 104,6 juta bpod pada tahun 2025, dan kembali naik sebesar 970 ribu bpod pada tahun 2026. Kenaikan ini didorong terutama oleh negara-negara non-OPEC+, yang akan menyumbang tambahan produksi sebesar 1,3 juta bpod tahun ini dan 820 ribu bpod tahun depan. Kelompok OPEC+ sendiri tetap menambah kapasitas produksi, meskipun dalam jumlah lebih terbatas, yaitu 310 ribu bpod pada 2025 dan 150 ribu bpod pada 2026.

Laporan dari Energy Information Administration (EIA) Amerika Serikat turut memperkuat proyeksi perlambatan ini. Menurut EIA, konsumsi minyak mentah dan bahan bakar cair global juga akan tumbuh di bawah 1 juta bpod pada tahun 2025 dan 2026 — mencatatkan rekor tiga tahun berturut-turut pertumbuhan rendah yang belum pernah terjadi sebelumnya.

Faktor utama penyebabnya adalah melemahnya pertumbuhan ekonomi dunia, terutama di kawasan Asia yang selama ini menjadi motor utama konsumsi energi global. EIA memperkirakan pertumbuhan ekonomi global hanya sebesar 2,8% dalam dua tahun mendatang, yang merupakan level terendah sejak krisis keuangan global 2008 — tidak termasuk tahun-tahun kontraksi seperti 2009 dan 2020.

EIA menambahkan bahwa bila pertumbuhan ekonomi dunia berada di bawah 3%, tren historis menunjukkan konsumsi minyak global juga akan melemah. Ketidakpastian dalam perdagangan internasional, aktivitas manufaktur, dan investasi turut menambah tekanan terhadap permintaan energi.

Akibat proyeksi kelebihan pasokan dan lemahnya pertumbuhan permintaan, EIA memperkirakan harga minyak mentah jenis Brent akan mengalami tekanan harga. Rata-rata harga Brent diprediksi hanya akan mencapai US$62 per barel pada paruh kedua tahun 2025 dan bahkan turun lebih lanjut ke US$59 per barel pada tahun 2026. Proyeksi ini mencerminkan kondisi pasar yang berpotensi mengalami oversupply dan ketidakseimbangan antara produksi dan konsumsi.

Pemerintah Naikkan Pungutan Ekspor Sawit Jadi 10% untuk Dorong Hilirisasi Industri

Pemerintah resmi menaikkan tarif pungutan ekspor produk kelapa sawit menjadi sebesar 10% sebagai bagian dari strategi untuk mempercepat hilirisasi industri sawit nasional. Kebijakan ini merupakan langkah lanjutan dari upaya pemerintah dalam mendorong pengolahan lebih lanjut di dalam negeri agar ekspor tidak lagi hanya dalam bentuk bahan mentah, melainkan produk turunan bernilai tambah tinggi.

Dengan menaikkan tarif pungutan ekspor, pemerintah ingin menciptakan insentif agar pelaku usaha lebih terdorong untuk melakukan investasi di sektor hilir, seperti produksi minyak goreng, biodiesel, oleokimia, hingga produk personal care berbahan dasar sawit. Harapannya, peningkatan aktivitas hilirisasi ini akan membuka lebih banyak lapangan kerja, memperkuat nilai tambah ekonomi domestik, serta mengurangi ketergantungan terhadap ekspor CPO (crude palm oil) dalam bentuk mentah.

Di sisi lain, kebijakan ini juga akan berdampak pada perhitungan biaya bagi eksportir sawit yang masih menjual produk dalam bentuk primer. Namun, dengan adanya peta jalan hilirisasi yang didukung oleh berbagai insentif dan regulasi tambahan, pemerintah optimis pelaku industri akan menyesuaikan diri dan bergerak menuju struktur industri yang lebih terintegrasi dan berorientasi jangka panjang.

Langkah ini sejalan dengan visi pemerintah dalam memperkuat ketahanan industri nasional melalui nilai tambah di dalam negeri, serta memperbesar kontribusi sektor sawit terhadap penerimaan negara dan pembangunan daerah sentra produksi.

Dampak Positif

1. Mendorong Hilirisasi dan Nilai Tambah

Kenaikan tarif membuat ekspor CPO mentah menjadi relatif kurang menarik, sehingga pelaku industri lebih terdorong untuk memproses bahan baku menjadi produk turunan seperti minyak goreng, biodiesel, oleokimia, dan lainnya di dalam negeri.

2. Peningkatan Investasi di Industri Hilir

Dengan insentif struktur pungutan, investor dalam dan luar negeri akan lebih tertarik membangun pabrik hilir di Indonesia, menciptakan efek pengganda ekonomi (multiplier effect).

3. Penciptaan Lapangan Kerja Baru

Hilirisasi meningkatkan permintaan terhadap tenaga kerja di sektor manufaktur dan logistik, terutama di daerah sentra produksi sawit.

4. Peningkatan Penerimaan Negara

Tarif ekspor yang lebih tinggi dapat menambah pendapatan negara, baik melalui pungutan langsung maupun dari PPh dan PPN atas kegiatan hilirisasi domestik.

5. Perkuat Daya Saing Produk Hilir Indonesia

Produk turunan sawit Indonesia berpotensi bersaing lebih kuat di pasar global dengan biaya bahan baku yang lebih kompetitif dan struktur fiskal yang mendukung.

Dampak Negatif

1. Beban Tambahan bagi Eksportir CPO Mentah

Pelaku usaha yang masih bergantung pada ekspor CPO mentah akan menghadapi margin yang menurun, terutama jika belum memiliki infrastruktur hilir.

2. Tekanan Harga CPO Domestik

Kelebihan pasokan di dalam negeri (karena ekspor ditekan) bisa menurunkan harga CPO domestik, yang berisiko menekan pendapatan petani sawit jika tidak diimbangi kebijakan pendukung.

3. Risiko Penurunan Daya Saing di Pasar Global (Jangka Pendek)

Negara pesaing seperti Malaysia bisa mengambil alih sebagian pasar ekspor CPO jika Indonesia dianggap membebani ekspor dengan tarif tinggi.

4. Ketimpangan Kapasitas Hilirisasi

Tidak semua daerah atau perusahaan memiliki kesiapan teknologi dan infrastruktur untuk hilirisasi, sehingga bisa memperlebar kesenjangan antar pelaku usaha.

5. Kepastian Regulasi dan Risiko Kebijakan

Perubahan tarif yang cepat bisa menimbulkan ketidakpastian bagi pelaku industri dalam merancang strategi jangka panjang, terutama terkait investasi.

Watchlist Saham

1. ADMR

Ikhtisar Perusahaan

PT Adaro Minerals Indonesia Tbk, bersama dengan anak perusahaannya, bergerak dalam bisnis pertambangan batu bara metalurgi di Indonesia. Perusahaan ini beroperasi melalui segmen Pertambangan, Pemrosesan Logam, dan Layanan Lainnya. Perusahaan ini memiliki saham di lima konsesi pertambangan PKP2B yang berlokasi di Kalimantan Timur dan Kalimantan Tengah. Perusahaan ini juga menyediakan layanan konsultasi manajemen. Perusahaan ini sebelumnya dikenal sebagai PT Jasapower Indonesia dan berganti nama menjadi PT Adaro Minerals Indonesia Tbk pada September 2021. Perusahaan ini didirikan pada tahun 2007 dan berkantor pusat di Jakarta Selatan, Indonesia. PT Adaro Minerals Indonesia Tbk merupakan anak perusahaan dari PT Alamtri Resources Indonesia Tbk.

Lini Bisnis (Data 2023)

1. Pertambangan Batubara Metalurgi

– Pendapatan: USD 1.153 juta

– Kontribusi terhadap total pendapatan: Sekitar 99,9%

– Deskripsi: Segmen ini mencakup produksi dan penjualan batubara metalurgi berkualitas tinggi, seperti hard coking coal, yang digunakan dalam industri baja. Pada tahun 2024, ADMR berhasil meningkatkan volume produksi sebesar 30% menjadi 6,63 juta ton dan volume penjualan sebesar 26% menjadi 4,46 juta ton dibandingkan tahun sebelumnya.

2. Pengolahan Logam (Smelter Aluminium)

– Pendapatan: Tidak dilaporkan terpisah

– Kontribusi terhadap total pendapatan: Tidak signifikan pada tahun 2024

– Deskripsi: ADMR sedang membangun pabrik smelter aluminium di Kalimantan Utara melalui anak perusahaan PT Kalimantan Aluminium Industry (KAI). Proyek ini merupakan bagian dari strategi hilirisasi untuk mendukung ekonomi hijau dan diharapkan selesai pada kuartal keempat tahun 2025.

3. Layanan Lainnya

– Pendapatan: USD 2,77 juta

– Kontribusi terhadap total pendapatan: Sekitar 0,2%

– Deskripsi: Segmen ini mencakup layanan konsultasi dan penyewaan fasilitas pertambangan kepada anak perusahaan dan pihak ketiga. Meskipun kontribusinya kecil, segmen ini mendukung diversifikasi pendapatan perusahaan.

Selama periode suku bunga tinggi pada 2022–2023, industri pertambangan batu bara sempat menikmati harga jual yang tinggi berkat gangguan rantai pasok global dan tingginya permintaan dari industri baja pasca-COVID-19. ADMR, yang fokus pada batu bara metalurgi—bukan batu bara termal—berada dalam posisi yang relatif lebih defensif, karena pasarnya terikat erat pada kebutuhan industri baja global, bukan sekadar pembangkit listrik.

Dengan Trump kembali ke Gedung Putih dan potensi kebijakan pro-industri, termasuk kemungkinan peningkatan proyek infrastruktur dan manufaktur di AS, permintaan terhadap baja—dan dengan itu, batu bara metalurgi—bisa kembali meningkat. Hal ini menjadi tailwind bagi ADMR yang memiliki eksposur penuh pada komoditas tersebut. Namun, Trump juga membawa ketidakpastian baru: ketegangan dagang, tarif ekspor-impor, dan potensi isolasionisme ekonomi bisa mengganggu jalur distribusi dan menekan harga ekspor batu bara jika negara konsumen besar seperti China atau India terdampak oleh kebijakan geopolitik AS.

Di sisi domestik, ADMR masih memiliki keunggulan lewat portofolio konsesi tambang di Kalimantan Timur dan Tengah yang kaya cadangan, serta posisi sebagai bagian dari grup Adaro yang kuat secara finansial dan operasional. Diversifikasi ke sektor pemrosesan logam juga menjadi langkah strategis untuk mengurangi ketergantungan pada komoditas mentah dan menambah nilai tambah secara jangka panjang. Namun tantangan tetap ada, terutama dari sisi lingkungan dan regulasi, mengingat tekanan global terhadap dekarbonisasi terus meningkat, meskipun AS di bawah Trump cenderung memperlonggar dorongan ESG tersebut.

Kesimpulannya, ADMR berada dalam jalur yang cukup menjanjikan secara komoditas dan struktur bisnis. Kebijakan pro-industri Trump bisa mendorong permintaan batu bara metalurgi global, namun risiko eksternal dari ketegangan geopolitik dan volatilitas harga komoditas tetap perlu dimitigasi. Strategi penguatan hilirisasi dan efisiensi operasional akan menjadi krusial bagi ADMR dalam menjaga daya saing dan profitabilitas di tengah dinamika global yang cepat berubah.

Analisa Laporan Keuangan

Aset Lancar dan Posisi Kas

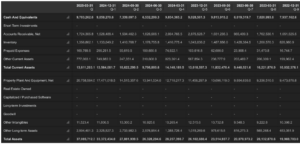

Total aset lancar meningkat signifikan dari Rp11,83 triliun pada Q3 2023 menjadi Rp13,81 triliun di Q1 2025. Kontributor terbesar tetap berasal dari kas dan setara kas, yang mencapai Rp9,78 triliun pada Q1 2025, sejalan dengan hasil akhir dari arus kas periode tersebut. Kenaikan kas ini mendukung likuiditas jangka pendek dan menunjukkan bahwa perusahaan berhasil mempertahankan buffer kas yang solid meskipun menghadapi tekanan dari sisi belanja modal dan utang.

Aset Tidak Lancar dan Struktur Investasi

Posisi aset tetap (Property, Plant & Equipment) mengalami lonjakan dari Rp10,7 triliun pada Q3 2023 menjadi Rp20,7 triliun di Q1 2025. Hal ini konsisten dengan arus kas investasi yang negatif besar dalam periode yang sama (belanja modal tinggi). Artinya, perusahaan sedang berada dalam fase ekspansi infrastruktur atau penguatan kapasitas produksi. Namun, peningkatan aset tetap yang cepat juga perlu dibarengi dengan rasio utilisasi dan perputaran aset yang efisien untuk menghasilkan laba dan arus kas.

Liabilitas dan Leverage

Total liabilitas meningkat signifikan dari Rp10,1 triliun (Q5 2023) menjadi Rp11,15 triliun (Q1 2025). Kontributor utama adalah utang jangka panjang, yang melonjak dari Rp5,05 triliun menjadi Rp6,52 triliun, mencerminkan pendanaan belanja modal secara agresif menggunakan utang. Kenaikan ini sejalan dengan catatan arus kas dari pendanaan yang menunjukkan penerbitan utang secara konsisten. Rasio utang terhadap aset masih berada di kisaran 30%, namun kenaikan beban bunga dan potensi tekanan arus kas di masa depan harus dipantau.

Ekuitas dan Retained Earnings

Ekuitas total meningkat dari Rp8,8 triliun pada Q3 2023 menjadi Rp25,9 triliun pada Q1 2025. Kenaikan ini terutama berasal dari retained earnings yang tumbuh sangat pesat dari Rp6,4 triliun menjadi Rp22,4 triliun. Artinya, perusahaan secara konsisten menghasilkan laba bersih yang besar, yang juga tercermin dalam laporan arus kas sebelumnya. Tidak ada pembagian dividen besar yang tercatat, mendukung akumulasi ekuitas secara organik.

Keseimbangan antara peningkatan kas, belanja modal, dan pembiayaan menunjukkan strategi ekspansi jangka panjang yang terkendali. Namun, penurunan CFO pada Q1 2025 yang tajam menjadi Rp255 miliar berbanding dengan liabilitas yang terus meningkat menjadi red flag awal. Jika tren ini berlanjut, perusahaan bisa menghadapi ketidakseimbangan struktur kas dan beban utang. Dalam jangka pendek, posisi kas tinggi masih menjadi bantalan, namun perlu disertai upaya peningkatan efisiensi aset dan mempertahankan profitabilitas operasional.

Kesimpulan:

Secara umum, perusahaan berada dalam fase pertumbuhan agresif berbasis aset tetap dan pendanaan eksternal, dengan profitabilitas yang sehat dan akumulasi ekuitas yang kuat. Namun demikian, penurunan arus kas operasi yang mencolok di tengah peningkatan utang dan belanja modal menjadi sinyal awal risiko finansial yang perlu dikelola secara strategis, terutama jika suku bunga global atau biaya pendanaan meningkat. Keseimbangan antara pertumbuhan dan konservatisme harus tetap dijaga agar ekspansi ini tetap berkelanjutan.

Kinerja Operasional (Cash from Operations)

Arus kas dari aktivitas operasi secara umum cukup kuat, dengan tren positif pada beberapa kuartal terakhir. Pada Q4 2024 dan Q3 2024, perusahaan mencatatkan CFO masing-masing sebesar Rp2,4 triliun dan Rp2,2 triliun, menandakan kapasitas operasional yang sehat. Namun, penurunan tajam pada Q1 2025 menjadi hanya Rp255 miliar mengindikasikan adanya tekanan dalam kinerja operasional atau potensi pergeseran timing penerimaan dan pembayaran. Ini menjadi red flag awal yang perlu dimonitor dalam beberapa kuartal ke depan, apalagi disertai dengan arus keluar besar dari aktivitas lainnya.

Arus Kas Investasi (Cash from Investing)

Arus kas dari investasi secara konsisten negatif di seluruh kuartal, dengan titik terendah terjadi pada Q4 2024 dan Q1 2025 (masing-masing sebesar -Rp2,35 triliun dan -Rp2,25 triliun). Beban terbesar berasal dari belanja modal (capital expenditures) yang signifikan, terutama pada Q4 2024 (Rp2,5 triliun). Meskipun pengeluaran investasi tinggi dapat mencerminkan strategi ekspansi atau modernisasi, tanpa disertai peningkatan kas dari operasi yang konsisten, hal ini dapat menekan likuiditas jangka menengah.

Pendanaan dan Leverage (Cash from Financing)

Arus kas dari pendanaan menunjukkan fluktuasi tinggi dan strategi pembiayaan yang aktif. Penerbitan utang jangka panjang secara rutin terjadi, seperti di Q1 dan Q4 2024, masing-masing sebesar Rp1,65 triliun dan Rp1,6 triliun. Namun hal ini juga dibarengi dengan pembayaran utang dan aktivitas lainnya seperti penarikan kembali modal, sehingga menciptakan dinamika pendanaan yang agresif. Pada Q3 2024, tercatat arus keluar pendanaan bersih terbesar sebesar -Rp4,7 triliun, yang berpotensi menekan kas jika tidak dibarengi kinerja operasi yang membaik.

Likuiditas dan Saldo Kas

Perusahaan masih mempertahankan kas akhir (ending cash) di atas Rp9 triliun selama beberapa kuartal terakhir, menunjukkan buffer likuiditas yang kuat. Namun, penurunan dari Rp9,8 triliun di akhir Q4 2024 menjadi Rp9,7 triliun di Q1 2025 dan tidak adanya pertumbuhan saldo kas secara signifikan menandakan bahwa cash burn dari investasi dan pendanaan belum sepenuhnya dikompensasi oleh operasi.

Indikator Positif dan Red Flag

Positifnya, perusahaan menunjukkan manajemen kas yang hati-hati dalam mempertahankan likuiditas tinggi dan mendukung ekspansi lewat arus pendanaan. Namun, red flag muncul dari ketidakkonsistenan arus kas operasional serta tingginya beban belanja modal dan ketergantungan terhadap utang baru, yang berpotensi menimbulkan tekanan keuangan jika tidak diimbangi pertumbuhan pendapatan yang sejalan.

Kesimpulan:

Secara keseluruhan, perusahaan berada dalam posisi kas yang masih aman namun menghadapi risiko keseimbangan antara ekspansi dan profitabilitas operasional. Prioritas ke depan perlu difokuskan pada stabilisasi arus kas operasi dan optimalisasi investasi agar tidak terus menggerus arus kas. Monitoring ketat terhadap leverage dan efisiensi modal sangat disarankan dalam menghadapi siklus pembiayaan dan risiko suku bunga eksternal.

Analisa Rasio Keuangan

Adaro Minerals Indonesia (ADMR) menunjukkan kinerja keuangan yang solid dan kompetitif. Dengan Return on Assets (ROA) sebesar 19,1%, ADMR memperlihatkan efisiensi tinggi dalam mengelola aset untuk menghasilkan keuntungan. EBITDA margin sebesar 43,0% memperkuat sinyal bahwa profitabilitas operasional berada dalam posisi yang sangat sehat. Dari sisi leverage, Debt to Equity sebesar 26,8% masih tergolong moderat, sehingga profil risikonya relatif terkelola. Valuasi ADMR berdasarkan Price to Book sebesar 1,8x masih dalam batas wajar untuk emiten berbasis komoditas dengan volatilitas harga yang tinggi.

Jika dilihat dari sisi likuiditas operasional terhadap beban utang, rasio Operating Cash Flow terhadap Total Debt (OCF/Debt) ADMR adalah 0,101x, artinya sekitar 10,1% dari total utangnya dapat ditutup hanya dengan satu tahun arus kas operasi. Rasio ini menunjukkan bahwa ADMR memiliki kapasitas kas yang cukup baik untuk mendukung struktur utangnya, meskipun belum sampai pada level sangat konservatif.

Sebagai pembanding, BYAN (Bayan Resources) tampil sangat kuat dengan ROA tertinggi sebesar 31,1%, EBITDA margin 34,3%, dan Price to Book yang tinggi di 16,8x, mencerminkan premi valuasi yang signifikan oleh pasar. Rasio OCF/Debt BYAN mencapai 0,609x, atau 60,9%, yang merupakan indikator luar biasa kuat dalam hal pelunasan utang melalui arus kas operasional—mencerminkan fundamental yang sangat konservatif dan efisien.

Sementara itu, BUMI Resources menunjukkan profil keuangan yang jauh lebih lemah. Dengan ROA hanya 1,1%, EBITDA margin 5,4%, dan OCF/Debt hanya 0,0001x, posisi keuangan BUMI berada dalam tekanan, bahkan bisa dikategorikan rapuh dari perspektif kemampuan menghasilkan kas relatif terhadap beban utang yang tinggi.

ITMG juga menarik untuk dicermati. Meskipun ROA (16,1%) dan EBITDA margin (21,3%) lebih rendah dibandingkan ADMR, perusahaan ini memiliki Price to Book hanya 0,8x — yang bisa diartikan undervalued — dan OCF/Debt sebesar 6,968x, yang luar biasa tinggi dan mencerminkan kekuatan kas yang sangat besar dibandingkan total utang, bahkan bisa dikatakan nyaris bebas risiko dari sisi solvabilitas.

Terakhir, PTBA (Bukit Asam) juga berada di posisi yang relatif solid. Dengan ROA 11,7%, EBITDA margin 11,6%, dan OCF/Debt sebesar 2,984x, PTBA memiliki fleksibilitas keuangan tinggi, meskipun valuasi Price to Book masih relatif konservatif di 1,5x.

Kesimpulan: ADMR berada dalam posisi yang sehat dengan rasio efisiensi operasional tinggi dan struktur utang yang terjaga. Namun, dari sisi kas terhadap utang, perusahaan masih bisa lebih kompetitif dibandingkan pemain besar seperti BYAN atau ITMG. Rasio OCF/Debt sebesar 0,101x cukup aman tetapi belum mencerminkan kekuatan pelunasan utang yang ideal dalam sektor yang rentan terhadap fluktuasi harga. Untuk investor yang mencari efisiensi kas ekstrem dan konservatisme utang, ITMG dan BYAN menjadi pilihan utama.

Catalyst Positif

1. Operasional Komersial Smelter Aluminium Mulai Q4 2025

ADMR melalui anak usahanya, PT Kalimantan Aluminium Industry (KAI), akan memulai tahap awal operasional komersial smelter aluminium pada kuartal IV/2025 dengan kapasitas produksi awal sekitar 100.000 ton. Produksi akan ditingkatkan secara bertahap hingga mencapai kapasitas penuh 500.000 ton di tahun 2027. Smelter ini diproyeksikan menjadi kontributor besar terhadap pendapatan, arus kas, dan laba konsolidasi ADMR, terutama karena sebagian besar produksi ditargetkan untuk ekspor.

2. Pasokan Alumina Aman & Penjajakan Kontrak Penjualan

ADMR telah mengamankan pasokan bahan baku utama (alumina) untuk mendukung kelangsungan operasional smelter aluminium-nya. Selain itu, perseroan telah menjajaki kontrak penjualan hasil aluminium baik dengan pembeli luar negeri maupun dalam negeri. Hal ini menunjukkan adanya kesiapan dari sisi operasional dan pasar, serta membuka potensi arus kas stabil dari penjualan aluminium ke segmen otomotif dan industri berat, walaupun permintaan domestik masih terbatas.

3. Ekspansi Smelter Aluminium ke Kapasitas 1,5 Juta Ton

Setelah tahap awal beroperasi, ADMR berencana melakukan ekspansi lebih lanjut terhadap smelter-nya hingga kapasitas produksi mencapai 1,5 juta ton per tahun. Ekspansi ini menegaskan strategi jangka panjang ADMR untuk mengintegrasikan bisnis hilir aluminium secara penuh, meskipun perusahaan tetap menunggu kesiapan pasokan listrik hijau dari PLTA sebelum melanjutkan ekspansi tahap lanjutan.

4. Proyek PLTA Mentarang Induk sebagai Sumber Energi Hijau

Smelter ADMR akan memperoleh pasokan listrik bersih dari proyek Pembangkit Listrik Tenaga Air (PLTA) Mentarang Induk berkapasitas 1.375 MW yang ditargetkan mulai beroperasi pada 2030. Proyek ini dikembangkan oleh PT Kayan Hydropower Nusantara, entitas usaha ADRO bersama mitra strategis. Ini menjadi pondasi transisi energi dan mendukung positioning ADMR sebagai bagian dari rantai industri rendah karbon, sekaligus memberikan daya saing jangka panjang terhadap permintaan aluminium hijau global.

5. Komitmen Terhadap Standar Internasional dan Target Pendanaan

Pembangunan PLTA Mentarang menggunakan standar internasional dalam aspek keamanan dan lingkungan. Langkah ini tidak hanya memperkuat keberlanjutan proyek, tetapi juga menjadi syarat penting untuk memperoleh pendanaan (financial closing), yang ditargetkan tercapai awal tahun depan. Nilai proyek sebesar US$2,7 miliar (sekitar Rp44,5 triliun) ini mencerminkan skala proyek yang strategis dan menunjukkan keberanian serta daya tahan finansial Grup Adaro dalam proyek energi bersih.

6. Fokus Eksekusi Proyek Eksisting & Potensi Akuisisi Anorganik

ADRO selaku induk ADMR menegaskan komitmen untuk menyelesaikan proyek-proyek besar yang sedang berjalan—seperti smelter, PLTA, dan PLTS—sebelum membuka opsi ekspansi anorganik. Fokus ini menjadi katalis positif karena menunjukkan keseriusan manajemen dalam eksekusi proyek bernilai miliaran dolar, sembari menjaga kehati-hatian dalam menambah risiko baru.

Valuasi Fundamental

Metode #1 (Mean Multiple)

Diketahui:

– Current Price: Rp 1030

– Current PE Ratio: 5.82

– Mean PE Ratio: 12.77

Dengan asumsi saat ini rasio PE ADMR berada di 5,82 dan rata-rata PE lima tahunnya adalah 12,77, maka nilai wajarnya diperkirakan berada di kisaran Rp2.260. Hal ini mengindikasikan bahwa saham ADMR saat ini berada dalam kondisi undervalued secara signifikan jika dihargai kembali ke rata-rata historisnya. Perbedaan yang cukup lebar antara harga pasar dan nilai wajarnya memberikan potensi kenaikan lebih dari 100%, yang menarik untuk investor value-oriented, tentunya dengan mempertimbangkan bahwa pendapatan perusahaan tetap stabil atau bertumbuh. Namun, penting juga untuk meninjau kondisi sektor batu bara dan dinamika harga komoditas global yang sangat mempengaruhi kinerja ADMR.

Metode #2 (Graham Number)

Untuk menghitung nilai wajar (fair value) saham ADMR menggunakan formula Benjamin Graham, kita gunakan rumus:

Diketahui:

– Earnings Per Share (EPS): Rp 563.70

– Book Value Per Share (BVPS): Rp 2574.24

Dengan EPS sebesar 563,70 dan BVPS sebesar 2.574,24, maka nilai wajar saham ADMR berdasarkan formula konservatif Benjamin Graham adalah sekitar Rp5.714. Angka ini menunjukkan bahwa secara teori, harga saham ADMR saat ini (Rp1.030) masih jauh di bawah estimasi nilai intrinsiknya, memberikan potensi apresiasi yang sangat besar. Namun penting diingat bahwa formula ini tidak memperhitungkan faktor-faktor seperti siklus komoditas, fluktuasi harga batubara, serta perubahan struktural dalam industri energi. Meski demikian, ini tetap menjadi sinyal kuat bahwa saham ADMR layak dipertimbangkan bagi investor jangka panjang yang mencari margin of safety tinggi.

Analisa Teknikal

Trend & Multi-Timeframe

ADMR masih berada dalam fase konsolidasi pasca downtrend panjang sejak 2022. Setelah membentuk pola falling wedge dan berhasil breakout akhir 2023, harga bergerak sideways di bawah MA 200 dan kini mencoba menembus resistance jangka menengah di kisaran 1.050–1.100. Namun, tren mayor masih netral hingga terjadi penutupan mingguan di atas MA 200.

Candle & Chart Pattern

Candle terakhir menunjukkan penolakan dari area resistance (shadow atas panjang), yang dikombinasikan dengan volume tinggi namun diikuti penurunan (-4,6%) bisa menjadi sinyal pullback minor sebelum lanjut naik. Pola yang terbentuk mirip rounded base, namun validasinya menunggu breakout 1.150.

Target & Stop Loss

Jika harga mampu break resistance 1.100–1.150 dengan volume, target potensial da di 1.300–1.450. Stop loss dapat diletakkan di bawah area support kuat sekitar 930–950.

2. BRPT

Ikhtisar Perusahaan

PT Barito Pacific Tbk, bersama dengan anak perusahaannya, bergerak dalam bisnis produksi petrokimia. Perusahaan ini beroperasi melalui segmen Petrokimia, Manajemen Bangunan dan Hotel (Properti), Energi dan Sumber Daya, dan Lainnya. Perusahaan ini memproduksi berbagai palet olefin, poliolefin, monomer stirena, dan butadiena, termasuk produk sampingannya. Perusahaan ini juga mengoperasikan operasi panas bumi. Selain itu, perusahaan ini mengelola properti; mengembangkan properti industri dan komersial; dan layanan konsultasi manajemen. Selanjutnya, perusahaan ini bergerak dalam bisnis logistik dan produksi lem. Perusahaan ini sebelumnya dikenal sebagai PT Barito Pacific Timber Tbk dan berganti nama menjadi PT Barito Pacific Tbk pada tahun 2007. PT Barito Pacific Tbk didirikan pada tahun 1979 dan berkantor pusat di Jakarta, Indonesia.

Lini Bisnis (Data 2023)

1. Petrokimia (Petrochemical)

– Pendapatan: USD 2.082 juta

– Kontribusi terhadap total pendapatan: Sekitar 87,2%

– Deskripsi: Segmen petrokimia dijalankan melalui anak perusahaan PT Chandra Asri Petrochemical Tbk (TPIA), yang merupakan produsen petrokimia terbesar dan satu-satunya terintegrasi di Indonesia. Produk yang dihasilkan mencakup olefin (etilena, propilena, py-gas, dan mixed C4), poliolefin (polietilena dan polipropilena), serta produk hilir seperti styrene monomer dan butadiena. Pada tahun 2024, segmen ini mengalami penurunan pendapatan sebesar 12,4% dibandingkan tahun sebelumnya, sebagian besar disebabkan oleh gangguan eksternal dalam pasokan dan permintaan global.

2. Energi dan Sumber Daya Alam (Energy and Resources)

– Pendapatan: USD 647 juta

– Kontribusi terhadap total pendapatan: Sekitar 22,5%

– Deskripsi: Melalui anak perusahaan Barito Renewables (BREN), BRPT mengoperasikan aset panas bumi dengan total kapasitas terpasang sekitar 885 megawatt, menjadikannya sebagai produsen panas bumi terbesar ketiga di dunia. Segmen ini berkontribusi signifikan terhadap EBITDA perusahaan, dengan margin yang lebih tinggi dibandingkan dengan segmen petrokimia.

3. Properti (Property)

– Pendapatan: USD 73,17 juta

– Kontribusi terhadap total pendapatan: Sekitar 2,6%

– Deskripsi: Segmen properti dikelola melalui PT Griya Idola, yang memiliki dan mengelola aset properti seperti Wisma Barito Pacific dan Wisma Barito Pacific II di Jakarta. Pendapatan dari segmen ini berasal dari penyewaan ruang kantor dan fasilitas terkait.

4. Lainnya (Others)

– Pendapatan: USD 109,37 juta

– Kontribusi terhadap total pendapatan: Sekitar 3,9%

– Deskripsi: Segmen ini mencakup berbagai aktivitas bisnis lain yang dijalankan perusahaan, seperti layanan konsultasi dan penyewaan fasilitas pertambangan kepada anak perusahaan dan pihak ketiga. Meskipun kontribusinya kecil, segmen ini mendukung diversifikasi pendapatan perusahaan.

Selama periode suku bunga tinggi 2022–2023, sektor petrokimia menghadapi tekanan dari dua sisi: melemahnya permintaan akibat perlambatan ekonomi global dan meningkatnya biaya pendanaan untuk proyek ekspansi serta operasional energi. Namun demikian, Barito Pacific masih memiliki daya tahan yang cukup baik berkat diversifikasi usaha ke sektor panas bumi (geothermal), properti, dan logistik, yang memberikan bantalan kas saat volatilitas komoditas melanda.

Dengan Trump kembali menjabat, kemungkinan besar akan terjadi relaksasi regulasi lingkungan di AS, kebijakan pro-fossil fuel, dan kebijakan proteksionis dagang yang dapat mengubah arah perdagangan energi dan bahan kimia global. Jika produksi energi fosil AS meningkat dan harga minyak global menjadi lebih stabil atau cenderung menurun, maka input cost bagi industri petrokimia seperti Barito Pacific bisa menjadi lebih kompetitif. Namun, jika perang dagang atau pengenaan tarif terhadap produk kimia dari Asia kembali diperketat, perusahaan-perusahaan seperti Barito yang sebagian ekspornya masuk pasar global bisa mengalami tekanan margin dan pengalihan rute perdagangan.

Di sisi lain, segmen panas bumi yang dijalankan anak usaha seperti Star Energy bisa menjadi keunggulan strategis, terutama dalam konteks global yang tetap mengarah ke transisi energi meskipun Trump mungkin menunda laju transisi di AS. Permintaan energi terbarukan dari pasar Asia dan Eropa tetap tinggi, dan hal ini menjadi peluang pertumbuhan jangka menengah. Di sektor properti dan manajemen hotel, potensi pemulihan pascapandemi dan peningkatan mobilitas masyarakat tetap menjadi katalis pendukung pendapatan non-petrokimia.

Kesimpulannya, Barito Pacific Tbk berada di tengah tantangan dan peluang besar. Kembali naiknya Trump ke tampuk kepemimpinan bisa menciptakan lingkungan bisnis global yang lebih terfragmentasi namun lebih menguntungkan bagi produsen berbasis sumber daya. Fokus pada efisiensi biaya, fleksibilitas rantai pasok, serta optimalisasi aset panas bumi dan properti akan menjadi kunci dalam menjaga daya saing dan pertumbuhan profitabilitas perusahaan ke depan.

Analisa Laporan Keuangan

1. Aset Lancar dan Likuiditas Tinggi

Total aset lancar mencapai Rp63,6 triliun per Q1 2025, dengan kontribusi dominan dari kas dan setara kas sebesar Rp32,7 triliun serta investasi jangka pendek sebesar Rp6,16 triliun. Angka ini mendukung temuan sebelumnya di arus kas bahwa saldo kas tinggi sepenuhnya berasal dari aktivitas pembiayaan, khususnya penerbitan utang jangka panjang dalam jumlah besar. Namun, kenaikan kas tidak mencerminkan arus kas operasi yang sehat, karena kas operasional justru negatif ekstrem dalam beberapa kuartal. Artinya, perusahaan memiliki likuiditas tinggi tapi tidak sustainable jika hanya bergantung pada pendanaan eksternal.

2. Aset Tetap dan Aset Tidak Lancar

Property, Plant & Equipment (PP&E) terus mengalami kenaikan dari Rp50 triliun (Q9 2022) menjadi Rp63,9 triliun (Q1 2025), mencerminkan ekspansi fisik atau investasi besar. Sementara itu, goodwill dan intangibles yang tinggi (masing-masing Rp8,29 triliun dan Rp15,9 triliun) mengindikasikan adanya akuisisi besar dalam sejarah perusahaan. Kombinasi ini menunjukkan strategi pertumbuhan inorganik dan ekspansi fisik secara bersamaan—agresif namun membawa risiko amortisasi, depresiasi, dan potensi penurunan nilai jika pertumbuhan tidak tercapai.

3. Struktur Liabilitas dan Leverage

Total liabilitas melonjak signifikan dari Rp85,7 triliun (Q9 2022) ke Rp108,2 triliun (Q1 2025). Pendorong utamanya adalah utang jangka panjang yang menembus Rp77,1 triliun—selaras dengan data cash flow yang menunjukkan penerbitan utang jumbo secara konsisten (terakhir Rp12 triliun di Q1 2025). Rasio utang terhadap ekuitas (debt-to-equity ratio) berdasarkan Q1 2025 mencapai sekitar 150%, menandakan struktur permodalan yang sangat leveraged dan berpotensi menekan fleksibilitas keuangan ke depan.

4. Ekuitas dan Retained Earnings

Total ekuitas mengalami pertumbuhan positif, dari Rp57,7 triliun (Q9 2022) ke Rp72,1 triliun (Q1 2025), namun pertumbuhannya tidak sebanding dengan lonjakan liabilitas. Pos retained earnings hanya sekitar Rp6,3 triliun, menunjukkan bahwa mayoritas pertumbuhan ekuitas lebih bersumber dari tambahan modal dan minoritas, bukan dari akumulasi laba operasional murni. Ini memperkuat temuan sebelumnya bahwa laba perusahaan tidak cukup kuat untuk menopang pertumbuhan neraca secara organik.

Perusahaan secara fundamental menunjukkan ketergantungan terhadap pembiayaan untuk memperbesar neraca—baik dari sisi aset maupun kas. Kinerja operasional tidak menjadi penopang utama struktur keuangan, yang secara akuntansi terlihat sehat dari sisi kas dan ekuitas, namun menyimpan risiko struktural tinggi dalam hal beban bunga, maturitas utang, dan kemungkinan refinancing ke depan.

Perusahaan menunjukkan kondisi neraca yang “kuat secara nominal” namun rentan secara kualitas, dengan kas tinggi, ekspansi besar, dan utang yang menumpuk. Ketergantungan pada utang untuk mendanai belanja modal dan mempertahankan likuiditas menjadi risiko utama. Apabila suku bunga meningkat atau akses pembiayaan diperketat, perusahaan akan berada dalam posisi tekanan serius, terutama mengingat lemahnya arus kas operasi dan rendahnya kualitas laba bersih. Disarankan untuk mengevaluasi strategi pertumbuhan agar lebih berbasis efisiensi operasional dan profitabilitas berkelanjutan.

1. Kinerja Operasional (Cash from Operations)

Kondisi cash from operations (CFO) berada dalam situasi sangat fluktuatif, bahkan mengalami tekanan besar pada beberapa kuartal. Pada Q1 2025, arus kas operasi tercatat negatif sebesar -Rp5,24 triliun, padahal laba bersih pada periode tersebut positif (Rp267 miliar). Ini merupakan red flag signifikan yang menunjukkan bahwa laba akuntansi tidak dikonversi menjadi kas secara efektif. Penyebab utamanya tampaknya berasal dari pos other operating activities yang mencatat angka negatif besar (misalnya -Rp6,29 triliun di Q1 2025 dan -Rp5,84 triliun di Q1 2024), menunjukkan adanya pengeluaran operasional non-recurring atau pembiayaan working capital yang sangat tinggi.

2. Investasi dan Belanja Modal

Belanja modal (capital expenditures) cukup besar dan konsisten, berkisar antara Rp1,2–2,5 triliun per kuartal. Namun, sebagian beban ini diimbangi oleh arus masuk dari other investing activities, seperti terlihat di Q2 dan Q3 2024 di mana terjadi arus masuk lebih dari Rp2,4–3,1 triliun. Meskipun begitu, cash from investing tetap negatif dalam sebagian besar periode, menandakan strategi ekspansi atau pengelolaan aset keuangan aktif yang belum menghasilkan dampak operasional positif.

3. Ketergantungan pada Pembiayaan

Perusahaan secara jelas mengandalkan cash from financing untuk mempertahankan saldo kas. Arus masuk dari penerbitan utang jangka panjang sangat besar, seperti terlihat pada Q1 2025 (Rp12,07 triliun) dan Q4 2022 (Rp12,18 triliun). Ketergantungan terhadap pendanaan eksternal menjadi perhatian utama karena struktur kas perusahaan sangat dipengaruhi oleh utang baru, bukan oleh operasional yang mandiri. Arus kas dari pembiayaan hampir selalu positif, menunjukkan bahwa likuiditas perusahaan bersifat “dipompa” oleh leverage.

4. Saldo Kas dan Likuiditas

Meskipun kas akhir selalu meningkat dan berada pada level tinggi (misalnya Rp32,7 triliun pada Q1 2025), lonjakan ini tidak berasal dari kinerja operasional, melainkan dari pembiayaan. Ini menciptakan ilusi kekuatan likuiditas, padahal pada intinya perusahaan berisiko tinggi terhadap tekanan likuiditas apabila akses terhadap pinjaman eksternal terganggu atau bunga pinjaman meningkat tajam.

Kesimpulan

Secara garis besar, perusahaan ini menunjukkan red flag fundamental dalam manajemen kas dan efektivitas laba. Laba bersih tidak sejalan dengan arus kas operasi, yang bahkan sebagian besar negatif tajam. Investasi masih moderat dan terkendali, namun tidak menghasilkan arus masuk investasi jangka pendek. Ketergantungan tinggi pada pendanaan utang merupakan sumber kas utama, dan meskipun saldo kas terlihat besar, struktur ini tidak berkelanjutan jika operasional tidak segera membaik. Strategi keuangan saat ini menempatkan perusahaan pada jalur yang sangat rentan terhadap guncangan suku bunga, risiko kredit, dan perlambatan ekonomi. Perlu peninjauan ulang atas efisiensi operasional dan rasionalisasi struktur pembiayaan agar ketahanan kas perusahaan bisa ditingkatkan secara berkelanjutan.

Analisa Rasio Keuangan

Menggunakan Barito Pacific (BRPT) sebagai benchmark dalam subsektor petrokimia, kita dapat menilai posisinya sebagai perusahaan dengan kekuatan likuiditas yang solid dan perputaran persediaan yang efisien, meskipun terdapat kelemahan dari sisi profitabilitas dan struktur modal. BRPT mencatatkan gross profit margin sebesar 20,5%, yang mencerminkan efisiensi operasional menengah dibandingkan peer-nya, dengan inventory turnover sebesar 5,5x, menandakan pengelolaan persediaan yang cukup efisien dan selaras dengan siklus produksi kimia dasar. Current ratio sebesar 3,8x menunjukkan kemampuan jangka pendek perusahaan yang sangat kuat, mengindikasikan bahwa BRPT berada dalam posisi yang sangat likuid secara neraca.

Namun demikian, struktur modal BRPT menjadi perhatian besar, dengan Debt to Equity (D/E) ratio mencapai 300,1%, yang mengindikasikan ketergantungan yang sangat tinggi terhadap pendanaan berbasis utang. Hal ini memperbesar risiko keuangan jangka panjang terutama dalam kondisi suku bunga tinggi. Dari sisi profitabilitas akhir, Return on Assets (ROA) hanya 1,3%, memperlihatkan bahwa efektivitas dalam mengonversi aset menjadi laba bersih masih tergolong lemah, yang bisa menjadi konsekuensi dari beban bunga tinggi atau efisiensi aset yang rendah.

Dibandingkan dengan ESSA Industries Indonesia (ESSA), BRPT terlihat inferior secara fundamental. ESSA mencatatkan gross margin tertinggi di 34,7%, ROA sebesar 8,5%, dan D/E ratio yang lebih sehat di 11,4%. Meskipun current ratio ESSA sedikit lebih rendah (3,2x), ini tetap menunjukkan posisi likuiditas yang aman. Dengan Price to Book (P/B) 1,5x, ESSA dihargai pasar secara lebih konservatif dibandingkan BRPT yang memiliki valuasi P/B tinggi di 4,2x, yang mungkin tidak sebanding dengan tingkat pengembalian modalnya yang rendah.

ADMG dan FPNI tampak berada dalam posisi yang lebih lemah dibanding BRPT. ADMG memiliki gross margin sangat tipis (0,4%) dan ROA negatif -6,4%, meskipun utangnya nol dan valuasinya murah. FPNI bahkan mencatatkan gross margin negatif (-1,3%) dan ROA -5,0%, dengan current ratio minimum (1,3x), sehingga kondisi keuangannya terindikasi berada di bawah tekanan operasional dan neraca.

Kesimpulan: BRPT berada di tengah-tengah spektrum kinerja: unggul dalam likuiditas dan efisiensi operasional dasar, namun lemah dari sisi leverage dan efisiensi aset. Dibandingkan dengan kompetitornya seperti ESSA yang memiliki kombinasi margin tinggi dan struktur keuangan yang lebih sehat, BRPT masih menyimpan risiko struktural yang signifikan. Valuasi pasar yang tinggi (P/B 4,2x) tidak sepenuhnya didukung oleh pengembalian aset, sehingga koreksi valuasi bisa terjadi jika profitabilitas dan struktur modal tidak membaik.

Catalyst Positif

1. Pertumbuhan Laba Bersih dan Pendapatan yang Signifikan di Kuartal I/2025

BRPT membukukan peningkatan laba bersih yang signifikan pada kuartal I/2025 sebesar US$16,16 juta, naik 82,6% dibanding periode sama tahun lalu. Kenaikan ini didorong oleh lonjakan pendapatan menjadi US$773,7 juta, tumbuh 25% YoY, terutama dari lini petrokimia dan energi. Ini mencerminkan perbaikan fundamental perusahaan dan efektivitas strategi diversifikasi bisnis yang mulai menunjukkan hasil konkret.

2. Kontribusi Positif dari Segmen Petrokimia dan Energi

Pertumbuhan pendapatan BRPT sangat ditopang oleh segmen petrokimia yang naik 31,8% YoY menjadi US$622 juta, serta segmen energi yang juga naik 3,4% YoY menjadi US$150 juta. Kontribusi segmen-segmen utama ini menegaskan bahwa BRPT telah berhasil mengelola portofolio bisnisnya secara seimbang antara sektor industri dan energi, menciptakan ketahanan terhadap volatilitas eksternal.

3. Masuknya BRPT ke Indeks Syariah ISSI, JII, dan JII70

Masuknya BRPT ke dalam tiga indeks syariah terkemuka — ISSI, JII, dan JII70 — menjadi katalis positif jangka pendek yang meningkatkan eksposur saham ini kepada investor institusi dan ritel berbasis syariah. Hal ini diharapkan akan menambah likuiditas dan meningkatkan permintaan saham BRPT seiring rotasi portofolio indeks dan rebalancing dari manajer investasi syariah.

4. Reli Harga Saham yang Mengindikasikan Kekuatan Momentum

Dalam sembilan hari perdagangan berturut-turut sejak 14 Mei hingga 26 Mei 2025, saham BRPT mencatat kenaikan impresif sebesar 42,53%, dengan performa YTD kini positif 29,79%. Kenaikan ini didorong oleh kombinasi sentimen fundamental yang solid dan faktor teknikal, termasuk breakout dari downtrendline mingguan serta pembentukan support baru di level Rp1.200. Momentum kuat ini mengindikasikan minat beli yang tinggi dan potensi lanjutan tren bullish.

5. Katalis Spekulatif: Rumor Akuisisi PGEO dan IPO Anak Usaha

Spekulasi pasar mengenai kemungkinan akuisisi PGEO oleh BRPT serta rencana IPO anak usaha PT Griya Idola (PTGI) telah turut mengangkat ekspektasi investor. Meskipun BRPT telah menepis rumor IPO PTGI, respons pasar terhadap rumor ini tetap mencerminkan besarnya minat pelaku pasar terhadap potensi ekspansi non-organik BRPT sebagai strategi pertumbuhan.

6. Kinerja Operasional yang Solid dan Manajemen Disiplin dalam Pembiayaan

Manajemen BRPT menegaskan bahwa keberhasilan pertumbuhan kinerja di tengah tantangan global merupakan hasil dari perbaikan operasional di segmen petrokimia dan disiplin dalam pembiayaan segmen energi. Hal ini menjadi sinyal positif bahwa perusahaan tidak hanya bertumbuh secara agresif, tetapi juga menjaga fondasi keuangan yang pruden dan terkendali, sebuah kombinasi yang disukai investor jangka menengah-panjang.

7. Dukungan Investor Asing dan Peningkatan Likuiditas Pasar Saham BRPT

Dari sisi kepemilikan, BRPT telah mencatatkan net buy investor asing sebesar Rp349 miliar sejak awal tahun hingga 26 Mei 2025. Arus masuk modal asing ini menandakan kepercayaan pelaku pasar global terhadap prospek jangka panjang BRPT dan berkontribusi langsung terhadap peningkatan likuiditas dan kestabilan harga saham.

Valuasi Fundamental

Metode #1 (Mean Multiple)

Diketahui:

– Current Price: Rp 1260

– Current PE Ratio: 1.31

– Mean PE Ratio: 1.69

Dengan PBV saat ini sebesar 3,32 dan rata-rata PBV lima tahun terakhir sebesar 3,79, maka estimasi nilai wajar saham BRPT berada di kisaran Rp1.438. Ini menunjukkan bahwa saham BRPT saat ini masih sedikit undervalued jika dibandingkan dengan rata-rata valuasi historisnya. Perbedaan ini belum terlalu besar (sekitar 14%), namun bisa menjadi peluang akumulasi jika didukung oleh sentimen teknikal positif, seperti breakout harga dari resistance atau konfirmasi volume yang meningkat.

Metode #2 (Graham Number)

Untuk menghitung nilai wajar (fair value) saham BRPT menggunakan formula Benjamin Graham, kita gunakan rumus:

Diketahui:

– Earnings Per Share (EPS): Rp 10.90

– Book Value Per Share (BVPS): Rp 306

Dengan EPS sebesar 10,90 dan BVPS sebesar 306, maka nilai wajar saham BRPT berdasarkan formula Benjamin Graham adalah sekitar Rp274. Nilai ini berada jauh di bawah harga pasar saat ini yang sebesar Rp1.260, mengindikasikan bahwa secara konservatif menurut pendekatan Graham, saham BRPT berada dalam kondisi overvalued. Namun, perlu dipahami bahwa formula Graham lebih cocok untuk saham yang stabil, konservatif, dan tidak terlalu terpapar pada siklus atau fluktuasi industri besar seperti petrokimia dan energi terbarukan—dua sektor utama BRPT. Oleh karena itu, pendekatan ini sebaiknya digunakan sebagai referensi tambahan dan tidak tunggal dalam mengambil keputusan investasi pada saham siklikal seperti BRPT.

Analisa Teknikal

Trend & Multi-Timeframe

Secara mingguan (weekly), BRPT menunjukkan reversal kuat dari tren turun yang panjang. Harga berhasil breakout dari pola descending triangle dan melampaui semua moving average utama (EMA 21, MA 50, dan MA 200) dengan volume yang sangat besar—menandakan konfirmasi kekuatan tren naik. EMA 5 dan EMA 21 kini membentuk golden cross, mendukung potensi bullish dalam jangka menengah.

Candle & Chart Pattern

Candle minggu terakhir adalah bullish marubozu dengan body panjang dan volume signifikan, yang mengindikasikan impuls beli besar. Pola breakout dari downtrend dengan momentum kuat ini juga membentuk potensi dasar cup atau V-reversal di kisaran 780–1.260.

Target & Stop Loss

Target terdekat ada pada area 1.360–1.450 sebagai resistance historis, dengan target lanjutan di sekitar 1.600 jika momentum berlanjut. Stop loss konservatif dapat ditempatkan di bawah level breakout sekitar 1.050, atau agresif di bawah MA 50 sekitar 950.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.