PT Fawz Finansial Indonesia

NEWSLETTER

1 Maret 2025

| 15-Feb-25 | 1-Mar-25 | Perbedaan | % | |

| IHSG | 6.638,46 | 6.270,6 | -376,86 | -5,54% |

| LQ45 | 772,41 | 703,63 | -68,78 | -8,90% |

| EIDO | 17,67 | 15,96 | -1,71 | -9,68% |

| Japan Nikkei 225 | 39.110 | 37.280 | -1830 | -4,68% |

| Shanghai CI | 3.346,72 | 3.320,9 | -25,82 | -0,77% |

| Dow Jones | 44.503 | 43.766 | -737 | -1,66% |

| Nasdaq | 22.116 | 20.854 | 1262 | -5,71% |

| Emas | 2.882,48 | 2.858,14 | -24,34 | -0,84% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Morgan Stanley Turunkan Peringkat Saham Indonesia, Naikkan Peringkat MSCI China

Morgan Stanley baru-baru ini menurunkan peringkat saham MSCI Indonesia dari equal weight menjadi underweight dalam laporan riset terbarunya. Di sisi lain, mereka menaikkan peringkat MSCI China dari underweight menjadi equal weight. Menurut Jonathan Garner, Equity Strategist Morgan Stanley, alasan perubahan ini disebabkan oleh tren return on equity (ROE) yang lebih menguntungkan China. Hal ini terkait dengan upaya perbaikan sektor-sektor besar dalam indeks MSCI China, sementara Indonesia menghadapi hambatan pertumbuhan ekonomi yang lebih besar.

Dalam riset tersebut, Morgan Stanley menetapkan target Indeks Hang Seng pada Desember 2025 sebesar 24.000, naik 4% dari posisi saat ini. Target MSCI China juga dinaikkan menjadi 77, juga naik 4%, dan target MSCI Emerging Markets menjadi 1.200, naik 5%. Perubahan pandangan ini sebagian besar didorong oleh sentimen positif terhadap sektor e-commerce dan internet di China. Morgan Stanley bahkan meningkatkan asumsi valuation multiple MSCI China menjadi 11,6 kali, lebih tinggi dari sebelumnya yang sebesar 10,0 kali.

Sebaliknya, ROE Indonesia menunjukkan penurunan, terutama karena sektor-sektor siklikal domestik yang semakin mengalami kesulitan. Jonathan juga menekankan bahwa perbedaan biaya ekuitas antara China dan pasar-pasar berkembang lainnya, termasuk Indonesia, semakin mengecil. Setelah laporan tersebut dirilis pada 19 Februari 2025, Indeks Harga Saham Gabungan Indonesia mengalami penurunan signifikan, turun 2,34% pada 25 Februari 2025, dengan beberapa saham konglomerat mengalami koreksi besar.

Dampak Korupsi Pengoplosan Pertamax: Kerugian Negara dan Masyarakat

Direktur Ekonomi Center of Economic and Law Studies (CELIOS), Nailul Huda, mengungkapkan bahwa pemerintah lebih fokus pada perhitungan kerugian negara dalam kasus korupsi tata kelola minyak Pertamina dan pengoplosan Pertamax, ketimbang dampaknya terhadap masyarakat. Salah satu modus korupsi yang ditemukan terkait pengelolaan minyak mentah dan produk kilang oleh PT Pertamina, Sub Holding, serta Kontraktor Kontrak Kerja Sama (KKKS) pada periode 2018-2023 adalah praktik mengoplos bahan bakar minyak (BBM) jenis Pertamax dengan Pertalite. Huda menyoroti kerugian masyarakat akibat pengoplosan ini, di mana konsumen harus membayar harga lebih tinggi untuk BBM dengan Research Octane Number (RON) 92 yang diduga merupakan hasil oplosan dari RON 90 (Pertalite).

Berdasarkan perhitungan Huda, kerugian yang ditanggung masyarakat akibat pengoplosan ini mencapai sekitar Rp 47 miliar per hari atau Rp 17,4 triliun selama satu tahun. Selain itu, pengoplosan ini juga berpotensi menghilangkan produk domestik bruto (PDB) sebesar Rp 13,4 triliun, yang seharusnya bisa digunakan untuk konsumsi lain. Sejak 26 Februari 2025, LBH Jakarta dan CELIOS telah membuka pos pengaduan daring bagi masyarakat yang merasa terdampak oleh dugaan pengoplosan RON 92. Hingga hari ini, terdapat 426 pengaduan yang masuk. Selain itu, mereka juga membuka posko pengaduan secara luring mulai 28 Februari 2025 untuk memfasilitasi warga yang ingin datang langsung melaporkan permasalahan tersebut.

Di sisi lain, Kejaksaan Agung telah menetapkan sembilan tersangka dalam kasus ini, termasuk pejabat tinggi di PT Pertamina Patra Niaga dan beberapa kontraktor. Mereka diduga terlibat dalam praktik pengoplosan BBM yang menyebabkan Pertamina membayar harga tinggi untuk produk kilang dengan kualitas yang lebih rendah. Dalam prosesnya, sejumlah pihak juga diduga terlibat dalam mark-up kontrak pengiriman yang merugikan perusahaan dan negara.

Sementara itu, PT Pertamina Patra Niaga membantah adanya peredaran Pertamax oplosan dan menyatakan bahwa BBM yang diterima berasal dari kilang dalam negeri maupun luar negeri dengan nilai RON yang sesuai. Namun, produk tersebut masih berupa base fuel yang belum mengandung aditif.

Peluncuran Badan Pengelola Investasi Daya Anagata Nusantara (Danantara) dan Dampaknya bagi Ekonomi Indonesia

Pada Senin, 24 Februari 2025, Presiden Prabowo Subianto meresmikan Badan Pengelola Investasi Daya Anagata Nusantara (Danantara), yang bertugas mengelola aset-aset negara, termasuk sumber daya alam dan aset BUMN. Badan ini diharapkan untuk memiliki total aset yang dikelola (AUM) sekitar US$980 miliar, setara dengan Rp15.978 triliun. Saat ini, Danantara mengelola tujuh BUMN besar, seperti PT Pertamina, PT PLN, PT Bank Rakyat Indonesia (BRI), PT Bank Negara Indonesia (BNI), PT Bank Mandiri, PT Telkom Indonesia, dan MIND ID, dengan rencana untuk melibatkan seluruh BUMN dalam pengelolaannya.

Danantara dipimpin oleh Roslan Roeslani, yang menjabat sebagai Kepala atau CEO. Badan ini memiliki dua holding, yaitu holding investasi yang dipimpin oleh Chief Investment Officer, Pandu Sjahrir, yang bertugas mengelola investasi dan aset untuk meningkatkan nilai investasi, serta holding operasional yang dipimpin oleh Chief Operating Officer, Dony Oskaria, yang bertugas mengelola operasional BUMN.

Berdasarkan UU BUMN yang baru, terdapat persyaratan khusus untuk direksi holding investasi, antara lain harus berusia maksimal 60 tahun, bukan anggota partai politik, dan memiliki pengalaman di bidang investasi, ekonomi, dan manajemen perusahaan. Salah satu tokoh internasional yang turut bergabung dalam dewan pengawas Danantara adalah mantan Perdana Menteri Inggris, Tony Blair, yang memiliki kedekatan dengan Indonesia sejak era pemerintahan Presiden Jokowi.

Namun, peluncuran Danantara juga menimbulkan perhatian terkait isu rangkap jabatan. Roslan Roeslani tetap menjabat sebagai Menteri Investasi dan Hilirisasi meskipun sudah diangkat sebagai CEO Danantara, yang memunculkan kritik terkait potensi konflik kepentingan. Beberapa pihak berpendapat bahwa pejabat publik yang merangkap jabatan seharusnya mengundurkan diri agar dapat meningkatkan kepercayaan investor dan menghindari masalah integritas.

Dampak Positif:

1. Peningkatan Pengelolaan Aset Negara: Dengan Danantara, pengelolaan aset negara, termasuk BUMN, akan lebih terstruktur dan profesional. Hal ini diharapkan dapat mempercepat pembangunan infrastruktur dan memperbaiki kinerja ekonomi nasional.

2. Pengelolaan Investasi yang Lebih Efisien: Danantara diharapkan mampu mengelola investasi negara secara lebih efektif, meningkatkan nilai aset negara, dan menarik lebih banyak investor domestik maupun internasional.

3. Peningkatan Keterlibatan Tokoh Internasional: Dengan melibatkan tokoh internasional seperti Tony Blair, Danantara dapat meningkatkan daya tarik Indonesia di mata dunia sebagai tujuan investasi yang lebih terpercaya.

Dampak Negatif:

1. Potensi Konflik Kepentingan: Isu rangkap jabatan yang melibatkan pejabat publik dapat menimbulkan konflik kepentingan, yang berpotensi merugikan kredibilitas Danantara dan menurunkan kepercayaan investor.

2. Tantangan dalam Koordinasi: Dengan melibatkan seluruh BUMN dalam pengelolaan Danantara, koordinasi yang lebih kompleks antara berbagai entitas mungkin muncul, yang dapat mempengaruhi kinerja dan efisiensi operasional.

3. Ketergantungan pada Pejabat Tertentu: Ketergantungan pada pejabat tertentu, terutama yang merangkap jabatan, bisa berisiko terhadap kestabilan dan kontinuitas kepemimpinan dalam jangka panjang.

Secara keseluruhan, meskipun Danantara memiliki potensi untuk meningkatkan pengelolaan aset negara dan menarik investasi, masalah rangkap jabatan dan potensi konflik kepentingan harus segera ditangani untuk memastikan kelancaran operasional dan kepercayaan investor.

Pendirian Bullion Bank di Indonesia: Dampak Positif dan Negatif

Pada Rabu, 26 Februari 2025, Presiden Prabowo Subianto meresmikan Bank Emas Indonesia atau bullion bank yang bertujuan untuk meningkatkan daya saing ekonomi nasional dan mempercepat transformasi sektor keuangan. Dengan adanya bank emas ini, pemerintah berharap dapat meningkatkan PDB Indonesia hingga Rp 245 triliun melalui pengelolaan logam mulia, khususnya emas, secara lebih efisien. Bank emas akan menjadi lembaga yang mengelola perdagangan dan penyimpanan emas dalam bentuk fisik maupun produk keuangan, serta bertindak sebagai perantara antara pemerintah, bank sentral, investor, dan industri emas.

Bank Emas Indonesia memiliki dasar hukum berdasarkan Peraturan Otoritas Jasa Keuangan (POJK) Nomor 17 Tahun 2024 tentang Penyelenggaraan Kegiatan Usaha Bullion, yang memungkinkan lembaga jasa keuangan menjalankan bisnis emas secara terstruktur dan diawasi oleh OJK. Fungsi utama dari bank emas adalah menyediakan layanan simpanan emas, pembiayaan emas, perdagangan emas, dan penitipan emas dengan keamanan tinggi. Selain itu, bank emas juga menjadi perantara dalam pasar emas global yang melibatkan berbagai pihak seperti perusahaan perhiasan, pertambangan, dan investor besar.

Pemerintah telah menunjuk PT Bank Syariah Indonesia Tbk (BSI) dan Pegadaian untuk melaksanakan kegiatan usaha bank emas. Keduanya telah mendapatkan izin dari OJK untuk menjalankan layanan ini. Kehadiran bank emas diharapkan dapat meningkatkan devisa negara dan menghemat cadangan devisa karena logam mulia akan diproses dan disimpan di dalam negeri, bukan diekspor. Selain itu, bank emas juga dapat meningkatkan stabilitas moneter dengan menyediakan likuiditas emas kepada sistem perbankan domestik.

Namun, perbedaan mendasar antara bank emas dan bank konvensional terletak pada aset utama yang dikelola. Jika bank konvensional mengandalkan mata uang atau kredit, bank emas berfokus pada emas sebagai aset utama. Hal ini memungkinkan bank emas menjadi lebih terintegrasi dengan pasar internasional, terutama yang berhubungan dengan perdagangan emas global yang melibatkan lembaga seperti London Bullion Market Association (LBMA).

Beberapa tujuan utama pendirian bank emas ini termasuk mengurangi ketergantungan pada pasar luar negeri, meningkatkan transparansi dan regulasi dalam perdagangan emas, serta menciptakan likuiditas yang lebih baik di pasar emas domestik. Bank Indonesia juga dapat memanfaatkan emas sebagai bagian dari kebijakan moneter untuk menjaga stabilitas ekonomi.

Dampak Positif:

1. Peningkatan PDB: Diharapkan dapat meningkatkan PDB Indonesia hingga Rp 245 triliun dengan mengoptimalkan produksi dan pengelolaan emas.

2. Kemandirian Ekonomi: Mengurangi ketergantungan pada pasar luar negeri dan institusi keuangan asing dalam pengelolaan emas.

3. Meningkatkan Devisa Negara: Memungkinkan pengelolaan emas dalam negeri yang dapat menghemat cadangan devisa negara.

4. Kebijakan Moneter: Emas dapat digunakan untuk menjaga stabilitas ekonomi dan mendukung kebijakan moneter oleh Bank Indonesia.

Dampak Negatif:

1. Volatilitas Harga Emas: Fluktuasi harga emas di pasar internasional dapat mempengaruhi kestabilan ekonomi domestik jika tidak dikelola dengan hati-hati.

2. Ketergantungan pada Emas: Ketergantungan yang berlebihan pada emas sebagai instrumen keuangan dapat menimbulkan risiko jika pasar emas tidak stabil.

3. Tantangan Infrastruktur: Pengelolaan emas dalam jumlah besar memerlukan infrastruktur yang sangat canggih dan aman, yang dapat menjadi tantangan besar bagi bank emas di Indonesia.

Dengan adanya bank emas, Indonesia berpotensi memaksimalkan potensi logam mulia sebagai instrumen keuangan dan memperkuat perekonomian dalam negeri, namun perlu diwaspadai berbagai tantangan yang mungkin timbul dari fluktuasi pasar dan ketergantungan yang berlebihan pada emas.

Watchlist Saham

- AKRA

Ikhtisar Perusahaan

PT AKR Corporindo Tbk, perusahaan logistik dan rantai pasokan, bergerak dalam bidang distribusi dan perdagangan minyak bumi dan produk kimia dasar terutama di Indonesia. Perusahaan ini beroperasi melalui empat segmen: Perdagangan dan Distribusi, Layanan Logistik, Manufaktur, dan Kawasan Industri. Segmen Perdagangan dan Distribusi mendistribusikan produk minyak bumi dan berbagai bahan kimia dasar, seperti soda api, natrium sulfat, resin PVC, dan soda abu. Segmen Layanan Logistik menawarkan berbagai layanan logistik, termasuk penyewaan tangki penyimpanan dan gudang, pengemasan, penanganan pelabuhan, dan layanan transportasi terutama untuk produk kimia cair dan padat, dan minyak bumi. Segmen Manufaktur memproduksi dan menjual bahan perekat. Segmen Kawasan Industri menyewakan dan menjual tanah kawasan industri, penjualan listrik, dan layanan terkait lainnya kepada penyewa kawasan tersebut. Perusahaan ini juga terlibat dalam perdagangan dan penambangan batu bara; dan pengiriman domestik. Perusahaan ini sebelumnya dikenal sebagai PT Aneka Kimia Raya Tbk dan berganti nama menjadi PT AKR Corporindo Tbk pada bulan September 2004. Perusahaan ini didirikan pada tahun 1977 dan berkantor pusat di Jakarta, Indonesia. PT AKR Corporindo Tbk merupakan anak perusahaan dari PT Arthakencana Rayatama.

Industri logistik dan rantai pasokan, termasuk yang dijalankan oleh PT AKR Corporindo Tbk, menghadapi tantangan signifikan selama periode suku bunga tinggi pada 2021-2023. Kebijakan moneter ketat yang diterapkan oleh bank sentral utama, terutama Federal Reserve AS, menyebabkan kenaikan biaya pinjaman yang berdampak langsung pada sektor ini. Dalam lingkungan dengan suku bunga tinggi, perusahaan logistik yang bergantung pada pembiayaan untuk ekspansi dan investasi infrastruktur menghadapi kenaikan beban keuangan. Selain itu, biaya modal yang lebih mahal juga berdampak pada proyek ekspansi di segmen kawasan industri, yang biasanya membutuhkan investasi jangka panjang.

Selain tekanan dari sisi pembiayaan, industri logistik dan distribusi minyak bumi juga terdampak oleh volatilitas harga energi global. Kenaikan suku bunga sering kali beriringan dengan perlambatan ekonomi, yang menurunkan permintaan terhadap berbagai produk industri, termasuk bahan kimia dan energi yang didistribusikan oleh AKR Corporindo. Meskipun demikian, perusahaan dengan diversifikasi usaha yang baik, seperti AKR Corporindo yang memiliki segmen perdagangan, logistik, dan kawasan industri, dapat lebih tangguh dalam menghadapi tekanan ekonomi.

Dengan terpilihnya kembali Donald Trump sebagai Presiden AS ke-47, prospek industri logistik dan distribusi energi bisa mengalami pergeseran yang signifikan. Jika mengacu pada kebijakan sebelumnya, Trump cenderung mendorong kebijakan energi yang lebih pro-fosil, termasuk deregulasi industri minyak dan gas untuk meningkatkan produksi domestik AS. Jika kebijakan serupa kembali diterapkan, harga minyak global bisa mengalami tekanan turun karena peningkatan produksi energi AS. Hal ini bisa menguntungkan bagi AKR Corporindo dalam hal biaya pengadaan minyak bumi untuk distribusi, tetapi juga bisa menekan margin jika harga jual turun secara signifikan.

Di sisi lain, kebijakan proteksionisme Trump yang menekankan tarif impor dan perang dagang dapat kembali menciptakan volatilitas di pasar global. Jika terjadi peningkatan tarif impor bahan kimia atau energi dari negara lain ke AS, maka bisa terjadi gangguan pada rantai pasokan global yang dapat berdampak pada volume perdagangan bahan kimia dan minyak bumi yang didistribusikan AKR Corporindo. Namun, dengan permintaan domestik Indonesia yang tetap kuat dan dukungan pemerintah terhadap sektor industri dan logistik, AKR masih memiliki peluang pertumbuhan, terutama dalam ekspansi kawasan industri dan penguatan rantai distribusi domestik.

Ke depan, performa industri ini akan sangat bergantung pada kebijakan perdagangan global yang diterapkan AS serta arah kebijakan moneter dari Federal Reserve. Jika The Fed mulai menurunkan suku bunga seiring dengan siklus ekonomi baru, beban pembiayaan bagi perusahaan logistik dan rantai pasokan seperti AKR Corporindo bisa lebih ringan, yang memungkinkan peningkatan investasi dan ekspansi. Namun, ketidakpastian terkait kebijakan perdagangan dan geopolitik tetap menjadi faktor risiko yang perlu diperhatikan.

Analisa Laporan Keuangan

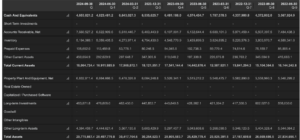

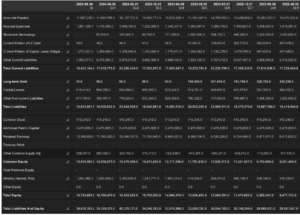

Pada laporan neraca terbaru per 30 September 2024, beberapa perubahan signifikan terjadi dalam komponen utama aset dan liabilitas perusahaan. Total aset tercatat sebesar Rp29,8 triliun, mengalami sedikit penurunan dibandingkan kuartal sebelumnya yang berada di Rp30,4 triliun. Penurunan ini terutama disebabkan oleh berkurangnya saldo kas dan setara kas, yang turun menjadi Rp4,65 triliun dari Rp6,64 triliun pada kuartal sebelumnya. Selain itu, piutang usaha bersih meningkat ke Rp7,66 triliun, naik dari Rp6,62 triliun, menunjukkan potensi peningkatan dalam aktivitas operasional yang menghasilkan pendapatan kredit.

Sisi persediaan juga mengalami kenaikan dari Rp5,06 triliun menjadi Rp5,19 triliun, yang dapat mengindikasikan peningkatan akumulasi barang siap jual atau proyek yang sedang berjalan. Aset tetap bersih mengalami sedikit kenaikan dari Rp6,48 triliun menjadi Rp6,83 triliun, yang dapat mencerminkan investasi dalam aset produktif atau perbaikan dalam depresiasi.

Di sisi liabilitas, utang usaha mengalami kenaikan yang cukup signifikan dari Rp7,01 triliun menjadi Rp8,66 triliun, yang dapat mengindikasikan peningkatan aktivitas pembelian atau pembayaran yang ditunda. Sementara itu, utang jangka panjang mengalami sedikit penurunan dari Rp3,62 triliun menjadi Rp3,31 triliun, menunjukkan adanya pelunasan sebagian utang.

Dari sisi ekuitas, laba ditahan mengalami sedikit penurunan menjadi Rp8,89 triliun dari sebelumnya Rp9,41 triliun, yang mungkin disebabkan oleh distribusi dividen atau penurunan laba bersih. Meskipun demikian, total ekuitas tetap stabil di Rp13,6 triliun, mencerminkan posisi keuangan yang masih kuat meskipun terdapat beberapa perubahan pada komponen aset dan liabilitas.

Secara keseluruhan, neraca menunjukkan beberapa pergeseran dalam arus kas dan utang, yang dapat berdampak pada fleksibilitas keuangan perusahaan dalam menghadapi kuartal berikutnya. Namun, dengan saldo kas yang masih cukup besar dan ekuitas yang stabil, perusahaan masih memiliki ruang manuver dalam menghadapi dinamika pasar yang mungkin terjadi.

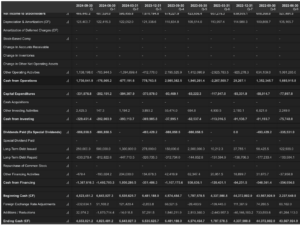

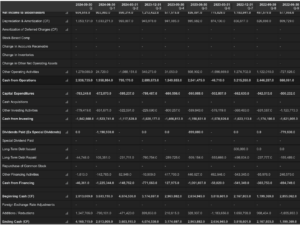

Pada laporan arus kas per 30 September 2024, arus kas dari operasi tercatat sebesar Rp1,73 triliun, mengalami pemulihan signifikan dari kuartal sebelumnya yang negatif sebesar Rp176,0 miliar. Peningkatan ini terutama disebabkan oleh perbaikan dalam aktivitas operasi lainnya, yang sebelumnya mencatat arus keluar sebesar Rp705,9 miliar, kini berbalik menjadi arus masuk sebesar Rp1,13 triliun. Selain itu, laba bersih juga meningkat menjadi Rp466,4 miliar, naik dari Rp407,5 miliar pada kuartal sebelumnya, yang berkontribusi terhadap perbaikan arus kas operasional.

Di sisi arus kas investasi, terdapat arus keluar sebesar Rp329,5 miliar, sedikit lebih tinggi dibandingkan kuartal sebelumnya sebesar Rp202,0 miliar. Peningkatan ini terutama berasal dari belanja modal yang meningkat menjadi Rp331,9 miliar, dibandingkan dengan Rp202,1 miliar pada kuartal sebelumnya. Namun, adanya pemasukan dari aktivitas investasi lainnya sebesar Rp2,42 miliar membantu mengimbangi tekanan pada arus kas investasi.

Pada arus kas pendanaan, perusahaan mencatat arus keluar sebesar Rp1,37 triliun, sedikit lebih rendah dari kuartal sebelumnya sebesar Rp1,49 triliun. Faktor utama yang memengaruhi adalah pembayaran dividen sebesar Rp986,9 miliar, yang tetap stabil dari kuartal sebelumnya. Selain itu, terdapat pembayaran utang jangka panjang sebesar Rp630,3 miliar, yang menurun dibandingkan kuartal sebelumnya sebesar Rp812,8 miliar, menandakan upaya pengelolaan utang yang lebih konservatif.

Saldo kas akhir perusahaan tercatat sebesar Rp4,65 triliun, mengalami sedikit penurunan dari Rp4,82 triliun pada kuartal sebelumnya, tetapi masih berada pada tingkat yang cukup solid. Secara keseluruhan, perbaikan dalam arus kas operasi menjadi faktor utama dalam menjaga likuiditas perusahaan, meskipun belanja modal dan distribusi dividen tetap memberikan tekanan pada arus kas keluar.

Analisa Rasio Keuangan

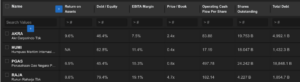

Dari sisi profitabilitas, AKRA mencatatkan Return on Assets sebesar 9,6%, yang lebih tinggi dibandingkan PGAS (6,9%) dan RAJA (8,8%). EBITDA margin AKRA sebesar 7,5%, menunjukkan efisiensi operasional yang relatif lebih rendah dibandingkan PGAS (15,3%), HUMI (11,4%), dan RAJA (19,1%). Ini mengindikasikan bahwa meskipun AKRA memiliki pengembalian aset yang cukup solid, margin keuntungan operasionalnya masih lebih kecil dibandingkan kompetitornya di sektor energi dan infrastruktur.

Dari sisi struktur modal, Debt to Equity Ratio AKRA sebesar 46,4%, yang hampir sebanding dengan PGAS (45,4%) namun jauh lebih rendah dibandingkan HUMI (62,8%) dan RAJA (79,4%). Ini menandakan bahwa AKRA memiliki struktur utang yang lebih konservatif dibandingkan RAJA dan HUMI, sehingga tingkat risiko keuangan relatif lebih terkendali. Dalam konteks valuasi, Price to Book (PBV) AKRA berada di 2,4x, menunjukkan valuasi yang lebih premium dibandingkan PGAS (0,8x) dan HUMI (0,4x), tetapi masih jauh lebih murah dibandingkan RAJA (4,7x). Valuasi PBV yang lebih tinggi pada RAJA mencerminkan ekspektasi pertumbuhan yang lebih tinggi atau premium terhadap asetnya.

Dari segi kapasitas arus kas terhadap total utang, PGAS memiliki rasio Operating Cash Flow to Total Debt tertinggi sebesar 64,0%, yang menandakan bahwa perusahaan ini memiliki kemampuan terbaik dalam menghasilkan arus kas operasional relatif terhadap utang totalnya. RAJA berada di posisi kedua dengan 41,5%, menunjukkan bahwa meskipun memiliki DER yang cukup tinggi (79,4%), perusahaan ini tetap memiliki kapasitas arus kas yang kuat untuk membayar kewajibannya.

Sementara itu, AKRA mencatatkan rasio 33,2%, yang masih berada di tingkat moderat. Hal ini menunjukkan bahwa meskipun struktur utangnya lebih konservatif dibandingkan RAJA, kemampuannya untuk menghasilkan arus kas relatif terhadap total utang masih perlu ditingkatkan agar lebih kompetitif. HUMI memiliki rasio terendah sebesar 21,7%, yang mengindikasikan risiko lebih tinggi terkait kemampuan perusahaan dalam memenuhi kewajiban keuangannya melalui arus kas operasional.

Secara keseluruhan, AKRA memiliki keseimbangan yang baik dalam profitabilitas, struktur modal yang lebih konservatif, serta valuasi yang cukup premium dibandingkan dengan PGAS dan HUMI. Namun, dalam hal kapasitas arus kas terhadap total utang, perusahaan masih di bawah PGAS dan RAJA, sehingga penting untuk terus memantau bagaimana AKRA dapat meningkatkan efisiensi operasional dan pengelolaan arus kas guna mempertahankan daya saingnya di sektor energi dan infrastruktur.

Catalyst Positif

Strategi bisnis AKRA dalam melakukan ekspansi SPBU BP-AKR merupakan langkah yang berpotensi menguntungkan, mengingat permintaan bahan bakar yang masih kuat. Namun, volatilitas harga minyak global tetap menjadi tantangan utama yang dapat mempengaruhi margin keuntungan perusahaan. Selain itu, strategi pengembangan lahan industri juga dianggap sebagai peluang pertumbuhan yang menjanjikan bagi AKRA, terutama jika perusahaan mampu menarik investor asing dengan menawarkan lokasi lahan yang strategis untuk mendukung efisiensi operasional mereka.

Meskipun demikian, ada tantangan dalam segmen ini, seperti proses penjualan lahan yang cenderung memakan waktu lama serta hambatan regulasi yang dapat mempengaruhi kinerja AKRA. Meski begitu, target laba bersih perusahaan masih bisa tercapai, didukung oleh permintaan bahan bakar yang terus bertumbuh serta potensi peningkatan dari penjualan lahan, termasuk kesepakatan terbaru dengan PT Aneka Tambang Tbk (ANTM). Dari sisi profitabilitas, kondisi kas AKRA juga dinilai masih cukup baik, yang dapat memberikan fleksibilitas bagi perusahaan dalam menjalankan strategi bisnisnya.

Sementara itu, Research Analyst dari CGS International Sekuritas, Bob Setiadi, menilai bahwa bisnis perdagangan dan distribusi AKRA masih menghadapi berbagai tantangan. Akibatnya, CGS International Sekuritas menurunkan proyeksi volume penjualan bahan bakar minyak (BBM) AKRA sebesar 1% serta memperkirakan penurunan spread minyak bumi sebesar 3% untuk periode 2025-2026. Bob juga melihat adanya perlambatan dalam penjualan lahan industri, yang dapat berdampak pada valuasi bisnis utilitas kawasan JIIPE.

Sebagai konsekuensi dari perlambatan ini, CGS International Sekuritas merevisi perkiraan penjualan lahan JIIPE untuk tahun 2025-2026 menjadi 80 hektare, serta menurunkan proyeksi laba bersih AKRA setelah pajak sebesar 6-11% untuk periode 2024-2026. Meski demikian, Bob masih memperkirakan bahwa baik pendapatan maupun laba bersih AKRA akan tetap tumbuh di tahun 2025, dengan estimasi pendapatan mencapai Rp38,75 triliun, meningkat tipis dibandingkan proyeksi 2024 sebesar Rp38,25 triliun. Adapun laba bersih di 2025 diperkirakan mencapai Rp2,4 triliun, lebih tinggi dari estimasi tahun 2024 sebesar Rp2,17 triliun.

Valuasi Fundamental

Metode #1 (Mean Multiple)

Diketahui:

– Current Price: Rp 1240

– Current PE Ratio: 10.12

– Mean PE Ratio: 13.51

Dengan demikian, harga wajar aham AKRA berdasarkan mean PE sebesar 13,51 adalah sekitar Rp1.662. Ini menunjukkan bahwa harga saham AKRA saat ini berada di bawah valuasi rata-rata historisnya, yang mengindikasikan adanya potensi kenaikan apabila pasar kembali menghargai saham ini pada level PE rata-rata. Namun, perlu diperhatikan faktor eksternal seperti kondisi pasar, pertumbuhan laba, serta prospek bisnis sebelum mengambil keputusan investasi.

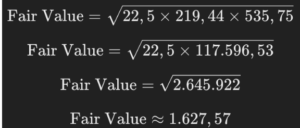

Metode #2 (Graham Number)

Diketahui:

Earnings Per Share (EPS): Rp 219.44

Book Value Per Share (BVPS): Rp 535.75

Dengan demikian, nilai wajar saham AKRA berdasarkan formula Benjamin Graham adalah sekitar Rp1.628. Formula ini dirancang untuk memberikan estimasi nilai intrinsik saham dengan mempertimbangkan laba per saham (EPS) dan nilai buku per saham (BVPS), yang mencerminkan pendekatan konservatif dalam valuasi. Jika harga pasar saat ini berada di bawah nilai ini, maka saham AKRA bisa dianggap sebagai peluang investasi menarik dari perspektif nilai intrinsik.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Pada chart mingguan (1W), saham AKRA mengalami tren turun setelah sebelumnya bergerak dalam rising channel yang akhirnya mengalami breakdown. Harga telah turun signifikan sejak mencapai level tertinggi di sekitar 1.900 dan kini mencoba melakukan rebound dari area support utama di sekitar 1.100-1.200. Saat ini, harga sedang menguji kembali area MA 200 (1.202) yang berpotensi menjadi titik support dinamis dalam jangka menengah.

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan adanya bullish momentum, dengan kenaikan volume yang cukup signifikan, mengindikasikan adanya minat beli yang mulai meningkat di area support ini. Jika harga mampu bertahan di atas MA 200 dan menembus MA 50 di 1.553, maka konfirmasi pembalikan tren bisa lebih valid. Namun, jika gagal menembus resistance, ada kemungkinan harga mengalami rejection dan kembali ke support sebelumnya.

Potensi Target dan Stop Loss

Jika harga mampu bertahan dan melanjutkan rebound, target pertama berada di 1.400-1.450, yang merupakan area resistance sebelumnya dan juga berdekatan dengan EMA 21. Jika level ini berhasil ditembus, target berikutnya berada di 1.550-1.600, yang berdekatan dengan MA 50 dan merupakan resistance yang cukup kuat. Sebaliknya, jika harga kembali turun dan gagal bertahan di atas MA 200, maka ada risiko harga kembali menguji area support di 1.100, dan jika breakdown lebih lanjut terjadi, potensi penurunan ke area 930-950 dapat terbuka. Stop loss ideal dapat ditempatkan di bawah 1.150 untuk mengantisipasi risiko breakdown lebih dalam.

Secara keseluruhan, AKRA sedang mencoba bangkit dari level support kunci dengan momentum bullish awal. Namun, konfirmasi lebih lanjut dengan breakout resistance akan menjadi penentu apakah pemulihan ini berlanjut atau hanya sekadar technical rebound sebelum kembali ke tren turun.

2. AMRT

Ikhtisar Perusahaan

PT Sumber Alfaria Trijaya Tbk bergerak di bidang distribusi eceran produk konsumen di Indonesia. Perusahaan ini menawarkan produk makanan, minuman, dan non-makanan. Perusahaan ini juga mengoperasikan jaringan minimarket dan layanan waralaba dengan merek Alfamart. Selain itu, perusahaan ini bergerak di bidang distribusi eceran kosmetik; distribusi eceran produk konsumen melalui internet; dan bisnis farmasi. Perusahaan ini didirikan pada tahun 1989 dan berkantor pusat di Tangerang, Indonesia. PT Sumber Alfaria Trijaya Tbk merupakan anak perusahaan dari PT. Sigmantara Alfindo.

Selama periode 2021 hingga 2023, sektor ritel dan distribusi ini mengalami tantangan yang signifikan, terutama akibat kebijakan suku bunga tinggi yang diterapkan oleh Bank Indonesia dan kebijakan moneter global yang dipengaruhi oleh Federal Reserve AS.

Kenaikan suku bunga yang tajam, yang bertujuan untuk menanggulangi inflasi, menyebabkan daya beli masyarakat tertekan, sehingga mengurangi konsumsi rumah tangga.

Bagi PT Sumber Alfaria Trijaya Tbk, yang mengoperasikan jaringan minimarket seperti Alfamart, dampaknya cukup terasa. Meski sektor ritel termasuk sektor yang cenderung tahan banting dalam menghadapi inflasi, tingginya suku bunga menyebabkan penurunan daya beli dan peningkatan biaya operasional. Biaya pinjaman yang lebih tinggi membuat pengusaha minimarket lebih berhati-hati dalam memperluas jaringan mereka atau melakukan investasi baru. Namun, permintaan untuk produk-produk sehari-hari seperti makanan dan minuman tetap tinggi, meski ada penurunan konsumsi barang non-pokok dan kosmetik, yang mungkin terdampak lebih signifikan oleh ketidakpastian ekonomi.

Menilai prospek ke depan, kinerja PT Sumber Alfaria Trijaya Tbk kemungkinan akan sangat dipengaruhi oleh kebijakan ekonomi global dan domestik, serta faktor-faktor politik yang berpengaruh. Dengan Donald Trump yang terpilih kembali sebagai Presiden AS, kebijakan ekonomi yang lebih proteksionis dan langkah-langkah yang lebih agresif dalam mengurangi defisit perdagangan dapat mempengaruhi ekonomi global, termasuk Indonesia. Selama masa jabatannya sebelumnya, Trump cenderung lebih fokus pada pemotongan pajak dan deregulasi untuk merangsang pertumbuhan ekonomi domestik, yang meskipun dapat mempercepat ekspansi ekonomi, juga berpotensi meningkatkan ketidakpastian dalam hubungan perdagangan internasional. Hal ini bisa berdampak pada biaya impor barang, yang dapat mempengaruhi margin keuntungan perusahaan ritel seperti Alfamart, terutama untuk barang-barang impor.

Selain itu, ketegangan perdagangan yang lebih besar dengan negara-negara besar, seperti China, bisa mempengaruhi rantai pasokan global dan menciptakan hambatan dalam distribusi barang. Meski demikian, di sisi positif, jika Trump melanjutkan kebijakan-kebijakan deregulasi dan stimulus fiskal, hal ini bisa mendukung pertumbuhan ekonomi yang lebih kuat, yang pada gilirannya bisa meningkatkan konsumsi domestik dan memberikan dorongan bagi sektor ritel.

Secara keseluruhan, meskipun sektor ritel cenderung tahan banting, PT Sumber Alfaria Trijaya Tbk perlu siap menghadapi volatilitas yang ditimbulkan oleh kebijakan moneter domestik dan global, serta faktor politik luar negeri, yang bisa mempengaruhi daya beli konsumen dan biaya operasional dalam jangka pendek hingga menengah. Ke depannya, perusahaan perlu terus beradaptasi dengan perubahan kebijakan dan tren konsumsi yang berkembang, serta memperkuat posisinya di pasar untuk tetap tumbuh di tengah tantangan yang ada.

Analisa Laporan Keuangan

Pada laporan neraca per 30 September 2024, total aset perusahaan tercatat sebesar Rp36,6 triliun, meningkat dari Rp35,1 triliun pada kuartal sebelumnya. Peningkatan ini terutama didorong oleh kenaikan saldo kas dan setara kas, yang naik dari Rp2,8 triliun menjadi Rp4,16 triliun, menandakan perbaikan likuiditas dalam periode tersebut. Selain itu, persediaan sedikit turun dari Rp11,2 triliun menjadi Rp11,04 triliun, yang dapat mencerminkan peningkatan penjualan atau efisiensi dalam manajemen persediaan.

Di sisi aset tetap, Property, Plant, and Equipment (PP&E), net meningkat dari Rp15,8 triliun menjadi Rp16,3 triliun, mengindikasikan adanya investasi tambahan dalam aset jangka panjang. Sementara itu, piutang usaha bersih mengalami kenaikan marginal dari Rp2,39 triliun menjadi Rp2,41 triliun, menunjukkan stabilitas dalam arus kas operasional terkait penerimaan dari pelanggan.

Pada sisi liabilitas, utang usaha mengalami kenaikan dari Rp11,6 triliun menjadi Rp11,5 triliun, sedangkan beban yang masih harus dibayar juga naik dari Rp1,18 triliun menjadi Rp1,28 triliun, yang bisa mencerminkan peningkatan kewajiban operasional jangka pendek. Di sisi lain, utang jangka panjang tetap stabil di sekitar Rp43 miliar, menunjukkan tidak adanya perubahan signifikan dalam struktur pembiayaan jangka panjang perusahaan.

Dari perspektif ekuitas, laba ditahan naik dari Rp11,76 triliun menjadi Rp12,37 triliun, yang mengindikasikan akumulasi laba bersih yang tidak didistribusikan sebagai dividen. Total ekuitas juga meningkat menjadi Rp16,78 triliun dari sebelumnya Rp16,19 triliun, menunjukkan fundamental keuangan yang lebih kuat seiring dengan meningkatnya profitabilitas.

Secara keseluruhan, perusahaan menunjukkan perbaikan dalam likuiditas dan akumulasi ekuitas yang solid, sementara kewajiban tetap terjaga pada tingkat yang relatif stabil. Peningkatan saldo kas dan aset tetap memberikan indikasi bahwa perusahaan memiliki fleksibilitas keuangan yang lebih baik dalam menghadapi periode mendatang.

Pada laporan arus kas per 30 September 2024, perusahaan mencatat arus kas dari operasi sebesar Rp2,94 triliun, meningkat dari Rp1,96 triliun pada kuartal sebelumnya. Peningkatan ini terutama didorong oleh kenaikan laba bersih yang mencapai Rp604,5 miliar, meskipun lebih rendah dibandingkan kuartal sebelumnya sebesar Rp905,9 miliar. Selain itu, kontribusi dari aktivitas operasi lainnya yang mencapai Rp1,28 triliun juga menjadi faktor utama dalam peningkatan arus kas operasional.

Di sisi arus kas investasi, perusahaan mencatat arus keluar sebesar Rp1,54 triliun, meningkat dibandingkan kuartal sebelumnya yang sebesar Rp1,52 triliun. Pengeluaran ini terutama berasal dari belanja modal ang mencapai Rp763,2 miliar, meningkat dari Rp672,1 miliar pada kuartal sebelumnya, menandakan adanya investasi tambahan dalam aset tetap. Selain itu, aktivitas investasi lainnya juga mencatat arus kas keluar sebesar Rp779,4 miliar.

Pada arus kas dari pendanaan, perusahaan mengalami arus keluar yang lebih rendah di kuartal ini, hanya sebesar Rp46,4 miliar, dibandingkan dengan Rp1,23 triliun pada kuartal sebelumnya. Penurunan ini terutama disebabkan oleh berkurangnya pembayaran dividen, di mana pada kuartal sebelumnya perusahaan membayar Rp1,19 triliun, sementara pada kuartal ini tidak ada pembayaran dividen yang tercatat.

Dari sisi likuiditas, saldo kas akhir perusahaan mengalami peningkatan menjadi Rp4,16 triliun, dibandingkan dengan Rp2,81 triliun pada kuartal sebelumnya. Hal ini menunjukkan perbaikan dalam arus kas yang dihasilkan dari operasi serta manajemen pengeluaran yang lebih terkendali dalam aktivitas pendanaan.

Secara keseluruhan, perusahaan menunjukkan perbaikan dalam arus kas operasi yang lebih kuat dibandingkan kuartal sebelumnya, didukung oleh peningkatan penerimaan kas operasional. Meskipun terdapat peningkatan belanja modal, kondisi likuiditas tetap terjaga dengan baik seiring dengan stabilnya arus kas pendanaan.

Analisa Rasio Keuangan

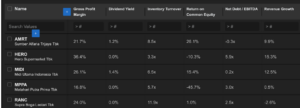

Dari segi profitabilitas, AMRT memiliki gross profit margin sebesar 21,7%, lebih rendah dibandingkan HERO (36,4%), MIDI (26,1%), dan RANC (24,0%), tetapi masih lebih tinggi dari MPPA (16,8%). Meskipun margin kotor AMRT lebih kecil, ini dapat dikompensasi dengan efisiensi operasional yang lebih baik, terutama melalui perputaran persediaan yang tinggi.

Dari sisi efisiensi operasional, AMRT mencatatkan inventory turnover sebesar 8,5x, yang merupakan rasio tertinggi di antara pesaingnya. Ini menandakan bahwa AMRT memiliki perputaran stok yang lebih cepat dibandingkan HERO (3,3x), MIDI (6,5x), MPPA (5,7x), dan RANC (11,9x). Rasio inventory turnover yang tinggi menunjukkan bahwa perusahaan lebih cepat dalam menjual barang dagangan sebelum menjadi stok yang tidak terjual, yang dapat berdampak positif pada arus kas operasional.

Dari perspektif profitabilitas terhadap ekuitas, AMRT memiliki Return on Common Equity (ROE) sebesar 26,1%, tertinggi di antara para pesaingnya. MIDI mencatatkan ROE sebesar 15,4%, sementara HERO (-10,3%) dan MPPA (-45,7%) mengalami profitabilitas negatif, mencerminkan kesulitan dalam menciptakan nilai bagi pemegang saham. ROE yang tinggi pada AMRT menunjukkan bahwa perusahaan mampu menghasilkan keuntungan yang lebih besar dibandingkan modal pemegang sahamnya, menandakan efisiensi dalam penggunaan ekuitas.

Dari segi struktur keuangan, AMRT memiliki Net Debt to EBITDA sebesar -0,3x, yang berarti perusahaan memiliki arus kas yang cukup kuat sehingga memiliki net cash daripada net debt. Ini memberikan fleksibilitas keuangan yang tinggi, memungkinkan perusahaan untuk bertahan dalam kondisi pasar yang fluktuatif. Sebagai perbandingan, HERO memiliki rasio Net Debt to EBITDA sebesar 5,9x, yang menunjukkan beban utang yang cukup tinggi. MIDI berada di 0,2x, yang masih relatif sehat, sementara MPPA dan RANC masing-masing mencatatkan 3,0x dan 2,5x, yang mengindikasikan struktur utang yang lebih berat dibandingkan AMRT.

Dari sisi pertumbuhan pendapatan, AMRT mencatatkan pertumbuhan sebesar 9,9%, yang masih lebih rendah dibandingkan HERO (15,3%) dan MIDI (12,5%), tetapi jauh lebih baik dibandingkan MPPA (0,5%) dan RANC (-2,6%), yang mengalami kontraksi. Pertumbuhan pendapatan yang solid ini menandakan bahwa AMRT masih mampu meningkatkan skala bisnisnya meskipun di tengah persaingan ketat di industri ritel.

Secara keseluruhan, AMRT unggul dalam hal efisiensi operasional, perputaran persediaan yang tinggi, profitabilitas terhadap ekuitas, serta struktur keuangan yang solid dengan net cash position. Sementara beberapa kompetitor memiliki margin kotor yang lebih tinggi atau pertumbuhan yang lebih cepat, AMRT tetap menjadi salah satu pemain terkuat di sektor ritel dengan fundamental yang stabil dan risiko keuangan yang lebih rendah dibandingkan pesaingnya.

Catalyst Positif

PT Sumber Alfaria Trijaya Tbk. (AMRT), pengelola jaringan ritel Alfamart, diperkirakan akan mengalami peningkatan kinerja pada kuartal II/2025, berkat momentum Ramadan dan Lebaran yang sebentar lagi berlangsung. Menurut analis Stocknow.id, Abdul Haq Al-Faruqy, tren historis dalam tiga tahun terakhir menunjukkan bahwa AMRT selalu mencatatkan pertumbuhan kinerja pada periode ini, dengan rata-rata peningkatan pendapatan sebesar 9,5% dan kenaikan laba bersih hingga 37,6%. Hal ini mengindikasikan bahwa Ramadan menjadi faktor pendorong positif bagi sektor ritel, termasuk Alfamart, seiring dengan meningkatnya konsumsi masyarakat selama periode tersebut.

Meskipun menghadapi persaingan yang ketat, AMRT tetap menjalankan strategi ekspansi dengan menargetkan pembukaan 800 gerai baru pada 2025, meskipun sebelumnya telah menutup 400 gerai pada 2024. Langkah ini mencerminkan strategi perusahaan dalam melakukan restrukturisasi operasional dengan lebih selektif, yakni menutup toko yang kurang menguntungkan dan menggantikannya dengan cabang baru di lokasi yang lebih strategis dan efisien dari segi biaya operasional. Selain itu, AMRT juga disarankan untuk terus melakukan diversifikasi produk dan layanan, meningkatkan variasi barang, serta memperkuat integrasi dengan sistem pembayaran digital guna mempertahankan daya saing. Kemitraan dengan UMKM lokal juga dianggap sebagai strategi yang efektif untuk menghadirkan produk yang lebih unik sekaligus memperkuat hubungan dengan komunitas lokal.

Meski prospek pertumbuhan AMRT terlihat positif, perusahaan tetap menghadapi tantangan dari sisi makroekonomi, terutama terkait dengan inflasi. Inflasi Indonesia pada Januari 2025 tercatat sebesar 0,76% secara tahunan, yang menunjukkan tren penurunan daya beli masyarakat. Bahkan, sejak Desember 2024, terjadi deflasi meskipun terdapat perayaan Natal dan Tahun Baru yang seharusnya mendorong konsumsi. Jika inflasi tetap rendah atau deflasi berlanjut, hal ini bisa menjadi hambatan bagi AMRT dalam mengoptimalkan keuntungan selama Ramadan 2025. Namun, secara historis, inflasi cenderung meningkat setelah Ramadan, sehingga daya beli masyarakat diperkirakan akan kembali membaik, yang pada akhirnya dapat memberikan dampak positif bagi kinerja perusahaan.

Dengan prospek positif menjelang Ramadan, saham AMRT dinilai memiliki peluang investasi yang menarik. Jika momentum Ramadan mampu kembali mendorong penjualan sebagaimana tahun-tahun sebelumnya, maka harga saham AMRT berpotensi mengalami apresiasi signifikan. Hiingga kuartal III/2024, AMRT membukukan laba bersih sebesar Rp2,39 triliun, naik 9,52% YoY dibandingkan periode yang sama tahun sebelumnya yang mencapai Rp2,19 triliun. Pendapatan bersih perusahaan juga meningkat 10,23% YoY, mencapai Rp88,21 triliun dibandingkan tahun sebelumnya yang sebesar Rp80,24 triliun. Sektor makanan menjadi penyumbang terbesar dengan nilai Rp62,37 triliun, naik 10,25% YoY, sementara segmen non-makanan juga mengalami pertumbuhan 9,54%, mencapai Rp25,84 triliun.

Valuasi Fundamental

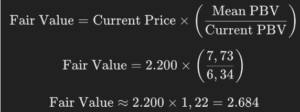

Metode #1

Diketahui:

- Current Price: Rp 2200

- Current PE Ratio: 6.34

- Mean PE Ratio: 7.73

Dengan demikian, harga wajar aham AMRT berdasarkan mean PBV sebesar 7,73 adalah sekitar Rp2.684. Ini menunjukkan bahwa harga saham AMRT saat ini berada sedikit di bawah valuasi rata-rata historisnya, yang mengindikasikan adanya potensi kenaikan sekitar 22% apabila pasar kembali menghargai saham ini pada level PBV rata-rata. Namun, sebelum mengambil keputusan investasi, penting untuk mempertimbangkan faktor eksternal seperti kondisi industri, prospek pertumbuhan bisnis, serta pergerakan pasar secara keseluruhan.

Metode #2

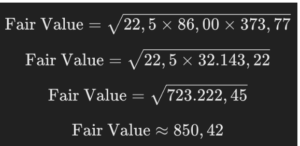

Diketahui:

– Earnings Per Share (EPS): Rp 86.99

– Book Value Per Share (BVPS): Rp 373.77

Dengan demikian, harga wajar saham AMRT berdasarkan formula Benjamin Graham adalah sekitar Rp850. Formula ini mempertimbangkan laba per saham (EPS) dan nilai buku per saham (BVPS), yang mencerminkan pendekatan konservatif dalam valuasi saham.

Jika harga pasar saat ini masih jauh di atas nilai wajar ini , ini mengindikasikan bahwa saham AMRT diperdagangkan dengan valuasi premium dibandingkan dengan pendekatan nilai intrinsik konservatif. Investor yang mengacu pada strategi nilai perlu mempertimbangkan faktor lain seperti prospek pertumbuhan, struktur pasar, dan strategi ekspansi perusahaan sebelum mengambil keputusan investasi.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Pada chart mingguan (1W), saham AMRT menunjukkan tren turun yang tajam setelah mengalami breakdown dari support sebelumnya di area 2.800. Tekanan jual yang tinggi terlihat dari volume besar yang mengiringi penurunan harga, menandakan adanya panic selling atau aksi jual institusional. Saat ini, harga mencoba melakukan rebound dari level 2.200 dan bertahan di atas MA 200 (2.312), yang bisa menjadi level support psikologis dalam jangka menengah.

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan bullish engulfing, yang merupakan sinyal pembalikan jangka pendek setelah penurunan tajam. Namun, pola ini masih perlu konfirmasi lebih lanjut dalam bentuk close di atas 2.470 (Fibonacci 0.382) agar dapat dianggap sebagai awal dari pemulihan harga yang lebih kuat. Jika harga kembali melemah dan gagal mempertahankan area 2.312 (MA 200), maka ada risiko penurunan lebih lanjut.

Potensi Target dan Stop Loss

Jika rebound ini berlanjut, target pertama berada di 2.470 (Fibonacci 0.382) sebagai resistance terdekat. Jika level ini berhasil ditembus, target berikutnya adalah 2.580 (Fibonacci 0.5) dan 2.700 (Fibonacci 0.618), yang berdekatan dengan MA 50. Sebaliknya, jika harga kembali turun dan gagal bertahan di atas MA 200 (2.312), maka ada risiko harga turun kembali ke 1.815 (-0.272 Fibonacci extension) dan bahkan 1.475 (-0.618 Fibonacci extension) jika tekanan jual kembali meningkat. Stop loss ideal dapat ditempatkan di bawah 2.200 untuk mengantisipasi skenario breakdown lebih lanjut.

Secara keseluruhan, AMRT sedang mencoba melakukan rebound setelah koreksi tajam. Namun, konfirmasi breakout di atas level resistance utama akan menjadi kunci apakah pemulihan ini berlanjut atau hanya pullback sementara sebelum melanjutkan tren turun.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia