PT Fawz Finansial Indonesia

NEWSLETTER

1 Mei 2024

| 16 April 2024 | 30 April 2024 | Perbedaan | % | |

|---|---|---|---|---|

| IHSG | 7.164 | 7.156 | -8 | -0.1% |

| LQ45 | 963 | 915 | -48 | -5.0% |

| EIDO | 21.48 | 20.7 | -0.78 | -3.6% |

| Japan Nikkei 225 | 39.233 | 38.351 | -882 | -2.2% |

| Shanghai CI | 3.057 | 3.104 | 47 | 1.5% |

| Dow Jones | 37.735 | 38.386 | 651 | 1.7% |

| Nasdaq | 15.885 | 15.983 | 98 | 0.6% |

| Emas | 2.401 | 2.345 | -56 | -2.3% |

Indeks LQ45 Dirombak, Ini Deretan Saham yang Masuk dan Keluar!

Bursa Efek Indonesia (BEI) baru saja melakukan evaluasi mayor atau perombakan besar terhadap susunan penghuni indeks LQ45, yang periode efektif konstituennya berlangsung mulai dari 2 Mei hingga 31 Juli 2024. Indeks LQ45 sendiri adalah representasi dari 45 emiten yang ada di BEI yang dipilih berdasarkan kriteria likuiditas tertinggi dan kapitalisasi pasar terbesar, serta kriteria-kriteria lain yang sudah ditentukan.

Adapun dalam perubahan mayor ini, ada dua saham baru yang masuk jajaran Indeks LQ45, yaitu PT Amman Mineral Internasional Tbk (AMMN) dan PT Indosat Tbk (ISAT). Sementara dua saham yang dikeluarkan adalah PT Mitra Pack Tbk (PTMP) dan PT Elang Mahkota Teknologi Tbk (EMTK).

Pada perdagangan hari Kamis (25/4/2024), dua saham yang masuk ke jajaran indeks LQ45 ini pun terpantau melesat, dengan saham AMMN naik 4,97% ke level Rp 9.500 per saham, dan saham ISAT juga naik 0,67% ke level Rp 11.200 per saham. Sementara itu, dua saham yang dikeluarkan dari indeks ini terpantau anjlok, dengan saham PTMP ditutup turun 15% ke level Rp 119 per saham, dan saham EMTK anjlok 1,08% ke level Rp 366 per saham.

Sebagai informasi, BEI akan melakukan rebalancing indeks utama seperti indeks LQ45, IDX30, dan IDX80 setiap 3 bulan sekali dari sebelumnya 6 bulan sekali. Kebijakan baru ini pun akan berlangsung mulai April 2024. Penyesuaian ini dilakukan sebagai salah satu upaya BEI untuk mengikuti perkembangan pasar modal dan memenuhi kebutuhan indeks yang lebih relevan dengan dinamika pasar saat ini.

Harga Saham BBRI Anjlok ke Level Rp 4.700 an, Saatnya Buy or Bye?

Harga saham PT Bank Rakyat Indonesia Tbk (BBRI) terpantau terus mengalami penurunan hingga ditutup di level Rp 4.770 per saham pada perdagangan hari Senin (29/4/2024). Penurunan harga saham BBRI tak lepas dari gencarnya investor asing yang melepas saham BBRI. Adapun pada awal pekan kemarin, investor asing mencatatkan net sell sebesar Rp 400,95 miliar di seluruh pasar. Lantas, apakah ini menjadi kesempatan untuk akumulasi, atau justru sudah waktunya untuk keluar?

Anjloknya saham BBRI sendiri terjadi karena ada ekspektasi bahwa kinerja perusahaan pada tahun 2024 akan melambat. Ini terutama disebabkan oleh berakhirnya insentif restrukturisasi kredit UMKM Covid-19 pada Maret 2024. Kondisi ini menyebabkan BBRI menghadapi peningkatan dalam rasio kredit bermasalah dan memerlukan lebih banyak cadangan untuk mengantisipasi NPL, yang menghambat pertumbuhan laba bersih.

Selain itu, suku bunga yang tinggi juga berpotensi memperlambat pertumbuhan ekonomi dan berdampak negatif kepada BBRI, mengingat perlambatan ekonomi lebih terasa di segmen menengah ke bawah, yang merupakan target utama pasar kredit usaha mikro BBRI. Pelemahan kurs rupiah juga memberikan tekanan tambahan pada saham bank, khususnya BBRI. Pasalnya, pelemahan rupiah ini meningkatkan risiko inflasi, yang kemudian dapat menghambat pertumbuhan ekonomi dan berdampak lebih besar pada BBRI karena fokusnya pada segmen pasar mikro.

Meskipun begitu, fundamental BBRI hingga kuartal I-2024 masih terpantau cukup solid. Penurunan saham BBRI ini hanya terjadi karena kurangnya sentimen yang dapat membuat BBRI dinilai lebih tinggi dalam jangka pendek. Di sisi lain, para analis justru melihat ini sebagai peluang bagi investor untuk mulai mengakumulasi saham BBRI untuk investasi jangka panjang karena harganya yang sudah murah. Pasalnya, saham BBRI sendiri termasuk satu dari 45 saham anggota Indeks LQ45 alias yang memiliki fundamental kuat dan nilai kapitalisasi pasar terbesar.

Rugi Bersih Susut 78% Jadi Rp 862 Miliar di Kuartal I-2024, Saham GOTO Siap Tancap Gas?

PT GoTo Gojek Tokopedia Tbk (GOTO), perusahaan teknologi yang bergerak di bidang jasa ride hailing, e-commerce dan digital payment ini telah mengumumkan kinerja keuangannya di sepanjang kuartal I-2024. Berdasarkan laporan keuangannya, GOTO membukukan rugi bersih Rp 862 miliar atau susut 78% secara tahunan atau year on year (YoY) dari Rp 3,86 triliun di kuartal I-2023. Raihan tersebut pun didorong oleh pendapatan bersih GOTO yang tumbuh signifikan sebesar 22,4% secara tahunan dari Rp 2,07 triliun menjadi sebesar Rp 3,33 triliun di kuartal I-2024.

Secara rinci, pendapatan dari imbalan jasa berkontribusi sebesar Rp 1,58 triliun, kemudian jasa pengiriman berkontribusi sebesar Rp 1,38 triliun, jasa pinjaman sebesar Rp 284,67 miliar, lalu pendapatan dari imbalan iklan sebesar Rp 263,56 miliar, imbalan jasa e-commerce sebesar Rp 109,63 miliar dan pendapatan lain-lainnya sebesar Rp 457,76 miliar.

Sejalan dengan itu, jumlah biaya dan beban GOTO juga menyusut 31,93% YoY dari Rp 7,37 triliun menjadi Rp 5,02 triliun. Alhasil, rugi usaha GOTO mencapai Rp 941,96 miliar per kuartal I-2024, jauh lebih baik daripada kuartal I-2023 yang mencatatkan rugi usaha sebesar Rp 4,04 triliun.

GOTO pun tercatat memiliki arus kas dan aktivitas operasional sebesar minus Rp 185 miliar. Angka ini membaik secara signifikan dari negatif Rp 1,94 triliun per Maret 2024. Indikator EBITDA yang disesuaikan Grup GOTO juga mengalami perbaikan yang signifikan sebesar 91% YoY menjadi Rp 139 miliar per kuartal I-2024. Pada periode sama di 2023, EBITDA yang disesuaikan GOTO berada di posisi minus Rp 1,59 triliun.

Direktur Utama Grup GoTo Patrick Walujo menjelaskan pada kuartal I-2024, pihaknya telah mempercepat pelaksanaan strategi tersebut serta kembali melakukan investasi pada produk-produk andalan. Dengan capaian yang diraih ini, manajemen GOTO pun optimistis sedang berada di jalur yang tepat.

Bahkan, jelang rilis laporan keuangan kuartal I-2024 ini, JP Morgan memperbarui rekomendasinya untuk saham GOTO dari netral menjadi overweight, dengan prediksi bahwa harga saham GOTO memiliki potensi untuk naik lebih tinggi dari target harga yang telah ditetapkan oleh JP Morgan saat ini.

Konflik Iran-Israel Memanas, Saham Apa yang Berpotensi Cuan?

Iran telah meluncurkan lebih dari 300 drone dan rudal terhadap Israel pada hari Sabtu (13/4/2024), sebagai balasan atas serangan Israel terhadap gedung Konsulat Teheran di Damaskus pada awal bulan ini. Israel pada hari Jumat (19/4/2024) pun dilaporkan telah melakukan serangan balik terhadap Iran. Serangan balik Israel ke Iran ini pun menjadi tanda bahwa konflik geopolitik di Timur Tengah semakin memanas, dan bahkan berpotensi meluas apabila negara besar seperti AS dan Inggris ikut campur dalam konflik ini.

Perang seringkali menciptakan tingkat ketidakpastian yang tidak disukai oleh pasar. Pecahnya atau antisipasi perang dapat menyebabkan penjualan saham yang signifikan. Pada saat yang sama, investor mungkin akan mencari perlindungan dalam aset yang dianggap lebih aman seperti emas, obligasi, atau mata uang yang dianggap sebagai safe haven. Adapun harga emas sempat menembus US$ 2.400 per ons ketika konflik di Timur Tengah ini memanas.

Selain emas, harga komoditas seperti minyak dan batubara juga mengalami lonjakan tajam akibat konflik ini. Harga minyak West Texas Intermediate (WTI) bahkan mencapai US$ 85,66 per barel, dan harga minyak Brent mencapai US$ 90,45 per barel pada tanggal 14 April 2024, sementara harga batubara naik 0,38% menjadi US$ 132,5 per ton. Lantas, saham apa saja yang bakal diuntungkan di tengah konflik Iran dan Israel yang masih belum memiliki kejelasan ini?

1. PT Aneka Tambang Tbk (ANTM)

PT Aneka Tambang Tbk (ANTM) adalah perusahaan pertambangan dan logam terdiversifikasi yang berbasis di Indonesia. Perusahaan ini bergerak dalam bidang eksplorasi, eksploitasi, pengolahan, pemurnian dan pemasaran bijih nikel, feronikel, emas, perak, bauksit, batubara dan logam mulia lainnya. Perusahaan beroperasi di tiga segmen, yang terdiri dari nikel, emas dan kilang, serta bauksit dan alumina.

Berdasarkan segmennya, pendapatan ANTM di tahun 2023 sebagian besarnya berasal dari penjualan logam mulia dan permurnian yang tercatat sebesar Rp 26.4 miliar atau sekitar 64,3%, kemudian segmen nikel berkontribusi sebesar Rp 12.8 miliar atau sekitar 31,3%, segmen bauksit dan alumina sebesar Rp 1.6 miliar atau sekitar 4,1%, dan segmen lainnya berkontribusi sebesar Rp 61.1 juta atau sekitar 0,01% dari total pendapatan ANTM di sepanjang tahun 2023. Lantas, melihat emas yang masih menjadi sumber utama pendapatan ANTM, apakah saham ANTM akan ketiban berkah dari memanasnya konflik Iran-Israel yang membuat investor mengalihkan asetnya ke instrumen investasi yang lebih aman seperti emas?

Dalam situasi ekonomi dan politik yang tidak menentu, emas sering dianggap sebagai aset perlindungan. Karena itulah, harga emas biasanya akan terbang tinggi saat terjadi terjadi krisis ataupun perang. Meningkatnya harga emas karena memanasnya konflik Iran-Israel tentunya akan menguntungkan ANTM, mengingat sumber utama pendapatan ANTM berasal dari penjualan emas. Namun, Iran mengumumkan bahwa mereka tidak akan melakukan serangan balik terhadap Israel. Meredanya konflik antara kedua negara ini dapat menyebabkan harga emas turun, karena investor cenderung mengurangi perdagangan aset aman seperti emas dan dolar AS, dan beralih ke aset yang berisiko seperti saham. Harga emas dunia bahkan terpantau sudah terkoreksi 2,26% dalam minggu ini dan ditutup melemah di US$ 2.337 per ons pada perdagangan hari Jumat (26/4/2024).

Di sisi lain, The Fed yang awalnya diperkirakan akan menurunkan suku bunganya pada semester II-2024 ini, diproyeksikan akan menahan lebih lama suku bunganya di level yang tinggi (high for longer) karena ketidakpastian global yang masih memanas. Adapun menurut perangkat CME FedWatch, investor kini melihat peluang The Fed memangkas suku bunga pada Juni hanya 56,3%, turun dari ekspektasi pekan lalu di 63%, dan suku bunga AS diproyeksikan baru akan diturunkan sebesar 25 bps pada bulan Desember nanti. Suku bunga yang lebih tinggi pun mengurangi daya tarik untuk memegang emas, karena tidak memberikan imbal hasil. Nah, melihat harga emas yang diproyeksikan bakal melandai dalam jangka pendek ini, apakah saham ANTM masih layak untuk dikoleksi?

Meskipun harga emas diproyeksikan melandai dalam jangka pendek, ANTM masih berpotensi diuntungkan dari melonjaknya harga nikel, mengingat nikel menjadi penyumbang terbesar kedua terhadap pendapatan ANTM. Adapun harga nikel pada 22 April 2024 terpantau sempat berada di level US$ 19.712 per ton, semakin mendekati level psikologis US$ 20.000. Harga nikel pun masih berpotensi untuk mengalami penguatan seiring dengan larangan perdagangan produk logam nikel buatan Rusia yang diberlakukan oleh pemerintah AS dan Inggris, serta keterlambatan persetujuan rencana kerja dan anggaran biaya (RKAB) pertambangan nikel di Indonesia yang berpotensi mengurangi pasokan. Meningkatnya harga nikel pun berpotensi meningkatkan rata-rata harga jual (ASP), sehingga berdampak pada peningkatan pendapatan ANTM.

Selain itu, ANTM pun berencana untuk menaikkan target produksi dan penjualan komoditasnya di tahun ini. Menurut Sekretaris Perusahaan ANTM, Syarief Faisal, ANTM menargetkan peningkatan produksi sebesar 5% dari 21.473 ton nikel dalam feronikel (TNi) menjadi 22.464 ton TNi. Kemudian untuk komoditas bijih nikel, ANTM menargetkan total produksi bijih nikel konsolidasian sebesar 20,58 juta wet metric ton (wmt), atau meningkat 53% dari tahun lalu yang sebesar 13,45 juta wmt.

Sementara untuk komoditas bijih bauksit, ANTM menargetkan volume produksi sebesar 3,47 juta wmt, meningkat 72% dibandingkan dengan produksi tahun sebelumnya yang mencapai 2,01 juta wmt. Namun, untuk emas, ANTM menargetkan volume produksi sebesar 958 kg atau setara dengan 30.800 ons troy, menurun 20,7% dari produksi tahun sebelumnya yang mencapai 1.208 kg atau setara dengan 28.838 ons troy. Begitu pula dengan produksi alumina yang menurun tipis dari 160.940 ton alumina menjadi sebesar 160.000 ton. Nah, adanya peningkatan produksi nikel yang disertai dengan meningkatnya harga nikel ini pun diperkirakan akan mendorong kinerja ANTM, disamping harga emas yang melandai.

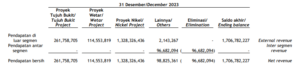

Laporan Keuangan ANTM

| 2023 – FY | 2022 – FY | 2021 – FY | |

| Pendapatan | 41,047,693,000 | 45,930,356,000 | 38,445,595,000 |

| Laba Bersih | 3,077,646,000 | 3,820,965,000 | 1,861,743,000 |

| Total Asset | 42,851,329,000 | 33,637,271,000 | 32,916,154,000 |

| Total Liabilitas | 11,685,659,000 | 9,925,211,000 | 12,079,056,000 |

| Total Ekuitas | 31,165,670,000 | 23,712,060,000 | 20,837,098,000 |

Berdasarkan laporan keuangannya, ANTM tercatat membukukan penurunan pendapatan dari Rp 45.9 miliar menjadi Rp 41.04 miliar di sepanjang tahun 2023. Sejalan dengan penurunan pendapatan, laba bersih perusahaan pun ikut tergerus dari Rp 3.8 miliar menjadi Rp 3.07 miliar. Di sisi lain, aset dan ekuitas perusahaan berhasil meningkat, dengan aset meningkat dari Rp 33.6 miliar menjadi Rp 42.8 miliar dan ekuitas naik dari Rp 23.7 miliar menjadi Rp 31.1 miliar.

Sementara itu, liabilitas perusahaan tercatat mengalami peningkatan dari Rp 9.9 miliar menjadi Rp 11.6 miliar di sepanjang tahun 2023. Meskipun mengalami peningkatan, jumlah liabilitas ini masih jauh lebih kecil dibandingkan ekuitas perusahaan, sehingga menandakan bahwa perusahaan masih berada dalam kondisi yang cukup solid. Hal ini pun terlihat dari rasio Debt-to-Equity (DER) perusahaan yang tercatat sebesar 38,14%.

Adapun dari segi valuasi, saham ANTM masih tergolong cukup murah dengan rasio Price to Book Value (PBV) nya berada di kisaran 1.25x, dan rasio Price-to-Earnings (PER) nya berada di kisaran 12.45x. Jadi, berdasarkan pembahasan di atas, saham ANTM masih layak untuk mendapatkan rekomendasi BUY.

2. PT Merdeka Copper Gold Tbk (MDKA)

PT Merdeka Copper Gold Tbk adalah perusahaan induk yang berfokus pada eksplorasi dan produksi emas, perak, tembaga dan mineral lainnya. Adapun berdasarkan segmennya, pendapatan MDKA di sepanjang tahun 2023 sebagian besarnya berasal dari segmen nikelnya yang berkontribusi sebesar US$ 1.3 miliar atau sekitar 77,8%, kemudian disusul oleh segmen emas dan perak yang berkontribusi sebesar US$ 261.7 juta atau sekitar 15,3%, segmen tembaga berkontribusi sebesar US$ 114.5 juta atau sekitar 6,7%, dan segmen lainnya berkontribusi sebesar US$ 96.8 juta atau sekitar 0,57% dari total pendapatan MDKA di tahun 2023.

Sementara berdasarkan letak geografisnya, dapat terlihat bahwa penjualan MDKA di Indonesia masih mendominasi dengan perolehan sebesar US$ 676.9 juta atau sekitar 39,6%, yang kemudian diikuti oleh Singapura sebesar US$ 388.7 juta atau sekitar 22,7%, dan Hongkong sebesar US$ 329.1 juta atau sekitar 19,2%, lalu China sebesar US$ 294.5 juta atau sekitar 17,2%. Berbeda dengan ANTM yang sumber pendapatan utamanya berasal dari emas, pendapatan MDKA justru didominasi oleh nikel. Lantas, bagaimana prospek MDKA kedepannya?

Seperti yang dijelaskan sebelumnya, harga nikel sendiri masih berpotensi untuk mengalami penguatan seiring dengan larangan perdagangan produk logam nikel buatan Rusia yang diberlakukan oleh pemerintah AS dan Inggris, serta keterlambatan persetujuan rencana kerja dan anggaran biaya (RKAB) pertambangan nikel di Indonesia yang berpotensi mengurangi pasokan. Meningkatnya harga nikel pun berpotensi meningkatkan rata-rata harga jual (ASP), sehingga berdampak pada peningkatan pendapatan MDKA. MDKA di sepanjang tahun 2023 juga mencatatkan produksi nikel sebesar 95.450 ton, yang terdiri dari 65.117 ton nikel dalam bentuk NPI dan 30.333 ton nikel dalam nikel matte.

Kapasitas produksi nikel PT Merdeka Copper Gold Tbk (MDKA) juga diproyeksikan akan meningkat seiring dengan pengoperasian 3 fasilitas pengolahan Rotary Kiln Electric Furnace (RKEF), yang meliputi fasilitas High-Pressure Acid Leach (HPAL) di Indonesia Morowali Industrial Park (IMIP) dan Indonesia Konawe Industrial Park (IKIP), yang diperkirakan akan mulai dioperasikan pada akhir 2024 untuk meningkatkan kapasitas produksi. Produksi nikel juga diharapkan akan diperkuat oleh Tambang Nikel SCM yang akan beroperasi penuh pada tahun 2024, dengan target produksi Saprolit sebanyak 4 juta ton dan Limonit sebanyak 11 juta ton. Nah, melihat adanya tambahan kapasitas produksi nikel MDKA yang dibarengi dengan peningkatan harga nikel, maka MDKA pun berpotensi diuntungkan.

Selain itu, MDKA juga dapat diuntungkan dari kenaikan harga tembaga. Harga tembaga berjangka di London Metal Exchange (LME) ditutup pada level US$ 9.768,65 per metrik ton pada perdagangan hari Kamis (25/4/2024), mendekati level psikologis US$ 10.000 per metrik ton. Harga tembaga pun diproyeksikan masih akan melanjutkan tren kenaikannya karena para pelaku pasar mengejar harga yang lebih tinggi setelah tawaran pengambilalihan oleh BHP terhadap Anglo American.

Sebagai informasi, BHP Group, perusahaan pertambangan terbesar di dunia, telah mengusulkan pengambilalihan saingannya Anglo American, dalam sebuah kesepakatan yang berpotensi mengguncang industri di saat permintaan tembaga melonjak. BHP mengatakan pada 25 April 2024 lalu bahwa mereka telah mendekati Anglo dengan tawaran senilai 31,1 miliar pound, atau sekitar US$ 39 miliar. Kesepakatan ini pun dianggap sebagai salah satu yang paling signifikan dalam industri pertambangan selama bertahun-tahun.

Jika kesepakatan ini nantinya berhasil, akuisisi ini akan menciptakan salah satu penambang tembaga terbesar di dunia pada saat permintaan global terhadap logam tersebut meningkat, yang menjadi krusial dalam transisi menuju energi ramah lingkungan. Adapun analis Goldman Sachs memperkirakan harga tembaga dapat mencapai US$ 12.000 per metrik ton dalam 12 bulan ke depan. Lantas, melihat pendapatan MDKA yang bakal disokong oleh peningkatan harga nikel dan tembaga, apakah saham MDKA sudah layak untuk dikoleksi?

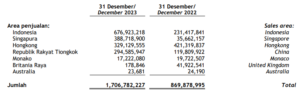

Laporan Keuangan MDKA

| 2023 – FY (USD) | 2022 – FY (USD) | 2021 – FY (USD) | |

| Pendapatan | 1,706,782,227 | 869,878,995 | 380,956,549 |

| Laba Bersih | ( 20,657,631 ) | 58,423,197 | 36,138,677 |

| Total Asset | 4,964,258,915 | 3,876,665,735 | 1,278,592,659 |

| Total Liabilitas | 2,200,203,593 | 1,851,832,467 | 499,182,362 |

| Total Ekuitas | 2,764,055,322 | 2,024,833,268 | 779,410,297 |

Berdasarkan laporan keuangannya, MDKA berhasil mencatatkan peningkatan pendapatan dari US$ 869.8 juta menjadi US$ 1.7 miliar di tahun 2023. Meskipun begitu, MDKA justru mencatatkan rugi sebesar US$ 20.6 juta, berbalik dari laba sebesar US$ 58.4 juta di tahun 2022. Rugi bersih ini pun disebabkan oleh beban pokok pendapatan perusahaan juga membengkak hingga 121,36% menjadi US$ 1,56 miliar dari tahun sebelumnya di US$ 705,2 juta. Di samping itu, baik aset maupun ekuitas perusahaan berhasil bertumbuh dari US$ 3.8 miliar menjadi US$ 4.9 miliar, dan dari US$ 2.02 miliar menjadi US$ 2.7 miliar.

Seiring dengan meningkatnya aset dan ekuitas, perusahaan juga turut mencatatkan peningkatan liabilitas dari US$ 1.8 miliar menjadi US$ 2.2 miliar. Jumlah liabilitas MDKA ini pun memang masih lebih kecil dibandingkan ekuitas nya, namun perbedaan yang tipis ini sudah mulai menjadi indikasi bahwa perusahaan sedang berada dalam kondisi yang kurang sehat. Hal ini pun terlihat dari rasio Debt-to-Equity (DER) perusahaan yang mencapai 237.38%. Rasio DER yang berada di atas 200% biasanya mengindikasikan bahwa perusahaan sudah berada dalam kategori “warning”. Lantas, masih layakkah saham MDKA ini dikoleksi di tengah kondisi perusahaan yang membukukukan rugi bersih dan utang yang menggunung ini?

Adapun dari segi valuasi, saham MDKA masih tergolong cukup murah dengan rasio Price-to-Earnings (PER) nya berada di kisaran -197.77x. Meskipun begitu, saham MDKA dinilai cukup mahal dari rasio Price to Book Value (PBV) nya yang berada di kisaran 4.42x, melebihi batas aturan normal di angka 1x. Di sisi lain, saham MDKA juga terpantau kerap diserok oleh PT Saratoga Investama Sedaya Tbk (SRTG). Adapun terakhir pada 4-5 April 2024, SRTG kembali melakukan akuisisi sebanyak 67,49 juta saham MDKA. Dengan transaksi tersebut, kepemilikan SRTG atas saham MDKA meningkat menjadi 4,60 miliar lembar atau setara dengan porsi kepemilikan sebesar 19,10%, mengalami kenaikan sekitar 0,02% dari tingkat kepemilikan sebelum transaksi. Aksi SRTG yang kerap memborong saham MDKA ini pun menjadi semacam sinyal bahwa saham MDKA ini memang menguntungkan dan memiliki prospek yang cerah kedepannya. Jadi, berdasarkan pembahasan di atas, saham MDKA masih layak untuk mendapatkan rekomendasi BUY.

3. PT Barito Renewables Energy Tbk (BREN)

PT Barito Renewables Energy Tbk adalah perusahaan yang berfokus pada penyediaan energi yang lebih bersih dan rendah emisi. Perusahaan ini beroperasi melalui Star Energy Geothermal (Wayang Windu) Limited (SEGWW), Star Energy Geothermal Darajat II (SEGD II), Star Energy Geothermal Salak, Ltd (SEGS), PT Star Energy Geothermal Indonesia (SEGI), dan PT Star Energy Geothermal Suoh Sekincau.

Adapun SEGWW terletak 40 km selatan Bandung di Jawa Barat dan mengoperasikan total kapasitas listrik 230,5 MW untuk jaringan Jawa-Madura-Bali. SEGD II mengoperasikan kapasitas uap dan listrik sebesar 274,5 MW. SEGD II menyuplai uap panas bumi ke pembangkit listrik 55 MW yang dioperasikan PLN. Perusahaan ini juga memasok uap panas bumi dan mengoperasikan total 219,5 MW, menyumbangkan tenaga listrik ke jaringan Jawa-Madura-Bali. SEGS terletak 70 km dari Jakarta dan memasok uap panas bumi untuk menghasilkan listrik dari pembangkit listrik berkapasitas 180 MW yang dioperasikan oleh PLN. SEGS juga memasok uap panas bumi dan mengoperasikan pembangkit listrik berkapasitas 201 MW.

Salah satu emiten yang juga akan diuntungkan dari memanasnya konflik Iran-Israel adalah yang terkait energi ramah lingkungan, seperti salah satunya BREN. Harga saham BREN sendiri sempat mengalami penurunan tajam ke level Rp 5.175 per saham pada awal bulan April 2024, sebelum akhirnya melesat dan bahkan menyentuh All Time High (ATH) nya di Rp 9.025 per saham pada perdagangan hari Senin (29/4/2024). Saham BREN juga termasuk dalam kategori saham baru yang mengalami kenaikan harga yang signifikan sepanjang tahun 2023. Adapun dengan harga 780 saat initial public offering (IPO) pada 9 Oktober 2024, harga saham BREN terus meroket sejak saat itu.

Kenaikan drastis harga saham BREN ini pun telah membuat kapitalisasi pasarnya bersaing ketat dengan PT Bank Central Asia Tbk (BBCA) sebagai emiten dengan kapitalisasi pasar terbesar di Indonesia. Bahkan, kapitalisasi pasar BREN sempat menyentuh level Rp 1.250 triliun pada perdagangan sesi I hari Jumat (26/4/2024), menggeser posisi PT Bank Central Asia Tbk (BBCA) sebagai emiten dengan kapitalisasi pasar terbesar. Melihat berbagai sentimen yang mempengaruhi pasar saat ini, peluang pergeseran market cap pun masih sangat berpotensi untuk terjadi. Lantas, apakah ini pertanda bahwa saham BREN adalah saham yang bagus sehingga layak untuk dikoleksi?

Laporan Keuangan BREN

| 2023 – FY (USD) | 2022 – FY (USD) | 2021 – FY (USD) | |

| Pendapatan | 594,937,000 | 569,780,000 | – |

| Laba Bersih | 107,417,000 | 91,126,000 | – |

| Total Asset | 3,508,431,000 | 3,393,722,000 | – |

| Total Liabilitas | 2,858,093,000 | 2,958,720,000 | – |

| Total Ekuitas | 650,338,000 | 435,002,000 | – |

Berdasarkan laporan keuangan perusahaan, BREN berhasil membukukan peningkatan pendapatan dari US$ 569.7 juta menjadi US$ 594.9 juta di sepanjang tahun 2023. Sejalan dengan peningkatan tersebut, laba bersih perusahaan juga turut meningkat dari US$ 91.1 juta menjadi US$ 107.4 juta. Begitu pula dengan aset dan ekuitas perusahaan yang masing-masing naik dari US$ 3.3 miliar menjadi US$ 3.5 miliar dan US$ 435 juta menjadi US$ 650.3 juta. Di sisi lain, perusahaan juga berhasil menurunkan liabilitasnya dari US$ 2.9 miliar menjadi US$ 2.8 miliar.

Namun, sekalipun perusahaan berhasil mengurangi liabilitasnya, jumlah liabilitas ini ternyata masih jauh lebih besar dibandingkan dengan ekuitas perusahaan. Hal ini pun mengindikasikan bahwa perusahaan mungkin tidak berada dalam kondisi sehat. Rasio Debt-to-Equity (DER) perusahaan pun tercatat berada di kisaran 643.56%, yang menandakan perusahaan sudah sangat rentan terhadap berbagai risiko keuangan, termasuk risiko kebangkrutan, terutama jika perusahaan mengalami kesulitan dalam membayar kembali pinjaman atau bunga. Lantas, melihat utang perusahaan yang sejumbo ini, apakah saham BREN masih layak untuk dikoleksi?

Melihat fokus bisnis BREN yang terutama berada di sektor energi baru, saham BREN sebenarnya sangat sesuai untuk dipertimbangkan dalam investasi jangka panjang. Ini karena sektor energi baru dan terbarukan dianggap sebagai bisnis masa depan, sejalan dengan target nol emisi (net zero emission) Indonesia pada tahun 2060 mendatang. BREN juga aktif melakukan ekspansi untuk mendukung bisnis ini. Adapun BREN pada 2 April 2024 lalu baru saja mengakuisisi pembangkit listrik tenaga bayu (PLTB) Sidrap dengan transaksi senilai Rp 1,66 triliun, melalui anak usahanya, PT Barito Wind Energy (BWE).

Berdasarkan keterbukaan informasi, BWE telah mengakuisisi sebanyak 515.515 saham kelas A dan 34.368 saham kelas B yang mewakili sekitar 99,99% dari kepemilikan saham Sidrap Bayu oleh UPC Renewables Asia Pacific Holdings Pte. Ltd., ACEN Renewables International Pte. Ltd., UPC Renewables Asia III Limited, Sidrap HK Limited, dan Sunedison Sidrap B.V. Harga dari pembelian kepemilikan para penjual tersebut sebesar US$ 101.92 juta atau setara Rp 1.62 triliun.

Kemudian, BWE mengakuisisi sebanyak 2.499 saham yang mewakili sekitar 99,99% kepemilikan saham OMI oleh UPC Renewables Asia Pacific Holdings Pte. Ltd. dengan harga pembelian sebesar US$ 297.01 juta atau setara Rp 4.72 miliar. Dengan begitu, total transaksi dari aksi pengambilalihan ini sebesar sekitar Rp 1.66 triliun. Nah, melihat sektor bisnis BREN yang memang berpotensi cuan dalam jangka panjang, serta ekspansi yang terus dilakukan BREN ini pun menjadikan saham BREN menarik untuk dikoleksi.

Adapun dari segi valuasi, saham BREN memang sudah tergolong sangat mahal dengan rasio Price-to-Earnings (PER) nya berada di kisaran 742.84x, dan rasio Price to Book Value (PBV) nya yang berada di kisaran 179x. Meskipun begitu, masih ada potensi saham BREN untuk naik, apalagi BREN belum merilis laporan keuangan kuartal I-2024 nya. Apabila nantinya laporan keuangan ini membukukan kinerja yang positif, maka bukan tidak mungkin bagi BREN untuk melanjutkan kenaikan harga sahamnya.

Di saat itu juga, kapitalisasi pasar BREN berpotensi menyalip BBCA yang saat ini masih menjadi emiten dengan kapitalisasi pasar terbesar di Indonesia. Selain itu, saham BREN juga termasuk dalam salah satu saham yang paling banyak diborong asing dalam seminggu terakhir ini (22-26 April 2024). Hal ini pun menunjukkan bahwa saham BREN masih cukup prospektif kedepannya. Jadi, berdasarkan pembahasan diatas, saham BREN masih layak untuk mendapatkan rekomendasi BUY.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia