PT Fawz Finansial Indonesia

NEWSLETTER

1 Mei 2025

| 15-Apr-25 | 1-Mei-25 | Perbedaan | % | |

| IHSG | 6.441,68 | 6.766,8 | 325,12 | 5,05% |

| LQ45 | 723,21 | 761,52 | 38,31 | 5,30% |

| EIDO | 16,14 | 17,3 | 1,16 | 7,19% |

| Japan Nikkei 225 | 34.455 | 36.550 | 2095 | 6,08% |

| Shanghai CI | 3.267,66 | 3.280,22 | 12,56 | 0,38% |

| Dow Jones | 40.322 | 40.685 | 363 | 0,90% |

| Nasdaq | 18.830 | 19.696 | 866 | 4,60% |

| Emas | 3.299,80 | 3.238,93 | 9,13 | 0,28% |

Highlight Berita Penting Selama Dua Pekan Terakhir

BI Pertahankan Suku Bunga Acuan di 5,75% meski Ada Potensi Perlambatan Ekonomi Global

Dewan Gubernur Bank Indonesia (BI) memutuskan untuk mempertahankan suku bunga acuan BI Rate pada level 5,75% pada Rapat Dewan Gubernur (RDG) yang dilaksanakan pada 22-23 April 2025. Keputusan ini sejalan dengan upaya BI untuk menjaga inflasi pada target 2,5±1% pada tahun 2025 dan 2026, serta untuk mendukung stabilitas nilai tukar rupiah yang sesuai dengan fundamental di tengah ketidakpastian global yang semakin meningkat.

Meskipun BI tetap mempertahankan suku bunga, Gubernur BI Perry Warjiyo mengakui adanya potensi perlambatan ekonomi global, yang dapat berdampak pada pertumbuhan ekonomi Indonesia. BI terus memonitor ruang untuk penurunan suku bunga di masa depan, dengan mempertimbangkan stabilitas nilai tukar, prospek inflasi, dan dorongan untuk pertumbuhan ekonomi.

Perry menyatakan bahwa laju pertumbuhan ekonomi global diprediksi akan melambat dari sebelumnya yang diperkirakan mencapai 3,2% menjadi 2,9% pada tahun 2025, akibat dari perang tarif yang terus berlanjut antara Amerika Serikat dan mitra dagangnya, termasuk China. Pengaruh kebijakan tarif tersebut juga berimbas pada ekonomi Indonesia, dengan estimasi pertumbuhan ekonomi Indonesia akan sedikit di bawah kisaran 4,7-5,5% pada tahun ini.

Selain itu, Indonesia juga menghadapi tantangan dalam hal ekspor, yang dipengaruhi oleh penurunan permintaan dari mitra dagang utama seperti AS dan China. Untuk mengatasi hal ini, Perry menekankan perlunya kebijakan yang mendorong permintaan domestik dan memanfaatkan peluang ekspor.

Dampak Positif:

1. Kestabilan Inflasi: Dengan mempertahankan BI Rate, inflasi diperkirakan tetap terkendali dalam kisaran yang diinginkan, yaitu 2,5±1%.

2. Stabilitas Nilai Tukar Rupiah: Kebijakan ini bertujuan untuk menjaga stabilitas nilai tukar rupiah, yang dapat mengurangi volatilitas pasar.

3. Dukungan Terhadap Pertumbuhan Ekonomi: Menjaga suku bunga pada level ini dapat mendorong stabilitas ekonomi domestik di tengah ketidakpastian global.

Dampak Negatif:

1. Potensi Perlambatan Ekonomi: Perlambatan ekonomi global dapat menurunkan laju pertumbuhan ekonomi Indonesia, yang diperkirakan berada sedikit di bawah target.

2. Tekanan Ekspor: Penurunan ekspor akibat perang tarif dapat membebani sektor perekonomian Indonesia yang bergantung pada perdagangan internasional.

3. Risiko Nilai Tukar: Meskipun ada intervensi, tekanan terhadap rupiah bisa berlanjut seiring dengan ketidakpastian pasar keuangan global.

Dalam menghadapi tantangan ini, BI juga menguatkan strategi stabilisasi nilai tukar rupiah dan kebijakan moneter lainnya untuk mendukung pertumbuhan kredit, mendorong investasi asing, dan menjaga kecukupan likuiditas di pasar keuangan. Selain itu, BI juga akan terus memperkuat kebijakan makroprudensial untuk menjaga stabilitas sistem keuangan dan mendorong pertumbuhan ekonomi yang berkelanjutan.

Pemerintah Indonesia akan Bahas Investasi Pengembangan Baterai Listrik dengan Huayou

Pemerintah Indonesia, melalui Deputi Bidang Promosi Penanaman Modal Kementerian Investasi dan Hilirisasi/Badan Koordinasi Penanaman Modal (BKPM) Nurul Ichwan, mengungkapkan bahwa pertemuan dengan pihak Huayou akan dilakukan dalam waktu dekat untuk membahas model baru investasi dalam proyek pengembangan baterai listrik (EV battery) di Indonesia. Pertemuan ini menjadi penting setelah LG resmi mengumumkan pembatalan investasinya di Indonesia.

Dalam pertemuan tersebut, pemerintah Indonesia bersama BUMN akan merancang desain baru proyek tersebut. Desain ini akan mencakup langkah-langkah untuk melibatkan pihak-pihak lain dan membentuk join venture dalam pengembangan baterai listrik. Nurul Ichwan menyatakan bahwa pertemuan ini diperkirakan akan berlangsung minggu ini atau minggu depan, tergantung dari kesepakatan waktu dengan pihak Huayou.

Huayou, perusahaan asal China, menggantikan LG dalam investasi pengembangan baterai listrik di Indonesia dengan komitmen investasi sebesar 8,6 miliar dolar AS (sekitar Rp 145,2 triliun, dengan asumsi kurs Rp 16.880). Menurut Menteri Investasi dan Hilirisasi/Kepala BKPM, Rosan P. Roeslani, Huayou akan menjadi bagian dari proyek pengembangan baterai listrik yang mencakup seluruh proses dari penambangan bahan baku hingga produksi sel baterai.

Proyek tersebut secara keseluruhan diperkirakan memerlukan investasi sebesar 9,8 miliar dolar AS (sekitar Rp 164 triliun), namun dengan adanya investasi tahap pertama yang telah diselesaikan oleh LG dan perusahaan asal Korea Selatan senilai sekitar 1,1–1,2 miliar dolar AS, maka angka total yang dibutuhkan untuk tahap selanjutnya menjadi 8,6 miliar dolar AS.

Nurul Ichwan menegaskan bahwa Huayou tidak akan bekerja sendirian dalam proyek ini. Pemerintah Indonesia berencana untuk mengajak beberapa mitra lain untuk berpartisipasi dalam investasi, meskipun Huayou akan memegang peran penting dan memberikan kontribusi besar dalam ekosistem baterai listrik di Indonesia. Kombinasi investasi dari Huayou dan mitra lainnya diharapkan mencapai total 8,6 miliar dolar AS.

Proyek ini menjadi salah satu langkah besar Indonesia untuk mendukung pengembangan industri kendaraan listrik dan memperkuat ketahanan energi di dalam negeri.

Dampak Positif dan Negatif Merger XL Axiata dan Smartfren: Lahirnya XLSmart Telecom Sejahtera

Proses merger antara PT XL Axiata Tbk (EXCL), PT Smartfren Telecom Tbk (FREN), dan PT Smart Telecom akhirnya resmi tuntas setelah sekian tahun dinantikan. Pada 15 April 2025, ketiga perusahaan tersebut menandatangani Akta Penggabungan, mengakhiri status hukum Smartfren Telecom dan Smart Telecom. Axiata Group Bhd. melalui Axiata Investments Sdn. Bhd. telah menjual 8,69 miliar saham EXCL kepada PT Bali Media Telekomunikasi, yang merupakan pemegang saham FREN. Transaksi ini senilai Rp 7,6 triliun dengan harga saham Rp 3.189 per saham, yang setara dengan 66,25% saham EXCL.

Sebagai hasil dari penggabungan ini, Bursa Efek Indonesia (BEI) secara resmi menghapus efek FREN per 17 April 2025. EXCL kini bertransformasi menjadi entitas baru bernama PT XLSmart Telecom Sejahtera Tbk., dengan Axiata Group dan Sinar Mas sebagai pemegang saham pengendali bersama, masing-masing memegang 34,8% saham XLSmart.

Merger ini menghasilkan nilai transaksi sebesar Rp 22,41 triliun yang dihitung berdasarkan nilai pasar wajar. Meskipun XL Axiata, Axis, dan Smartfren tetap mempertahankan merek masing-masing, mereka kini berada di bawah naungan XLSmart tanpa peluncuran merek baru. Proses integrasi ini bertujuan untuk menciptakan sinergi biaya yang signifikan, dengan estimasi sinergi sebelum pajak mencapai US$ 300 juta hingga US$ 400 juta setelah integrasi jaringan strategis dan optimalisasi sumber daya selesai.

Dalam aspek keuangan, XLSmart diperkirakan akan mencatatkan pendapatan proforma sebesar Rp 45,8 triliun dengan EBITDA lebih dari Rp 22,5 triliun setelah integrasi. Dengan total pelanggan seluler mencapai 94,51 juta dan pangsa pasar 25%, perusahaan ini akan menghadapi tantangan integrasi yang diperkirakan akan memakan waktu kurang dari dua tahun. Proses integrasi jaringan dan sistem informasi masih dalam tahap perencanaan, dan ekspansi serta peningkatan kapasitas menjadi fokus utama perusahaan ke depan. Namun, ada prediksi bahwa biaya integrasi satu kali yang timbul pada semester pertama 2025 akan mengimbangi sinergi jangka pendek selama proses merger.

Dampak Positif:

1. Efisiensi Biaya: Dengan estimasi sinergi sebelum pajak sebesar US$ 300 juta–US$ 400 juta, perusahaan akan memperoleh penghematan dari penggabungan operasional dan pengurangan menara yang tumpang tindih.

2. Ekspansi dan Peningkatan Kapasitas: Fokus pada integrasi jaringan dan sistem informasi dapat memperkuat posisi XLSmart dalam pasar seluler dan broadband.

3. Kekuatan Pasar yang Lebih Besar: Dengan 94,51 juta pelanggan dan 25% pangsa pasar, XLSmart memiliki potensi untuk meningkatkan daya saingnya di industri telekomunikasi Indonesia.

Dampak Negatif:

1. Proses Integrasi yang Rumit: Proses integrasi yang melibatkan jaringan dan sistem informasi bisa memakan waktu dan biaya yang besar, serta menghadirkan tantangan dalam menyatukan budaya perusahaan yang berbeda.

2. Biaya Integrasi Sementara: Meskipun ada potensi sinergi, biaya integrasi yang timbul di awal mungkin mengurangi keuntungan jangka pendek selama proses merger.

3. Kehilangan Identitas Merek: Meski merek XL Axiata, Axis, dan Smartfren tetap ada, penggabungan ini dapat menyebabkan kebingungan atau kehilangan identitas bagi beberapa pelanggan.

Kinerja Positif PT Bank KB Bukopin Tbk (BBKP) di Kuartal I-2025

PT Bank KB Bukopin Tbk (BBKP) berhasil memulai tahun 2025 dengan kinerja yang sangat positif, mencatatkan laba setelah beberapa tahun mengalami kerugian. Dalam laporan keuangan kuartal I-2025, KB Bank mencetak laba bank only sebesar Rp 342,26 miliar, berbanding terbalik dengan kerugian sebesar Rp 1,24 triliun yang tercatat pada periode yang sama di tahun sebelumnya.

Perbaikan signifikan terlihat pada beban operasional bank, yang mengalami penurunan drastis hingga 92,96% secara tahunan (YoY), menjadi hanya Rp 126,8 miliar. Hal ini menunjukkan upaya efisiensi yang berhasil dilakukan oleh KB Bank dalam mengurangi biaya operasional.

Salah satu pencapaian besar lainnya adalah pemulihan kerugian penurunan nilai aset keuangan, yang tercatat positif sebesar Rp 145,9 miliar, sementara pada kuartal I-2024, bank mencatatkan beban penurunan nilai aset sebesar Rp 1,45 triliun. Ini menunjukkan adanya perbaikan dalam kualitas aset dan pengelolaan risiko oleh KB Bank.

Di sisi lain, pendapatan bunga bersih juga mengalami kenaikan 11,5% YoY, mencapai Rp 184,4 miliar, yang menandakan peningkatan hasil dari aktivitas perbankan inti KB Bank.

Meski mencatatkan laba, KB Bank mengalami sedikit penurunan dalam portofolio kredit, dengan kredit turun dari Rp 42,73 triliun menjadi Rp 42,09 triliun secara tahunan. Namun, KB Bank berhasil memperoleh pertumbuhan yang signifikan dalam Dana Pihak Ketiga (DPK), yang meningkat menjadi Rp 43,83 triliun, dibandingkan dengan DPK sebesar Rp 39,54 triliun pada periode yang sama tahun lalu.

Secara keseluruhan, meskipun ada penurunan sedikit pada portofolio kredit, KB Bank berhasil memperbaiki berbagai aspek kinerjanya, dengan laba yang mencerminkan pemulihan signifikan serta pengelolaan beban dan aset yang lebih baik.

Watchlist Saham

1. JPFA

Ikhtisar Perusahaan

PT Japfa Comfeed Indonesia Tbk beroperasi sebagai perusahaan agri-food di Indonesia. Perusahaan beroperasi melalui enam segmen: Pakan Ternak, Pembibitan Unggas, Peternakan Komersial, Pengolahan Unggas dan Produk Konsumen, Akuakultur, dan Perdagangan dan Lainnya. Perusahaan menyediakan layanan unggas yang meliputi bisnis peternakan ayam, yang meliputi pakan unggas, pembiakan, dan pengolahan; pertanian komersial; produksi ayam pedaging; protein hewani olahan, serta peralatan kesehatan hewan dan ternak; dan perlengkapan pertanian. Perusahaan juga terlibat dalam layanan akuakultur, yang meliputi pakan akuakultur, penetasan ikan dan udang, dan layanan dukungan teknis; dan terlibat dalam bisnis daging sapi, termasuk pembiakan sapi potong, penggemukan, rumah potong hewan, dan produksi daging bernilai tambah. Selain itu, bisnis perdagangannya meliputi grosir makanan dan minuman lainnya, hewan hidup, minyak dan lemak nabati, serta karet dan plastik; dan eceran ternak dan akuakultur, serta pakan hewan/unggas/ikan, dan hewan peliharaan. Lebih lanjut, perusahaan menawarkan bahan baku, seperti daging sapi, ayam, dan makanan laut; dan ayam, daging sapi, dan makanan laut bernilai tambah. Selain itu, perusahaan ini bergerak di bidang real estate, perkebunan dan pembingkaian, transportasi, dan kegiatan investasi, grosir farmasi, dan menyediakan perlengkapan mesin dan peralatan pertanian, produk farmasi hewan, serta layanan logistik dan pengiriman barang. Perusahaan memasarkan produknya di Asia, Eropa, dan Amerika Serikat. Perusahaan ini didirikan pada tahun 1971 dan berkantor pusat di Jakarta, Indonesia. PT Japfa Comfeed Indonesia Tbk merupakan anak perusahaan dari Japfa Ltd.

Lini Bisnis

1. Perunggasan (Unggas)

– Kontribusi terhadap pendapatan: Sekitar 90% dari total pendapatan.

– Sub-segmen utama:

a. Pakan Ternak: Rp14,67 triliun (41% dari total pendapatan).

b. Peternakan Komersial: Rp12,6 triliun (31% dari total pendapatan).

c. Pengolahan Hasil Peternakan: Rp8,89 triliun (17% dari total pendapatan).

d. Perdagangan dan Lain-lain: Rp2,09 triliun (4% dari total pendapatan).

– Total pendapatan perunggasan: Rp38,85 triliun.

– Keterangan: Segmen ini mencakup produksi pakan ternak, pembibitan, peternakan komersial, pengolahan hasil peternakan, dan distribusi produk unggas.

2. Akuakultur (Budidaya Perairan)

– Pendapatan: Rp4,77 triliun.

– Kontribusi terhadap pendapatan: Sekitar 9%.

– Keterangan: Segmen ini meliputi produksi pakan ikan, pembenihan, pembesaran, dan layanan teknis pendukung untuk budidaya ikan

3. Peternakan Sapi

– Pendapatan: Rp2,09 triliun.

– Kontribusi terhadap pendapatan: Sekitar 4%.

– Keterangan: Segmen ini mencakup pembibitan, pemeliharaan, dan distribusi produk dari peternakan sapi.

4. Lain-lain

– Pendapatan: Rp2,09 triliun.

– Kontribusi terhadap pendapatan: Sekitar 4%.

– Keterangan: Segmen ini mencakup layanan teknis, distribusi produk non-inti, dan kegiatan lainnya yang mendukung operasional perusahaan.

PT Japfa Comfeed Indonesia Tbk beroperasi di industri agri-food yang sangat bergantung pada faktor-faktor eksternal seperti harga bahan baku, biaya operasional, serta kebijakan ekonomi yang memengaruhi daya beli konsumen. Selama periode suku bunga tinggi antara 2022-2023, industri ini menghadapi beberapa tantangan signifikan. Tingginya suku bunga mengakibatkan biaya pinjaman yang lebih mahal bagi perusahaan, yang dapat mempengaruhi kemampuan untuk mendanai ekspansi atau proyek baru. Selain itu, sektor peternakan dan pengolahan pangan yang padat modal ini juga menghadapi dampak dari inflasi dan meningkatnya biaya bahan baku, seperti pakan ternak dan energi. Peningkatan biaya tersebut berpotensi menekan margin keuntungan, sementara permintaan konsumen untuk produk-produk unggas dan daging olahan dapat terpengaruh oleh daya beli yang lebih rendah, akibat kenaikan harga barang dan jasa.

Meskipun demikian, PT Japfa Comfeed Indonesia Tbk juga memiliki beberapa keuntungan. Sebagai salah satu perusahaan yang cukup terdiversifikasi, dengan kehadiran di berbagai sektor seperti peternakan, akuakultur, dan perdagangan, perusahaan dapat mengurangi risiko ketergantungan pada satu sektor tertentu. Selain itu, tingginya permintaan untuk protein hewani, baik di pasar domestik maupun internasional, tetap menjadi faktor pendukung untuk kinerja perusahaan, terutama dalam konteks pertumbuhan kelas menengah di Asia.

Mengenai kebijakan tarif timbal balik yang diterapkan oleh Donald Trump, yang mengarah pada ketegangan perdagangan global, industri ini juga dapat terpengaruh, terutama dalam sektor ekspor. Tarif tambahan yang dikenakan terhadap produk-produk seperti daging sapi dan ayam dapat meningkatkan biaya ekspor dan mengurangi daya saing produk Indonesia di pasar internasional, termasuk Eropa dan Amerika Serikat. Oleh karena itu, perusahaan perlu mengantisipasi peningkatan biaya ini dengan meningkatkan efisiensi operasional atau mencari pasar alternatif di luar AS dan Eropa. Selain itu, perusahaan perlu beradaptasi dengan dinamika pasar dan menjaga hubungan baik dengan mitra dagang di kawasan Asia untuk mengurangi dampak dari kebijakan perdagangan internasional yang berubah-ubah.

Secara keseluruhan, meskipun ada tantangan terkait suku bunga tinggi dan ketegangan perdagangan internasional, PT Japfa Comfeed Indonesia Tbk dapat mengandalkan diversifikasi produk dan pasar serta kemampuan beradaptasi untuk tetap bertahan dan berkembang. Strategi untuk efisiensi biaya dan pencarian peluang pasar baru akan menjadi kunci dalam menjaga pertumbuhan di tengah ketidakpastian ekonomi global.

Analisa Laporan Keuangan

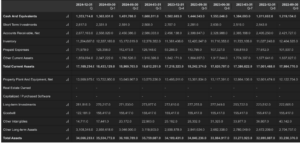

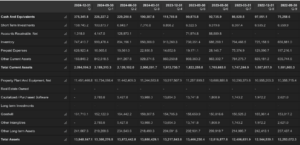

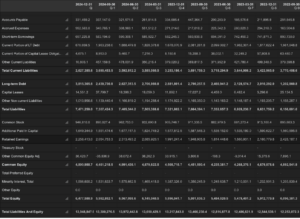

Pada sisi liabilitas, total liabilitas perusahaan per akhir 2024 tercatat sebesar Rp18,09 triliun, mengalami penurunan dibandingkan posisi pertengahan tahun yang sempat mencapai Rp20,47 triliun. Penurunan ini terutama berasal dari pengurangan signifikan pada short-term borrowings, dari Rp4,77 triliun menjadi Rp2,08 triliun, dan sedikit penurunan pada current portion of long-term debt. Tren ini sejalan dengan data cash flow, di mana arus kas pembiayaan (cash from financing) menunjukkan outflow besar akibat pembayaran utang dan dividen sepanjang kuartal III dan IV 2024. Aktivitas ini menunjukkan perusahaan secara aktif melakukan deleveraging menggunakan arus kas operasional yang kuat.

Dari sisi long-term debt, jumlahnya relatif tetap tinggi di Rp7,38 triliun, menunjukkan bahwa struktur pendanaan perusahaan masih bergantung pada pembiayaan jangka panjang. Hal ini perlu diwaspadai ke depannya, terutama bila terjadi perlambatan cash flow operasi, karena beban bunga dan kewajiban pembayaran utang tetap menjadi komitmen yang harus dipenuhi.

Pada sisi ekuitas, total ekuitas naik menjadi Rp16,57 triliun pada akhir 2024, meningkat dari Rp15,63 triliun pada pertengahan tahun. Kenaikan ini sebagian besar disumbang oleh peningkatan retained earnings yang konsisten, dari Rp12,04 triliun menjadi Rp12,76 triliun. Peningkatan retained earnings ini didorong oleh net income yang solid sepanjang 2024, sebagaimana tercermin dalam cash flow dari operasi yang kuat. Tidak ada perubahan pada common stock maupun additional paid-in capital, mengindikasikan bahwa pertumbuhan ekuitas sepenuhnya berasal dari laba ditahan dan bukan dari penerbitan saham baru, yang merupakan indikator positif dari sisi kualitas pertumbuhan.

Rasio keuangan utama memperlihatkan perbaikan. Debt to Equity Ratio (DER) tercatat di sekitar 1,09x per akhir 2024, turun dari kisaran 1,31x pada pertengahan tahun. Ini mengindikasikan struktur modal yang lebih sehat. Namun, current ratio diperkirakan sekitar 0,85x, sedikit di bawah standar konservatif (1x), mengisyaratkan adanya potensi risiko likuiditas jangka pendek, meskipun untuk saat ini masih bisa ditopang oleh cash flow operasional yang kuat.

Secara umum, kondisi keuangan perusahaan menunjukkan arah perbaikan dengan pengurangan beban liabilitas, pertumbuhan ekuitas yang organik dari laba ditahan, serta pengelolaan kas yang cukup solid. Selama cash flow operasi tetap kuat, posisi keuangan perusahaan berada dalam jalur yang positif.

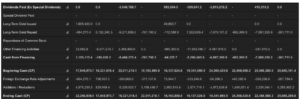

Pada sisi Cash from Operations, terdapat peningkatan kinerja yang cukup positif sepanjang tahun 2024. Cash from operations bertumbuh dari Rp164,7 miliar pada kuartal II 2024 menjadi Rp1,34 T di kuartal III 2024, lalu melonjak signifikan menjadi Rp3,17 T pada kuartal IV 2024. Tren ini mengindikasikan pemulihan operasional yang kuat, didukung oleh membaiknya net income secara konsisten (Rp664,8 miliar di Q1 2024 menjadi Rp922,9 miliar di Q4 2024) dan kontribusi positif dari aktivitas operasional lain sebesar Rp1,93 T di akhir tahun.

Namun, dari sisi Cash from Investing, perusahaan masih mengalami arus kas negatif yang cukup besar, sekitar Rp580,2 miliar pada kuartal IV 2024. Ini sebagian besar disebabkan oleh pengeluaran capital expenditures (Capex) sebesar Rp566,7 miliar. Konsistensi cash outflow dari investasi menandakan perusahaan masih agresif dalam menjaga atau memperluas kapasitas asetnya, meskipun perlu diwaspadai potensi tekanan likuiditas jika tidak diimbangi dengan pendanaan operasional atau pembiayaan eksternal yang sehat.

Cash from Financing menunjukkan tekanan yang cukup berat di tahun 2024, dengan arus kas keluar yang besar sebesar Rp2,68 T pada kuartal IV. Hal ini utamanya disebabkan oleh pembayaran dividen sebesar Rp818,9 miliar serta aktivitas pembayaran utang jangka panjang sebesar Rp255,3 miliar, ditambah kas keluar besar lainnya di kategori “Other Financing Activities” sebesar Rp1,88T. Besarnya arus kas keluar dari financing menjadi red flag, karena bisa menggerus kekuatan kas perusahaan dalam jangka pendek, walaupun sebagian debt repayment dapat dilihat sebagai langkah memperbaiki struktur keuangan.

Cash Position tetap relatif stabil meskipun ada tekanan dari aktivitas financing dan investing. Ending cash pada akhir 2024 tercatat Rp1,35 T, hanya sedikit lebih rendah dibandingkan posisi awal tahun Rp1,36 T. Ini mengindikasikan bahwa cash flow operasi yang kuat mampu menutupi kebutuhan investasi dan pembiayaan sepanjang tahun, yang merupakan sinyal positif dari segi ketahanan likuiditas.

Dari sisi rasio kas, perusahaan mempertahankan saldo kas setara sekitar 86–90% dari posisi awal tahun sepanjang kuartal 2024, menunjukkan manajemen kas yang cukup konservatif meski arus keluar di sisi financing cukup deras.

Secara keseluruhan, terdapat perbaikan signifikan dari sisi operasional, dengan cash flow dari operasi yang membaik tajam. Red flag utama berasal dari besarnya tekanan pada cash flow financing yang perlu terus dipantau, terutama terkait pembayaran dividen dan pengelolaan utang. Selama cash flow operasi tetap kuat dan capital expenditure terkendali, posisi kas perusahaan dinilai masih aman untuk jangka pendek-menengah. Namun, perusahaan perlu lebih selektif dalam ekspansi dan pembiayaan ke depan agar tidak menggerus cadangan kas lebih dalam.

Analisa Rasio Keuangan

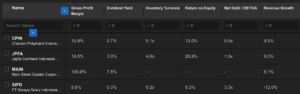

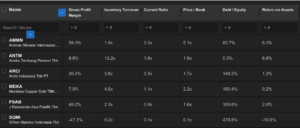

Secara umum, JPFA menunjukkan profil yang cukup solid di antara para pesaingnya. JPFA mencatatkan gross profit margin sebesar 19,5%, lebih tinggi dibandingkan CPIN yang berada di 15,9%, dan jauh di atas SIPD yang hanya 8,8%. Ini menunjukkan efisiensi operasional JPFA yang relatif lebih baik dalam menghasilkan laba kotor dari setiap unit pendapatan.

Dari sisi dividend yield, JPFA menawarkan imbal hasil sebesar 3,9%, lebih menarik dibandingkan CPIN yang hanya 0,7%, dan tentu saja lebih unggul dari SIPD yang tidak membagikan dividen sama sekali. Untuk inventory turnover, JPFA mencatat 4,0x, lebih rendah dibandingkan CPIN dan SIPD yang masing-masing di atas 6,0x, yang menunjukkan perputaran persediaan JPFA sedikit lebih lambat. Namun demikian, ini masih wajar mengingat kompleksitas operasi dalam bisnis feedmill dan integrasi peternakan mereka.

Dalam aspek profitabilitas akhir, return on equity (ROE) JPFA sebesar 20,9% jauh mengungguli CPIN di 13,0% dan SIPD di 0,3%. Ini menandakan bahwa JPFA mampu mengelola modal pemegang saham secara lebih produktif. Namun, di sisi leverage, Net Debt/EBITDA JPFA tercatat sebesar 1,5x, sedikit lebih tinggi dari CPIN (0,5x), menunjukkan tingkat utang JPFA lebih besar, tetapi masih dalam batas yang relatif sehat untuk sektor agribisnis.

Terakhir, dari sisi revenue growth, JPFA tumbuh sebesar 9,0%, sedikit di bawah CPIN di 9,5%, tetapi jauh lebih baik dibandingkan SIPD yang mengalami kontraksi pendapatan sebesar -12,0%. Secara keseluruhan, JPFA menunjukkan keseimbangan yang kuat antara profitabilitas, imbal hasil dividen, dan pertumbuhan, menjadikannya salah satu pemain unggulan di sektor ini meskipun menghadapi tantangan leverage yang sedikit lebih tinggi dibandingkan CPIN.

Catalyst Positif

1. Pembagian Dividen Tahun Buku 2024

JPFA membagikan dividen sebesar Rp140 per saham dengan dividend yield sekitar 3,60%, yang menjadi katalis positif untuk meningkatkan daya tarik saham di kalangan investor dividend-seeker, terutama setelah sebelumnya absen dividen di tahun buku 2023.

2. Laba Bersih 2024 Melonjak Signifikan

JPFA mencatatkan lonjakan laba bersih sebesar 224,71% yoy menjadi Rp3,01 triliun, didorong oleh kenaikan penjualan neto sebesar 9,03%. Pertumbuhan laba yang kuat ini memperkuat fundamental perusahaan dan meningkatkan potensi valuasi ke depan.

3. Prospek Bisnis 2025 Tetap Kuat

Kinerja JPFA 2025 diproyeksikan tetap positif, dengan dukungan permintaan musiman Ramadhan serta program makan bergizi gratis pemerintah, yang diperkirakan akan mendorong pertumbuhan volume penjualan dan laba JPFA.

4. Aksi Buyback Saham

JPFA berencana buyback saham senilai Rp470 miliar, maksimal 2% saham beredar, yang bertujuan meningkatkan Return on Equity (ROE) dan memberikan fleksibilitas keuangan lebih besar, sehingga menjadi katalis positif untuk harga saham dengan memperbaiki persepsi pasar terhadap nilai perusahaan.

5. Go Private Induk Usaha Japfa Ltd

Privatisasi Japfa Ltd di Singapura tidak berdampak langsung ke JPFA, tetapi bisa memberikan sentimen positif karena menunjukkan keseriusan pemegang saham mayoritas memperkuat kontrol strategis, serta potensi dukungan modal lebih besar untuk ekspansi JPFA di masa depan.

6. Stabilitas Harga Broiler dan DOC

Stabilitas harga broiler dan DOC di 2024 dibandingkan 2023 membuat segmen bisnis utama JPFA menjadi lebih resilient, memperkecil risiko volatilitas margin, dan meningkatkan prediktabilitas arus kas dan laba di tahun-tahun mendatang.

7. Kebijakan Penghapusan Kuota Impor Daging

Instruksi Presiden Prabowo untuk menghapus sistem kuota impor daging dapat menstabilkan pasokan dan harga bahan baku, memberikan JPFA kesempatan untuk mengelola margin lebih baik, dan memperkuat posisi kompetitif di tengah stabilitas harga komoditas pangan.

Valuasi Fundamental

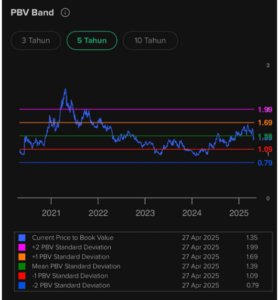

Metode #1 (Mean Multiple)

Diketahui:

– Current Price: Rp 1820

– Current PE Ratio: 1.35

– Mean PE Ratio: 1.39

Berdasarkan penyesuaian terhadap rata-rata PBV dalam 5 tahun terakhir, maka nilai wajar saham JPFA diperkirakan berada di sekitar Rp1.874. Ini menunjukkan bahwa harga saat ini berada sedikit di bawah valuasi wajarnya secara historis, dengan potensi apresiasi moderat. Secara teknikal, saham ini tidak dalam kondisi undervalued signifikan, namun tetap layak dipantau karena berada di area valuasi netral menuju menarik, terutama jika didukung dengan katalis fundamental atau teknikal jangka pendek.

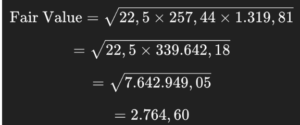

Metode #2 (Graham Number)

Untuk menghitung nilai wajar (fair value) saham JPFA menggunakan formula Benjamin Graham, kita gunakan rumus:

![]()

Diketahui:

– Earnings Per Share (EPS): Rp 257.44

– Book Value Per Share (BVPS): Rp 1319.81

Berdasarkan perhitungan ini, harga wajar saham JPFA menurut pendekatan konservatif Benjamin Graham berada di sekitar Rp 2.765. Dengan harga saat ini di Rp 1.780, saham JPFA diperdagangkan di bawah nilai wajarnya, mengindikasikan adanya potensi apresiasi harga yang menarik jika kinerja fundamental dapat dipertahankan.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

JPFA saat ini sedang mengalami koreksi dalam tren naik jangka menengah. Setelah rally kuat sejak akhir 2023 dari area 1.200 ke atas 2.200, harga mengalami tekanan jual beberapa pekan terakhir dan kini menutup minggu di 1.750, menembus di bawah EMA 21 dan berada tepat di atas MA 50 (1.721). Penembusan ini perlu diwaspadai karena bisa menjadi sinyal awal pembalikan tren.

Candle Pattern dan Chart Pattern

Candle mingguan membentuk long red candle dengan volume moderat, mengindikasikan tekanan jual yang belum selesai. MACD menunjukkan momentum negatif yang meningkat dengan histogram merah yang melebar dan garis MACD bergerak semakin menjauh ke bawah — sinyal bearish yang kuat.

Potensi Target dan Stop Loss

Apabila tekanan jual berlanjut, harga berpotensi turun ke support selanjutnya di 1.600–1.650 dan bahkan hingga 1.400-an jika breakdown lebih lanjut terjadi. Namun, apabila terjadi pantulan di atas MA 50, maka harga bisa kembali menguji area 1.880–1.950 sebagai resistance. Stop loss ideal untuk swing trader adalah di bawah 1.700, sementara target jangka pendek di sisi atas berada di area 1.850–1.900.

2. PGAS

Ikhtisar Perusahaan

PT Perusahaan Gas Negara Tbk, bersama dengan anak perusahaannya, bergerak dalam bidang transmisi dan distribusi gas alam di Indonesia. Perusahaan ini beroperasi melalui tiga segmen: Perdagangan dan Transmisi Gas, Eksplorasi dan Produksi Minyak dan Gas, dan Operasi Lainnya. Perusahaan ini terlibat dalam eksplorasi, eksploitasi, dan pengembangan bisnis di bidang minyak dan gas; dan perdagangan dan transmisi gas, dan pemrosesan gas alam cair untuk pelanggan industri, komersial, dan rumah tangga. Perusahaan ini juga menyediakan penyewaan serat optik untuk layanan jaringan; layanan konstruksi dan pemeliharaan untuk pelanggan; layanan manajemen dan penyewaan gedung dan peralatan; layanan teknik dan konsultasi; telekomunikasi; dan layanan kelistrikan. Perusahaan ini didirikan pada tahun 1859 dan berkantor pusat di Jakarta, Indonesia. PT Perusahaan Gas Negara Tbk beroperasi sebagai anak perusahaan PT Pertamina (Persero).

Lini Bisnis (Data 2023)

1. Perdagangan dan Transmisi Gas

– Pendapatan: Rp39,73 triliun

– Kontribusi terhadap total pendapatan: Sekitar 65,2%

– Segmen ini mencakup kegiatan perdagangan gas, transmisi melalui pipa, serta pemrosesan gas alam cair (LNG) untuk pelanggan industri, komersial, dan rumah tangga.

2. Eksplorasi dan Produksi Minyak dan Gas

– Pendapatan: Rp2,49 triliun

– Kontribusi terhadap total pendapatan: Sekitar 4,1%

– Segmen ini fokus pada eksplorasi, eksploitasi, dan pengembangan bisnis di bidang minyak dan gas.

3. Operasi Lainnya

– Pendapatan: Rp1,97 triliun

– Kontribusi terhadap total pendapatan: Sekitar 3,2%

– Segmen ini meliputi penyewaan serat optik untuk layanan jaringan, layanan konstruksi dan pemeliharaan, manajemen dan penyewaan gedung dan peralatan, serta layanan teknik dan konsultasi.

Selama periode suku bunga tinggi pada tahun 2022 hingga 2023, sektor energi di Indonesia, termasuk PT Perusahaan Gas Negara Tbk (PGN), menghadapi tantangan signifikan. Kenaikan suku bunga menyebabkan biaya pinjaman meningkat, yang berdampak pada pembiayaan proyek infrastruktur dan ekspansi bisnis PGN. Namun, PGN tetap menunjukkan kinerja yang stabil dengan fokus pada efisiensi operasional dan pengembangan infrastruktur gas untuk memenuhi permintaan domestik yang terus meningkat.

Pada tahun 2023, PGN berhasil mempertahankan peringkat kredit ‘BBB-‘ dengan prospek stabil dari Fitch Ratings, mencerminkan posisi keuangan yang solid meskipun ada tekanan eksternal . Selain itu, perusahaan ini terus berinvestasi dalam pengembangan infrastruktur gas dan layanan terkait, seperti penyewaan serat optik dan layanan kelistrikan, untuk diversifikasi pendapatan dan meningkatkan ketahanan bisnis.

Mengenai kebijakan tarif timbal balik yang diumumkan oleh Presiden AS Donald Trump pada tahun 2025, Indonesia, termasuk PGN, menghadapi dampak langsung. Indonesia dikenakan tarif tambahan sebesar 32% pada ekspor gas alam cair (LNG) ke Amerika Serikat, yang dapat mempengaruhi daya saing harga ekspor LNG Indonesia di pasar global . Namun, PGN dapat memitigasi dampak tersebut dengan meningkatkan pasokan gas domestik dan memperluas pasar ekspor ke negara-negara lain di Asia dan Eropa.

Secara keseluruhan, meskipun menghadapi tantangan dari suku bunga tinggi dan kebijakan tarif internasional, PGN tetap menunjukkan ketahanan dan kemampuan untuk beradaptasi dengan dinamika pasar global. Strategi diversifikasi dan fokus pada efisiensi operasional akan menjadi kunci bagi PGN untuk mempertahankan pertumbuhan dan stabilitas keuangan di masa depan.

Analisa Laporan Keuangan

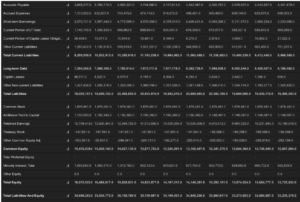

Pada sisi aset, total aset perusahaan per akhir 2024 tercatat sebesar Rp103,26 triliun, turun dari Rp106,66 triliun pada kuartal sebelumnya. Penurunan ini disebabkan terutama oleh pelemahan nilai property, plant, and equipment (PP&E) dari Rp61,13 triliun menjadi Rp58,61 triliun. Penurunan nilai aset tetap ini kemungkinan berasal dari depresiasi besar, yang sejalan dengan laporan arus kas sebelumnya di mana depresiasi dan amortisasi rutin setiap kuartal sangat tinggi (sekitar Rp1,5–Rp1,8 triliun per kuartal).

Pada sisi aset lancar, terjadi pertumbuhan positif. Cash and equivalents melonjak dari Rp17,95 triliun di kuartal III menjadi Rp22,26 triliun di kuartal IV 2024, sejalan dengan cash flow dari operasi yang kuat dan cash flow dari financing yang positif di kuartal IV. Kenaikan saldo kas ini menjadi indikator likuiditas yang sangat baik. Namun, accounts receivable menurun dari Rp7,65 triliun menjadi Rp6,31 triliun, yang berpotensi menunjukkan peningkatan efektivitas dalam penagihan piutang atau penurunan volume penjualan yang perlu dicermati lebih lanjut.

Total current assets tercatat Rp31,98 triliun, meningkat dibandingkan kuartal sebelumnya Rp28,74 triliun, yang didorong oleh lonjakan kas. Ini memperkuat struktur likuiditas jangka pendek perusahaan.

Pada sisi liabilitas, total liabilitas turun cukup tajam dari Rp46,27 triliun di Q2 menjadi Rp44,17 triliun di Q4 2024. Penurunan ini terutama berasal dari:

Short-term borrowings yang turun drastis dari Rp1,6 triliun di Q3 menjadi Rp0.

Long-term debt juga sedikit turun dari Rp12,29 triliun ke Rp11,33 triliun. Hal ini konsisten dengan laporan cash flow di mana perusahaan membayar sebagian besar utangnya, terutama pada Q2 dan Q3 2024.

Namun, current liabilities tetap tinggi di Rp18,26 triliun, menunjukkan bahwa kewajiban jangka pendek masih besar, meskipun posisi kas saat ini jauh lebih kuat untuk mengimbanginya.

Pada sisi ekuitas, total equity naik menjadi Rp59,08 triliun dari Rp56,31 triliun di Q2 2024. Peningkatan ini terutama berasal dari retained earnings yang meningkat dari Rp46,39 triliun ke Rp48,08 triliun, mencerminkan laba bersih yang solid sepanjang 2024. Tidak ada perubahan pada common stock atau additional paid-in capital, menunjukkan bahwa pertumbuhan ekuitas bersifat organik tanpa aksi korporasi ekuitas tambahan.

Kesimpulan Secara keseluruhan, perusahaan menunjukkan kinerja keuangan yang kuat sepanjang 2024, dengan struktur modal membaik, kas melimpah, dan pengelolaan utang yang disiplin. Likuiditas sangat solid untuk menghadapi kewajiban jangka pendek. Perusahaan berada di jalur sehat untuk pertumbuhan berkelanjutan, dengan catatan kecil terhadap potensi perlambatan pendapatan yang perlu terus dipantau di 2025.

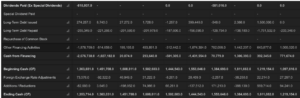

Pada sisi cash from operations, perusahaan menunjukkan kinerja operasional yang solid sepanjang tahun 2024. Cash from operations tercatat stabil tinggi di kisaran Rp3,3 triliun–Rp3,8 triliun setiap kuartal. Ini konsisten dengan net income yang kuat, yang berada di kisaran Rp1,0 triliun–Rp1,9 triliun per kuartal. Lonjakan cash from operations ini terutama diperkuat oleh depresiasi dan amortisasi yang besar (lebih dari Rp1,5 triliun setiap kuartal), yang mempertebal kas meskipun tanpa kontribusi perubahan aset lancar (accounts receivable atau inventory yang tidak dicatat berubah signifikan).

Dari sisi cash from investing, perusahaan secara umum mengalami arus kas keluar negatif, yang disebabkan oleh capital expenditures rutin sekitar Rp400 miliar–Rp700 miliar per kuartal. Namun, terdapat anomali positif pada kuartal II 2024, di mana cash from investing positif Rp655,9 miliar, akibat penerimaan dari aktivitas investasi lainnya sebesar Rp1,17 triliun. Ini tampaknya merupakan pelepasan aset atau realisasi investasi yang sifatnya non-recurring.

Cash from financing menunjukkan pola yang sangat fluktuatif. Pada kuartal IV 2024, perusahaan mencatat cash from financing positif sebesar Rp1,16 triliun, berkat penerbitan utang baru sebesar Rp1,61 triliun, sementara pembayaran utang hanya sekitar Rp484 miliar. Sebaliknya, pada kuartal-kuartal sebelumnya (Q2 dan Q3), perusahaan mengalami cash outflow besar dari financing akibat pembayaran utang yang sangat tinggi, bahkan mencapai Rp9,2 triliun pada Q2 2024. Ini menandakan pola refinancing agresif dan pengelolaan utang jangka pendek yang aktif, namun juga mengindikasikan volatilitas struktur pembiayaan yang perlu diawasi.

Perubahan kas memperlihatkan tren positif. Ending cash meningkat dari Rp17,9 triliun di awal 2024 menjadi Rp22,3 triliun di akhir tahun. Peningkatan ini sebagian besar berasal dari kombinasi cash flow operasi yang kuat dan injeksi kas dari aktivitas pendanaan kuartal IV. Dengan saldo kas yang bertumbuh dan mencapai titik tertinggi dalam periode observasi, posisi likuiditas perusahaan saat ini tergolong sangat kuat.

Kinerja keuangan perusahaan sepanjang 2024 menunjukkan kekuatan fundamental di sisi operasi, dengan likuiditas yang sangat kuat, belanja modal yang moderat, dan peningkatan saldo kas. Namun, volatilitas dalam pembiayaan tetap menjadi area yang perlu diwaspadai ke depan, terutama bila kondisi makroekonomi berubah menjadi kurang mendukung. Secara keseluruhan, perusahaan berada dalam posisi keuangan yang sehat, namun perlu lebih disiplin dalam manajemen struktur utang untuk menjaga kestabilan jangka panjang.

Analisa Rasio Keuangan

Secara keseluruhan, PGAS menunjukkan profil keuangan yang cukup seimbang antara profitabilitas, struktur modal, dan valuasi pasar. Dari sisi return on assets (ROA), PGAS mencatatkan angka 6,8%, yang relatif kompetitif di antara peers, sedikit lebih rendah dari Rukun Raharja Tbk. (RAJA) yang mencatatkan ROA tertinggi sebesar 8,8%, namun masih mengungguli Medco Energi Internasional Tbk. (MEDC) dan Energi Mega Persada Tbk. (ENRG) yang masing-masing hanya mencetak 4,9%.

Dari sisi debt-to-equity ratio, PGAS mencatatkan 45,0%, mencerminkan struktur modal yang lebih konservatif dibandingkan MEDC (168,9%) dan ENRG (54,8%). Ini mengindikasikan bahwa leverage PGAS lebih terjaga, memberikan fleksibilitas keuangan lebih baik dalam menghadapi volatilitas sektor energi. Sementara itu, EBITDA margin PGAS berada di 14,1%, lebih rendah dibandingkan ENRG (26,3%) dan MEDC (27,5%), namun lebih tinggi daripada Elnusa Tbk. (ELSA) yang hanya 6,0%. Ini menunjukkan bahwa meskipun margin operasi PGAS tidak setinggi pemain eksplorasi migas, stabilitas bisnis midstream mereka masih menghasilkan profitabilitas yang baik.

Dari sisi valuasi, price-to-book (PBV) PGAS berada di 0,9x, sedikit lebih mahal dibandingkan ENRG (0,4x) namun tetap relatif menarik dibandingkan RAJA yang sudah mencapai 3,6x. Ini mencerminkan bahwa pasar masih menghargai fundamental PGAS dengan wajar, mengingat bisnis gas midstream cenderung lebih defensif. Di sisi operasional, operating cash flow per share PGAS mencapai 521,31, jauh lebih tinggi dari ELSA dan RAJA, namun masih di bawah MEDC yang luar biasa kuat di 785,50, mengindikasikan cash generation perusahaan yang solid namun masih ada ruang untuk peningkatan.

Secara keseluruhan, PGAS menunjukkan kombinasi profil risiko dan imbal hasil yang menarik, dengan leverage yang terkendali, arus kas yang kuat, dan valuasi yang masih berada pada zona yang relatif menarik. Dibandingkan dengan peers, PGAS menawarkan stabilitas lebih tinggi dalam struktur permodalan dan menjadi opsi defensif yang lebih menarik dalam sektor energi Indonesia yang cenderung volatil.

Catalyst Positif

1. Pembatalan GSA dengan West Natuna Energy

Meskipun terjadi pembatalan kontrak Gas Sales Agreement (GSA) dengan West Natuna Energy Ltd., PGAS menegaskan bahwa dampaknya terhadap operasional, hukum, dan keuangan perusahaan tidak signifikan. PGAS juga aktif mencari sumber pasokan gas baru, baik dari gas pipa maupun LNG, sehingga menjaga kelangsungan volume suplai ke depan tetap stabil.

2. Kinerja Keuangan 2024 yang Solid

PGAS membukukan pertumbuhan pendapatan sebesar 3,84% yoy menjadi US$ 3,79 miliar pada 2024 dan kenaikan laba bersih 22,06% yoy menjadi US$ 339,43 juta. Kinerja ini mencerminkan kemampuan perusahaan mengelola kenaikan beban dan mempertahankan profitabilitas, memperkuat fundamental untuk menghadapi ekspansi dan pembayaran dividen.

3. Dividen Menarik di 2025

PGAS diperkirakan membagikan dividen sekitar Rp148,31 per saham dengan yield sekitar 9,54%. Ini meningkatkan daya tarik saham PGAS di mata investor income-seeking, memberikan katalis positif terhadap minat beli saham menjelang ex-dividend date di Juni 2025.

4. Rencana Impor LNG dari Amerika Serikat

Rencana pemerintah mengimpor LNG dari AS untuk mengurangi surplus perdagangan memberikan peluang suplai tambahan bagi PGAS. Volume tambahan ini berpotensi menaikkan volume penjualan PGAS sekitar 10-20%, yang secara langsung dapat meningkatkan laba bersih sekitar 5%, memperkuat outlook pertumbuhan.

5. Proyek Diversifikasi Biomethane

PGAS memulai proyek biomethane berbasis limbah POME yang bertujuan menghasilkan gas alam terbarukan. Proyek ini mendukung transisi energi rendah karbon dan memperluas sumber pasokan domestik, sekaligus mendukung keberlanjutan bisnis jangka panjang dan program Net Zero Emission 2060.

6. Kerja Sama Pengembangan Synthetic Natural Gas (SNG) dengan PTBA

Kolaborasi PGAS dengan PTBA untuk mengembangkan SNG dari batu bara memperkuat strategi diversifikasi energi nasional. Proyek ini berpotensi menambah suplai gas domestik tanpa ketergantungan impor, meningkatkan ketahanan energi dan memberikan kontribusi positif terhadap pertumbuhan volume distribusi PGAS.

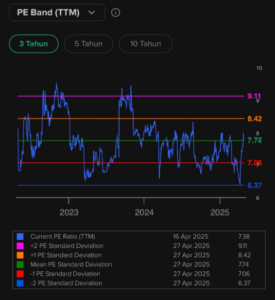

Valuasi Fundamental

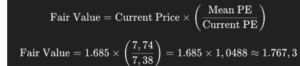

Metode #1 (Mean Multiple)

Diketahui:

– Current Price: Rp 1685

– Current PE Ratio: 7.38

– Mean PE Ratio: 7.74

Berdasarkan penyesuaian terhadap rata-rata PE dalam 3 tahun terakhir, maka nilai wajar saham PGAS diperkirakan berada di sekitar Rp1.767,3. Dengan demikian, harga saat ini masih sedikit di bawah valuasi wajarnya secara historis, namun tidak menunjukkan diskon yang signifikan. Ini mengindikasikan bahwa saham PGAS sedang diperdagangkan mendekati nilai wajarnya, dan bisa menarik untuk dipertimbangkan jika investor percaya terhadap prospek pertumbuhan dan kestabilan pendapatannya ke depan.

Metode #2 (Graham Number)

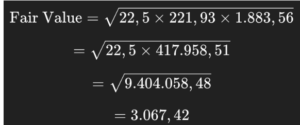

Untuk menghitung nilai wajar (fair value) saham PGAS menggunakan formula Benjamin Graham, kita gunakan rumus:

![]()

Diketahui:

– Earnings Per Share (EPS): Rp 221.93

– Book Value Per Share (BVPS): Rp 1883.56

Berdasarkan perhitungan ini, harga wajar saham PGAS secara konservatif menurut metode Benjamin Graham berada di kisaran Rp 3.067. Dengan harga saat ini di Rp 1.725, saham PGAS masih diperdagangkan jauh di bawah estimasi nilai wajarnya, memberikan potensi upside yang cukup besar secara fundamental, dengan catatan asumsi EPS dan BVPS tetap terjaga.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Pada grafik mingguan, saham PGAS masih berada dalam tren naik jangka menengah sejak rebound dari area 1.300-an. Harga berhasil breakout dari konsolidasi horizontal sebelumnya dan menguji area resistance di 1.700-an. Namun, saat ini harga mengalami penurunan mingguan cukup tajam sebesar -5,22%, menutup candle di 1.635, sedikit di bawah EMA 5 (1.639), namun masih di atas EMA 21 dan MA 50, yang mengindikasikan tren menengah masih terjaga.

Candle Pattern dan Chart Pattern

Candle minggu ini membentuk pola bearish engulfing terhadap candle sebelumnya, yang dapat mengindikasikan tekanan jual lanjutan. Volume cukup tinggi, mengonfirmasi tekanan tersebut. Sementara itu, indikator MACD menunjukkan momentum positif yang mulai melemah, dengan histogram mengecil dan kemungkinan mendekati fase persilangan negatif.

Potensi Target dan Stop Loss

Jika tekanan jual berlanjut, harga berpotensi koreksi ke zona support 1.580–1.600 dan lebih jauh ke 1.450–1.500 (area MA 200). Namun, jika terjadi pantulan dari area tersebut, maka potensi target kenaikan kembali ke area 1.750–1.800. Stop loss konservatif dapat diletakkan di bawah 1.580 (break EMA 21), sementara target agresif bisa diarahkan ke 1.900 jika breakout konfirmatif terjadi.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia