PT Fawz Finansial Indonesia

NEWSLETTER

1 November 2024

| 15-Oct-24 | 1-Nov-24 | Perbedaan | % | |

| IHSG | 7.626,95 | 7.505,26 | -121,69 | -1,06% |

| LQ45 | 948,61 | 912,61 | -36 | -3,80% |

| EIDO | 22,11 | 21,2 | -0,91 | -4,12% |

| Japan Nikkei 225 | 39.060 | 38.639 | -421 | -1,08% |

| Shanghai CI | 3.169,17 | 3.272,01 | 102,84 | -3,25% |

| Dow Jones | 42.724 | 42.025 | -699 | -1,64% |

| Nasdaq | 20.159 | 20.033 | -126 | -0,63% |

| Emas | 2.662,69 | 2.736,45 | 73,76 | 2,77% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Proyeksi Ekonomi Indonesia: Tantangan dan Ambisi Pertumbuhan di Era Pemerintahan Presiden Subianto

Dana Moneter Internasional (IMF) baru-baru ini mengeluarkan proyeksi terbaru terkait pertumbuhan ekonomi Indonesia dalam beberapa tahun ke depan. Berdasarkan laporan World Economic Outlook edisi Oktober 2024, IMF memperkirakan pertumbuhan ekonomi Indonesia pada 2024 hanya akan mencapai 5,0%. Sementara itu, untuk periode 2025-2029—atau sepanjang masa pemerintahan Presiden Subianto—IMF memproyeksikan tingkat pertumbuhan ekonomi Indonesia akan stagnan di angka 5,1%.

IMF menyebut bahwa proyeksi ini didasarkan pada berbagai kebijakan anggaran yang dijalankan oleh pemerintah Indonesia. Proyeksi ini juga mempertimbangkan kebijakan pengeluaran dan pendapatan pemerintah dalam jangka menengah yang dinilai dapat memengaruhi laju pertumbuhan ekonomi.

Namun, prediksi IMF ini terlihat lebih konservatif dibandingkan dengan perkiraan pemerintah. Menteri Keuangan Sri Mulyani Indrawati sebelumnya memproyeksikan bahwa ekonomi Indonesia akan tumbuh sebesar 5,1% pada 2024. Meskipun demikian, angka ini dicapai di tengah situasi global yang penuh tantangan, termasuk tekanan pada aktivitas ekonomi dan pasar keuangan yang disebabkan oleh eskalasi konflik di Timur Tengah. Dalam konferensi pers yang berlangsung pada Jumat (18/10/2024) di Jakarta, Sri Mulyani menyatakan optimisme bahwa Indonesia mampu mencatatkan pertumbuhan 5,1% pada akhir tahun.

Di sisi lain, Presiden Prabowo Subianto memiliki target yang jauh lebih ambisius. Ia menargetkan pertumbuhan ekonomi Indonesia mencapai 8% dalam lima tahun masa pemerintahannya. Bahkan, ia optimis bisa mencapai 9% jika segala upaya dan ambisi dijalankan dengan sungguh-sungguh. “Siapa tahu nanti tidak 8%, kalau 9% bagaimana? Enggak percaya kan? Tunggu tanggal mainnya! Semakin saya belajar, semakin optimis,” ujarnya dengan penuh keyakinan.

Mendukung target ambisius tersebut, pemerintah telah menetapkan berbagai strategi untuk mencapai pertumbuhan ekonomi yang tinggi. Menteri Koordinator Bidang Perekonomian, Airlangga Hartarto, menjelaskan bahwa strategi tersebut difokuskan pada peningkatan investasi, perluasan pasar ekspor, dan pembukaan lapangan kerja melalui pengembangan industri padat karya.

Airlangga menekankan bahwa upaya untuk mencapai target 8% tidak akan langsung terlihat pada tahun depan. Dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2025, pertumbuhan ekonomi diproyeksikan berada di kisaran 5,2%. Namun, strategi untuk mencapai target 8% secara bertahap akan mulai diterapkan. Rencana detail strategi ini akan dibahas dalam rapat kabinet paripurna yang dijadwalkan berlangsung esok hari.

Proyeksi pertumbuhan ekonomi yang pesimistis dari IMF bisa menimbulkan sejumlah dampak negatif bagi perekonomian Indonesia, antara lain:

1. Penurunan Kepercayaan Investor

Proyeksi pertumbuhan ekonomi yang rendah dari lembaga global seperti IMF dapat menurunkan kepercayaan investor, baik domestik maupun internasional. Investor mungkin akan merasa ragu untuk menanamkan modalnya di Indonesia, karena mereka melihat proyeksi IMF sebagai sinyal bahwa ekonomi Indonesia mungkin menghadapi tantangan besar.

2. Tekanan pada Pasar Keuangan

Proyeksi pesimistis dapat memicu volatilitas di pasar keuangan Indonesia, termasuk melemahnya nilai tukar rupiah, menurunnya harga saham, dan meningkatnya imbal hasil obligasi. Hal ini bisa menambah beban biaya bagi pemerintah dan perusahaan yang membutuhkan pendanaan dari pasar modal.

3. Pelemahan Daya Beli dan Kepercayaan Konsumen

Ketika masyarakat mendengar proyeksi ekonomi yang rendah, terutama dari lembaga internasional yang memiliki reputasi tinggi, mereka mungkin kehilangan kepercayaan terhadap stabilitas ekonomi. Hal ini bisa berdampak pada penurunan daya beli dan keengganan untuk mengeluarkan uang, yang pada akhirnya melemahkan konsumsi domestik.

4. Meningkatnya Beban Utang

Dengan proyeksi pertumbuhan ekonomi yang rendah, pemerintah mungkin menghadapi tantangan untuk meningkatkan pendapatan negara. Hal ini bisa mengarah pada peningkatan utang luar negeri untuk menutupi kebutuhan anggaran, yang bisa menjadi beban di masa depan, terutama jika suku bunga global meningkat.

5. Pengaruh terhadap Kebijakan Pemerintah

Proyeksi pesimistis dari IMF bisa memengaruhi kebijakan pemerintah, yang mungkin mengambil langkah-langkah yang lebih konservatif untuk menekan risiko. Hal ini bisa membatasi ekspansi ekonomi yang lebih agresif, karena pemerintah cenderung lebih berhati-hati dalam membuat kebijakan fiskal maupun moneter.

6. Menurunnya Kredibilitas Pemerintah

Jika prediksi IMF yang lebih pesimistis ini dibandingkan dengan target ambisius pemerintah (seperti 8% dari Presiden Subianto), masyarakat mungkin merasa skeptis terhadap kemampuan pemerintah untuk mencapai target tersebut. Hal ini bisa menurunkan kepercayaan masyarakat pada pemerintah, yang berdampak pada dukungan terhadap kebijakan-kebijakan ekonomi jangka panjang.

Secara keseluruhan, proyeksi ekonomi yang pesimistis dari IMF dapat memicu reaksi negatif yang berantai, mulai dari hilangnya kepercayaan, penurunan daya beli, hingga meningkatnya biaya ekonomi dan fiskal pemerintah dalam menjaga stabilitas ekonomi.

Komitmen Presiden Prabowo Menuju Swasembada Pangan dan Energi untuk Ketahanan Nasional

Dalam pidato pertamanya usai dilantik sebagai Presiden Republik Indonesia, Prabowo Subianto menyampaikan komitmen kuat untuk mencapai swasembada pangan dan energi. Berbicara di hadapan anggota MPR, DPR, dan DPD di Gedung Nusantara, Jakarta Pusat, pada Minggu (20/10/2024), Presiden Prabowo menekankan pentingnya upaya ini dalam menghadapi tantangan global yang semakin kompleks.

Presiden menegaskan bahwa Indonesia harus segera mencapai swasembada pangan dalam waktu yang sesingkat-singkatnya. Menurutnya, ketergantungan pada sumber pangan dari luar negeri hanya akan melemahkan kemandirian bangsa, terutama dalam situasi krisis global di mana negara-negara lain lebih mengutamakan kebutuhan domestik mereka. “Saya telah mencanangkan bahwa Indonesia harus segera swasembada pangan dalam waktu yang sesingkat-singkatnya. Kita tidak boleh bergantung dari sumber makanan dari luar,” tegas Presiden Prabowo.

Presiden juga menyampaikan optimisme bahwa dengan dukungan dari para ahli, Indonesia dapat mencapai swasembada pangan paling lambat dalam waktu 4 hingga 5 tahun ke depan. Lebih jauh, ia bahkan menyatakan visi Indonesia untuk menjadi “lumbung pangan dunia” di masa depan.

Selain ketahanan pangan, Prabowo juga menyoroti pentingnya swasembada energi. Ia menekankan bahwa ketergantungan pada energi luar negeri berpotensi menjadi ancaman serius bagi stabilitas nasional, terutama di tengah ketegangan geopolitik global. “Kalau terjadi hal yang tidak kita inginkan, sulit akan kita dapat sumber energi dari negara lain. Oleh karena itu, kita harus swasembada energi dan kita mampu untuk swasembada energi,” tambahnya.

Presiden Prabowo menilai bahwa Indonesia memiliki potensi sumber daya alam yang melimpah, yang dapat dimanfaatkan untuk mencapai ketahanan energi. Ia menyebutkan bahwa kelapa sawit, singkong, tebu, sagu, dan jagung memiliki potensi besar untuk dikembangkan sebagai bahan baku energi. Selain itu, Indonesia juga memiliki cadangan energi bawah tanah, seperti geotermal, serta sumber daya alam lainnya seperti batu bara dan energi air yang berlimpah. Pemerintah di bawah kepemimpinannya akan memfokuskan perhatian pada upaya mencapai swasembada energi dengan memanfaatkan potensi-potensi ini.

Dalam pidatonya, Presiden Prabowo juga menekankan pentingnya distribusi subsidi yang tepat sasaran, terutama bagi masyarakat yang masih berada dalam kesulitan ekonomi. Untuk memastikan bahwa bantuan sampai ke tangan mereka yang benar-benar membutuhkan, Presiden menginstruksikan penggunaan teknologi digital. “Dengan teknologi digital kita akan mampu sampai subsidi itu ke setiap keluarga yang membutuhkan. Tidak boleh aliran-aliran bantuan itu tidak sampai ke mereka yang membutuhkan,” jelasnya.

Sebagai langkah jangka panjang, Prabowo menegaskan pentingnya hilirisasi komoditas nasional. Melalui peningkatan nilai tambah komoditas-komoditas ini, ia yakin bahwa Indonesia akan menjadi semakin kuat secara ekonomi dan masyarakat dapat menikmati kesejahteraan yang lebih baik. “Nilai tambah dari semua komoditas itu harus menambah kekuatan ekonomi kita sehingga rakyat kita bisa mencapai tingkat hidup yang sejahtera. Seluruh komoditas kita harus bisa dinikmati oleh seluruh rakyat Indonesia,” tandasnya.

Dengan komitmen kuat untuk swasembada pangan dan energi serta distribusi kesejahteraan yang lebih merata, Presiden Prabowo mengisyaratkan arah kebijakan yang berfokus pada kemandirian dan ketahanan nasional.

Hasil Rebalancing BEI: Perubahan Konstituen Indeks LQ45, IDX30, dan IDX80 untuk Periode November 2024

Bursa Efek Indonesia (BEI) telah mengumumkan hasil evaluasi terbaru atau rebalancing terhadap sejumlah indeks utama pasar saham, yaitu LQ45, IDX30, dan IDX80, pada Jumat (25/10/2024). Evaluasi ini dilakukan sebagai bagian dari evaluasi mayor yang rutin dilakukan untuk menjaga relevansi indeks terhadap dinamika pasar modal. BEI menyatakan bahwa perubahan konstituen dalam indeks-indeks ini akan berlaku efektif mulai 1 November 2024 hingga 31 Januari 2025.

Dalam rebalancing kali ini, BEI memutuskan untuk memasukkan saham PT Adaro Minerals Indonesia Tbk. (ADMR) ke dalam indeks LQ45, yang merupakan indeks saham berkapitalisasi besar dengan likuiditas tinggi. Selain ADMR, BEI juga menambahkan saham PT Summarecon Agung Tbk. (SMRA), perusahaan properti, ke dalam indeks LQ45. Sementara itu, dua emiten yang sebelumnya tercatat dalam LQ45, yaitu PT Gudang Garam Tbk. (GGRM) dan PT Harum Energy Tbk. (HRUM), harus terdepak dari daftar konstituen indeks tersebut untuk periode ini.

Untuk indeks IDX30, BEI melakukan beberapa perubahan dengan mengeluarkan saham PT Bukalapak.com Tbk. (BUKA) dan PT Indo Tambangraya Megah Tbk. (ITMG). Sebagai penggantinya, BEI memasukkan saham PT Mitra Adi Perkasa Tbk. (MAPI) dan PT Merdeka Battery Materials Tbk. (MBMA) ke dalam daftar IDX30, yang merupakan indeks saham dengan likuiditas tertinggi di pasar.

Perubahan juga dilakukan pada indeks IDX80, di mana BEI memasukkan saham PT Midi Utama Indonesia Tbk. (MIDI) dan PT Samudera Indonesia Tbk. (SMDR), emiten yang bergerak di sektor ritel dan pelayaran. Sementara itu, saham PT Tower Bersama Infrastructure Tbk. (TBIG), emiten menara dari Grup Saratoga, serta saham PT Siloam International Hospitals Tbk. (SILO), perusahaan yang bergerak di sektor rumah sakit, dikeluarkan dari konstituen IDX80.

Sebagai catatan, BEI kini melakukan rebalancing indeks utama seperti LQ45, IDX30, dan IDX80 setiap tiga bulan sekali, yang sebelumnya dilakukan setiap enam bulan. Kebijakan perubahan frekuensi rebalancing ini sudah diterapkan sejak April 2024 sebagai bagian dari upaya BEI untuk menyesuaikan indeks dengan perkembangan pasar yang dinamis dan kebutuhan pelaku pasar terhadap indeks yang lebih relevan dan mencerminkan kondisi pasar modal Indonesia saat ini.

Sri Rejeki Isman Tbk. (SRIL) Resmi Pailit, Saham Mengalami Suspensi Selama 41 Bulan

PT Sri Rejeki Isman Tbk. (SRIL), yang dikenal sebagai Sritex, resmi dinyatakan pailit oleh Pengadilan Niaga Semarang setelah lebih dari 41 bulan mengalami suspensi perdagangan saham di Bursa Efek Indonesia (BEI). Suspensi atau penghentian sementara perdagangan saham SRIL dimulai sejak 18 Mei 2021 setelah Sritex menunda kewajiban pembayaran bunga atas surat utangnya. Penundaan tersebut tertuang dalam surat PT Kustodian Sentral Efek Indonesia (KSEI) No. KSEI-3657/DIR/0521 tanggal 17 Mei 2021 terkait penundaan pembayaran pokok dan bunga MTN SRITEX TAHAP III TAHUN 2018 Ke-6 (USD-SRIL01X3MF). Dalam rangka menjaga perdagangan yang teratur, wajar, dan efisien, BEI memutuskan untuk melakukan suspensi saham SRIL di seluruh pasar mulai Sesi I perdagangan pada 18 Mei 2021.

Pada saat suspensi, saham Sritex terhenti di level Rp146, dengan kapitalisasi pasar sebesar Rp2,99 triliun. Sebelum mengalami penurunan drastis, Sritex tercatat melantai di Bursa Efek Indonesia pada 17 Juni 2013 dengan harga penawaran awal sebesar Rp240 per saham, dan bahkan sempat menyentuh harga tertinggi di level Rp495 pada 30 Juli 2015 dan 6 Maret 2017. Namun, sejak Maret 2017, harga saham SRIL mengalami penurunan berkelanjutan, yang mencapai titik terendah pada Rp146, seiring dengan tekanan finansial dan akhirnya penghentian perdagangan oleh BEI.

Di tengah kondisi ini, BEI telah melayangkan enam kali peringatan risiko delisting kepada manajemen Sritex, dengan peringatan terakhir pada 20 November 2023, tepat saat saham SRIL mengalami suspensi selama 30 bulan. BEI mengingatkan bahwa ketentuan delisting merujuk pada Peraturan Bursa No. I-I, yang menyebutkan bahwa saham dapat dihapuskan dari papan pencatatan apabila perusahaan mengalami kondisi atau peristiwa yang signifikan mempengaruhi kelangsungan usaha dan tidak menunjukkan indikasi pemulihan yang memadai, atau jika saham tersebut mengalami suspensi di pasar reguler dan pasar tunai selama lebih dari 24 bulan.

Pada akhirnya, Pengadilan Niaga Semarang, melalui Putusan No. 2/Pdt.Sus-Homologasi/2024/PN Niaga Smg, resmi memutuskan Sritex pailit dengan PT Indo Bharta Rayon sebagai pemohon perkara ini. Berdasarkan laporan, total liabilitas Sritex hingga 2023 tercatat mencapai US$1,6 miliar. Hal ini menunjukkan beban finansial yang berat bagi perusahaan dan menjadi salah satu faktor utama di balik jatuhnya status kelangsungan usaha Sritex di pasar modal.

Watchlist Saham

1. PGAS

PT Perusahaan Gas Negara Tbk bersama anak perusahaannya bergerak dalam bidang transmisi dan distribusi gas alam di Indonesia. Perusahaan ini beroperasi melalui tiga segmen: Perdagangan dan Transmisi Gas, Eksplorasi dan Produksi Minyak dan Gas, dan Operasi Lainnya. Perusahaan ini terlibat dalam eksplorasi, eksploitasi, dan pengembangan bisnis di bidang minyak dan gas; dan perdagangan dan transmisi gas, serta pemrosesan gas alam cair ke pelanggan industri, komersial, dan rumah tangga. Ia juga menyediakan persewaan serat optik untuk layanan jaringan; jasa konstruksi dan pemeliharaan kepada pelanggan; jasa pengelolaan dan penyewaan gedung dan peralatan; layanan teknik dan konsultasi; telekomunikasi; dan layanan listrik. Perusahaan ini didirikan pada tahun 1859 dan berkantor pusat di Jakarta, Indonesia. PT Perusahaan Gas Negara Tbk beroperasi sebagai anak perusahaan PT Pertamina (Persero).

Selama periode 2022-2023, industri gas alam di Indonesia menghadapi berbagai tantangan yang cukup berat akibat tingginya suku bunga global. Tingginya suku bunga ini terutama dipicu oleh kebijakan pengetatan moneter yang dilakukan oleh bank sentral utama, seperti Federal Reserve AS, dalam upaya mengendalikan inflasi. Kondisi ini memberikan dampak yang signifikan pada sektor energi, termasuk gas alam, karena meningkatnya biaya modal dan pembiayaan. Bagi perusahaan-perusahaan gas alam di Indonesia, pendanaan untuk ekspansi dan pengembangan proyek menjadi lebih mahal, yang akhirnya memperlambat investasi pada sektor ini. Penundaan atau pembatalan proyek-proyek eksplorasi baru juga menjadi salah satu risiko besar yang dihadapi industri ini, mengingat tingginya kebutuhan modal di sektor energi.

Selain dampak dari suku bunga tinggi, industri gas alam di Indonesia juga menghadapi tantangan berupa fluktuasi permintaan global dan harga gas yang terpengaruh oleh dinamika geopolitik, seperti konflik di Timur Tengah serta ketidakpastian di pasar Eropa dan Asia. Ketidakpastian ini menyebabkan volatilitas harga gas alam, yang berdampak pada kestabilan pendapatan bagi produsen gas. Selain itu, pasar gas global semakin kompetitif, terutama dengan hadirnya produsen baru yang mengancam posisi Indonesia sebagai eksportir gas alam utama di Asia.

Menuju pemilu Amerika Serikat pada 2024 dan periode setelah pelantikan presiden baru, situasi ekonomi global dapat mengalami pergeseran. Kebijakan energi dan lingkungan dari administrasi AS yang baru kemungkinan akan memengaruhi arah harga energi, termasuk gas alam, di pasar internasional. Jika kebijakan pro-lingkungan yang lebih ketat diberlakukan, misalnya, maka permintaan gas alam yang dianggap lebih bersih daripada batu bara bisa meningkat. Namun, jika kebijakan tersebut lebih condong pada energi alternatif, ini bisa menekan permintaan gas alam. Bagi Indonesia, perubahan kebijakan di AS ini perlu diantisipasi, terutama untuk memanfaatkan peluang ekspor ke pasar AS dan global yang masih besar.

Melihat ke depan, kinerja industri gas alam di Indonesia juga akan dipengaruhi oleh kebijakan energi domestik, yang diharapkan dapat mendukung peningkatan kapasitas produksi dan daya saing internasional. Pemerintah Indonesia kemungkinan akan terus mendorong investasi infrastruktur untuk memastikan kapasitas ekspor gas alam tetap kuat dan bisa bersaing dengan negara-negara lain. Namun, keberhasilan ini akan sangat bergantung pada stabilitas politik global dan pemulihan ekonomi pasca pemilu AS, yang dapat memengaruhi kembali harga energi dan investasi di sektor gas alam Indonesia.

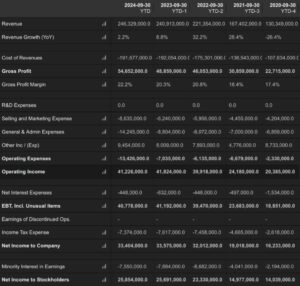

Analisa Laporan Keuangan

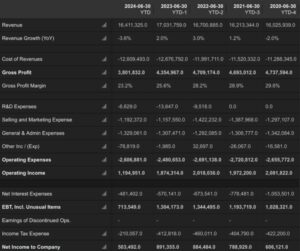

Tabel diatas menunjukkan bahwa perusahaan mengalami peningkatan pendapatan secara konsisten dari tahun ke tahun. Pada periode YTD 2024, pendapatan tercatat sebesar Rp42,6 triliun, naik 4,7% dibandingkan periode yang sama tahun sebelumnya (Rp41,7 triliun). Pertumbuhan ini menunjukkan tren yang lebih stabil dibandingkan dengan periode-periode sebelumnya yang mengalami fluktuasi signifikan. Gross profit margin perusahaan juga meningkat dari 19,3% pada YTD 2023 menjadi 20,8% pada YTD 2024, yang mencerminkan efisiensi dalam manajemen biaya produksi.

Biaya administrasi dan umum sedikit meningkat sebesar 6,8% dari Rp2,0 triliun di YTD 2023 menjadi Rp2,2 triliun di YTD 2024. Namun, peningkatan ini tampaknya berhasil diimbangi oleh kenaikan pendapatan lainnya (other income) yang mencapai Rp1,3 triliun, menunjukkan adanya sumber pendapatan tambahan atau pengurangan beban yang signifikan dibandingkan dengan tahun sebelumnya. Akibatnya, operating income naik cukup signifikan sebesar 27% dari Rp6,3 triliun pada YTD 2023 menjadi Rp 8,0 triliun di YTD 2024, menunjukkan peningkatan profitabilitas operasional yang solid.

Salah satu poin penting yang perlu diperhatikan adalah kenaikan biaya bunga bersih (net interest expenses) yang meningkat tajam dari Rp 600 miliar pada YTD 2023 menjadi Rp 900 miliar pada YTD 2024. Hal ini mungkin terkait dengan beban utang atau perubahan suku bunga yang mempengaruhi biaya pembiayaan perusahaan. Meskipun demikian, perusahaan masih berhasil membukukan kenaikan EBT (sebelum pajak) yang kuat, sebesar 23,6% YoY, dari Rp5,7 triliun pada YTD 2023 menjadi Rp7,0 triliun di YTD 2024.

Pada akhirnya, net income to stockholders atau laba bersih yang dapat diatribusikan kepada pemegang saham tercatat mengalami peningkatan dari Rp3,1 triliun di YTD 2023 menjadi Rp4,0 triliun pada YTD 2024, yang mencerminkan peningkatan kinerja perusahaan dan prospek profitabilitas yang lebih baik. Perusahaan telah menunjukkan kapasitas untuk meningkatkan efisiensi operasional dan manajemen beban, meskipun masih ada tantangan dalam biaya pembiayaan. Ke depannya, perusahaan perlu lebih berhati-hati dalam mengelola utang dan beban bunga agar profitabilitas yang stabil dapat terus dipertahankan di tengah fluktuasi ekonomi yang mungkin terjadi.

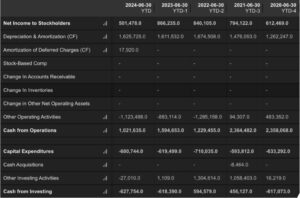

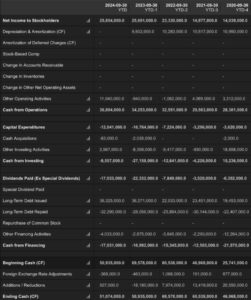

Tabel arus kas ini menunjukkan dinamika keuangan yang menarik bagi perusahaan selama periode yang berakhir pada 30 September 2024. Arus kas dari operasi menunjukkan peningkatan positif dari Rp7,8 triliun pada YTD 2023 menjadi Rp8,7 triliun pada YTD 2024. Ini mencerminkan kemampuan perusahaan untuk menghasilkan arus kas yang kuat dari aktivitas inti, yang juga didukung oleh kenaikan net income serta penyesuaian lainnya dalam aktivitas operasi. Peningkatan ini merupakan sinyal baik bagi keberlanjutan operasional perusahaan dan kemampuan untuk membiayai kegiatan investasinya tanpa terlalu bergantung pada pendanaan eksternal.

Pengeluaran modal atau capital expenditures tercatat sebesar Rp1,5 triliun pada YTD 2024, sedikit lebih rendah dibandingkan Rp1,6 triliun di YTD 2023. Penurunan ini menunjukkan strategi perusahaan untuk mengelola belanja modal dengan lebih ketat, yang bisa menjadi langkah konservatif di tengah kondisi ekonomi yang menantang. Penurunan pengeluaran modal juga berkontribusi pada perbaikan arus kas bersih dari aktivitas investasi.

Arus kas dari aktivitas pembiayaan menunjukkan angka negatif yang signifikan, yaitu Rp9,7 triliun pada YTD 2024, dibandingkan dengan Rp13,5 triliun di YTD 2023. Hal ini disebabkan oleh pembayaran utang jangka panjang yang lebih besar daripada penerbitan utang baru, di mana perusahaan melunasi Rp9,4 triliun dalam utang pada YTD 2024. Selain itu, pembayaran dividen yang konsisten di angka Rp4,8 triliun menunjukkan komitmen perusahaan terhadap pemegang saham meskipun terdapat tekanan likuiditas. Namun, pengeluaran besar pada dividen dan pelunasan utang ini juga menurunkan saldo kas akhir perusahaan.

Meskipun ada arus kas negatif dari aktivitas pembiayaan, saldo kas akhir perusahaan meningkat dari Rp16,1 triliun pada YTD 2023 menjadi Rp17,9 triliun pada YTD 2024. Peningkatan ini sebagian besar didorong oleh arus kas operasi yang kuat dan pengaruh positif dari penyesuaian kurs valuta asing sebesar Rp168,2 miliar, yang menunjukkan manajemen kas yang efektif di tengah volatilitas valuta asing.

Secara keseluruhan, perusahaan telah menunjukkan kemampuan yang baik dalam menghasilkan arus kas operasi yang positif dan menjaga likuiditas meskipun ada tantangan eksternal. Ke depannya, perusahaan perlu terus berhati-hati dalam pengelolaan utang dan pembayaran dividen untuk memastikan stabilitas arus kas di tengah fluktuasi ekonomi global yang tidak menentu

Analisa Rasio Keuangan

Tabel ini menunjukkan perbandingan rasio keuangan antara beberapa emiten sektor energi di Indonesia, dengan Perusahaan Gas Negara Tbk. (PGAS) sebagai tolok ukur. Dari sisi Debt-to-Equity Ratio (DER), PGAS mencatatkan rasio utang terhadap ekuitas sebesar 45,4%, yang cukup konservatif jika dibandingkan dengan Medco Energi Internasional Tbk. (MEDC) yang memiliki DER sebesar 174,4%. Hal ini menunjukkan bahwa PGAS memiliki struktur modal yang lebih sehat dan potensi risiko keuangan yang lebih rendah dibandingkan MEDC, yang cenderung lebih agresif dalam penggunaan utang.

Dari segi profitabilitas, PGAS memiliki Return on Assets (ROA) sebesar 6,9% dan Return on Equity (ROE) sebesar 12,8%. ROE PGAS ini lebih rendah daripada Rukun Raharja Tbk. (RAJA), yang mencatatkan ROE tertinggi sebesar 22,4%, namun tetap lebih tinggi dibandingkan MEDC dengan ROA sebesar 6,0% dan ROE sebesar 21,1%. Secara keseluruhan, ROA dan ROE PGAS menunjukkan efisiensi dalam memanfaatkan aset dan ekuitas meskipun terdapat ruang untuk perbaikan, terutama dibandingkan dengan kinerja yang lebih unggul pada aspek tertentu oleh RAJA.

Dari sisi perputaran aset, PGAS mencatatkan asset turnover sebesar 0,6x, yang lebih tinggi dari MEDC (0,3x) tetapi masih lebih rendah dibandingkan AKR Corporindo Tbk. (AKRA) dengan 1,4x. Ini menunjukkan bahwa PGAS dapat meningkatkan efisiensi dalam memanfaatkan asetnya untuk menghasilkan pendapatan. Secara keseluruhan, PGAS memiliki kinerja yang solid dan berada dalam posisi keuangan yang stabil, tetapi ada peluang untuk meningkatkan efisiensi aset dan memperkuat profitabilitas guna mempertahankan daya saingnya di sektor energi.

Catalyst Positif

Emiten energi favorit Lo Kheng Hong, PT Perusahaan Gas Negara Tbk (PGAS), baru saja merilis laporan keuangan untuk periode yang berakhir pada 30 September 2024. Dalam laporan tersebut, PGN mencatatkan laba periode berjalan yang dapat diatribusikan kepada pemilik entitas induk sebesar US$ 263,38 juta selama sembilan bulan pertama tahun 2024. Angka ini menunjukkan peningkatan signifikan sebesar 32,7% dibandingkan laba bersih yang tercatat sebesar US$ 198,49 juta pada periode yang sama tahun 2023.

Di sisi lain, saham PGN (PGAS) mengalami penguatan dalam sesi pertama perdagangan pada 31 Oktober 2024. Pada pukul 10.45 WIB, harga saham PGAS tercatat di Rp 1.540, mengalami kenaikan sebesar 2,33%. Dalam sesi tersebut, sebanyak 23,97 juta saham PGN diperdagangkan dengan frekuensi transaksi mencapai 3.129 kali dan total nilai transaksi mencapai Rp 36,70 miliar. Hingga 30 September 2024, laba per saham PGN (PGAS) tercatat sebesar US$ 0,0109, lebih tinggi dibandingkan US$ 0,0082 pada periode yang sama tahun lalu.

Pendapatan PGN (PGAS) juga menunjukkan tren positif, meningkat menjadi US$ 2,81 miliar sepanjang periode Januari hingga September 2024, dibandingkan dengan pendapatan sebesar US$ 2,69 miliar pada sembilan bulan pertama tahun 2023. Namun, beban pokok pendapatan PGN juga mengalami kenaikan, menjadi US$ 2,22 miliar hingga akhir kuartal ketiga 2024, dibandingkan dengan beban pokok pendapatan sebesar US$ 2,16 miliar pada periode yang sama tahun lalu.

Berdasarkan data kepemilikan saham per 31 Agustus 2024, Lo Kheng Hong kini memegang 194.764.800 saham PGN (PGAS), yang setara dengan 0,80% dari total saham. Dengan demikian, beliau menempati posisi ketujuh sebagai pemegang saham terbesar PGN, mengungguli BlackRock yang berada di posisi kedelapan dengan kepemilikan 175.434.700 saham (0,72%). Jumlah kepemilikan saham Pak Lo meningkat signifikan sebanyak 44.786.700 saham dibandingkan dengan data per 30 April 2024, ketika beliau memiliki 149.978.100 saham (0,62%).

PT Perusahaan Gas Negara Tbk (PGN) berkomitmen untuk memperkuat dan memperluas pemanfaatan gas bumi di Indonesia melalui pembangunan infrastruktur di berbagai sektor, termasuk kelistrikan, industri, transportasi, UMKM, dan rumah tangga. Direktur Utama PGN, Gigih Prakoso, menegaskan bahwa PGN saat ini merupakan pemain gas bumi terbesar di Indonesia dan percaya bahwa kolaborasi dengan Pertagas serta perusahaan terafiliasi lainnya akan memberikan manfaat jangka panjang dalam memenuhi kebutuhan energi yang ramah lingkungan, efisien, dan berlimpah di Indonesia.

Sebagai subholding gas, PGN mengelola sekitar 3 miliar kaki kubik per hari (Bcfd), setara dengan 98% pangsa pasar bisnis transmisi gas. Namun, gas yang dikelola baru 25% dari total pangsa pasar pemanfaatan gas domestik. Berdasarkan data SKK Migas, pemanfaatan gas domestik di Indonesia pada 2018 mencapai 60% dari produksi gas nasional. Dengan menguasai dan mengoperasikan 96% dari total infrastruktur gas di Indonesia, PGN baru memenuhi 20% kebutuhan infrastruktur gas bumi.

Untuk memenuhi kebutuhan 80% pasar tersebut, diperlukan inisiatif dan sinergi antara pemerintah pusat dan daerah serta badan usaha, termasuk seluruh pemangku kepentingan yang berkepentingan terhadap pemanfaatan gas bumi. Contohnya adalah memperkuat perluasan jaringan gas bumi ke semua sektor, baik untuk sektor kelistrikan, industri, komersial, transportasi, UMKM, maupun rumah tangga. Hadirnya peran pemerintah melalui Kementerian ESDM dalam menjaga iklim investasi dan keekonomian jaringan distribusi gas bumi melalui perbaikan tata kelola bisnis hilir gas bumi, maka perlu pemahaman bersama bahwa negara telah bersinergi dengan seluruh pemangku kepentingan agar pengembangan infrastruktur gas bumi dan pemanfaatan gas bumi terus meningkat.

Pembangunan infrastruktur yang masif dan menjangkau seluruh wilayah di Indonesia menjadi pekerjaan rumah bersama. Dengan semakin terutilisasinya gas bumi sebagai energi baik untuk pemanfaatan domestik, maka subsidi energi juga dapat ditekan. PGN juga memerlukan dukungan dalam hal penentuan besaran harga jual gas di Indonesia.

Dengan negara hadir dalam menjaga akuntabilitas dan transparansi harga jual ke konsumen, hal tersebut juga sebaiknya memberikan kemampuan bagi subholding gas untuk mempertahankan layanan yang andal dan pengembangan infrastruktur dalam rangka mendukung program Pemerintah untuk pemerataan akses terhadap gas bumi.

PGN melihat potensi sumber daya alam Indonesia dalam bentuk gas bumi telah menarik perhatian investor dunia, yang mana potensi pasar Indonesia dalam industri gas bumi masih terbuka lebar. Gas bumi memainkan peran penting dalam program bauran energi. Kini Pemerintah berencana untuk menaikkan porsi gas bumi sebesar 22% dalam bauran energi pada tahun 2025 dan 24% pada tahun 2050. Strategi jangka panjang PGN adalah memperkuat basis pemanfaatan gas bumi secara nasional melalui infrastruktur yang terintegrasi. Untuk mewujudkannya dibutuhkan kolaborasi dan dukungan dari para pemangku kepentingan serta pelaku usaha lainnya.

Valuasi Fundamental

Metode #1

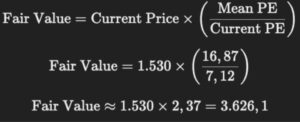

Berdasarkan grafik PE Band selama 5 tahun terakhir, saat ini rasio PE (Price to Earnings) dari PGAS berada di angka 7,12. Jika kita ingin menyesuaikan valuasi saham PGAS agar mencapai nilai wajar (fair value) pada level rata-rata PE atau mean PE yang sebesar 16,87, kita dapat melakukan perhitungan sebagai berikut.

Diketahui:

– Current Price: Rp 1.530

– Current PE Ratio: 7,12

– Mean PE Ratio: 16,87

Untuk menghitung harga wajar berdasarkan mean PE, kita dapat menggunakan rumus berikut:

Dengan demikian, harga wajar (fair value) saham PGAS jika disesuaikan ke mean PE sebesar 16,87 adalah sekitar Rp3.626. Ini menunjukkan bahwa saham PGAS saat ini berada pada valuasi yang cukup murah dibandingkan dengan rata-rata historisnya, dengan potensi kenaikan harga yang signifikan jika pasar menghargai kembali saham ini pada level PE rata-rata.

Metode #2

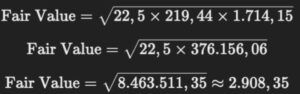

Untuk menghitung nilai wajar (fair value) saham menggunakan formula Benjamin Graham, kita dapat menggunakan rumus akar kuadrat berikut:

Diketahui:

– Earnings Per Share (EPS): 219,44

– Book Value Per Share (BVPS): 1.714,15

Substitusi angka-angka tersebut ke dalam rumus:

Dengan demikian, nilai wajar saham berdasarkan formula Benjamin Graham adalah sekitar Rp2.908,35. Perhitungan ini menunjukkan bahwa harga saham yang mendekati atau di bawah nilai tersebut bisa dianggap cukup menarik menurut prinsip valuasi konservatif Benjamin Graham.

Analisa Teknikal

Pada chart mingguan (1W) saham PGAS ini, kita dapat melihat bahwa harga sedang berada dalam fase konsolidasi setelah kenaikan dari level terendah sekitar Rp 1.100 hingga area Rp 1.600. Saat ini, harga diperdagangkan di sekitar Rp 1.530 dengan beberapa indikator moving average (MA) yang mencerminkan level support dan resistance potensial. Posisi harga di atas MA 200 menunjukkan bahwa tren jangka panjang masih dalam kondisi bullish, namun fase konsolidasi ini menunjukkan adanya tekanan jual di sekitar area resistance.

Dari perspektif multi-timeframe, tren jangka pendek hingga menengah menunjukkan pola yang mixed, dengan harga mencoba bertahan di atas level support moving average namun belum mampu menembus resistance kuat di atas Rp 1.600. Candle pattern pada chart mingguan ini menunjukkan adanya tekanan jual setelah beberapa minggu sebelumnya mencatatkan kenaikan signifikan. Candlestick terakhir memperlihatkan bayangan atas yang panjang, menandakan adanya tekanan jual dari level resistance.

Secara chart pattern, tidak terlihat formasi yang jelas, namun area Rp 1.400 hingga Rp 1.500 berfungsi sebagai zona support kuat. Jika harga berhasil menembus resistance di area Rp 1.600, potensi target berikutnya berada di sekitar area Rp 1.800 hingga Rp 1.900, yang merupakan level resistance historis berdasarkan harga tertinggi sebelumnya.

Untuk strategi trading, potensi target bisa ditetapkan di sekitar area Rp 1.800 dengan stop loss di bawah level Rp 1.400. Hal ini memberikan rasio risiko yang relatif seimbang, mengingat support kuat di sekitar MA 200 dan zona support 1.400-1.500 yang cukup signifikan dalam beberapa bulan terakhir.

2. ASII

PT Astra International Tbk, bersama dengan anak perusahaannya, beroperasi di bidang otomotif, jasa keuangan, alat berat, pertambangan, konstruksi, energi, agri, infrastruktur dan logistik, teknologi informasi, dan bisnis properti di Indonesia dan internasional. Menyediakan mobil, truk, dan sepeda motor berbagai merek; memproduksi dan mendistribusikan komponen otomotif untuk produsen kendaraan dan konsumen eceran; layanan konsultasi kepada pelanggannya; pembiayaan mobil, sepeda motor, dan alat berat; dan asuransi jiwa, kendaraan, dan kesehatan, serta asuransi lainnya untuk usaha komersial. Perusahaan juga mendistribusikan mesin alat berat; menyediakan jasa kontraktor penambangan batubara; mengoperasikan tambang batubara; dan bergerak dalam usaha perkebunan kelapa sawit mentah. Selain itu juga terlibat dalam pengoperasian jalan tol; persewaan kendaraan; penjualan mobil bekas; dan penyediaan jasa logistik dan pergudangan, serta jasa pengiriman barang melalui transportasi darat, laut, dan udara. Selanjutnya, perusahaan menawarkan berbagai solusi bisnis teknologi informasi berbasis teknologi dokumen, perkantoran, dan informasi; melakukan proyek komersial dan residensial, serta pekerjaan pengembangan properti. Selain itu, ia terlibat dalam yayasan; bekisting dan bekisting; layanan pompa; kegiatan mekanikal, elektrikal, dan perpipaan; dan pengerukan, reklamasi, dan pekerjaan kelautan. Perusahaan ini didirikan pada tahun 1957 dan berkantor pusat di Jakarta, Indonesia. PT Astra International Tbk beroperasi sebagai anak perusahaan Jardine Cycle & Carriage Limited.

PT Astra International Tbk (ASII) telah menunjukkan kinerja yang solid selama periode suku bunga tinggi pada tahun 2022 dan 2023. Pada tahun 2022, perusahaan mencatat pendapatan sebesar Rp 301,37 triliun, meningkat 29% dibandingkan tahun sebelumnya, dengan laba bersih mencapai Rp 28,94 triliun, naik 43% secara tahunan. Pada kuartal pertama 2023, ASII membukukan pendapatan bersih Rp 82,89 triliun, meningkat 15% dibandingkan periode yang sama tahun sebelumnya, dengan laba naik 25% menjadi Rp 8,6 triliun.

Meskipun menghadapi tantangan seperti inflasi yang lebih tinggi, meningkatnya suku bunga, dan tekanan ekonomi makro global, ASII berhasil mempertahankan kinerjanya. Perusahaan terus beradaptasi dengan dinamika pasar dan mengoptimalkan strategi bisnisnya untuk menghadapi tantangan tersebut.

Menjelang pemilihan presiden AS dan setelah pelantikan presiden baru, ASII diharapkan tetap fokus pada strategi diversifikasi bisnis dan ekspansi ke sektor-sektor baru. Perusahaan telah menunjukkan komitmennya dalam berinvestasi di berbagai sektor, termasuk teknologi informasi dan properti, yang dapat membantu mengurangi ketergantungan pada sektor-sektor tertentu dan meningkatkan ketahanan bisnis secara keseluruhan. Dengan strategi yang tepat, ASII diharapkan dapat terus tumbuh dan beradaptasi dengan perubahan kondisi ekonomi global dan domestik.

Analisa Laporan Keuangan

Berdasarkan tabel diatas, kita dapat menganalisis kinerja PT Astra International Tbk (ASII) selama tahun keuangan yang berakhir pada 30 September 2024 dan membandingkannya dengan tahun-tahun sebelumnya. Pada tahun 2024, ASII mencatatkan pendapatan sebesar Rp 246,33 triliun, meningkat 2,2% dibandingkan dengan Rp 240,91 triliun pada tahun 2023. Meskipun pertumbuhan ini lebih lambat dibandingkan dengan kenaikan yang signifikan pada tahun 2022 (32,2%), perusahaan masih menunjukkan kemampuan untuk mempertahankan level pendapatan yang tinggi dalam menghadapi tantangan ekonomi. Laba kotor mencapai Rp 54,65 triliun dengan margin laba kotor sebesar 22,2%, meningkat dari 20,3% pada tahun sebelumnya. Peningkatan margin ini menunjukkan bahwa perusahaan telah mampu mengelola biaya produksi dengan lebih efisien, meskipun ada peningkatan biaya pendapatan yang sedikit.

Di sisi lain, beban operasional meningkat secara signifikan, dengan total pengeluaran mencapai Rp 13,43 triliun pada tahun 2024. Kenaikan ini sebagian besar disebabkan oleh peningkatan dalam biaya pemasaran dan administrasi, yang menunjukkan bahwa ASII berinvestasi lebih banyak dalam aktivitas yang dapat mendukung pertumbuhan di masa mendatang. Laba bersih yang diatribusikan kepada pemilik entitas mencapai Rp 25,85 triliun, sedikit meningkat dibandingkan dengan Rp 25,69 triliun pada tahun 2023. Meskipun terdapat tantangan dari biaya bunga yang meningkat, perusahaan masih mampu menjaga profitabilitasnya.

Berdasarkan data diatas, analisis kinerja PT Astra International Tbk (ASII) selama tahun keuangan yang berakhir pada 30 September 2024 menunjukkan beberapa hal penting mengenai arus kas dan kegiatan investasi perusahaan. Pertama, laba bersih yang diatribusikan kepada pemegang saham mencapai Rp 25,85 triliun, sedikit meningkat dari Rp 25,69 triliun pada tahun 2023. Kenaikan ini mencerminkan keberhasilan ASII dalam mempertahankan profitabilitas meskipun menghadapi tantangan biaya yang meningkat dan kondisi makroekonomi yang kurang menguntungkan.

Dari sisi arus kas, perusahaan menghasilkan kas dari operasi sebesar Rp 36,89 triliun, yang menunjukkan peningkatan signifikan dibandingkan dengan Rp 34,25 triliun pada tahun sebelumnya. Ini menunjukkan bahwa ASII berhasil mengelola operasionalnya dengan baik dan mampu menciptakan arus kas yang positif untuk mendukung pertumbuhan di masa mendatang. Namun, beban belanja modal mencapai Rp 12,04 triliun, menandakan bahwa perusahaan tetap berinvestasi dalam pengembangan asetnya meskipun ada penurunan dibandingkan tahun lalu yang mencapai Rp 16,76 triliun.

Di sisi investasi, arus kas bersih dari aktivitas investasi tercatat negatif sebesar Rp 9,56 triliun, yang menunjukkan bahwa ASII telah melakukan investasi yang signifikan, meskipun terdapat penurunan dibandingkan dengan tahun 2023 yang mencatatkan arus kas negatif sebesar Rp 27,15 triliun. Untuk dividen yang dibayarkan, total mencapai Rp 17,03 triliun, sedikit meningkat dari Rp 22,33 triliun pada tahun sebelumnya. Ini menunjukkan komitmen perusahaan dalam memberikan imbal hasil kepada pemegang saham meskipun terdapat tekanan pada arus kas.

Secara keseluruhan, kinerja keuangan ASII mencerminkan ketahanan yang baik dalam menghadapi tantangan dan perubahan kondisi pasar. Dengan fokus pada pengelolaan kas yang efisien dan investasi yang strategis, perusahaan diharapkan dapat mempertahankan pertumbuhannya di masa depan, terutama dengan peluncuran produk dan layanan baru yang dapat meningkatkan daya saing di industri otomotif dan sektor terkait lainnya.

Analisis Rasio Keuangan

Berdasarkan tabel yang menggambarkan rasio keuangan empat perusahaan otomotif, PT Astra International Tbk (ASII) terlihat menunjukkan kinerja yang solid jika dibandingkan dengan para pesaingnya. ASII mencatat Return on Assets (ROA) sebesar 9,7% dan Return on Common Equity (ROE) sebesar 17,1%, menunjukkan efisiensi yang baik dalam memanfaatkan aset dan ekuitas untuk menghasilkan laba. Dalam hal likuiditas, Quick Ratio ASII berada di 0,6x, yang meskipun lebih rendah daripada rata-rata industri, tetap menunjukkan kemampuan untuk memenuhi kewajiban jangka pendek.

Dibandingkan dengan Indika Energy Tbk (INDY) yang memiliki ROA 2,5% dan ROE 4,2%, serta Indomobil Sukses Internasional Tbk (IMAS) dan PT VKTR Teknologi Mobilitas (VKTR) yang menunjukkan rasio yang lebih rendah, ASII tetap menjadi benchmark yang kuat. Hal ini juga tercermin dalam Inventory Turnover yang mencapai 6,6x, mengindikasikan bahwa ASII lebih efisien dalam mengelola persediaan dibandingkan IMAS dan VKTR.

Dari sisi leverage, Debt to Equity Ratio ASII sebesar 47,9% menunjukkan struktur modal yang sehat dibandingkan dengan INDY yang mencapai 95,4%. Sementara itu, P/E Ratio ASII yang berada di angka 6,0x menunjukkan valuasi yang menarik jika dibandingkan dengan rasio INDY dan IMAS. Secara keseluruhan, ASII menunjukkan kinerja keuangan yang baik dan merupakan patokan bagi perusahaan-perusahaan lain di sektor otomotif, meskipun tantangan dalam industri tetap ada. Keberlanjutan kinerja ini akan sangat tergantung pada adaptasi perusahaan terhadap perubahan pasar dan strategi pertumbuhan ke depan.

Catalyst Positif

PT Astra International Tbk. (ASII) mencatatkan laba bersih yang dapat diatribusikan kepada pemilik entitas sebesar Rp25,85 triliun pada kuartal III tahun 2024, mengalami peningkatan sebesar 0,63% dibandingkan dengan periode yang sama pada tahun 2023 yang tercatat Rp25,69 triliun. Dalam laporan keuangan resmi, Astra juga melaporkan pendapatan bersih sebesar Rp246,32 triliun untuk kuartal III/2024, naik sekitar 2% year on year dari Rp240,91 triliun pada tahun sebelumnya.

Segmen bisnis yang paling berkontribusi terhadap pendapatan Astra berasal dari alat berat, pertambangan, konstruksi, dan energi, mencapai sekitar Rp99,55 triliun. Sementara itu, segmen otomotif menyumbang pendapatan yang hampir sama, yakni Rp99,52 triliun. Segmen jasa keuangan menyumbang Rp24,5 triliun, diikuti oleh agribisnis sebesar Rp16,28 triliun, infrastruktur dan logistik Rp6,17 triliun, teknologi informasi Rp2,03 triliun, serta properti yang menyumbang Rp910 miliar.

Meskipun penjualan mobil Astra mengalami penurunan sebesar 15%, yang mencerminkan pelemahan pasar mobil di Indonesia, pertumbuhan yang signifikan dalam divisi jasa keuangan berhasil menutupi penurunan tersebut. Selain itu, kinerja bisnis kontraktor penambangan dan pertambangan emas juga menunjukkan peningkatan, yang membantu mengimbangi penurunan di segmen alat berat dan batu bara.

Presiden Direktur ASII, Djony Bunarto Tjondro, dalam pernyataannya menyebutkan bahwa kinerja grup selama sembilan bulan pertama tahun 2024 menunjukkan ketahanan dari portofolio bisnis yang terdiversifikasi dengan baik. Meskipun pasar mobil masih lemah, ia optimis bahwa grup dapat mempertahankan kinerja yang solid hingga akhir tahun ini. Djony juga menegaskan keyakinan terhadap potensi pertumbuhan ekonomi Indonesia dan berkomitmen untuk menjajaki peluang baru guna memperkuat portofolio grup sejalan dengan pertumbuhan jangka panjang Indonesia.

Astra mencatatkan beban pokok pendapatan sebesar Rp191,67 triliun pada kuartal III/2024, meningkat 2,32% dibandingkan tahun sebelumnya. Dengan demikian, laba bruto yang diperoleh Astra mencapai Rp54,65 triliun, naik sebesar 1,98% year on year. Setelah memperhitungkan berbagai beban dan penyesuaian nilai wajar investasi di PT GoTo Gojek Tokopedia Tbk. (GOTO) dan PT Medikaloka Hermina Tbk. (HEAL), laba sebelum pajak penghasilan ASII mencapai Rp40,77 triliun.

Total aset yang dimiliki Astra mencapai Rp469,4 triliun per kuartal III/2024, mengalami kenaikan dibandingkan Rp445,67 triliun pada akhir 2023. Liabilitas ASII tercatat sebesar Rp207,36 triliun, naik dari Rp195,26 triliun di akhir 2023. Ekuitas ASII juga mengalami peningkatan menjadi Rp262,04 triliun per kuartal III/2024, dibandingkan dengan Rp250,41 triliun pada akhir tahun lalu. Sejalan dengan kinerja keuangan yang positif, harga saham ASII juga mengalami penguatan.

Valuasi Fundamental

Metode #1

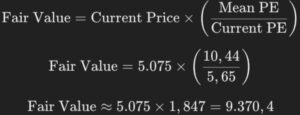

Berdasarkan grafik PE Band selama 5 tahun terakhir, saat ini rasio PE (Price to Earnings) dari ASII berada di angka 5,65. Jika kita ingin menyesuaikan valuasi saham ASII agar mencapai nilai wajar (fair value) pada level rata-rata PE atau mean PE yang sebesar 10,44, kita dapat melakukan perhitungan sebagai berikut.

Diketahui:

– Current Price: Rp 5.075

– Current PE Ratio: 5,65

– Mean PE Ratio: 10,44

Untuk menghitung harga wajar berdasarkan mean PE, kita dapat menggunakan rumus berikut:

Dengan demikian, harga wajar (fair value) saham ASII jika disesuaikan ke mean PE sebesar 10,44 adalah sekitar Rp9.370,4. Ini menunjukkan bahwa saham ASII saat ini berada pada valuasi yang cukup murah dibandingkan dengan rata-rata historisnya, dengan potensi kenaikan harga yang signifikan jika pasar menghargai kembali saham ini pada level PE rata-rata.

Metode #2

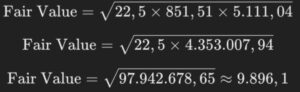

Untuk menghitung nilai wajar (fair value) saham menggunakan formula Benjamin Graham, kita dapat menggunakan rumus akar kuadrat berikut:

Diketahui:

– Earnings Per Share (EPS): 851,51

– Book Value Per Share (BVPS): 5.111,04

Substitusi angka-angka tersebut ke dalam rumus:

Dengan demikian, nilai wajar saham berdasarkan formula Benjamin Graham adalah sekitar Rp9.896,1. Perhitungan ini menunjukkan bahwa harga saham yang mendekati atau di bawah nilai tersebut bisa dianggap cukup menarik menurut prinsip valuasi konservatif Benjamin Graham.

Analisa Teknikal

Pada chart mingguan (1W) Astra International ini, terlihat bahwa saham telah mengalami tren turun yang cukup panjang sejak mencapai puncaknya di sekitar level Rp8.000 pada pertengahan 2022. Harga kemudian terus tertekan hingga mencapai area support di sekitar level Rp4.400 pada pertengahan 2024. Setelah itu, saham ini mencoba pulih dan saat ini berada di sekitar area Rp5.075, dengan beberapa level resistance yang harus ditembus untuk mengonfirmasi pembalikan tren ke arah bullish.

Dari segi multi-timeframe, tren jangka panjang masih menunjukkan tekanan bearish karena posisi harga yang masih berada di bawah MA 200 di sekitar Rp5.807. MA 50 di level Rp5.086 dan EMA 5 di level Rp5.092 juga menunjukkan bahwa harga masih berfluktuasi dalam area konsolidasi. Candlestick mingguan terakhir menunjukkan bayangan atas yang panjang, yang menandakan adanya tekanan jual saat mendekati resistance di area Rp5.200.

Secara pola grafik, tidak terlihat pola reversal yang kuat saat ini, tetapi terdapat zona resistensi yang cukup signifikan di sekitar Rp5.200 hingga Rp5.400. Apabila harga berhasil menembus level ini dengan volume yang kuat, potensi target berikutnya berada di sekitar level Rp5.600 hingga Rp5.800, yang juga bertepatan dengan MA 200. Sebaliknya, jika tekanan jual berlanjut dan harga turun di bawah level support terdekat di Rp4.800, potensi penurunan ke area Rp4.400 bisa terjadi kembali.

Untuk strategi trading, potensi target kenaikan berada di area Rp5.600 dengan stop loss ketat di bawah level Rp4.800, mengingat bahwa area tersebut merupakan support penting dalam beberapa bulan terakhir. Strategi ini menawarkan rasio risiko yang seimbang bagi trader yang ingin mengambil posisi pada fase konsolidasi ini.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia