PT Fawz Finansial Indonesia

NEWSLETTER

15 Agustus 2024

| 01 Agustus 2024 | 15 Agustus 2024 | Perbedaan | % | |

| IHSG | 7.255 | 7.386 | 131.74 | 1.82% |

| LQ45 | 920 | 919 | -0.48 | 0.05% |

| EIDO | 19.09 | 21.16 | 2.07 | 10.84% |

| Japan Nikkei 225 | 38.781 | 37.605 | -1.176 | 3.03% |

| Shanghai CI | 2.940 | 2.877 | -62.64 | 2.13% |

| Dow Jones | 40.768 | 40.008 | -759.61 | -1.86% |

| Nasdaq | 17.499 | 17.192 | -306.4 | -1.75% |

| Emas | 2.388 | 2.456 | 68.55 | 2.87% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Fokus Kebijakan The Fed Bergeser: Dari Inflasi ke Data Tenaga Kerja

Menurut analis dari Evercore ISI, fokus Federal Reserve (The Fed) telah bergeser dari data inflasi ke data tenaga kerja, yang mengubah pendekatan kebijakan moneternya secara fundamental. Meskipun pasar masih khawatir dengan inflasi, The Fed kini lebih mengutamakan stabilitas pasar tenaga kerja. Data inflasi CPI AS yang akan datang hanya memainkan peran sekunder dalam pengambilan keputusan.

Evercore ISI menjelaskan bahwa The Fed sekarang lebih berorientasi pada prospek jangka panjang daripada bergantung pada data inflasi yang datang. Meskipun inflasi mungkin lebih tinggi dari yang diharapkan, The Fed kemungkinan akan tetap fokus mencegah pelemahan di pasar tenaga kerja.

Pendekatan ini mencerminkan strategi The Fed untuk mengurangi risiko terhadap pekerjaan, daripada bereaksi berlebihan terhadap fluktuasi inflasi jangka pendek. Analis Evercore ISI mencatat bahwa pendekatan manajemen risiko “dua sisi” ini diadopsi karena The Fed mengakui kemajuan yang telah dicapai dalam mengendalikan inflasi dan penurunan kemungkinan bahwa pasar tenaga kerja akan mendorong inflasi lebih tinggi.

Data inflasi yang akan datang akan mempengaruhi kebebasan The Fed dalam bertindak, tetapi Evercore ISI percaya bahwa jika data inflasi inti (core CPI) rendah, The Fed akan memiliki ruang lebih untuk memotong suku bunga secara preventif. Namun, jika data inflasi kurang mengesankan, The Fed diperkirakan akan tetap memprioritaskan risiko pada data pekerjaan, dengan kemungkinan besar pemotongan suku bunga pada bulan September.

Dampak Positif perubahan Fokus pada Data Tenaga Kerja:

- Stabilitas Pasar Tenaga Kerja: Kebijakan yang berfokus pada tenaga kerja dapat mencegah lonjakan pengangguran dan menjaga kesejahteraan ekonomi secara keseluruhan.

- Pertumbuhan Ekonomi Berkelanjutan: Dengan menekankan pada ketenagakerjaan, The Fed bisa mendukung pertumbuhan jangka panjang yang lebih stabil, karena pekerjaan yang kuat biasanya mendukung konsumsi dan investasi.

- Pencegahan Resesi: Fokus pada tenaga kerja membantu mencegah resesi dengan memastikan bahwa permintaan domestik tetap kuat.

Dampak Negatif perubahan Fokus pada Data Tenaga Kerja:

- Risiko Inflasi yang Tidak Terkendali: Mengabaikan inflasi dapat menyebabkan harga-harga naik secara tidak terkendali, yang pada akhirnya dapat mengurangi daya beli konsumen dan mempengaruhi stabilitas ekonomi.

- Ketidakpastian Pasar Keuangan: Pasar mungkin bingung dengan kebijakan yang tampaknya mengabaikan inflasi, yang dapat menyebabkan volatilitas dan ketidakstabilan di pasar keuangan.

- Ketidakseimbangan Ekonomi: Terlalu fokus pada ketenagakerjaan tanpa memperhatikan inflasi bisa menyebabkan ketidakseimbangan dalam perekonomian, seperti penurunan nilai mata uang atau penurunan daya saing global.

Bank Indonesia Diprediksi Akan Menurunkan Suku Bunga Sebesar 75 Basis Poin Tahun Ini, Mulai September

Bank Indonesia (BI) diperkirakan akan menurunkan suku bunga acuan sebesar 75 basis poin pada tahun ini, dimulai pada bulan September, menurut laporan dari Barclays. Ekonom Brian Tan menulis dalam catatannya bahwa BI juga diperkirakan akan melakukan pemotongan lebih lanjut sebesar 50 basis poin pada tahun 2025, dengan tujuan mengembalikan suku bunga utama ke tingkat sebelum pandemi, yaitu 5%.

Barclays tidak melihat adanya penurunan suku bunga pada pertemuan BI yang dijadwalkan pada 21 Agustus, meskipun nilai tukar rupiah telah menguat melewati 16.000 per dolar AS. Bank Indonesia membutuhkan keyakinan lebih besar bahwa pelonggaran kebijakan oleh Federal Reserve AS sudah dekat sebelum memulai pemotongan suku bunganya sendiri.

Data pertumbuhan Produk Domestik Bruto (PDB) dan kredit Indonesia saat ini tidak menunjukkan adanya urgensi untuk pelonggaran kebijakan, yang memberi ruang bagi BI untuk tetap waspada jika narasi “suku bunga tinggi lebih lama” secara tak terduga kembali. Stabilitas rupiah dapat mendorong pelonggaran lebih lanjut, sementara volatilitas yang lebih besar dapat menghentikan siklus penurunan lebih awal.

Sebelumnya, Barclays memperkirakan bahwa BI akan menurunkan suku bunga utamanya sebesar 25 basis poin setiap kuartal mulai kuartal pertama tahun 2025. Penurunan suku bunga yang diperkirakan akan dilakukan oleh Bank Indonesia memiliki beberapa implikasi penting bagi perekonomian nasional dan pasar keuangan. Berikut adalah beberapa dampak potensial dari kebijakan ini:

- Peningkatan Likuiditas dan Investasi: Penurunan suku bunga dapat mendorong peningkatan likuiditas di pasar. Biaya pinjaman yang lebih rendah akan memudahkan perusahaan dan individu untuk mendapatkan kredit, yang dapat meningkatkan investasi dalam berbagai sektor, termasuk properti, manufaktur, dan infrastruktur.

- Dukungan bagi Pertumbuhan Ekonomi: Dengan suku bunga yang lebih rendah, konsumsi rumah tangga dan investasi bisnis kemungkinan akan meningkat, yang dapat mendukung pertumbuhan ekonomi secara keseluruhan. Hal ini sangat penting dalam konteks pemulihan ekonomi pasca-pandemi.

- Dampak terhadap Nilai Tukar Rupiah: Meskipun stabilitas rupiah dapat mendorong pelonggaran kebijakan, penurunan suku bunga juga dapat memberikan tekanan terhadap nilai tukar jika selisih suku bunga dengan negara AS, menjadi kurang menarik. Ini dapat memicu aliran keluar modal yang berdampak negatif pada nilai tukar rupiah.

- Pengaruh terhadap Inflasi: Suku bunga yang lebih rendah dapat meningkatkan permintaan agregat yang berpotensi menambah tekanan inflasi. Namun, selama inflasi tetap terkendali dan sesuai dengan target BI, ini mungkin bukan menjadi perhatian utama.

- Dampak pada Pasar Obligasi dan Saham: Investor obligasi mungkin akan melihat penurunan imbal hasil seiring dengan penurunan suku bunga. Sebaliknya, pasar saham bisa mendapatkan dorongan karena biaya modal yang lebih rendah dan prospek pertumbuhan ekonomi yang lebih baik dapat meningkatkan pendapatan perusahaan dan harga saham.

- Kepercayaan Konsumen dan Dunia Usaha: Penurunan suku bunga bisa meningkatkan kepercayaan konsumen dan pelaku usaha, yang merasa lebih optimis dengan prospek perekonomian ke depan. Ini dapat mendorong peningkatan pengeluaran konsumen dan ekspansi bisnis.

Pengunduran Diri Airlangga Hartarto: Gejolak Internal dan Suksesi Kepemimpinan di Partai Golkar

Partai Golkar saat ini sedang menghadapi gejolak politik besar setelah pengunduran diri Airlangga Hartarto dari posisi Ketua Umum. Pengunduran diri ini diumumkan melalui video resmi dari DPP Partai Golkar pada 10 Agustus 2024, di mana Airlangga menyatakan bahwa langkah ini diambil demi menjaga keutuhan partai dan stabilitas pemerintahan ke depan. Airlangga juga menekankan pentingnya demokrasi dan peran Golkar dalam politik Indonesia, serta memberikan pesan kepada kader untuk tetap merawat partai dengan semangat dan optimisme.

Pengunduran diri ini mengejutkan banyak pihak, mengingat Airlangga berhasil membawa Golkar meraih 102 kursi DPR RI dalam Pileg 2024. Menurut Direktur Parameter Politik Indonesia, Adi Prayitno, keputusan ini bertentangan dengan kesuksesan Airlangga sebagai pemimpin Golkar dan menteri ekonomi. Adi juga menyoroti bahwa suksesi kepemimpinan di Golkar selalu diwarnai oleh kondisi yang tidak normal, mengingat sejarah pergantian pemimpin di partai ini yang sering terjadi dalam situasi yang tidak kondusif.

Dalam konteks ini, penting untuk melihat bahwa meskipun Airlangga dianggap sukses, sejarah Golkar menunjukkan bahwa pergantian kepemimpinan sering kali dipengaruhi oleh faktor-faktor internal yang kompleks dan sering terjadi dalam situasi krisis. Pengunduran diri ini dapat menandakan dinamika internal yang rumit di Golkar, dan bagaimana partai ini akan melangkah ke depan akan menjadi fokus perhatian dalam politik Indonesia.

Perubahan pemegang posisi di partai politik bisa mempengaruhi pasar, terutama jika individu yang mundur atau naik memiliki pengaruh signifikan terhadap kebijakan ekonomi. Pasar cenderung sensitif terhadap ketidakpastian politik, dan pergantian kepemimpinan bisa menimbulkan kekhawatiran terkait arah kebijakan di masa depan.

Dampak yang mungkin terjadi:

- Volatilitas Pasar: Ketidakpastian politik sering memicu fluktuasi harga

saham dan nilai tukar mata uang. - Perubahan Persepsi Risiko: Investor mungkin melihat peningkatan risiko politik, yang bisa mempengaruhi aliran modal.

- Dampak pada Sektor Tertentu: Kebijakan yang diusung pemimpin baru bisa menguntungkan atau merugikan sektor-sektor tertentu.

Harum Energy Siapkan Buyback Saham Rp 1 Triliun untuk Tingkatkan Nilai Pemegang Saham

PT Harum Energy Tbk (HRUM) berencana melakukan pembelian kembali (buyback) saham dengan anggaran maksimal Rp 1 triliun atau sekitar US$ 61,8 juta. Dana ini termasuk biaya transaksi dan biaya lainnya, yang berasal dari saldo laba per 30 Juni 2024. HRUM berencana membeli hingga 849 juta lembar saham dengan nominal sekitar Rp 16,98 miliar.

Jumlah saham yang akan dibeli, termasuk saham treasuri yang ada saat ini, tidak akan melebihi 10% dari modal ditempatkan dan disetor. Saat ini, HRUM memiliki 201.853.500 saham treasuri, setara 1,493% dari modalnya.

Tujuan dari aksi ini adalah untuk meningkatkan efisiensi struktur permodalan, yang diharapkan dapat menurunkan biaya modal dan meningkatkan laba per saham (EPS) serta Return on Equity (ROE) secara berkelanjutan. Selain itu, buyback ini juga bertujuan untuk mendukung likuiditas perdagangan saham HRUM agar lebih mencerminkan kondisi fundamental perusahaan.

Manajemen HRUM yakin bahwa buyback ini tidak akan berdampak negatif secara material terhadap kegiatan usaha perusahaan, mengingat HRUM memiliki modal kerja serta kas yang cukup untuk mendanai buyback bersamaan dengan operasional bisnisnya. Langkah ini juga dianggap sebagai upaya untuk meningkatkan nilai investasi pemegang saham dengan mengembalikan sebagian kelebihan arus kas bersih melalui pembelian kembali saham.

Dampak Positif dari Buyback Saham:

- Peningkatan Nilai Saham: Buyback dapat mengurangi jumlah saham beredar, meningkatkan laba per saham (EPS) dan mengangkat harga saham.

- Optimasi Struktur Modal: Buyback dapat membantu perusahaan mencapai struktur modal yang lebih efisien, menurunkan biaya modal keseluruhan.

- Kepercayaan Investor: Tindakan buyback sering dianggap sebagai sinyal positif bahwa manajemen yakin dengan prospek perusahaan.

Dampak Negatif dari Buyback Saham:

- Penggunaan Kas: Buyback dapat menguras kas perusahaan yang seharusnya bisa digunakan untuk investasi atau ekspansi bisnis.

- Meningkatkan Hutang: Jika buyback dibiayai dengan utang, hal ini bisa meningkatkan risiko finansial perusahaan.

- Manipulasi Harga Saham: Buyback bisa digunakan untuk sementara waktu mengangkat harga saham, yang mungkin tidak mencerminkan fundamental perusahaan.

Perhatian terhadap Jebakan Retail:

Investor memang perlu berhati-hati terhadap potensi jebakan di mana harga saham sengaja diangkat menjelang buyback. Ini bisa terjadi karena manajemen mungkin ingin membeli saham dengan harga lebih murah. Jika harga saham meningkat tajam sebelum buyback, ada risiko bahwa harga tersebut tidak mencerminkan nilai sebenarnya, dan investor bisa terjebak membeli pada harga yang overvalued. Oleh karena itu, penting bagi investor untuk melakukan analisis mendalam sebelum mengambil keputusan investasi terkait buyback.

WATCHLIST SAHAM

- ADHI

PT Adhi Karya (Persero) Tbk adalah perusahaan Indonesia yang bergerak di bidang konstruksi, energi, industri, properti, real estate, investasi infrastruktur, implementasi infrastruktur kereta api, pengadaan barang, dan jasa perhotelan. Perusahaan ini beroperasi melalui empat segmen: Teknik dan Konstruksi (layanan konstruksi sipil dan desain infrastruktur), Properti dan Perhotelan (bisnis properti dan hotel), Manufaktur (produk pendukung konstruksi seperti precast dan ready mix), serta Investasi dan Konsesi (proyek investasi jangka panjang dan aset konsesi). Anak perusahaannya termasuk PT Adhi Persada Properti, PT Adhi Persada Beton, dan lainnya.

Konstruksi menjadi salah satu sektor yang sangat terpukul sejak awal 2021 yang tak lain disebabkan oleh beberapa faktor utama yaitu 1) Kenaikan suku bunga 2) Beban bunga yang tinggi 3) Beredar isu proyek fiktif 4) Pemilu 2024.

Saat inflasi mulai menjadi tidak terkendali karena banyaknya jumlah uang yang dicetak FED pada tahun 2020 (40% total USD yang beredar dicetak pada tahun 2020), FED memutuskan untuk menaikkan suku bunga sebanyak 11 kali dari periode Maret 2022 hingga July 2023. Hal ini menyebabkan sektor dengan utang yang membengkak menjadi semakin tertekan, salah satunya adalah sektor konstruksi. Selain itu, isu proyek fiktif membuat investor enggan menempatkan dana mereka di sektor ini, lebih memilih sektor-sektor yang dianggap lebih aman dan menguntungkan. Ketidakpastian politik menjelang Pemilu 2024 juga memperparah situasi, dengan banyak investor memilih untuk “Wait and See” karena potensi perubahan kebijakan yang dapat menyebabkan proyek-proyek konstruksi tertunda atau bahkan terhenti.

Per 15 Agustus 2024, situasi sudah jauh lebih membaik karena catalyst negatif diatas sudah memudar. Dimulai dari terpilihnya calon pemimpin Indonesia dengan kondusif, signal pemotongan suku bunga oleh FED pada September 2024 mendatang, dan valuasi yang sudah tergolong murah untuk sektor ini.

Meskipun saat ini para investor tengah dikhawatirkan oleh ketegangan antara Israel dan Iran yang dapat memicu perang yang semakin meluas, saat kita mengecualikan forced majeure, maka saat ini sudah merupakan momen bersinar untuk sektor konstruksi.

Laporan laba rugi dan penghasilan komprehensif ADHI menunjukkan penurunan sekitar 11% dalam pendapatan usaha dari Rp 6,1 T menjadi Rp 5,6 T pada 30 Juni 2024, yang berdampak pada laba kotor yang juga turun dari Rp 653 miliar menjadi Rp 521 miliar. Selain itu, beban umum dan administrasi meningkat, ditambah lagi beban bunga juga naik dari Rp 368 miliar menjadi Rp 391 miliar. Akibatnya, laba bersih dari operasi yang dilanjutkan turun dari Rp 52 miliar menjadi Rp 29 miliar, mengindikasikan penurunan efisiensi operasional dan profitabilitas perusahaan. Pendapatan komprehensif lainnya juga menunjukkan kerugian, mencerminkan penurunan nilai aset tetap. Secara keseluruhan, laporan ini mencerminkan tekanan berat pada kinerja keuangan perusahaan, yang perlu diatasi melalui strategi pengelolaan biaya dan peningkatan efisiensi.

Dari rangkuman arus kas perusahaan, aktivitas operasional mengalami penurunan drastis dari Rp 1,77 T pada 31 Maret 2024 menjadi Rp 1,07 T pada 30 Juni 2024, mencerminkan penurunan efektivitas operasional. Pembayaran pajak yang meningkat tajam dan perubahan modal kerja yang terus menurun menunjukkan adanya tekanan pada likuiditas perusahaan. Selain itu, pembayaran utang yang cukup besar sebesar Rp 2,91 T menekan arus kas dari aktivitas pembiayaan, mengakibatkan penurunan bersih kas sebesar Rp 1,83 T pada akhir periode tersebut. Kondisi ini menunjukkan tantangan yang signifikan dalam mempertahankan posisi kas yang kuat di tengah beban pembiayaan yang tinggi dan kinerja operasional yang menurun.

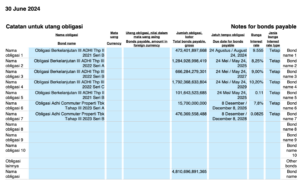

Dari tabel diatas, terlihat bahwa perusahaan memiliki sejumlah obligasi yang akan jatuh tempo dalam waktu dekat, khususnya pada 24 Agustus 2024 dengan nilai Rp 473 miliar. Dengan menurunnya arus kas operasional yang tercatat sebelumnya, perusahaan mungkin akan menghadapi tantangan likuiditas yang signifikan untuk memenuhi kewajiban ini. Total nilai obligasi yang harus dibayar mencapai Rp 4,81 triliun, yang menambah tekanan terhadap posisi keuangan. Manajemen harus mempertimbangkan langkah-langkah strategis seperti restrukturisasi utang atau refinancing untuk menjaga stabilitas finansial di tengah kondisi arus kas yang menurun.

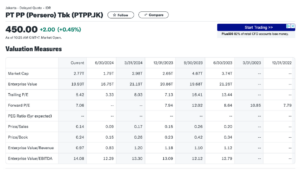

Dari segi laporan keuangan, wajar saja jika tidak ada angka yang menarik karena catalyst yang mendukung saham ini belum terefleksi untuk saat ini. Estimasi kami adalah setelah pelantikan presiden terpilih RI pada Oktober 2024, akan terlihat lebih banyak perkembangan positif pada sektor konstruksi karena proyek yang mandek akan dilanjutkan dan APBN akan mulai dialokasikan sesuai dengan kebutuhan pembangunan. Ditambah lagi, jika kita membandingkan rasio keuangan ADHI dengan kompetitornya, kita bisa melihat bahwa ADHI memiliki EV/EBITDA kurang dari 10. EV/EBITDA sendiri merupakan patokan yang lebih akurat dibanding P/E ratio dalam menilai sektor konstruksi karena tidak mengecualikan depresiasi dan amortisasi.

Catalyst Positif

Anak usaha Adhi Karya memutuskan untuk mengembangkan pasar properti di Surabaya karena melihat potensi besar di wilayah tersebut. Surabaya dianggap memiliki prospek pertumbuhan yang baik dengan permintaan pasar yang tinggi, terutama di sektor perumahan dan properti komersial. Selain itu, strategi ini diambil sebagai upaya untuk memperluas portofolio bisnis mereka dan memanfaatkan peluang ekonomi yang terus berkembang di kota ini. Langkah ini juga diharapkan dapat meningkatkan pendapatan perusahaan di tengah persaingan pasar yang semakin ketat.

Saham PT Adhi Karya Tbk (ADHI) kini masuk ke dalam konstituen Indeks Pefindo i-Grade. Indeks ini terdiri dari saham-saham yang memiliki peringkat kredit tinggi, mencerminkan kinerja keuangan yang solid dan manajemen risiko yang baik. Masuknya ADHI dalam indeks ini menandakan pengakuan terhadap fundamental perusahaan yang kuat dan prospek bisnis yang menjanjikan. Hal ini juga diharapkan dapat meningkatkan kepercayaan investor serta memberikan daya tarik tambahan bagi calon investor yang mencari saham dengan profil risiko lebih rendah.

Analisa Teknikal

Secara analisa teknikal timeframe weekly, ADHI telah breakout atas daripada Falling Wedge yang terbentuk sejak Januri 2022. Dengan demikian, target selanjutnya yang didukung juga oleh catalyst yang akan mendatang dapat mengembalikan harga ADHI ke setidaknya Rp 600, atau sekitar MA200nya. Maka rekomendasi kami untuk saham ini adalah BUY.

2. HRUM

PT Harum Energy Tbk adalah perusahaan holding berbasis di Indonesia yang bergerak di bidang pertambangan batu bara dan mineral, serta aktivitas logistik dan pengolahan di Kalimantan Timur dan Maluku Utara. Perusahaan ini beroperasi melalui tiga segmen: sektor Pertambangan, sektor Penyewaan dan layanan, serta sektor Lainnya. Sektor Pertambangan mencakup penambangan batu bara dan nikel, eksplorasi, eksploitasi, serta penjualan. Perusahaan ini memiliki beberapa anak perusahaan, termasuk PT Mahakam Sumber Jaya, PT Layar Lintas Jaya, dan Harum Energy Australia Ltd.

Sektor batu bara menjadi pilar penting dalam perekonomian global, terutama di pasar negara berkembang di mana permintaan energi terus meningkat. Meskipun ada tekanan dari sisi lingkungan, batu bara tetap menjadi sumber energi yang andal dan ekonomis, membuatnya tak tergantikan bagi negara-negara yang mengutamakan keamanan energi dan pertumbuhan ekonomi. Penerapan teknologi batubara bersih yang semakin maju juga membantu mengurangi dampak lingkungan, menjadikan sektor ini lebih berkelanjutan.

Di tengah transisi energi global, batu bara masih menjadi pilihan terbaik bagi banyak negara, terutama di Asia, yang mengalami peningkatan konsumsi listrik yang pesat. Sektor ini juga mendapat dukungan dari kebijakan pemerintah yang mendorong eksplorasi dan produksi untuk memenuhi kebutuhan domestik. Selain itu, dengan volatilitas harga energi global, batu bara menawarkan stabilitas harga yang relatif lebih baik dibandingkan dengan sumber energi lainnya seperti minyak dan gas.

Investasi di sektor batu bara menawarkan prospek yang menarik. Permintaan global untuk batu bara, meskipun mengalami fluktuasi, tetap kuat, terutama untuk industri pembangkit listrik dan industri berat. Sementara banyak negara maju mulai beralih ke energi terbarukan, negara berkembang masih sangat bergantung pada batu bara sebagai sumber utama energi. Hal ini memberikan peluang bagi investor yang mencari sektor dengan risiko yang lebih rendah namun tetap memiliki potensi pertumbuhan yang signifikan. Dengan kombinasi stabilitas harga, dukungan kebijakan, dan permintaan yang kuat, sektor batu bara menjadi salah satu pilihan investasi yang bijaksana dalam kondisi perekonomian saat ini.

Tidak peduli isu perang ataupun ekonomi yang sedang lesu, sektor batubara tetap menjadi sektor yang paling aman karena permintaan akan energi tidak tergantung secara signifikan kepada kondisi ekonomi karena merupakan kebutuhan utama. Oleh karena itu, saham batubara seperti HRUM menjadi pantauan kami ditambah lagi dengan pengumuman aksi korporasi oleh emiten ini baru-baru ini.

Dari analisis laporan keuangan ini, terlihat bahwa perusahaan mengalami penurunan laba yang signifikan pada periode enam bulan pertama tahun 2024 dibandingkan dengan periode yang sama pada tahun 2023. Laba sebelum pajak menurun dari USD $ 233,6 juta menjadi USD $ 81,3 juta, sementara laba bersih setelah pajak turun drastis dari USD $ 186,5 juta menjadi USD $ 53,6 juta. Penurunan laba ini sebagian besar disebabkan oleh peningkatan beban pokok penjualan dan beban administrasi yang cukup signifikan. Selain itu, penghasilan komprehensif lain juga menunjukkan penurunan, dengan kerugian yang berasal dari selisih kurs. Secara keseluruhan, penurunan ini mencerminkan tantangan operasional yang lebih besar bagi perusahaan di tahun 2024 dibandingkan dengan tahun sebelumnya.

Dari analisis arus kas ini, terlihat bahwa perusahaan mengalami penurunan signifikan dalam arus kas bersih dari aktivitas operasi, dari USD $ 176,3 juta pada 2023 menjadi USD $ 61,8 juta pada 2024. Penurunan ini terutama disebabkan oleh meningkatnya pembayaran kepada pemasok dan beban keuangan. Selain itu, arus kas yang digunakan untuk aktivitas investasi juga mengalami penurunan, dari USD $ 103,07 juta pada 2023 menjadi USD $ 46,7 juta pada 2024, yang menunjukkan penurunan investasi, terutama dalam pembelian aset tetap dan penambahan properti. Di sisi lain, arus kas dari aktivitas pendanaan berubah dari negatif menjadi positif sebesar USD $ 22,16 juta, yang disebabkan oleh penerimaan utang dari bank jangka panjang sebesar USD $ 192 juta. Secara keseluruhan, meskipun ada peningkatan kas bersih akhir periode menjadi USD $ 194,5 juta, penurunan dalam arus kas operasional dan investasi menunjukkan adanya tantangan dalam pengelolaan likuiditas dan penurunan investasi yang signifikan, yang dapat berdampak pada pertumbuhan jangka panjang perusahaan.

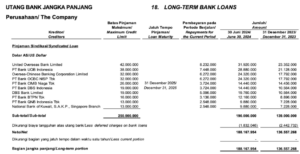

Data utang bank jangka panjang ini menunjukkan adanya peningkatan signifikan dalam jumlah pinjaman dari $139 juta pada 31 Desember 2023 menjadi $190 juta pada 30 Juni 2024. Peningkatan utang ini menunjukkan bahwa perusahaan telah memperbesar eksposur pinjamannya dalam upaya untuk mendanai operasional atau proyek strategis. Ini menimbulkan tantangan likuiditas, terutama mengingat penurunan arus kas operasional dan investasi seperti yang terlihat pada laporan arus kas sebelumnya. Perusahaan perlu memastikan bahwa pendapatan masa depan cukup untuk memenuhi kewajiban pembayaran utang yang semakin besar, terutama dengan jatuh tempo pinjaman sindikasi yang sudah mendekat, yakni pada 31 Desember 2025. Mengingat kondisi keuangan saat ini, perusahaan mungkin harus mempertimbangkan langkah-langkah pengelolaan utang yang lebih hati-hati atau mencari sumber pendanaan alternatif untuk menjaga stabilitas keuangan.

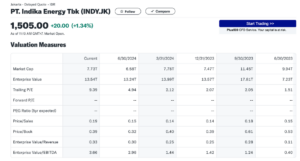

Dari membandingkan rasio keuangan juga, HRUM tergolong mahal dibanding kompetitornya seperti ADRO dan INDY, baik secara PE ratio, PBV maupun EV/EBITDA, sehingga bisa dikatakan screening secara laporan keuangan maupun rasio keuangan belum membenarkan pembelian HRUM meskipun catalyst secara makro saat ini tersedia. Saatnya kita lanjutkan ke analisa terakhir yaitu teknikal.

Analisa Teknikal

Meskipun per tanggal penulisan artikel ini, $HRUM menunjukkan candle hijau yang kuat, potensi breakout falling wedge, isu buyback senilai Rp 1T masih menjadi kekhawatiran karena manajemen secara logika hanya akan membeli kembali saham mereka di harga yang lebih murah dibanding harga rata-rata pasar. Apabila teori ini benar, maka menjelang buyback pada 08-17 September 2025 , $HRUM akan cenderung turun bahkan memungkinkan retest Key Support di Rp 700 yang sebelumnya belum pernah di retest. Akan tetapi, dengan banyaknya catalyst makro yang dapat menjadi sebuah dorongan positif dan jangka waktu pembelian kembali yang masih ada setahun lebih, $HRUM masih berkesempatan untuk naik duluan ke ATH di sekitar Rp 3000, watch apabila $HRUM breakout Rp 1600 maka menjadi sebuah indikasi BUY.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia