PT Fawz Finansial Indonesia

NEWSLETTER

15 April 2025

| 1-Apr-25 | 15-Apr-25 | Perbedaan | % | |

| IHSG | 6.510,62 | 6.441,68 | -68,94 | -1,06% |

| LQ45 | 734,51 | 723,21 | -11,3 | -1,54% |

| EIDO | 16,25 | 16,14 | -0,11 | -0,68% |

| Japan Nikkei 225 | 35.672 | 34.455 | -1.217 | -3,41% |

| Shanghai CI | 3.348,44 | 3.267,66 | -80,78 | -2,41% |

| Dow Jones | 41.957 | 40.322 | -1.635 | -3,90% |

| Nasdaq | 19.436 | 18.830 | -606 | -3,12% |

| Emas | 3.114,48 | 3.299,80 | 115,32 | 3,70% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Penundaan Tarif Impor oleh Donald Trump dan Dampaknya

Pada tanggal 9 April, Presiden Amerika Serikat, Donald Trump, memutuskan untuk menunda penerapan tarif impor jilid II yang sebelumnya dijadwalkan berlaku pada hari itu. Penundaan ini berlaku selama 90 hari untuk 75 negara, kecuali China. Meskipun tarif impor ditunda selama tiga bulan, Trump tetap memberlakukan tarif minimal sebesar 10 persen. Negara-negara yang sebelumnya dikenakan tarif lebih tinggi, seperti Indonesia yang dikenakan tarif 32 persen dan Vietnam dengan tarif 34 persen, kini akan dikenakan tarif yang lebih rendah, yaitu 10 persen.

Trump menjelaskan bahwa penundaan ini dilakukan karena negara-negara tersebut tidak melakukan pembalasan terhadap Amerika Serikat, berbeda dengan China yang melakukan serangan balik dengan menaikkan tarif. Ia juga mengungkapkan bahwa negara-negara yang terpengaruh ingin bernegosiasi dengan Amerika Serikat melalui berbagai saluran, seperti Departemen Perdagangan, Departemen Keuangan, dan USTR (Perwakilan Dagang AS), untuk mencari solusi terhadap isu-isu terkait perdagangan, hambatan perdagangan, manipulasi mata uang, serta tarif dan tarif non-moneter.

Sementara itu, terkait dengan China, Trump malah memutuskan untuk menaikkan tarif menjadi 125 persen, jauh lebih tinggi dari tarif sebelumnya yang mencapai 104 persen. Tarif tersebut terdiri dari tarif periode pertama sebesar 20 persen, periode kedua 34 persen, dan tarif serangan balik 50 persen yang diberlakukan setelah China menolak untuk melakukan negosiasi. Tindakan ini dilakukan Trump dengan harapan China akan sadar atas perilaku curang dalam perdagangan global, mengingat defisit perdagangan AS dengan China yang mencapai USD 1 triliun.

Dampak Positif:

– Pengurangan tarif untuk negara-negara tertentu: Penundaan tarif impor bagi negara-negara selain China dapat meredakan ketegangan perdagangan global, menguntungkan negara-negara seperti Indonesia dan Vietnam yang sebelumnya menghadapi tarif tinggi.

– Negosiasi lebih lanjut: Penundaan memberikan ruang bagi negara-negara untuk berdialog dengan AS, membuka peluang bagi penyelesaian masalah perdagangan secara damai.

Dampak Negatif:

– Ketegangan dengan China: Peningkatan tarif terhadap China berpotensi meningkatkan ketegangan lebih lanjut antara kedua negara, yang bisa berdampak buruk pada stabilitas ekonomi global.

– Pengaruh pada harga barang: Pengenaan tarif tinggi pada produk impor dapat menyebabkan kenaikan harga barang, yang pada gilirannya dapat meningkatkan inflasi di Amerika Serikat dan negara-negara mitra dagang.

– Risiko perang dagang yang berkepanjangan: Tindakan saling balas tarif antara AS dan China bisa memperburuk hubungan perdagangan global, yang berdampak negatif pada pertumbuhan ekonomi dunia.

Dampak Tarif Trump Terhadap Perdagangan Batu Bara di Asia

Pedagang batu bara dapat menjadi salah satu pemenang langka di tengah kekacauan yang ditimbulkan oleh kebijakan tarif impor baru yang diterapkan oleh Presiden Amerika Serikat (AS), Donald Trump. Trump telah menambah setidaknya 10% pada biaya bea masuk hampir semua barang impor ke AS, yang berdampak pada berbagai negara Asia yang bergantung pada ekspor manufaktur.

Dengan tarif yang lebih tinggi, negara-negara penyedia energi di Asia akan terpaksa menurunkan biaya listrik untuk konsumen mereka, termasuk banyak produsen barang besar dunia. Untuk menurunkan biaya operasional, utilitas di Asia diperkirakan akan meningkatkan penggunaan batu bara dalam pembangkit listrik mereka, yang secara tradisional lebih murah dibandingkan dengan bahan bakar lainnya.

Namun, langkah ini berpotensi meningkatkan emisi karena pembakaran batu bara yang lebih banyak, yang menjadi kekhawatiran terkait dampak lingkungan. Peningkatan permintaan batu bara juga akan memberikan keuntungan bagi pedagang dan penambang batu bara, meskipun dampaknya bisa buruk bagi tingkat polusi di kawasan tersebut.

Negara-negara seperti China dan Vietnam, yang merupakan rumah bagi sebagian besar produksi elektronik, pakaian, furnitur, dan barang olahraga, terkena dampak tarif baru yang cukup besar, masing-masing sebesar 34% dan 46%. Indonesia, Kamboja, Malaysia, dan Filipina juga terimbas dengan tarif yang bervariasi. Tarif tinggi ini berpotensi membuat produsen di negara-negara ini kesulitan untuk mempertahankan penjualan ke pasar AS, meskipun konsumen di AS mengalami permintaan yang relatif lemah.

Sebagai dampaknya, banyak produsen mungkin harus mencari cara untuk menyerap sebagian besar kenaikan biaya yang dipicu tarif atau mengurangi biaya mereka agar tetap dapat mempertahankan margin operasi yang menguntungkan. Di sisi lain, pemerintah daerah akan berusaha membantu sektor manufaktur dengan memberikan insentif atau dukungan untuk mempertahankan lapangan pekerjaan.

Bagi pedagang batu bara, kebijakan tarif Trump justru membawa keuntungan. Batu bara, yang merupakan sumber utama pembangkit listrik termal, diprediksi akan mengalami kebangkitan seiring dengan prioritas utilitas untuk mengurangi biaya listrik. Negara-negara Asia, termasuk China dan Vietnam, tercatat mengalami peningkatan impor batu bara yang signifikan pada tahun 2024. Peningkatan ini kemungkinan akan berlanjut pada 2025, menguntungkan pedagang batu bara yang memasok volume lebih tinggi secara teratur.

Kombinasi antara permintaan yang meningkat di Asia dan upaya negara-negara untuk mengurangi biaya tarif menjadikan pedagang batu bara sebagai pemenang utama dalam situasi ini, meskipun dengan risiko peningkatan emisi polusi dari pembakaran batu bara yang lebih banyak.

Penghapusan Kuota Impor: Langkah Prabowo untuk Lindungi Produsen Domestik dan Tantangan yang Dihadapi

Presiden Prabowo Subianto telah mengeluarkan perintah untuk menghapuskan sistem kuota impor, terutama untuk komoditas pangan yang penting bagi kehidupan masyarakat, seperti daging sapi. Perintah ini diungkapkan dalam Sarasehan Ekonomi di Jakarta pada 8 April 2025, dengan tujuan agar impor dilakukan secara lebih terbuka dan tidak terpusat pada sejumlah perusahaan saja.

Namun, keputusan ini mendapat respons beragam, termasuk dari Kementerian Perdagangan (Kemendag) yang menyatakan bahwa penghapusan kuota impor bukanlah hal yang sederhana. Menurut Kemendag, hal ini harus mempertimbangkan keseimbangan antara kepentingan industri hulu dan hilir.

Pengamat pertanian Khudori menilai bahwa perintah Prabowo ini mencerminkan sikap pemerintah yang ingin melindungi produsen domestik tanpa bergantung pada instrumen kuota yang sering kali tidak transparan. Menurut Khudori, kuota impor sering kali disalahgunakan, menyebabkan praktik favoritisme dan mengarah pada korupsi. Salah satu contoh adalah kasus impor bawang putih, yang menunjukkan adanya distribusi kuota yang tidak adil, hanya menguntungkan beberapa kelompok tertentu.

Khudori juga menjelaskan bahwa sistem kuota sering kali berujung pada masalah hukum, baik dalam bentuk korupsi maupun pelanggaran hukum persaingan usaha, seperti praktik kartel yang mengatur harga dan pasokan barang. Kuota impor, menurutnya, membuka peluang bagi kelompok-kelompok tertentu untuk mengendalikan pasokan barang dan merugikan konsumen serta produsen domestik.

Dampak Positif:

– Transparansi dan Keadilan: Dengan menghilangkan kuota impor, sistem tarif bisa diterapkan, memberikan kesempatan yang sama bagi semua pelaku usaha tanpa adanya favoritisme.

– Pengurangan Korupsi: Penghapusan kuota dapat mengurangi peluang bagi praktik korupsi yang sering kali terjadi dalam sistem kuota, terutama yang melibatkan pejabat, pengusaha, dan politikus.

– Peningkatan Pemasukan Negara: Tarif impor dapat menjadi sumber pendapatan baru bagi negara, yang dapat digunakan untuk memberikan insentif kepada produsen domestik.

Dampak Negatif:

– Risiko Banjir Impor: Tanpa kuota, potensi impor pangan yang lebih besar bisa menyebabkan produk domestik tidak mampu bersaing, yang berisiko merugikan petani, peternak, dan nelayan Indonesia.

– Ketergantungan pada Sistem Tarif: Meskipun tarif lebih transparan, sistem tarif juga harus disesuaikan dengan harga pangan dunia dan nilai tukar rupiah, yang bisa menjadi tantangan dalam menjaga keseimbangan antara melindungi produsen domestik dan menjaga harga yang terjangkau bagi konsumen.

Solusi Pengganti Kuota Impor

Khudori menyarankan sistem tarif sebagai solusi untuk menggantikan kuota impor. Dengan tarif impor, pemerintah dapat melindungi produsen domestik tanpa menghalangi impor yang dibutuhkan. Tarif ini dapat disesuaikan dengan fluktuasi harga komoditas di pasar dunia dan nilai tukar rupiah, serta lebih transparan dan adil bagi semua pelaku usaha. Selain itu, tarif juga memungkinkan negara untuk mendapatkan pemasukan baru yang dapat digunakan untuk mendukung sektor pertanian dan pangan domestik.

Dengan demikian, langkah Presiden Prabowo untuk menghapuskan kuota impor diharapkan dapat menciptakan sistem perdagangan yang lebih adil, mengurangi korupsi, dan menjaga keseimbangan antara kebutuhan impor dan perlindungan produsen dalam negeri.

Kinerja Gemilang Bank Ganesha di 2024: Laba Melonjak, Efisiensi Meningkat, dan Pertumbuhan Kredit yang Kuat

Bank Ganesha mencatatkan kinerja yang luar biasa di tahun 2024, dengan laba bersih yang melonjak 94,02% secara tahunan (year-on-year/yoy) menjadi Rp201,71 miliar, jauh melampaui rata-rata pertumbuhan laba industri perbankan yang hanya sebesar 4,88%. Di balik pencapaian ini, sejumlah faktor kunci mendukung hasil gemilang ini, di antaranya kenaikan pendapatan bunga, pengelolaan beban bunga yang agresif, serta efisiensi operasional yang semakin membaik.

Pendapatan bunga Bank Ganesha tercatat naik 22,01% menjadi Rp723,20 miliar, mencerminkan pertumbuhan bisnis kredit yang solid. Namun, lonjakan beban bunga yang meningkat 76,25% menjadi Rp248,20 miliar sedikit menekan pertumbuhan pendapatan bunga bersih yang hanya naik 5,11% menjadi Rp475,00 miliar. Meskipun begitu, bank ini berhasil menjaga Net Interest Margin (NIM) yang kompetitif sebesar 5,43%, lebih tinggi dari rata-rata industri yang hanya 4,62%.

Selain itu, efisiensi operasional juga berperan penting dalam mendorong kenaikan laba. Beban operasional lainnya mengalami penurunan signifikan sebesar 32,30%, menjadi Rp215,48 miliar, yang menyebabkan rasio efisiensi BOPO (biaya operasional terhadap pendapatan operasional) turun tajam dari 79,36% menjadi 67,21%, jauh lebih baik dibandingkan dengan rata-rata industri yang berada di angka 81,30%. Penurunan BOPO ini menunjukkan adanya peningkatan efisiensi dalam menjalankan aktivitas operasional bank.

Dalam hal intermediasi, Bank Ganesha menunjukkan performa yang sangat baik. Dana Pihak Ketiga (DPK) tumbuh 11,04% menjadi Rp6,65 triliun, melebihi rata-rata industri yang hanya tumbuh 4,48%. Peningkatan tajam pada deposito berjangka, yang melonjak 30,23% menjadi Rp4,57 triliun, menjadi kontributor utama. Namun, dana murah seperti giro dan tabungan mengalami kontraksi 16,04%, yang menyebabkan rasio dana murah terhadap DPK turun dari 41,46% menjadi 31,35%.

Bank Ganesha juga mencatatkan pertumbuhan kredit yang kuat, sebesar 15,78% menjadi Rp5,02 triliun, jauh melampaui pertumbuhan industri yang hanya sebesar 10,52%. Rasio Loan to Deposit Ratio (LDR) naik menjadi 75,44%, mendekati batas ideal yang menunjukkan pengelolaan likuiditas yang sehat. Selain itu, kualitas aset bank juga menunjukkan perbaikan yang signifikan, dengan rasio kredit bermasalah (NPL) gross yang turun menjadi 1,16%, dan NPL net yang hanya 0,09%, jauh di bawah batas aman 5%.

Dengan total aset yang tumbuh 10,17% menjadi Rp10,36 triliun, hampir dua kali lipat dari pertumbuhan rata-rata industri yang sebesar 5,91%, Bank Ganesha berhasil memperkuat pengelolaan neraca dan ekspansi bisnis yang solid. Modal inti bank meningkat 6,61% menjadi Rp3,31 triliun, dengan Capital Adequacy Ratio (CAR) yang sangat kuat di angka 72,55%, jauh melebihi ketentuan minimum.

Rasio profitabilitas Bank Ganesha juga mencerminkan kinerja yang solid. Return on Assets (ROA) meningkat dari 1,55% menjadi 2,76%, sedangkan Return on Equity (ROE) naik dari 3,45% menjadi 6,30%, menunjukkan bahwa bank ini semakin produktif dalam memanfaatkan aset dan modal.

Secara keseluruhan, kinerja Bank Ganesha pada tahun 2024 mencatatkan hasil yang sangat menggembirakan, dengan hampir seluruh indikator utama menunjukkan angka yang lebih baik dibandingkan rata-rata industri. Menurut Infobank Institute, pencapaian ini mencerminkan bahwa strategi pertumbuhan yang dijalankan oleh Bank Ganesha telah berhasil, dan momentum positif ini menjadi bekal penting bagi bank untuk terus berkembang di masa depan.

Watchlist Saham

1. ACES

Ikhtisar Perusahaan

PT Aspirasi Hidup Indonesia Tbk bergerak dalam bidang ritel peralatan rumah tangga dan produk gaya hidup di Indonesia. Perusahaan ini beroperasi melalui segmen Produk Perbaikan Rumah, Produk Gaya Hidup, dan Produk Mainan. Perusahaan ini mengoperasikan gerai ritel yang berlokasi di Jakarta, Tangerang, Cilegon, Serang, Bekasi, Karawang, Bogor, Depok, Purwakarta, Cirebon, Bandung, Sumedang, Tasikmalaya, Sukabumi, Gresik, Yogyakarta, Semarang, Kudus, Solo, Cilacap, Purwokerto, Mojokerto, Tegal, Surabaya, Malang, Jember, Kediri, Madiun, Aceh, Bali, Medan, Batam, Padang, Pekanbaru, Jambi, Bengkulu, Lampung, Balikpapan, Makassar, Gorontalo, Banjarmasin, Pontianak, Manado, Maluku, Samarinda, Kupang, Lombok, Kendari, Pangkal Pinang, Riau, Magelang, Kebumen, Mataram, Trakan, Singkawang, dan Bontang. Perusahaan ini sebelumnya bernama PT Ace Hardware Indonesia Tbk dan berganti nama menjadi PT Aspirasi Hidup Indonesia Tbk pada Juni 2024. Perusahaan ini didirikan pada tahun 1995 dan berkantor pusat di Jakarta, Indonesia. PT Aspirasi Hidup Indonesia Tbk merupakan anak perusahaan dari PT Kawan Lama Sejahtera.

Pada periode 2022-2023, Indonesia mengalami tingkat suku bunga yang lebih tinggi sebagai dampak dari kebijakan moneter yang diterapkan untuk mengendalikan inflasi dan mempertahankan stabilitas ekonomi. Bagi PT Aspirasi Hidup Indonesia Tbk (sebelumnya PT Ace Hardware Indonesia Tbk), yang bergerak di sektor ritel peralatan rumah tangga dan produk gaya hidup, kebijakan suku bunga tinggi memberikan dampak yang cukup signifikan terhadap kinerja operasional perusahaan.

Tingkat suku bunga yang lebih tinggi selama periode tersebut meningkatkan biaya pinjaman, yang bisa mempengaruhi daya beli konsumen. Di sektor ritel, konsumsi rumah tangga sangat bergantung pada ketersediaan kredit dan kemampuan konsumen untuk melakukan pembelian besar seperti peralatan rumah tangga dan produk gaya hidup. Dengan suku bunga tinggi, konsumen cenderung lebih berhati-hati dalam pengeluaran mereka, yang dapat menekan penjualan produk non-esensial.

Namun, PT Aspirasi Hidup Indonesia Tbk memiliki beberapa faktor penyangga yang membantu mereka bertahan dan tetap tumbuh. Pertama, perusahaan memiliki jaringan gerai ritel yang luas di berbagai kota besar dan daerah, memungkinkan mereka untuk tetap menjangkau konsumen di berbagai segmen pasar. Kedua, meskipun konsumen lebih selektif dalam pengeluaran, kebutuhan perbaikan rumah dan gaya hidup tetap ada, meskipun pada tingkat yang lebih rendah. Produk yang lebih esensial, seperti peralatan rumah tangga dan produk perbaikan rumah, mungkin sedikit terpengaruh, tetapi sektor gaya hidup dan mainan mengalami penurunan permintaan yang lebih besar.

Meskipun demikian, dengan tekanan biaya akibat suku bunga tinggi, PT Aspirasi Hidup Indonesia Tbk harus meningkatkan efisiensi operasionalnya. Perusahaan perlu fokus pada pengelolaan biaya dan perbaikan rasio efisiensi untuk menjaga margin keuntungan.

Dengan kebijakan tarif impor yang diberlakukan oleh Presiden AS Donald Trump, yang mengarah pada kenaikan tarif impor bagi berbagai produk, perusahaan ritel seperti PT Aspirasi Hidup Indonesia Tbk dapat merasakan dampaknya dalam bentuk kenaikan harga barang impor, khususnya produk-produk yang berasal dari luar negeri, seperti peralatan rumah tangga dan produk mainan.

Tarif Trump dapat meningkatkan biaya impor produk-produk yang menjadi bagian dari portofolio perusahaan, yang berpotensi mempengaruhi harga jual di pasar domestik. Meskipun demikian, perusahaan dapat mengatasi tantangan ini dengan dua cara utama:

1. Diversifikasi Sumber Pasokan: PT Aspirasi Hidup Indonesia Tbk dapat mengeksplorasi berbagai sumber pasokan domestik atau negara lain selain yang terkena tarif tinggi, untuk mengurangi dampak dari kenaikan biaya barang impor. Dengan begitu, mereka bisa menjaga harga produk tetap kompetitif di pasar Indonesia.

2. Penyesuaian Harga: Perusahaan mungkin perlu melakukan penyesuaian harga untuk menutupi biaya tambahan akibat tarif, meskipun hal ini berisiko menurunkan permintaan jika harga menjadi terlalu tinggi bagi konsumen. Oleh karena itu, strategi harga yang hati-hati perlu diterapkan agar tetap menjaga daya beli konsumen.

Namun, di sisi positifnya, jika perusahaan dapat menyesuaikan strategi dengan cepat, mereka juga bisa memanfaatkan kesempatan untuk meningkatkan penjualan produk lokal atau menggali peluang produk yang lebih terjangkau yang tidak terlalu bergantung pada impor.

Analisa Keuangan

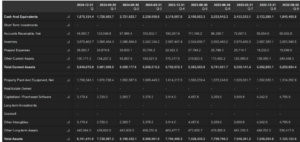

Aset Lancar dan Kas

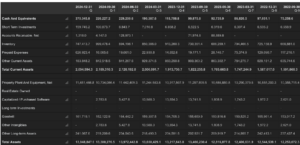

Kas dan setara kas per 31 Desember 2024 tercatat sebesar Rp1,88 triliun, mengalami kenaikan dari kuartal sebelumnya (Rp1,73 triliun), namun masih jauh lebih rendah dibanding kuartal kedua tahun 2024 (Rp2,72 triliun). Penurunan kas sejak pertengahan tahun menunjukkan potensi tekanan likuiditas jangka pendek. Di sisi lain, inventaris menunjukkan tren kenaikan stabil, mencapai Rp3,87 triliun, yang berarti perseroan menumpuk stok yang bisa jadi belum terserap oleh pasar. Total aset lancar mencapai Rp5,95 triliun, menunjukkan sedikit kenaikan dibandingkan kuartal sebelumnya, namun masih lebih rendah dari kuartal kedua yang sempat menyentuh Rp6,02 triliun.

Aset Tetap dan Aset Non-Lancar

Property, plant & equipment (aset tetap bersih) menunjukkan tren kenaikan bertahap dari Rp1,61 triliun (Q4 2023) menjadi Rp1,79 triliun (Q4 2024), mengindikasikan investasi modal yang berkelanjutan. Namun, aset tak berwujud (software dan other intangibles) masih tetap kecil dan stagnan di kisaran Rp3-4 miliar. Total aset pada akhir 2024 tercatat Rp8,19 triliun, meningkat dari Rp7,79 triliun di kuartal sebelumnya, namun belum menyentuh kembali level tertinggi tahun 2023 di Rp8,15 triliun pada Q2.

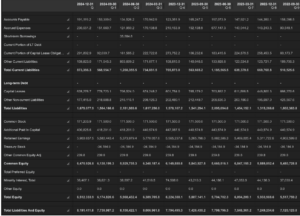

Liabilitas Jangka Pendek dan Kewajiban

Total liabilitas meningkat signifikan ke Rp1,68 triliun dari Rp1,56 triliun pada kuartal sebelumnya. Hal ini dipicu oleh kenaikan akun capital leases dan kenaikan pada akun liabilities lain yang tidak dijelaskan secara spesifik. Namun, secara umum kewajiban jangka pendek masih relatif terkontrol, meskipun terdapat lonjakan pada kuartal kedua tahun 2024 (Rp1,26 triliun) yang menurun signifikan pada kuartal berikutnya.

Ekuitas dan Retained Earnings

Retained earnings tumbuh stabil dari Rp5,56 triliun pada Q4 2023 menjadi Rp5,90 triliun pada akhir 2024, mencerminkan akumulasi laba bersih yang baik dan tidak ada tekanan pembagian dividen yang berlebihan. Total ekuitas pun mencatatkan pertumbuhan dari Rp6,22 triliun menjadi Rp6,51 triliun, yang menunjukkan kondisi fundamental yang solid dari sisi permodalan.

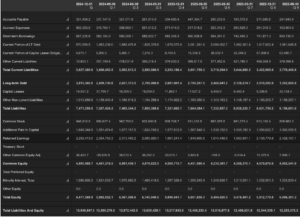

Arus Kas dari Aktivitas Operasi

Cash flow dari aktivitas operasi pada Q4 2024 tercatat sebesar Rp319 miliar, turun dari kuartal sebelumnya (Rp601 miliar), namun tetap mencerminkan kemampuan perusahaan untuk menghasilkan arus kas operasional yang positif dan stabil. Penurunan ini disebabkan oleh beban lain pada “Other Operating Activities” yang menjadi negatif Rp131 miliar, setelah mencatatkan angka besar positif di Q2. Net income pada Q4 meningkat signifikan ke Rp317 miliar (naik dari Rp208 miliar di Q3 dan Rp160 miliar di Q2), sementara depresiasi dan amortisasi juga stabil di kisaran Rp132 miliar. Secara tahunan, performa operasional menunjukkan perbaikan yang konsisten, ditandai oleh margin arus kas operasi yang kuat.

Arus Kas dari Aktivitas Investasi

Arus kas dari investasi pada Q4 tercatat negatif Rp53 miliar, didorong oleh belanja modal (capex) sebesar Rp46 miliar serta aktivitas investasi lainnya sebesar Rp28 miliar. Namun, terdapat arus masuk sebesar Rp22 miliar dari akuisisi, yang mengimbangi sebagian arus keluar tersebut. Dibandingkan kuartal-kuartal sebelumnya, tekanan pada arus kas investasi lebih ringan dan terkendali, mencerminkan sikap yang lebih hati-hati dari manajemen terhadap ekspansi agresif. Pengeluaran investasi menunjukkan efisiensi, meski tetap menunjukkan arah pertumbuhan melalui investasi selektif.

Arus Kas dari Aktivitas Pendanaan

Cash flow dari aktivitas pendanaan masih negatif sebesar Rp137 miliar pada Q4, sebagian besar berasal dari pelunasan utang jangka panjang sebesar Rp133 miliar. Tidak ada penerbitan utang baru, dan tidak ada aktivitas pembelian kembali saham. Dibandingkan Q3 yang mencatat arus keluar pendanaan sangat besar (Rp700 miliar), Q4 mencerminkan stabilisasi dan normalisasi kebijakan pendanaan. Secara historis, perusahaan cukup aktif melunasi utang sepanjang 2023–2024, namun minim dalam penambahan utang atau pembiayaan alternatif lainnya.

Kas Akhir dan Perubahan Saldo

Posisi kas akhir Q4 tercatat sebesar Rp1,875 triliun, naik dari Rp1,728 triliun di awal periode, mencerminkan arus kas bersih positif sebesar Rp135 miliar. Perubahan ini mencerminkan kombinasi dari arus kas operasi yang kuat, investasi yang terkendali, dan pendanaan yang relatif stabil. Kenaikan kas ini juga diperkuat oleh dampak positif dari penyesuaian kurs sebesar Rp10 miliar.

Secara keseluruhan, perusahaan menunjukkan manajemen kas yang solid dengan kemampuan menghasilkan arus kas operasi yang berulang dan kuat, disertai dengan strategi investasi yang efisien serta pendekatan konservatif terhadap pembiayaan. Kombinasi ini memberi sinyal bahwa perusahaan berada dalam posisi likuiditas yang sehat dan siap mendukung pertumbuhan tanpa eksposur risiko leverage yang berlebihan.

Analisa Rasio Keuangan

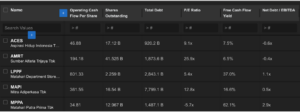

Berdasarkan data yang telah dikaji ulang dengan pendekatan yang benar, ACES (PT Ace Hardware Indonesia Tbk.) tetap menjadi benchmark yang solid dalam sektor ritel dari sisi efisiensi operasional dan pengelolaan struktur permodalan. Dengan Operating Cash Flow (OCF) to Total Debt sebesar 87,3%, ACES menunjukkan kemampuan yang sangat baik dalam menghasilkan kas operasional relatif terhadap beban utang yang rendah. Angka ini mencerminkan profil keuangan yang sehat, didukung pula oleh Net Debt/EBITDA negatif (-0,6x) yang mengindikasikan posisi kas bersih—suatu kondisi ideal untuk perusahaan yang ingin menjaga fleksibilitas keuangan dan menghadapi ketidakpastian ekonomi.

Namun demikian, AMRT (Sumber Alfaria Trijaya Tbk.) mencatat rasio OCF to Total Debt yang sangat mengesankan sebesar 430,3%, tertinggi di antara peer-nya. Hal ini menandakan kapasitas kas operasional yang sangat besar terhadap utang, meskipun leverage totalnya terlihat tinggi secara absolut. Dengan Net Debt/EBITDA yang juga negatif (-0,4x), AMRT berada dalam posisi kas bersih yang solid, meski valuasi P/E-nya sudah premium di 25,9x, yang bisa menimbulkan pertanyaan tentang ruang upside ke depan.

LPPF (Matahari Department Store Tbk.) memiliki rasio OCF to Total Debt sebesar 63,7%, tetap tergolong kuat meskipun berada di bawah ACES dan AMRT. Keunggulan lainnya adalah Free Cash Flow Yield yang sangat tinggi di angka 37,0%, menunjukkan bahwa arus kas bebas yang dihasilkan terhadap valuasi pasar sangat menarik bagi investor pencari yield. Walau Net Debt/EBITDA sebesar 1,1x mengindikasikan leverage yang lebih tinggi, namun kinerja arus kas tetap memberikan bantalan likuiditas yang baik.

MAPI (Mitra Adiperkasa Tbk.) juga menunjukkan kinerja yang kuat dengan OCF to Total Debt sebesar 76,6%, serta posisi Net Debt/EBITDA yang terjaga di 0,5x. Kombinasi ini menunjukkan struktur modal yang cukup efisien dan kemampuan manajemen yang baik dalam menyeimbangkan ekspansi dengan kontrol utang. Dengan Free Cash Flow Yield sebesar 16,6%, valuasi perusahaan ini masih berada dalam batas wajar, terutama bagi investor dengan horizon menengah-panjang.

Sementara itu, MPPA (Matahari Putra Prima Tbk.) mencatat rasio OCF to Total Debt terendah di antara seluruh peer, yakni 30,4%, dengan Net Debt/EBITDA tertinggi sebesar 2,9x, mencerminkan posisi leverage yang berat. Meskipun Free Cash Flow Yield-nya sangat tinggi (62,1%), angka ini kemungkinan besar merupakan hasil dari tekanan valuasi pasar yang sangat rendah akibat kondisi fundamental yang rapuh, ditambah dengan P/E negatif yang menandakan kerugian bersih.

Secara keseluruhan, ACES tetap unggul sebagai perusahaan dengan keseimbangan optimal antara cash flow kuat dan struktur permodalan konservatif, menjadikannya pilihan favorit untuk profil investor yang berorientasi pada defensiveness dan kualitas keuangan jangka panjang. Namun bagi investor dengan selera risiko lebih tinggi dan fokus pada yield atau potensi turn-around, LPPF dan MAPI dapat menjadi alternatif yang menarik.

Catalyst Positif

Berdasarkan hasil survei penjualan eceran (retail sales) Indonesia pada Februari 2025 oleh Bank Indonesia (BI), realisasi Indeks Penjualan Riil (IPR) menunjukkan pertumbuhan positif sebesar 3,3% month-on-month (mtm) dan 2,0% year-on-year (yoy). Pertumbuhan IPR ini lebih baik dibandingkan dengan Januari 2025 yang mengalami kontraksi sebesar -4,7% mtm dan hanya mencatatkan pertumbuhan sebesar 0,5% yoy.

Capaian ini juga lebih baik dibandingkan dengan perkiraan sebelumnya, yang diprediksi hanya tumbuh sebesar 0,8% mtm namun mengalami penurunan -0,5% yoy. Untuk bulan Maret 2025, IPR diperkirakan akan tumbuh sebesar 8,3% mtm dan 0,5% yoy.

Selain itu, inflasi Mei 2025 diperkirakan akan turun menjadi 148,3 dari 159,6 pada bulan sebelumnya, berdasarkan Indeks Ekspektasi Harga Umum (IEH). Sementara itu, inflasi Agustus 2025 diperkirakan relatif stabil dengan IEH di angka 155,5, sedikit menurun dibandingkan bulan sebelumnya yang tercatat 155,4.

Realisasi penjualan eceran yang lebih baik dari perkiraan ini mencerminkan membaiknya kepercayaan konsumen yang dapat mendukung optimisme terhadap kegiatan belanja konsumen yang tetap kuat, yang diharapkan dapat menjadi pendorong pertumbuhan ekonomi dalam bulan-bulan mendatang.

Valuasi Fundamental

Metode #1 (Mean Multiple)

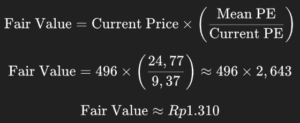

Diketahui:

– Current Price: Rp 496

– Current PE Ratio: 9.37

– Mean PE Ratio: 24.77

Jika saham ACES kembali diperdagangkan pada valuasi rata-rata historis PE-nya, maka nilai wajarnya diperkirakan sebesar Rp1.310. Ini berarti ada potensi kenaikan harga lebih dari 160% dari harga saat ini. Valuasi yang saat ini berada di bawah -1 standar deviasi dari rata-rata juga memberikan indikasi bahwa saham ini tengah berada di area undervalued, cocok untuk dipertimbangkan oleh investor dengan pendekatan value investing. Namun, tentu saja perlu disandingkan dengan prospek fundamental dan pemulihan kinerja perusahaan untuk konfirmasi yang lebih solid.

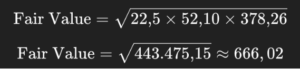

Metode #2 (Graham Number)

Diketahui:

– Earnings Per Share (EPS): Rp 52.10

– Book Value Per Share (BVPS): Rp 378.26

Berdasarkan metode konservatif Benjamin Graham, nilai wajar saham ACES diperkirakan sebesar Rp666 per lembar saham. Angka ini masih berada di atas harga pasar saat ini yang Rp496, menunjukkan bahwa saham ini secara fundamental masih undervalued. Namun, berbeda dengan metode penyesuaian PE, estimasi Graham cenderung lebih hati-hati karena mempertimbangkan kekuatan laba dan kekayaan bersih secara bersamaan. Ini membuatnya cocok untuk investor dengan preferensi konservatif.Namun, penting untuk tetap mempertimbangkan faktor eksternal seperti kondisi industri dan prospek pertumbuhan bisnis sebelum mengambil keputusan investasi.

Analisa Teknikal

Trend & Multi-Timeframe

Saham ACES sedang berada dalam tren turun jangka menengah hingga panjang, setelah gagal mempertahankan struktur uptrend di atas 800. Harga kini breakdown dari area support kritis 600 dan diperdagangkan di bawah seluruh EMA, termasuk EMA 200 yang kini membentuk resistensi dinamis.

Candle & Chart Pattern

Candle terakhir menunjukkan potensi reversal minor (bullish engulfing) di area demand 460–490, namun belum terkonfirmasi kuat karena volume tidak jauh di atas rata-rata. Chart pattern menunjukkan descending channel yang masih aktif. Secara struktur, ini bisa menjadi early-stage recovery jika harga mampu menembus kembali EMA 21 dan bertahan di atas 550.

Target & Stop Loss

Target jangka pendek berada di area 530–550, yang menjadi resisten minor. Target lanjutan jika reversal berlanjut adalah 600–620. Stop loss ketat dapat diletakkan di bawah 470, karena jika area tersebut ditembus kembali, risiko melanjutkan penurunan ke 400–420 menjadi lebih besar.

2. PSAB

Ikhtisar Perusahaan

PT J Resources Asia Pasifik Tbk bergerak di bidang pertambangan emas di Indonesia. Perusahaan ini juga menyediakan layanan perdagangan umum. Perusahaan ini sebelumnya dikenal sebagai PT Pelita Sejahtera Abadi dan berganti nama menjadi PT J Resources Asia Pasifik Tbk pada bulan Januari 2012. Perusahaan ini didirikan pada tahun 2002 dan berkantor pusat di Jakarta Selatan, Indonesia.

PT J Resources Asia Pasifik Tbk, yang bergerak di bidang pertambangan emas di Indonesia, tentunya menghadapi dinamika yang berbeda selama periode 2022-2023 dibandingkan dengan perusahaan di sektor lainnya. Sebagai perusahaan pertambangan, kinerja PT J Resources Asia Pasifik Tbk sangat dipengaruhi oleh harga komoditas, khususnya harga emas, serta faktor-faktor eksternal seperti kebijakan moneter global dan tarif impor.

Pada periode 2022-2023, suku bunga yang tinggi sebagai respons terhadap inflasi global memberikan dampak ganda terhadap perusahaan pertambangan seperti PT J Resources Asia Pasifik Tbk. Di satu sisi, harga emas cenderung bergerak lebih stabil atau bahkan meningkat selama periode ketidakpastian ekonomi, menjadikan emas sebagai aset yang dicari. Namun, suku bunga yang tinggi mengarah pada penguatan dolar AS, yang dapat menekan harga emas dalam mata uang lokal.

Dalam hal ini, PT J Resources Asia Pasifik Tbk berpotensi mendapatkan keuntungan dari kenaikan harga emas internasional, meskipun ada tantangan terkait biaya operasional yang mungkin meningkat akibat tingginya biaya pembiayaan dan inflasi harga bahan baku.

Selain itu, tingginya suku bunga global juga berpotensi menambah biaya pinjaman perusahaan, yang bisa mempengaruhi kemampuan perusahaan untuk membiayai proyek pengembangan atau ekspansi tambang. Meskipun demikian, sektor pertambangan, khususnya emas, seringkali dapat menahan dampak tekanan suku bunga yang tinggi berkat permintaan emas yang tetap stabil dalam kondisi ekonomi yang tidak pasti.

Dampak kebijakan tarif impor yang diberlakukan oleh Presiden AS Donald Trump juga akan mempengaruhi PT J Resources Asia Pasifik Tbk, meskipun tidak langsung terkait dengan harga emas itu sendiri. Namun, tarif tinggi terhadap berbagai barang impor bisa meningkatkan biaya operasional, khususnya yang berkaitan dengan peralatan dan material yang digunakan dalam proses pertambangan.

1. Biaya Produksi dan Infrastruktur: Jika perusahaan bergantung pada impor peralatan tambang atau bahan baku yang terkait, tarif impor yang tinggi bisa meningkatkan biaya operasional. Oleh karena itu, PT J Resources Asia Pasifik Tbk perlu meninjau kembali rantai pasokan mereka dan mungkin mencari sumber pasokan lokal untuk mengurangi ketergantungan terhadap barang impor.

2. Harga Emas dan Permintaan Global: Meskipun tarif Trump bisa mempengaruhi perdagangan global secara umum, emas tetap menjadi aset yang sangat dipengaruhi oleh ketidakpastian ekonomi dan gejolak pasar. Apabila tarif AS memperburuk kondisi ekonomi global, hal ini bisa meningkatkan permintaan terhadap emas sebagai tempat berlindung (safe haven), yang berpotensi menguntungkan perusahaan pertambangan emas.

3. Kebijakan Impor dan Ekspor: Mengingat sektor pertambangan sering beroperasi dengan komponen yang diimpor (seperti mesin atau teknologi pertambangan), tarif impor yang lebih tinggi bisa mempengaruhi biaya pengadaan peralatan. Namun, karena emas merupakan komoditas yang sangat diperdagangkan secara internasional, PT J Resources Asia Pasifik Tbk masih dapat memperoleh keuntungan dari harga emas global yang lebih tinggi, asalkan mereka dapat menjaga efisiensi biaya.

Analisa Laporan Keuangan

Aset Lancar dan Likuiditas

Per 31 Desember 2024, kas dan setara kas tercatat sebesar Rp375 miliar, meningkat signifikan dari kuartal sebelumnya (Rp226 miliar), mencerminkan penguatan posisi kas setelah tekanan pada paruh pertama 2024. Namun, dibandingkan posisi akhir 2022 yang sempat mencapai Rp357 miliar, tren ini masih dalam tahap pemulihan. Kenaikan kas turut didukung oleh peningkatan signifikan pada short-term investments menjadi Rp159 miliar (dari hanya Rp6–100 miliar pada periode sebelumnya), yang dapat diartikan sebagai pergeseran strategi penempatan dana jangka pendek. Aset lancar lainnya, seperti prepaid expenses, melonjak drastis ke Rp626 miliar dari hanya Rp16 miliar di kuartal sebelumnya, yang menimbulkan pertanyaan terkait efisiensi atau pengakuan biaya di muka. Secara total, aset lancar mencapai Rp2,09 triliun—lebih rendah dibandingkan Q1 (Rp2,18 triliun), namun tetap lebih tinggi dari rata-rata tahun 2023.

Aset Tetap dan Total Aset

Aset tetap (property, plant, and equipment) menunjukkan tren kenaikan stabil, mencapai Rp11,45 triliun pada akhir 2024, mencerminkan aktivitas ekspansi atau pemeliharaan aset yang konsisten. Goodwill juga meningkat menjadi Rp161 miliar, yang bisa mengindikasikan akuisisi atau valuasi ulang terhadap entitas anak. Total aset tercatat sebesar Rp13,95 triliun, naik dari Rp13,21 triliun di kuartal sebelumnya, dan menunjukkan posisi aset terkuat dalam dua tahun terakhir, meski pertumbuhan utamanya lebih banyak berasal dari sisi non-kas.

Liabilitas dan Struktur Utang

Liabilitas jangka pendek mengalami normalisasi dari Rp3,6 triliun (Q1) ke Rp2,62 triliun di akhir 2024. Penurunan ini utamanya berasal dari turunnya current portion of lease obligations dan akun liabilities lainnya. Namun, utang jangka panjang kembali meningkat ke Rp3,81 triliun dari Rp2,43 triliun, menunjukkan perusahaan menambah eksposur utang jangka panjang sebagai sumber pendanaan. Total liabilitas naik menjadi Rp7,47 triliun, mendekati level tertinggi dalam dua tahun terakhir, yang patut dicermati terkait rasio utang terhadap aset dan potensi beban bunga.

Ekuitas dan Profit Ditahan

Retained earnings terus bertumbuh secara stabil ke Rp2,26 triliun, dari Rp2,05 triliun di Q3 2024 dan Rp1,81 triliun di Q1, menunjukkan kinerja laba bersih yang konsisten dan tidak terganggu oleh distribusi dividen besar. Total ekuitas meningkat menjadi Rp6,47 triliun, meski masih lebih rendah dibandingkan Q2 2023 (Rp6,66 triliun). Komponen minoritas juga menunjukkan kenaikan, yang menandakan kontribusi entitas anak yang tidak sepenuhnya dimiliki.

Arus Kas dari Aktivitas Operasi

Cash flow dari aktivitas operasi pada kuartal IV 2024 tercatat sebesar Rp425 miliar, naik signifikan dari Rp170 miliar pada kuartal sebelumnya. Peningkatan ini sebagian besar didorong oleh kenaikan komponen “Other Operating Activities” yang melonjak menjadi Rp759 miliar, mengimbangi koreksi tajam dari depresiasi dan amortisasi yang tercatat negatif (-Rp413 miliar), kemungkinan besar akibat adanya penyesuaian atau revaluasi akuntansi. Net income to stockholders juga kembali positif Rp79 miliar, setelah sempat negatif Rp85 miliar pada Q3, menandai pemulihan performa operasional. Secara tahunan, arus kas operasi cenderung fluktuatif, namun masih menunjukkan tren positif yang berpotensi berlanjut bila efisiensi operasional ditingkatkan.

Arus Kas dari Aktivitas Investasi

Perusahaan masih agresif dalam belanja modal (capex), dengan pengeluaran sebesar Rp131 miliar di Q4, meskipun menurun dibanding kuartal sebelumnya (Rp188 miliar). Namun, arus kas dari investasi tetap negatif sebesar Rp197 miliar, disebabkan oleh adanya arus keluar tambahan dari aktivitas investasi lainnya sebesar Rp65 miliar. Tidak adanya akuisisi atau divestasi mencerminkan fokus pada penguatan aset organik. Dibandingkan kuartal-kuartal sebelumnya, tekanan dari sisi investasi tampak lebih terkontrol dan terarah.

Arus Kas dari Aktivitas Pendanaan

Cash flow dari pendanaan di Q4 menunjukkan arus keluar bersih sebesar Rp91 miliar. Ini terjadi karena penerbitan utang jangka panjang sebesar Rp1,15 triliun diimbangi dengan pelunasan utang jangka panjang senilai Rp1,18 triliun. Penambahan utang terlihat dilakukan sebagai strategi rotasi atau refinancing, bukan ekspansi baru. Aktivitas pendanaan lainnya (seperti pembayaran kewajiban sewa atau pinjaman kecil) turut memberi kontribusi negatif meskipun jumlahnya relatif kecil (Rp63 miliar). Secara historis, aktivitas pendanaan perusahaan sangat aktif dan fluktuatif, mencerminkan strategi pendanaan dinamis namun tetap perlu diwaspadai risiko leverage jangka panjangnya.

Posisi Kas Akhir dan Pergerakannya

Kas akhir periode naik menjadi Rp375 miliar dari posisi awal kuartal Rp226 miliar, mencerminkan peningkatan kas bersih sebesar Rp150 miliar. Pergerakan ini menjadi pencapaian yang cukup kuat setelah periode fluktuasi tinggi sepanjang tahun sebelumnya. Perusahaan menunjukkan kemampuan untuk menghasilkan kas positif bersih dari operasi, sekaligus mengelola aktivitas investasi dan pembiayaan secara lebih terukur.

Secara keseluruhan, perusahaan mencatatkan kinerja arus kas yang membaik di kuartal akhir 2024, ditopang oleh pemulihan profitabilitas dan manajemen arus kas yang lebih konservatif. Namun, konsistensi pada efisiensi operasional serta kontrol ketat terhadap belanja modal dan utang jangka panjang akan menjadi faktor kunci untuk menjaga kestabilan keuangan di tahun-tahun berikutnya.

Analisa Rasio Keuangan

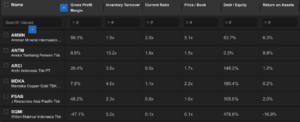

Sebagai benchmark dalam sektor pertambangan emas dan mineral, PSAB (J Resources Asia Pasifik Tbk.) menunjukkan performa operasional yang relatif solid meskipun dari sisi leverage tergolong tinggi. Dengan gross profit margin sebesar 48,2% dan return on assets (ROA) sebesar 2,0%, PSAB mampu mempertahankan profitabilitas yang baik di tengah tekanan struktur modal. Rasio debt to equity sebesar 105,6% menandakan bahwa perusahaan sangat mengandalkan pembiayaan utang, namun rasio ini masih dalam batas toleransi untuk sektor yang secara historis capital intensive. Inventory turnover PSAB di 2,3x dan current ratio 0,8x memberi sinyal bahwa manajemen likuiditas perusahaan relatif moderat namun perlu perhatian lebih pada kecukupan modal kerja jangka pendek.

Jika dibandingkan dengan peer-nya, AMMN (Amman Mineral Internasional Tbk.) mencatatkan gross margin tertinggi sebesar 59,3%, namun hanya menghasilkan ROA sebesar 6,3% dengan debt/equity 83,7%. Dengan price-to-book ratio 5,1x, valuasi AMMN tampak cukup mahal dibandingkan PSAB yang hanya 1,6x, memberi indikasi bahwa pasar telah mem-pricing in ekspektasi pertumbuhan yang agresif terhadap AMMN. Inventory turnover AMMN pun masih cukup rendah di 1,9x, menandakan potensi inefisiensi dalam pengelolaan persediaan dibandingkan misalnya dengan ANTM yang mencatat 13,2x.

ANTM (Aneka Tambang Tbk.) memiliki struktur keuangan yang sangat konservatif dengan debt/equity hanya 0,3%, dan ROA yang cukup baik di 8,8%. Namun dari sisi gross margin, ANTM hanya mencatat 8,8%, jauh di bawah PSAB. Hal ini menunjukkan bahwa meskipun ANTM efisien secara neraca, margin laba kotor yang tipis dapat membatasi ekspansi profitabilitas secara jangka panjang.

Sementara itu, ARCI dan MDKA menunjukkan risiko keuangan yang jauh lebih tinggi. ARCI memiliki debt/equity mencapai 148,2% dan hanya menghasilkan ROA sebesar 1,2%, sedangkan MDKA mencatat debt/equity luar biasa tinggi di 190,4% dengan ROA hanya 0,2%. Meskipun valuasi PBV MDKA di 2,2x masih wajar, kombinasi leverage tinggi dan efisiensi aset rendah membuatnya kurang menarik dalam kondisi suku bunga tinggi saat ini.

Perusahaan yang paling mengkhawatirkan adalah SQMI, yang mencatat gross margin negatif -47,1% dan ROA negatif -16,9%, dengan leverage sangat tinggi di 478,8%. Hal ini mengindikasikan bahwa SQMI kemungkinan berada dalam situasi distress, dengan margin operasional dan pengembalian aset yang sangat tertekan.

Dengan mempertimbangkan semua metrik ini, PSAB menempati posisi yang relatif seimbang antara profitabilitas dan leverage, menjadikannya alternatif menarik dalam sektor pertambangan menengah. Meskipun leverage tinggi, margin operasional yang kuat dan valuasi yang masih terjangkau membuat PSAB layak dipertimbangkan, terutama bagi investor yang memiliki toleransi risiko sedang dengan fokus pada efisiensi operasional dan potensi perbaikan leverage ke depan.

Catalyst Positif

PT J Resources Asia Pasifik Tbk (PSAB) mencatatkan perbaikan kinerja keuangan yang signifikan sepanjang tahun 2024. Perusahaan berhasil mencatatkan laba bersih sebesar USD 9,42 juta, meningkat 193% dibandingkan dengan tahun sebelumnya yang mengalami kerugian sebesar USD 10,08 juta. Laba per saham perusahaan juga berbalik positif, menjadi USD 0,0004, dari posisi rugi USD 0,0004 di tahun 2023.

Peningkatan laba PSAB dipicu oleh kenaikan penjualan yang signifikan, yakni 38,71%, menjadi USD 236,01 juta, dibandingkan dengan USD 170,14 juta pada tahun sebelumnya. Meskipun beban pokok penjualan juga meningkat menjadi USD 122,22 juta, perusahaan masih mampu membukukan laba kotor sebesar USD 113,78 juta, tumbuh 11,75% secara tahunan.

Laba sebelum pajak perusahaan juga mengalami lonjakan signifikan menjadi USD 23,66 juta, naik dari USD 12,77 juta. Penurunan beban bunga dan keuntungan dari penjualan aset turut mendorong kenaikan ini. Selain itu, penurunan beban pajak penghasilan juga turut berkontribusi terhadap laba bersih yang lebih tinggi.

Dari sisi neraca, total aset PSAB pada akhir tahun 2024 tercatat sebesar USD 866,71 juta, mengalami kenaikan kecil dibandingkan dengan tahun sebelumnya. Liabilitas perusahaan berhasil ditekan menjadi USD 464,22 juta, sehingga meningkatkan ekuitas perusahaan menjadi USD 402,48 juta, lebih tinggi dibandingkan dengan USD 382,95 juta di akhir 2023.

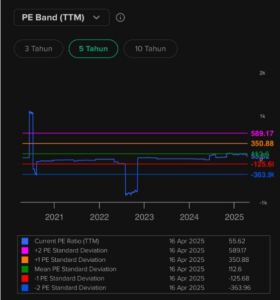

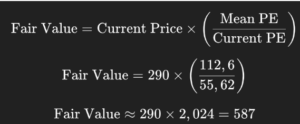

Valuasi Fundamental

Metode #1 (Mean Multiple)

Diketahui:

– Current Price: Rp 290

– Current PE Ratio: 55.62

– Mean PE Ratio: 112.6

Dengan demikian, harga wajar (fair value) saham PSAB jika disesuaikan ke mean PE sebesar 112,6 adalah sekitar Rp587 per saham. Ini menunjukkan bahwa saham PSAB saat ini masih diperdagangkan pada valuasi diskon lebih dari 50% terhadap rata-rata PE historisnya. Secara teori, ini membuka peluang rerating harga jika kinerja keuangan membaik dan pasar mulai menghargai kembali saham ini mendekati valuasi historisnya. Namun, penting juga untuk mencermati faktor risiko fundamental dan kondisi industri pertambangan emas global yang bisa memengaruhi arah valuasi ke depan.

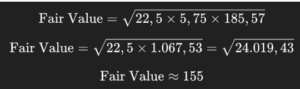

Metode #2

Diketahui:

– Earnings Per Share (EPS): Rp 5.75

– Book Value Per Share (BVPS): Rp 185.57

Berdasarkan formula Benjamin Graham, nilai wajar saham PSAB diperkirakan berada di kisaran Rp155 per saham. Nilai ini jauh di bawah harga pasar saat ini sebesar Rp290, yang mengindikasikan bahwa menurut pendekatan Graham yang sangat konservatif dan berbasis fundamental murni (laba dan nilai buku), saham ini sudah berada di atas nilai wajarnya. Perlu dicatat bahwa model Graham cenderung lebih konservatif dan cocok digunakan untuk pendekatan nilai (value investing) jangka panjang, terutama dalam situasi pasar yang menuntut margin of safety tinggi.

Analisa Teknikal

Trend & Multi-Timeframe

Saham PSAB menunjukkan tren naik yang kuat pasca breakout dari area konsolidasi di bawah 240 pada akhir 2025. Harga saat ini bergerak di atas seluruh EMA (5, 21, 50, dan 200), yang mengindikasikan dominasi bullish dari jangka pendek hingga panjang. Struktur higher high dan higher low masih terjaga.

Candle & Chart Pattern

Candle minggu ini membentuk bullish marubozu dengan volume tinggi, mengonfirmasi breakout dari area resistance 300–310. Ini merupakan sinyal valid bahwa buyer mengambil kendali. Chart pattern sebelumnya adalah ascending triangle yang kini telah di-breakout dengan kuat.

Target & Stop Loss

Jika momentum terus berlanjut, target harga jangka menengah selanjutnya berada di area 360–370 dan 420, mengikuti puncak sebelumnya. Stop loss konservatif bisa diletakkan di bawah area breakout, yakni di sekitar 285–290, dengan toleransi risiko yang masih rasional jika terjadi retest.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia