PT Fawz Finansial Indonesia

NEWSLETTER

15 Desember 2024

| 1-Dec-24 | 15-Dec-24 | Perbedaan | % | |

| IHSG | 7.107,28 | 7.324,79 | 217,51 | 3,06% |

| LQ45 | 856,78 | 865,71 | 8,93 | 1,04% |

| EIDO | 19,91 | 19,86 | -0,05 | -0,25% |

| Japan Nikkei 225 | 38.470 | 39.170 | 700 | 1,82% |

| Shanghai CI | 3.326,46 | 3.326,46 | 0 | 0,00% |

| Dow Jones | 44.937 | 43.778 | -1.159 | -2,58% |

| Nasdaq | 20.930 | 21,780 | 850 | 4,06% |

| Emas | 2.650,35 | 2.648,68 | -1,67 | -0,06% |

Highlight Berita Penting Selama Dua Pekan Terakhir

The Fed Pertimbangkan Hati-hati dalam Pemotongan Suku Bunga setelah Data Inflasi AS yang Meningkat

Data inflasi terbaru dari Amerika Serikat (AS) diperkirakan akan membuat The Federal Reserve (The Fed) lebih berhati-hati dalam merencanakan laju pemotongan suku bunga. Investor tetap berharap bahwa The Fed akan memangkas biaya pinjaman sebesar 25 basis poin pada pertemuan mendatang setelah laporan inflasi bulan November menunjukkan angka yang sesuai dengan ekspektasi pasar.

Meskipun demikian, tekanan harga yang terus-menerus menambah kekhawatiran bahwa kemajuan menuju target inflasi 2% yang diinginkan The Fed mungkin terhenti. Kekhawatiran ini bisa mendorong para pejabat untuk mengendalikan jumlah pemotongan suku bunga yang mereka rencanakan untuk tahun 2025, sembari menunggu data lebih lanjut untuk memastikan bahwa inflasi benar-benar bergerak ke arah yang diinginkan.

Para pembuat kebijakan di The Fed dijadwalkan untuk merilis proyeksi dan prakiraan suku bunga mereka pada akhir pertemuan 17-18 Desember 2024 di Washington. Loretta Mester, mantan Presiden Cleveland Fed, mengatakan kepada Bloomberg bahwa meskipun ada peluang besar bagi The Fed untuk memangkas suku bunga 25 basis poin pada bulan Desember, mereka harus memikirkan kembali proyeksi suku bunga untuk tahun depan. Ia menyatakan bahwa kemajuan terhadap inflasi saat ini telah melambat, sehingga para pejabat harus lebih berhati-hati dalam membuat keputusan terkait kebijakan moneter jangka panjang.

Hanya tiga bulan yang lalu, The Fed memulai siklus pemotongan suku bunga dengan langkah yang lebih agresif, yakni 50 basis poin, untuk merespons kekhawatiran bahwa pasar tenaga kerja AS semakin melemah dan mendekati titik kritis yang bisa membahayakan perekonomian. Pemangkasan suku bunga yang direncanakan minggu depan akan menjadi yang ketiga berturut-turut, dan jika dilakukan, akan menurunkan suku bunga dana federal ke kisaran 4,25% hingga 4,5%. Meskipun suku bunga ini masih jauh lebih tinggi daripada proyeksi median 2,9% yang diajukan oleh para pembuat kebijakan pada bulan September, The Fed memilih untuk tidak terburu-buru dalam mencapai titik tersebut.

Sejak September, inflasi AS telah bergerak turun lebih lambat dari yang diperkirakan, sementara pasar tenaga kerja belum melemah sebanyak yang dikhawatirkan sebelumnya. Para pejabat The Fed, termasuk Ketua Jerome Powell, telah menunjukkan bahwa mereka siap untuk memberi waktu lebih lama dalam menurunkan suku bunga. Berdasarkan proyeksi yang ada, jika The Fed mengikuti panduan yang ada, mereka akan melakukan empat kali pemangkasan suku bunga pada 2025 setelah pemangkasan Desember. Namun, banyak analis yang memperkirakan bahwa angka ini akan menurun, mengingat kekhawatiran atas ketahanan inflasi yang lebih lama, terutama jika The Fed melanjutkan dengan pemotongan suku bunga pada pertemuan mendatang.

“Para investor yang mengharapkan pemotongan suku bunga mungkin harus menghadapi kenyataan bahwa proyeksi suku bunga ke depan akan lebih rendah dari yang diperkirakan sebelumnya,” kata Conrad DeQuadros, penasihat ekonomi senior di Brean Capital LLC. Investor, berdasarkan harga pada dana berjangka Fed, saat ini memperkirakan bahwa setelah pemangkasan suku bunga Desember, akan ada dua hingga tiga pemangkasan tambahan pada tahun depan. Julia Coronado, pendiri MacroPolicy Perspectives dan mantan ekonom di The Fed, juga setuju bahwa sejumlah pejabat The Fed kemungkinan akan mengurangi jumlah pemangkasan yang mereka prediksi untuk 2025. Menurutnya, mungkin ada lebih sedikit pelonggaran daripada yang diperkirakan pada bulan September, dan pertanyaan berikutnya adalah tentang kapan pelonggaran tersebut akan terjadi.

Data inflasi yang dirilis pada 12 Desember menunjukkan bahwa inflasi inti konsumen, yang mengabaikan biaya makanan dan energi yang fluktuatif, naik sebesar 0,3% secara bulanan (month-to-month) untuk bulan keempat berturut-turut. Inflasi inti ini tercatat naik 3,3% secara tahunan (year-on-year). Meskipun biaya tempat tinggal yang menjadi salah satu sumber inflasi utama mulai mendingin, harga barang-barang non-makanan dan non-energi meningkat 0,3%, yang merupakan kenaikan tertinggi sejak Mei 2023. Reaksi pasar menunjukkan bahwa ada peningkatan kemungkinan sebesar 90% bahwa The Fed akan memangkas suku bunga pada pertemuan mendatang.

Seiring dengan data inflasi yang lebih kuat, ada pertanyaan baru mengenai apakah tingkat suku bunga netral—yaitu tingkat biaya pinjaman yang tidak memperlambat atau merangsang ekonomi—sekarang lebih tinggi daripada yang sebelumnya diperkirakan. Jika tingkat netral lebih tinggi, itu berarti suku bunga yang lebih tinggi mungkin tidak memberi dampak yang signifikan pada ekonomi seperti yang diperkirakan sebelumnya. Meskipun pejabat The Fed tidak ingin suku bunga terlalu ketat hingga menyebabkan kerusakan pada pasar tenaga kerja, mereka juga tidak ingin memangkas terlalu cepat dan berisiko memicu kembali inflasi. “Kita bisa sedikit lebih berhati-hati untuk menemukan tingkat netral yang tepat,” kata Powell pada pertemuan sebelumnya.

Dampak Positif:

1. Stabilitas Ekonomi Jangka Panjang:

Dengan berhati-hati dalam pemotongan suku bunga, The Fed berupaya menjaga stabilitas ekonomi AS, menghindari potensi inflasi yang kembali melonjak, dan memastikan pemulihan yang lebih berkelanjutan. Hal ini dapat mencegah terjadinya “overheating” ekonomi yang berisiko memperburuk inflasi.

2. Penguatan Pasar Saham:

Pemotongan suku bunga cenderung meningkatkan likuiditas di pasar, yang bisa mendongkrak harga saham. Investor biasanya menyambut baik kebijakan pelonggaran moneter karena dapat meningkatkan profitabilitas perusahaan dengan biaya pinjaman yang lebih rendah.

3. Penguatan Dolar AS:

Kebijakan The Fed yang hati-hati dengan suku bunga mungkin memberikan sinyal kepada pasar bahwa AS mengelola inflasi dengan baik, yang dapat memperkuat dolar AS. Dolar yang kuat bisa meningkatkan daya beli konsumen dan mengurangi biaya impor.

4. Mendorong Investasi dan Pertumbuhan Ekonomi:

Penurunan suku bunga dapat mendorong perusahaan untuk berinvestasi lebih banyak karena biaya modal menjadi lebih murah. Hal ini pada gilirannya dapat mendukung pertumbuhan ekonomi dan penciptaan lapangan kerja.

Dampak Negatif:

1. Ketidakpastian Pasar Keuangan:

Meskipun investor umumnya menyambut baik pemotongan suku bunga, ketidakpastian mengenai laju pemotongan dan proyeksi masa depan dapat menyebabkan volatilitas pasar. Investor yang tidak yakin dengan arah kebijakan The Fed bisa menjadi lebih berhati-hati dalam mengambil keputusan investasi.

2. Potensi Kelemahan Dolar AS:

Jika pasar menilai bahwa The Fed tidak cukup agresif dalam menurunkan suku bunga untuk mendukung perekonomian, atau jika inflasi tetap lebih tinggi dari target, maka dolar AS bisa terdepresiasi. Dolar yang lebih lemah bisa merugikan konsumen AS karena harga barang impor akan lebih mahal.

3. Risiko Terhadap Pasar Tenaga Kerja:

Kebijakan yang terlalu hati-hati dalam menurunkan suku bunga mungkin memperlambat proses pemulihan pasar tenaga kerja. Jika suku bunga tetap tinggi lebih lama dari yang diperkirakan, pemulihan ekonomi bisa lebih lambat, yang berpotensi meningkatkan tingkat pengangguran.

4. Menurunnya Kepercayaan Konsumen:

Jika kebijakan The Fed dipandang tidak cukup untuk mengatasi inflasi atau mempercepat pemulihan ekonomi, konsumen mungkin menjadi lebih berhati-hati dalam pengeluaran mereka, yang dapat mengurangi permintaan domestik dan memperlambat pertumbuhan ekonomi.

Kesimpulan:

Sentimen terkait kebijakan The Fed yang hati-hati dalam pemotongan suku bunga memiliki dampak yang luas, baik positif maupun negatif. Di satu sisi, kebijakan tersebut dapat memberikan stabilitas ekonomi jangka panjang dan mendorong pertumbuhan pasar saham. Namun, di sisi lain, ketidakpastian yang ditimbulkan oleh kebijakan tersebut bisa menyebabkan volatilitas pasar dan memperlambat pemulihan ekonomi.

Perbandingan Kebijakan PPN: Indonesia dan Vietnam Menyikapi Tantangan Ekonomi yang Berbeda

Menteri Koordinator Bidang Perekonomian, Airlangga Hartarto, menanggapi keputusan pemerintah Vietnam yang baru-baru ini memperpanjang kebijakan penurunan tarif Pajak Pertambahan Nilai (PPN) dari 10 persen menjadi 8 persen. Keputusan ini menjadi perhatian publik, mengingat pada saat yang bersamaan, Indonesia justru berencana menaikkan tarif PPN dari 11 persen menjadi 12 persen yang akan berlaku mulai 1 Januari 2025. Airlangga menanggapi isu ini dengan tegas, menyatakan bahwa setiap negara memiliki kebijakan ekonomi yang berbeda sesuai dengan kondisi dan kebutuhan mereka masing-masing.

Menurut Airlangga, meskipun Vietnam akan memiliki tarif PPN yang lebih rendah, hal tersebut tidak akan mempengaruhi daya saing Indonesia di pasar internasional. Ia menekankan bahwa PPN pada dasarnya hanya dikenakan pada barang-barang yang sudah terjual, sehingga penurunan tarif PPN di Vietnam tidak langsung berpengaruh pada daya saing Indonesia.

Sebelumnya, pemerintah Vietnam melalui Majelis Nasional (setara dengan DPR RI di Indonesia) telah menyetujui perpanjangan pengurangan tarif PPN menjadi 8 persen hingga Juni 2025. Kebijakan ini sebenarnya adalah perpanjangan kedua kalinya, setelah pertama kali diterapkan pada tahun 2022. Pemerintah Vietnam berharap langkah ini dapat merangsang konsumsi domestik dan mendukung sektor produksi serta bisnis di negara tersebut, terutama pasca-pandemi Covid-19.

Pengurangan PPN ini diperkirakan akan menyebabkan penurunan pendapatan negara sekitar 26,1 triliun dong Vietnam (setara dengan 1,028 miliar dollar AS) pada paruh pertama tahun 2025. Meskipun demikian, pemerintah Vietnam percaya bahwa langkah ini akan mendorong peningkatan aktivitas produksi dan bisnis yang pada akhirnya akan menciptakan pendapatan bagi negara melalui pajak lainnya.

Pada tahun 2022, pengurangan PPN telah membantu meningkatkan penjualan barang dan jasa di Vietnam, dengan total penjualan eceran meningkat sebesar 19,8 persen dibandingkan tahun 2021. Begitu juga pada paruh kedua tahun 2023, pengurangan tarif PPN menghasilkan peningkatan penjualan sebesar 9,6 persen. Pemerintah Vietnam memperkirakan bahwa pada tahun 2024, pengurangan PPN dapat mengurangi potensi pendapatan negara hingga 49 triliun dong Vietnam.

Sementara itu, Indonesia tengah mempersiapkan kenaikan tarif PPN sebagai bagian dari upaya untuk meningkatkan pendapatan negara. Walaupun langkah ini berpotensi mempengaruhi daya beli masyarakat, pemerintah Indonesia beralasan bahwa kenaikan tarif ini diperlukan untuk mendukung pembiayaan pembangunan dan pemulihan ekonomi setelah pandemi. Dengan adanya kebijakan ini, Indonesia berusaha menjaga keseimbangan antara penerimaan negara dan pemulihan ekonomi jangka panjang.

Kedua negara, Vietnam dan Indonesia, jelas memiliki pendekatan yang berbeda dalam mengelola kebijakan PPN, yang mencerminkan perbedaan prioritas dan tantangan ekonomi yang dihadapi masing-masing negara.

Dampak Positif:

1. Peningkatan Pendapatan Negara: Dengan kenaikan tarif PPN dari 11 persen menjadi 12 persen yang direncanakan pada 1 Januari 2025, Indonesia berpotensi memperoleh tambahan pendapatan negara. Pendapatan tambahan ini dapat digunakan untuk membiayai program pembangunan, infrastruktur, dan kebutuhan fiskal lainnya, terutama setelah pandemi yang membebani anggaran negara.

2. Stabilitas Ekonomi: Kenaikan tarif PPN diharapkan dapat membantu menjaga stabilitas ekonomi Indonesia dengan meningkatkan penerimaan pajak yang dapat digunakan untuk memperbaiki anggaran negara. Ini penting untuk menjaga keseimbangan fiskal yang sehat.

3. Meningkatkan Daya Saing dengan Kebijakan Lain: Meskipun tarif PPN meningkat, pemerintah Indonesia dapat mengimbangi dampak tersebut dengan kebijakan lain, seperti insentif untuk sektor tertentu, pengurangan pajak untuk UMKM, atau penguatan kebijakan ekonomi yang dapat mendukung daya saing Indonesia di pasar global.

Dampak Negatif:

1. Penurunan Daya Beli Masyarakat: Kenaikan tarif PPN berpotensi meningkatkan harga barang dan jasa, yang pada gilirannya dapat mengurangi daya beli masyarakat. Terutama bagi kalangan menengah ke bawah, kenaikan harga dapat membuat konsumsi rumah tangga menurun, yang berpotensi memperlambat pertumbuhan ekonomi domestik.

2. Inflasi: Peningkatan tarif PPN dapat mendorong inflasi karena biaya barang dan jasa yang lebih tinggi. Inflasi yang lebih tinggi dapat membebani masyarakat dan menurunkan daya beli mereka, serta dapat memperburuk ketimpangan sosial-ekonomi.

3. Dampak Terhadap Sektor Usaha: Beberapa sektor usaha yang bergantung pada konsumsi domestik bisa terdampak negatif. Kenaikan harga barang dan jasa akibat kenaikan tarif PPN dapat membuat konsumen menahan pengeluaran mereka, sehingga memengaruhi kinerja bisnis di sektor-sektor tertentu, terutama di sektor ritel dan konsumsi.

4. Daya Saing dengan Negara Lain: Sementara Vietnam menurunkan tarif PPN, Indonesia dengan kebijakan kenaikan tarif PPN bisa saja menghadapi tantangan dalam daya saingnya, terutama dalam menarik investor atau mendorong konsumsi domestik. Walaupun Airlangga Hartarto menyatakan bahwa penurunan PPN di Vietnam tidak akan langsung berdampak pada daya saing Indonesia, kebijakan Vietnam bisa mempengaruhi pasar regional dalam jangka panjang.

Kesimpulan:

Kebijakan kenaikan tarif PPN di Indonesia memiliki potensi untuk meningkatkan pendapatan negara dan mendukung stabilitas fiskal. Namun, dampak negatif terhadap daya beli masyarakat, inflasi, dan sektor usaha domestik juga perlu diwaspadai. Indonesia harus mempertimbangkan langkah-langkah pendamping, seperti kebijakan insentif untuk sektor-sektor tertentu atau penguatan jaring pengaman sosial, untuk mengurangi dampak negatif bagi masyarakat.

Merger Raksasa Telekomunikasi: XL Axiata, Smartfren, dan Smart Telecom Bersatu dalam XLSmart dengan Nilai Gabungan Rp104 Triliun

PT XL Axiata Tbk. (EXCL), PT Smartfren Telecom Tbk. (FREN), dan PT Smart Telecom (SmartTel) telah sepakat untuk melakukan merger dengan nilai gabungan sebelum sinergi yang mencapai lebih dari US$6,5 miliar, setara dengan Rp104 triliun. Penggabungan ini akan menghasilkan entitas telekomunikasi baru yang diberi nama PT XLSmart Telecom Sejahtera Tbk. (XLSmart). Dengan penggabungan ini, pemegang saham publik EXCL akan mengalami dilusi sebesar 27,95%, sementara pemegang saham publik FREN akan dikonversi menjadi saham EXCL dengan rasio 0,011. Artinya, setiap 94 saham FREN akan setara dengan 1 saham EXCL.

Sebelumnya, Axiata Group, yang merupakan pemegang saham mayoritas di XL Axiata, telah menjelaskan skema merger ini dan nasib pemegang saham kedua perusahaan, XL Axiata dan Smartfren. CEO Axiata Group, Vivek Sood, mengungkapkan secara rinci mengenai proses penggabungan dua entitas operator telekomunikasi tersebut menjadi XLSmart. Sebelum merger, Axiata menguasai 66,5% saham XL Axiata, sedangkan sisanya dimiliki oleh beberapa entitas, termasuk pemegang saham publik. Di pihak lain, Sinar Mas menguasai 77,5% saham Smartfren.

Dalam kesepakatan ini, kedua pihak telah sepakat untuk menetapkan valuasi perusahaan hasil merger dengan rasio nilai ekuitas 72% untuk XL Axiata dan 28% untuk Smartfren. XL Axiata akan tetap dipertahankan sebagai entitas yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan Smartfren dan Smart Telecom akan dibubarkan. Sebagai bagian dari proses merger, Sinar Mas akan menerima 21,7% saham XLSmart, yang membuat kepemilikan saham Axiata menjadi 47,9%.

Untuk membentuk kepemilikan yang setara, Sinar Mas kemudian akan membeli tambahan 13,1% saham milik Axiata di XLSmart secara tunai. Untuk saham tambahan ini, Sinar Mas akan membayar sebesar US$400 juta setelah proses merger selesai, dengan tambahan pembayaran US$75 juta per tahun setelah merger rampung, apabila kondisi tertentu terpenuhi. Dengan demikian, setelah proses ini, Sinar Mas dan Axiata masing-masing akan memiliki kepemilikan saham sebesar 34,8% di XLSmart.

Proses merger ini diperkirakan akan rampung pada semester pertama tahun 2025. Pada 10 Desember 2024, perjanjian definitif merger telah ditandatangani oleh kedua belah pihak. Satu hari setelahnya, proposal merger ini diajukan kepada Otoritas Jasa Keuangan (OJK) dan Kementerian Komunikasi dan Digital (Komdigi). Diharapkan bahwa proses persetujuan dari Komdigi akan memakan waktu sekitar dua bulan, sedangkan OJK diperkirakan akan memerlukan waktu tiga bulan. Setelah itu, tahap selanjutnya adalah memperoleh persetujuan dari para pemegang saham, yang diperkirakan akan memakan waktu antara satu setengah hingga dua bulan, serta membutuhkan persetujuan dari Bursa Malaysia.

Dampak Positif:

1. Efisiensi Operasional:

Merger ini memungkinkan terciptanya sinergi antara XL Axiata dan Smartfren yang dapat meningkatkan efisiensi operasional. Penggabungan sumber daya, infrastruktur, dan teknologi dapat mengurangi biaya operasional dan meningkatkan daya saing perusahaan baru, XLSmart.

2. Skala Ekonomi:

Dengan ukuran perusahaan yang lebih besar, XLSmart dapat memperoleh keuntungan dari skala ekonomi. Hal ini dapat mengurangi biaya per unit layanan, meningkatkan daya tawar terhadap pemasok, serta memungkinkan perusahaan untuk berinvestasi lebih banyak dalam pengembangan teknologi baru.

3. Kekuatan Pasar yang Lebih Besar:

Merger ini menciptakan entitas yang lebih besar dengan basis pelanggan yang lebih luas, memberikan keuntungan dalam hal pengaruh pasar dan kemampuan untuk bersaing lebih kuat dengan operator lain di pasar telekomunikasi Indonesia.

4. Diversifikasi Layanan:

Penggabungan ini dapat meningkatkan kemampuan XLSmart untuk menawarkan layanan yang lebih beragam, baik dalam hal produk maupun paket layanan, yang akan menarik lebih banyak pelanggan dari berbagai segmen pasar.

5. Peningkatan Investasi dan Pertumbuhan:

Dengan kekuatan finansial yang lebih besar, XLSmart dapat lebih mudah mendapatkan investasi untuk pengembangan jaringan dan teknologi yang lebih baik, yang pada gilirannya mendukung pertumbuhan jangka panjang.

Dampak Negatif:

1. Dilusi Pemegang Saham Publik:

Pemegang saham publik XL Axiata akan mengalami dilusi sebesar 27,95%, yang dapat menyebabkan penurunan nilai saham mereka. Hal ini mungkin menyebabkan ketidakpuasan bagi investor yang merasa tidak diuntungkan dengan perubahan struktur kepemilikan.

2. Risiko Integrasi:

Proses integrasi antara dua perusahaan besar sering kali menghadapi tantangan yang signifikan. Integrasi sistem, budaya perusahaan, dan operasional dapat mengganggu kelancaran operasi dalam jangka pendek, bahkan berpotensi menimbulkan konflik internal.

3. Pengurangan Persaingan:

Merger ini mengurangi jumlah pemain di pasar telekomunikasi, yang dapat menyebabkan kurangnya kompetisi di sektor tersebut. Pengurangan persaingan ini berpotensi menyebabkan harga layanan yang lebih tinggi dan kualitas layanan yang lebih rendah bagi pelanggan.

4. Ketidakpastian Regulasi:

Merger besar seperti ini sering kali membutuhkan persetujuan dari berbagai regulator, baik di tingkat nasional maupun internasional. Ketidakpastian terkait persetujuan dari Otoritas Jasa Keuangan (OJK) dan Kementerian Komunikasi dan Digital (Komdigi) dapat menghambat kelancaran proses merger.

5. Pengaruh pada Karyawan:

Penggabungan perusahaan besar biasanya disertai dengan restrukturisasi organisasi, yang bisa berdampak pada pemutusan hubungan kerja atau perubahan dalam peran karyawan. Hal ini dapat menimbulkan ketidakpastian dan dampak negatif terhadap moral karyawan.

Secara keseluruhan, meskipun merger ini memiliki potensi untuk menciptakan sebuah entitas telekomunikasi yang lebih kuat dan efisien, terdapat sejumlah risiko yang perlu dikelola dengan hati-hati untuk memaksimalkan manfaat jangka panjangnya.

Elang Mahkota (Emtek) Tambah Kepemilikan Saham Surya Citra Media (SCMA) dengan Pembelian 100 Juta Saham

Elang Mahkota (Emtek) terus memperkuat posisi kepemilikannya di Surya Citra Media (SCMA). Terbaru, pada 11 Desember 2024, perusahaan yang dipimpin oleh konglomerat ini menyelesaikan transaksi pembelian saham SCMA sebanyak 100 juta lembar. Pembelian tersebut dilakukan dengan harga pelaksanaan Rp180 per saham, yang membuat Emtek menggelontorkan dana sebesar Rp18 miliar untuk menambah portofolionya.

Dengan transaksi ini, jumlah saham yang dimiliki Emtek di SCMA kini mencapai 45,35 miliar lembar, atau sekitar 61,32 persen dari total saham yang beredar. Ini menunjukkan peningkatan kepemilikan sebesar 0,14 persen dari sebelumnya, yang tercatat sebesar 45,25 miliar lembar atau sekitar 61,18 persen.

Pembelian saham sebelumnya juga dilaksanakan oleh Emtek pada 6 dan 9 Desember 2024, sebanyak 68,04 juta lembar dengan harga yang berkisar antara Rp140 hingga Rp145 per saham. Total dana yang dikeluarkan untuk transaksi tersebut mencapai sekitar Rp9,8 miliar, dengan dampak pada peningkatan kepemilikan saham sekitar 0,09 persen.

Titi Maria Rusli, Corporate Secretary Elang Mahkota, menyampaikan bahwa seluruh transaksi saham ini dilakukan sebagai bagian dari strategi investasi jangka panjang dengan status kepemilikan langsung atas saham tersebut. Dengan langkah ini, Emtek semakin mengukuhkan dominasi dan kendali atas SCMA, yang merupakan bagian dari rangkaian strategi untuk mengoptimalkan aset dan portofolio perusahaan di pasar media.

Dampak positif dan negatif dari langkah Elang Mahkota (Emtek) yang terus menambah kepemilikan saham Surya Citra Media (SCMA) dapat dilihat dari berbagai perspektif, baik untuk perusahaan itu sendiri, investor, maupun pasar secara umum.

Dampak Positif:

1. Penguatan Posisi Pasar:

Dengan semakin besar kepemilikan saham, Emtek dapat memperkuat posisi dan pengaruhnya di SCMA. Hal ini memberi Emtek kontrol lebih besar atas keputusan strategis, yang bisa mengarah pada kebijakan yang lebih selaras dengan visi dan misi perusahaan.

2. Peningkatan Sinergi Antar Perusahaan:

Kepemilikan saham yang lebih besar memungkinkan Emtek untuk menciptakan sinergi yang lebih erat dengan SCMA, yang dapat berujung pada peningkatan kinerja operasional dan pengembangan produk atau layanan bersama.

3. Kepercayaan Investor:

Pembelian saham secara bertahap menunjukkan komitmen jangka panjang Emtek terhadap SCMA. Hal ini bisa meningkatkan kepercayaan investor terhadap kedua perusahaan, yang dapat mendorong stabilitas harga saham dan minat investasi.

4. Diversifikasi Portofolio:

Pembelian saham SCMA memperkaya portofolio investasi Emtek, yang dapat membantu dalam pendiversifikasian risiko. Sektor media yang kuat di Indonesia bisa menjadi landasan untuk pertumbuhan yang lebih stabil dan berkelanjutan.

Dampak Negatif:

1. Ketergantungan Terhadap SCMA:

Dengan semakin dominannya kepemilikan Emtek di SCMA, perusahaan bisa menjadi terlalu bergantung pada kinerja SCMA. Jika kinerja SCMA menurun atau terdapat masalah dalam industri media, Emtek juga akan terpengaruh secara signifikan.

2. Konsentrasi Risiko:

Walaupun diversifikasi portofolio merupakan langkah positif, terlalu banyak mengalokasikan dana ke dalam satu investasi, dalam hal ini saham SCMA, bisa meningkatkan konsentrasi risiko. Jika pasar media mengalami penurunan atau krisis, dampaknya bisa cukup besar bagi Emtek.

3. Risiko Regulasi dan Persaingan:

Meningkatnya kepemilikan Emtek di SCMA dapat menarik perhatian regulator pasar, yang mungkin melihat adanya potensi monopoli atau dominasi pasar. Selain itu, langkah ini dapat meningkatkan persaingan dengan perusahaan lain yang mungkin juga tertarik untuk memperoleh kontrol lebih besar di industri media.

4. Penurunan Likuiditas Saham SCMA:

Dengan meningkatnya jumlah saham yang dimiliki Emtek, jumlah saham yang tersedia untuk diperdagangkan di pasar menjadi berkurang. Hal ini dapat mengurangi likuiditas saham SCMA, yang bisa berdampak pada volatilitas harga saham.

Secara keseluruhan, meskipun langkah ini memberikan keuntungan strategis bagi Emtek dalam hal penguatan kontrol atas SCMA, perusahaan juga harus mempertimbangkan dampak negatifnya dalam jangka panjang terkait konsentrasi risiko dan potensi ketergantungan pada satu sektor atau perusahaan.

Watchlist Saham

- PTBA

PT Bukit Asam Tbk, bersama dengan anak perusahaannya, bergerak dalam kegiatan penambangan batubara di Indonesia. Kegiatan penambangan batubaranya meliputi survei umum, eksplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan, dan perdagangan. Ia memelihara fasilitas pelabuhan batubara khusus; mengoperasikan pembangkit listrik tenaga uap; dan bergerak di bidang penambangan gas metana batubara. Perusahaan juga menawarkan pengolahan briket, jasa pertambangan, perkebunan dan pengolahan kelapa sawit, dan jasa kesehatan, serta jasa real estat dan konstruksi. Selain itu, ia juga bergerak di bidang pelayaran; klinik rumah sakit dan poliklinik; persewaan; pelabuhan; dan usaha perdagangan, jasa, perbengkelan, pembangunan, perindustrian, dan pengangkutan. Ia juga beroperasi di India, Korea Selatan, Cina, Jepang, Italia, Thailand, Kamboja, Taiwan, Malaysia, Filipina, Vietnam, dan Hong Kong. Perusahaan ini didirikan pada tahun 1876 dan berkantor pusat di Tanjung Enim Selatan, Indonesia. PT Bukit Asam Tbk merupakan anak perusahaan PT Mineral Industri Indonesia (Persero).

Selama periode suku bunga tinggi antara 2021 hingga 2023, sektor batubara, termasuk PT Bukit Asam Tbk, mengalami beberapa tantangan namun juga menemukan peluang di tengah ketatnya kondisi ekonomi global. Kenaikan suku bunga yang dilakukan oleh Bank Sentral Amerika Serikat (The Federal Reserve) sebagai respons terhadap inflasi yang meningkat memberikan dampak langsung pada biaya pendanaan dan investasi. Sebagai sektor yang sangat bergantung pada modal untuk eksplorasi dan pengembangan, sektor batubara menghadapi tantangan dalam pembiayaan proyek-proyek besar. Selain itu, kenaikan suku bunga juga berpotensi memperlambat konsumsi energi global, karena tingginya biaya pinjaman akan mempengaruhi sektor-sektor yang menggunakan batubara sebagai bahan bakar utama, seperti pembangkit listrik dan industri manufaktur.

Namun, sektor batubara juga mendapat keuntungan dari kenaikan harga batubara yang terjadi pada periode tersebut, seiring dengan peningkatan permintaan global dari negara-negara berkembang, terutama di Asia. Negara-negara seperti China, India, dan beberapa negara ASEAN, yang sangat bergantung pada batubara untuk pembangkit listrik dan industri, terus meningkatkan konsumsi batubara meskipun kondisi ekonomi global mengalami tekanan. Hal ini memberikan dorongan terhadap pendapatan perusahaan-perusahaan batubara di Indonesia, termasuk PT Bukit Asam Tbk.

Melihat ke depan, prospek sektor batubara akan dipengaruhi oleh sejumlah faktor, termasuk hasil pemilu Presiden AS pada 2024 dan keputusan kebijakan suku bunga The Fed. Dengan Donald Trump kembali memenangkan pemilu dan melanjutkan kebijakan ekonomi yang lebih pro-bisnis, termasuk dukungan terhadap sektor energi, kemungkinan akan ada dorongan untuk meningkatkan investasi dalam industri energi, termasuk batubara. Hal ini dapat memberikan sentimen positif terhadap harga batubara global, terutama karena kebijakan yang lebih ramah terhadap energi fosil dapat mempercepat permintaan dari pasar global.

Selain itu, jika The Fed memutuskan untuk menurunkan suku bunga pasca-pemilu, hal ini berpotensi meredakan tekanan pada sektor batubara, karena biaya pendanaan yang lebih rendah dapat memfasilitasi ekspansi dan investasi di sektor energi. Penurunan suku bunga juga dapat mendorong pemulihan ekonomi global, yang pada gilirannya meningkatkan permintaan energi, termasuk batubara. Namun, meskipun ada prospek yang lebih cerah, PT Bukit Asam Tbk dan perusahaan batubara lainnya harus tetap waspada terhadap pergeseran kebijakan energi global yang semakin mengarah pada pengurangan ketergantungan pada batubara, seiring dengan tren transisi energi bersih dan komitmen terhadap pengurangan emisi karbon.

Secara keseluruhan, meskipun sektor batubara dihadapkan pada tantangan yang signifikan selama periode suku bunga tinggi, dengan potensi pengaruh positif dari kebijakan ekonomi AS dan penurunan suku bunga, sektor ini dapat mengalami pemulihan dan bahkan pertumbuhan kembali jika tren pasar dan kebijakan mendukung.

Analisa Laporan Keuangan

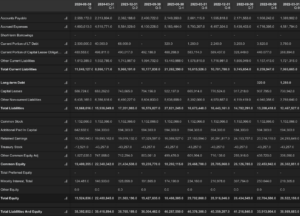

1. Posisi Likuiditas

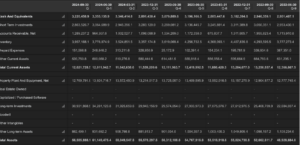

Pada 30 Juni 2024, posisi kas dan setara kas tercatat sebesar Rp4,5 triliun, meningkat signifikan dari Rp3,7 triliun di kuartal sebelumnya. Hal ini menunjukkan penguatan likuiditas dalam jangka pendek. Namun, jika dibandingkan dengan kuartal yang sama tahun sebelumnya (30 Juni 2023) sebesar Rp15,8 triliun, terjadi penurunan yang signifikan, menandakan adanya penggunaan kas yang cukup besar selama periode tersebut. Piutang usaha bersih juga mengalami fluktuasi, tercatat sebesar Rp4,2 triliun pada kuartal terakhir, turun dari Rp4,8 triliun di Q1-2024. Hal ini mencerminkan perbaikan dalam penagihan piutang.

2. Aset Lancar dan Non-Lancar

Total aset lancar per 30 Juni 2024 mencapai Rp13,7 triliun, sedikit menurun dibandingkan Rp15,1 triliun pada akhir 2023. Inventori turun ke Rp4 triliun dari Rp5,5 triliun di Q4-2023, mengindikasikan perbaikan manajemen persediaan atau adanya peningkatan penjualan. Untuk aset non-lancar, Property, Plant, and Equipment (PP&E) mengalami stabilitas di level Rp11,7 triliun, menunjukkan fokus perusahaan untuk mempertahankan aset produktifnya. Sementara itu, investasi jangka panjang meningkat menjadi Rp8 triliun, yang mencerminkan upaya perusahaan untuk mengoptimalkan alokasi modal pada aset non-likuid.

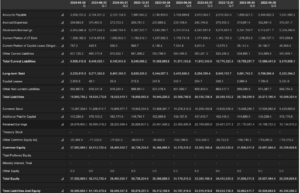

3. Posisi Liabilitas

Total liabilitas perusahaan meningkat dari Rp15,9 triliun di Q1-2024 menjadi Rp18,8 triliun pada Q2-2024. Peningkatan ini didorong oleh kenaikan signifikan pada liabilitas jangka pendek, khususnya dari utang usaha (accounts payable) yang naik ke Rp2,6 triliun dari Rp2,3 triliun di kuartal sebelumnya. Namun, perusahaan tidak memiliki utang jangka panjang yang signifikan, yang memberikan fleksibilitas lebih besar dalam struktur permodalan.

4. Ekuitas dan Retained Earnings

Pada sisi ekuitas, total ekuitas turun ke Rp19,5 triliun dari Rp22,4 triliun di kuartal sebelumnya. Penurunan ini terutama disebabkan oleh berkurangnya laba ditahan (retained earnings) yang turun ke Rp16,5 triliun dari Rp19,8 triliun di Q1-2024. Hal ini menandakan adanya penggunaan laba untuk pembayaran dividen atau investasi operasional lainnya. Selain itu, minority interest mengalami penurunan ke Rp124 miliar, menandakan konsolidasi kepemilikan.

5. Total Aset dan Struktur Modal

Secara keseluruhan, total aset perusahaan pada 30 Juni 2024 tercatat sebesar Rp38,4 triliun, mencerminkan peningkatan stabilitas setelah beberapa penurunan di kuartal sebelumnya. Total liabilitas dan ekuitas seimbang, namun peningkatan liabilitas perlu diawasi untuk menghindari ketergantungan utang yang berlebihan di masa depan.

Secara keseluruhan, perusahaan menunjukkan likuiditas yang membaik secara kuartalan, tetapi tekanan terhadap laba ditahan dan peningkatan liabilitas jangka pendek memerlukan perhatian khusus. Jika tren ini berlanjut, perusahaan perlu fokus pada optimalisasi arus kas operasi dan efisiensi pengelolaan aset untuk mempertahankan stabilitas keuangan dalam jangka panjang.

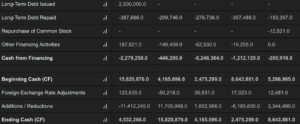

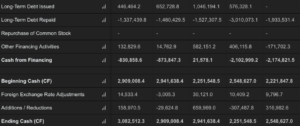

1. Kinerja Arus Kas Operasional

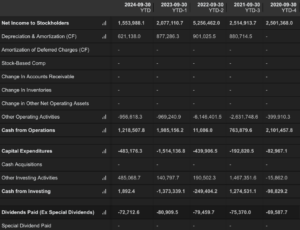

Arus kas dari operasi mengalami peningkatan substansial menjadi Rp3,06 triliun pada YTD-2024 dibandingkan Rp1,85 triliun pada YTD-2023. Peningkatan ini didukung oleh stabilnya laba bersih sebesar Rp2,03 triliun, meskipun turun dari Rp2,77 triliun pada periode yang sama tahun sebelumnya. Selain itu, terdapat arus masuk dari aktivitas operasional lainnya sebesar Rp210,8 miliar, yang membalikkan posisi negatif sebesar Rp918,6 miliar pada YTD-2023. Hal ini mencerminkan efisiensi yang lebih baik dalam pengelolaan aktivitas operasi inti perusahaan.

2. Aktivitas Investasi

Arus kas dari aktivitas investasi mencatatkan defisit sebesar Rp517,9 miliar pada YTD-2024, turun tajam dari surplus Rp7,43 triliun pada YTD-2023. Hal ini disebabkan oleh peningkatan belanja modal (capital expenditures) menjadi Rp960,5 miliar, naik signifikan dibandingkan hanya Rp244,7 miliar pada YTD-2023. Meskipun demikian, perusahaan berhasil memperoleh arus masuk dari investasi lainnya sebesar Rp442,6 miliar, yang membantu mengurangi tekanan pada arus kas investasi.

3. Aktivitas Pendanaan

Arus kas dari pendanaan masih dalam kondisi defisit sebesar Rp2,27 triliun pada YTD-2024, memburuk dibandingkan Rp446,2 miliar pada YTD-2023. Hal ini utamanya disebabkan oleh pembayaran dividen yang besar, mencapai Rp4,57 triliun, mencerminkan komitmen perusahaan terhadap pemegang saham. Meskipun terdapat penerbitan utang jangka panjang sebesar Rp2,5 triliun, arus keluar untuk pembayaran utang sebesar Rp387,6 miliar dan pengeluaran lainnya menambah tekanan pada arus kas pendanaan.

4. Posisi Kas Akhir

Saldo kas akhir perusahaan pada 30 Juni 2024 tercatat sebesar Rp4,53 triliun, turun signifikan dari posisi kas awal sebesar Rp15,82 triliun. Penurunan ini dipengaruhi oleh penggunaan kas untuk belanja modal yang lebih agresif serta pembayaran dividen yang besar. Namun, perusahaan berhasil mencatatkan keuntungan dari penyesuaian kurs sebesar Rp123,6 miliar, yang memberikan kontribusi positif terhadap posisi kas.

Secara keseluruhan, perusahaan berhasil memperbaiki kinerja arus kas operasional, menunjukkan peningkatan efisiensi dalam aktivitas inti. Namun, tingginya belanja modal dan pembayaran dividen menekan likuiditas perusahaan, yang tercermin dari penurunan kas akhir secara signifikan. Ke depannya, perusahaan perlu lebih bijak dalam mengelola pengeluaran modal dan arus kas pendanaan untuk menjaga stabilitas keuangan serta memastikan keberlanjutan arus kas positif dalam jangka panjang.

Analisa Rasio Keuangan

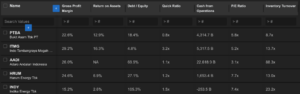

Berdasarkan tabel ini, Bukit Asam Tbk (PTBA) dapat dijadikan sebagai tolok ukur (benchmark) dalam membandingkan kinerja keuangan emiten energi lainnya. PTBA mencatatkan gross profit margin sebesar 22,6%, yang menunjukkan kemampuan perusahaan dalam menjaga profitabilitas di tengah kondisi operasional yang kompetitif. Meskipun margin ini lebih rendah dibandingkan ITMG (29,2%) dan AADI (26,0%), PTBA masih menunjukkan efisiensi yang solid dalam menjaga biaya produksi.

Dari sisi return on assets (ROA), PTBA membukukan angka 12,9%, yang menunjukkan efektivitas yang relatif baik dalam memanfaatkan aset untuk menghasilkan laba. Angka ini hanya kalah dari ITMG yang mencatatkan ROA sebesar 16,3%, sementara HRUM dan INDY tertinggal dengan ROA masing-masing di 6,9% dan 2,6%. AADI, di sisi lain, tidak melaporkan ROA, sehingga sulit untuk dilakukan perbandingan.

Dalam hal struktur modal, PTBA memiliki Debt-to-Equity Ratio (DER) yang cukup konservatif di level 18,4%, yang menunjukkan tingkat utang yang rendah dibandingkan ekuitas. Posisi ini lebih sehat dibandingkan AADI dan INDY yang mencatatkan DER tinggi masing-masing di 69,9% dan 105,3%, menandakan risiko keuangan yang lebih besar. ITMG memiliki DER paling rendah di angka 4,8%, menunjukkan struktur modal yang sangat konservatif.

Pada aspek likuiditas, PTBA memiliki quick ratio sebesar 0,8x, yang relatif lebih rendah dibandingkan ITMG (3,2x), AADI (1,1x), HRUM (1,2x), dan INDY (1,5x). Rasio ini menunjukkan bahwa PTBA memiliki ruang perbaikan dalam mengelola aset lancar untuk memenuhi kewajiban jangka pendek. Namun, cash from operations PTBA mencapai Rp4,3 triliun, menegaskan arus kas operasional yang solid dan stabil dibandingkan dengan HRUM (Rp1,6 triliun) serta INDY yang mencatatkan angka negatif sebesar -Rp253,5 miliar.

Dari sisi valuasi, PTBA mencatatkan P/E ratio sebesar 5,8x, yang mencerminkan valuasi yang relatif murah dibandingkan HRUM (7,7x) dan INDY (7,4x), tetapi sedikit lebih tinggi dibandingkan AADI (3,1x). Angka ini menunjukkan bahwa saham PTBA masih berada di valuasi menarik dengan potensi kenaikan lebih lanjut jika kinerja profitabilitas tetap stabil.

Terakhir, inventory turnover PTBA berada di level 8,7x, menunjukkan pengelolaan persediaan yang baik meskipun masih kalah efisien dibandingkan ITMG (13,7x) dan HRUM (13,0x). AADI mencatatkan perputaran inventori tertinggi sebesar 88,3x, menandakan tingkat perputaran barang yang sangat cepat, meskipun ini bisa juga mencerminkan karakteristik bisnis yang berbeda.

Secara keseluruhan, PTBA memiliki profil keuangan yang solid dengan struktur modal yang sehat, profitabilitas yang stabil, dan arus kas operasional yang kuat. Meskipun ada ruang perbaikan dalam likuiditas dan efisiensi pengelolaan inventori, valuasi yang rendah dan profitabilitas yang baik menempatkan PTBA sebagai benchmark yang kompetitif di antara emiten energi lainnya.

Catalyst Positif

PT Bukit Asam Tbk (PTBA) terus menunjukkan komitmennya dalam mendukung program hilirisasi batu bara yang diinisiasi pemerintah sekaligus berperan dalam transisi energi menuju Net Zero Emission pada 2060. PTBA saat ini mengembangkan teknologi konversi batu bara menjadi Artificial Graphite dan Anode Sheet yang akan digunakan sebagai bahan baku komponen baterai kendaraan listrik (EV). Proyek ini diharapkan mampu mendukung ekosistem baterai EV dalam negeri dan mengurangi ketergantungan impor bahan baku, sehingga turut menjaga devisa negara.

Direktur Utama PTBA, Arsal Ismail, menyatakan bahwa kontribusi PTBA terhadap ekosistem baterai EV merupakan bagian dari upaya mendukung swasembada energi dan transisi menuju energi berkelanjutan. Saat ini, PTBA telah memiliki prototipe material anoda dan sedang mempersiapkan fasilitas produksi skala pilot. Meskipun ada tantangan terkait conductivity dan density material anoda yang belum memenuhi standar internasional, pembangunan pilot scale diharapkan dapat meningkatkan kualitas produk tersebut. Kolaborasi antara PTBA, Badan Riset dan Inovasi Nasional (BRIN), dan mitra lainnya juga menjadi langkah strategis dalam pengembangan ini.

Selain hilirisasi batu bara untuk mendukung teknologi baterai EV, PTBA juga meluncurkan Pilot Plant Wood Pellet dari Kaliandra Merah di Tanjung Enim, Sumatera Selatan. Inisiatif ini merupakan bagian dari program cofiring di Pembangkit Listrik Tenaga Uap (PLTU) yang menggabungkan biomassa dan batu bara sebagai langkah dekarbonisasi industri pertambangan. Kapasitas produksi pilot plant ini mencapai 200 kg per jam, dengan harapan dapat dikembangkan menjadi sumber energi alternatif yang ramah lingkungan.

Hendra Gunawan, Direktur Teknik & Lingkungan Minerba Kementerian ESDM, memberikan apresiasi atas inovasi PTBA dalam mengembangkan energi terbarukan yang berkelanjutan. Sementara itu, Arsal Ismail menegaskan bahwa proyek Wood Pellet dari Kaliandra Merah merupakan salah satu upaya konkret PTBA dalam menekan emisi karbon dan mendukung dekarbonisasi sektor energi. Kolaborasi dengan Universitas Pembangunan Nasional (UPN) Veteran Yogyakarta juga menunjukkan sinergi antara industri dan akademisi dalam pengembangan energi berkelanjutan.

Dengan berbagai inisiatif ini, PTBA tidak hanya mendukung hilirisasi batu bara tetapi juga memperkuat perannya dalam inovasi energi terbarukan yang ramah lingkungan. Melalui langkah-langkah strategis ini, PTBA terus bertransformasi untuk mewujudkan visi menjadi perusahaan energi kelas dunia yang berkontribusi terhadap keberlanjutan lingkungan dan kemandirian energi nasional.

Valuasi Fundamental

Metode #1

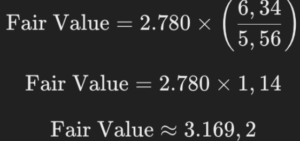

Berdasarkan grafik PE Band selama 5 tahun terakhir, rasio PE (Price to Earnings) saat ini berada di angka 5,56. Jika kita menyesuaikan valuasi saham PTBA ke level rata-rata PE atau Mean PE sebesar 6,34, kita dapat menghitung harga wajar (fair value) menggunakan formula berikut:

Diketahui:

– Current Price = Rp2.780

– Current PE = 5,56

– Mean PE = 6,34

Dengan menghitung nilai wajar saham PTBA menggunakan rasio PE rata-rata (6,34), harga wajar saham PTBA diperkirakan berada di sekitar Rp3.169. Ini berarti terdapat potensi kenaikan harga sebesar 14% dari level harga saat ini di Rp2.780, jika pasar kembali menghargai saham ini sesuai dengan rata-rata historisnya.

Secara fundamental, valuasi yang lebih rendah saat ini (Current PE 5,56) menunjukkan bahwa saham PGAS diperdagangkan di bawah rata-rata historisnya. Hal ini bisa menjadi peluang menarik bagi investor yang mencari potensi apresiasi harga dengan asumsi kinerja perusahaan tetap stabil dan rasio PE kembali ke level normal. Dengan demikian, target harga wajar ini dapat dijadikan sebagai panduan bagi investor dalam menyusun strategi investasi.

Metode #2

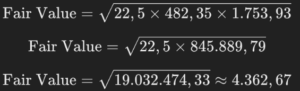

Untuk menghitung nilai wajar (fair value) saham PTBA menggunakan formula Benjamin Graham, kita dapat menggunakan rumus:

![]()

Diketahui:

– Earnings Per Share (EPS): Rp 482,35

– Book Value Per Share (BVPS): Rp 1.753,93

Berdasarkan perhitungan menggunakan Benjamin Graham Formula, nilai wajar saham PTBA adalah sekitar Rp 4.362,67 per lembar saham. Dengan EPS dan BVPS yang cukup solid, harga saham yang mendekati atau di bawah nilai ini bisa dianggap menarik secara fundamental. Jika harga pasar saat ini masih jauh di bawah nilai wajar ini, saham PTBA berpotensi undervalued dan layak dipertimbangkan untuk investasi jangka panjang.

Analisa Teknikal

Pada chart mingguan (1W) PTBA, pergerakan harga menunjukkan pola ascending triangle yang terbentuk dengan garis tren support naik di area sekitar Rp 2.600 dan resistance kuat di sekitar level Rp 3.000. Tren harga jangka panjang cenderung sideways hingga membentuk struktur kenaikan secara bertahap. Garis EMA dan MA penting memberikan gambaran sentimen jangka pendek hingga menengah: EMA 21 berada di Rp 2.785 dan MA 50 berada di Rp 2.747, keduanya berada sedikit di atas harga saat ini Rp 2.680, yang menunjukkan adanya tekanan jual dalam jangka pendek.

Candle pattern terakhir memperlihatkan candle bearish dengan penutupan di bawah garis EMA 5 (Rp 2.740), menandakan potensi pelemahan lanjutan jika harga tidak segera rebound dari area support naik di Rp 2.600. Namun, jika harga mampu bertahan di garis support ini, potensi kenaikan kembali menuju resistance di Rp 3.000 cukup besar. Breakout di atas Rp 3.000 akan membuka peluang pergerakan menuju area resistance kuat di Rp 3.400 hingga Rp 4.000.

Target: Resistance terdekat di Rp 3.000, dengan potensi lanjutan ke Rp 3.400.

Stop Loss: Jika harga menembus garis support naik di bawah Rp 2.600, tren bullish akan invalid, dengan potensi pelemahan ke area Rp 2.400.

2. TKIM

PT Pabrik Kertas Tjiwi Kimia Tbk memproduksi dan menjual produk kertas di Asia, Afrika, Eropa, Amerika Serikat, Timur Tengah, dan internasional. Perusahaan ini beroperasi melalui dua segmen, Produk Kertas Budaya, dan Produk Kertas Industri dan Lainnya. Perusahaan menyediakan produk kertas kualitas putih, seperti kertas cetak dan tulis, kertas bebas kayu, fotokopi, tanpa karbon, tahan minyak, kraft, dan kertas gambar, serta kartu singkat; produk kertas kualitas coklat putih, termasuk produk bergalur sedang, pelapis uji, dan papan inti; dan produk alat tulis yang terdiri dari produk tulis, spiral produk tulis, bantalan, daun lepas, buku bersampul tebal, amplop, gulungan register, plotter, dan kertas komputer. Ia juga menawarkan kotak karton berdinding tunggal dan ganda, serta kotak karton lapis dan partisi; dan produk kemasan yang terdiri dari kemasan single face, food wrap, peta dan kartu nama, serta produk kotak lipat. Selain itu, perusahaan menyediakan buku latihan, buku catatan, formulir komputer, kertas pembungkus kado, tas belanja, dan produk mewah. Selanjutnya, ia menawarkan produk kimia yang terdiri dari natrium hipoklorit, asam klorida, cairan klorin, kalsium klorida, dan cairan soda kaustik serta produk serpihan. Perusahaan ini didirikan pada tahun 1972 dan berkantor pusat di Jakarta, Indonesia. PT Pabrik Kertas Tjiwi Kimia Tbk merupakan anak perusahaan PT APP Purinusa Ekapersada.

Industri kertas, yang diwakili oleh perusahaan seperti PT Pabrik Kertas Tjiwi Kimia Tbk, telah menghadapi tantangan dan dinamika yang signifikan selama periode suku bunga tinggi antara 2021 hingga 2023. Selama periode ini, suku bunga yang tinggi berpengaruh pada biaya pembiayaan bagi perusahaan, yang meningkatkan beban utang mereka. Selain itu, tingginya suku bunga juga berpotensi mengurangi daya beli konsumen, yang berdampak pada permintaan produk kertas, terutama untuk produk-produk yang bersifat konsumsi seperti buku, kertas fotokopi, dan kemasan. Namun, sektor ini tetap bertahan karena ada kebutuhan yang konsisten untuk produk-produk kertas di berbagai sektor, termasuk industri kemasan dan alat tulis, yang relatif stabil bahkan di tengah ketidakpastian ekonomi.

Pada sisi lain, dampak dari penguatan mata uang dan biaya logistik yang lebih tinggi akibat kebijakan moneter yang ketat juga memberikan tekanan pada margin keuntungan perusahaan-perusahaan kertas. Banyak produsen kertas di Indonesia, termasuk Tjiwi Kimia, menghadapi tantangan dalam menjaga keseimbangan antara biaya produksi yang lebih tinggi dan harga jual yang kompetitif. Meski demikian, perusahaan-perusahaan ini berusaha untuk mengalihkan sebagian beban biaya ke konsumen, meskipun dengan risiko menurunnya permintaan.

Melihat ke depan, setelah kemenangan Trump dalam pemilihan yang sudah terjadi dan potensi pemangkasan suku bunga oleh The Fed, prospek sektor kertas diharapkan membaik. Pemangkasan suku bunga akan mengurangi biaya pinjaman dan pembiayaan bagi perusahaan-perusahaan kertas, yang dapat meningkatkan profitabilitas mereka. Penurunan suku bunga juga cenderung mendorong pertumbuhan ekonomi, yang akan mendongkrak permintaan untuk produk-produk kertas, baik untuk kemasan, alat tulis, maupun kebutuhan industri lainnya. Selain itu, dengan pasar ekspor yang terus berkembang di Asia, Eropa, dan Amerika, perusahaan-perusahaan kertas Indonesia memiliki peluang untuk memperluas pangsa pasar mereka.

Namun, meskipun ada potensi pemulihan yang positif, perusahaan harus tetap waspada terhadap kemungkinan ketegangan geopolitik dan risiko inflasi yang masih ada. Faktor-faktor ini bisa memengaruhi biaya bahan baku, seperti pulp, serta biaya operasional lainnya. Secara keseluruhan, dengan pemangkasan suku bunga yang dapat merangsang perekonomian dan meningkatkan daya beli konsumen, sektor kertas di Indonesia berpotensi tumbuh lebih baik dalam beberapa tahun mendatang, meskipun tantangan tetap ada.

Analisa Laporan Keuangan

1. Posisi Likuiditas

Pada kuartal 30 September 2024, posisi kas dan setara kas tercatat sebesar Rp3,2 triliun, turun tipis dari Rp3,3 triliun di kuartal sebelumnya. Penurunan ini mengindikasikan adanya pengeluaran kas, meskipun masih dalam level yang stabil. Sementara itu, investasi jangka pendek sedikit menurun ke Rp2,8 triliun dari Rp3,0 triliun di Q2-2024, menunjukkan penggunaan sebagian investasi untuk memenuhi kebutuhan likuiditas. Piutang usaha bersih mengalami peningkatan signifikan ke Rp1,3 triliun dari Rp964 miliar, yang dapat mencerminkan peningkatan aktivitas penjualan atau perlambatan dalam penagihan. Total aset lancar tercatat sebesar Rp12 triliun, relatif stabil dibandingkan kuartal sebelumnya sebesar Rp12,0 triliun.

2. Aset Lancar dan Non-Lancar

Di sisi inventori, nilai persediaan meningkat ke Rp3,95 triliun dari Rp3,77 triliun di Q1-2024, menunjukkan potensi peningkatan aktivitas produksi atau persiapan menghadapi permintaan yang lebih tinggi. Aset non-lancar, terutama Property, Plant, and Equipment (PP&E) mengalami penurunan ke Rp12,7 triliun dari Rp13,9 triliun, yang bisa jadi akibat depresiasi atau pelepasan aset produktif. Investasi jangka panjang turun menjadi Rp30,9 triliun dari Rp34,2 triliun di kuartal sebelumnya, mengindikasikan adanya realisasi keuntungan atau divestasi untuk kebutuhan likuiditas jangka pendek.

3. Posisi Liabilitas

Total liabilitas perusahaan per 30 September 2024 mengalami peningkatan ke Rp18,9 triliun dari Rp18,6 triliun di kuartal sebelumnya. Kenaikan ini terutama dipicu oleh peningkatan utang jangka pendek, termasuk pinjaman jangka pendek sebesar Rp4,9 triliun dan utang usaha yang naik signifikan menjadi Rp3,0 triliun dari Rp2,1 triliun. Meskipun demikian, utang jangka panjang turun tipis ke Rp8,2 triliun dari Rp8,2 triliun di kuartal sebelumnya, menunjukkan bahwa perusahaan belum meningkatkan eksposur utang jangka panjang secara signifikan.

4. Ekuitas dan Retained Earnings

Total ekuitas perusahaan turun ke Rp37,5 triliun dari Rp42,5 triliun di Q2-2024, yang mencerminkan tekanan pada laba ditahan (retained earnings) yang turun menjadi Rp26,8 triliun dari Rp30,8 triliun. Penurunan ini mengindikasikan adanya penggunaan laba untuk kebutuhan operasional, pembayaran dividen, atau alokasi modal lainnya. Posisi ekuitas yang menurun perlu diawasi untuk memastikan perusahaan mampu mempertahankan keseimbangan modal dan menghindari ketergantungan pada liabilitas.

5. Total Aset dan Struktur Modal

Secara keseluruhan, total aset perusahaan tercatat sebesar Rp56,5 triliun, mengalami penurunan dari Rp61,1 triliun di kuartal sebelumnya. Struktur modal menunjukkan kenaikan liabilitas terhadap ekuitas, dengan total liabilitas mencapai Rp18,9 triliun. Perusahaan perlu fokus pada efisiensi pengelolaan aset dan mempertahankan likuiditas agar stabilitas keuangan tetap terjaga.

Kondisi keuangan perusahaan menunjukkan adanya tekanan pada ekuitas dan laba ditahan, meskipun posisi likuiditas tetap relatif stabil. Peningkatan utang jangka pendek dan penurunan investasi jangka panjang mengindikasikan perusahaan sedang melakukan manuver untuk menjaga operasional di tengah tantangan ekonomi. Fokus utama ke depan adalah optimalisasi arus kas, peningkatan efisiensi aset, serta pengendalian liabilitas untuk mempertahankan keseimbangan struktur modal.

1. Kinerja Arus Kas Operasional

Arus kas dari aktivitas operasi mengalami penurunan signifikan dari Rp1,98 triliun pada YTD-2023 menjadi Rp1,22 triliun pada YTD-2024. Penurunan ini sejalan dengan turunnya laba bersih yang dapat diatribusikan kepada pemegang saham, dari Rp2,07 triliun di YTD-2023 menjadi Rp1,55 triliun di YTD-2024. Selain itu, arus kas operasional terbebani oleh aktivitas operasional lainnya yang mencatatkan arus keluar sebesar Rp956,6 miliar, sedikit membaik dibandingkan periode sebelumnya (Rp969,2 miliar).

2. Aktivitas Investasi

Arus kas dari investasi menunjukkan perbaikan signifikan, dari negatif Rp1,37 triliun di YTD-2023 menjadi positif Rp1,89 miliar pada YTD-2024. Perbaikan ini terutama didorong oleh pendapatan dari investasi lainnya sebesar Rp485,1 miliar, yang mengkompensasi pengeluaran untuk belanja modal (capital expenditures) sebesar Rp483,1 miliar. Hal ini mencerminkan upaya perusahaan dalam mengoptimalkan arus kas melalui aktivitas investasi produktif sambil menjaga pengeluaran modal agar tetap terkendali.

3. Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan masih mencatatkan defisit sebesar Rp830,8 miliar pada YTD-2024, meskipun sedikit membaik dari Rp873,8 miliar di YTD-2023. Hal ini dipengaruhi oleh pembayaran utang jangka panjang sebesar Rp1,33 triliun, yang tidak sepenuhnya diimbangi oleh penerbitan utang baru sebesar Rp446,4 miliar. Selain itu, pembayaran dividen juga terus dilakukan dengan total Rp72,7 miliar, menunjukkan komitmen perusahaan terhadap pemegang saham meskipun dalam kondisi arus kas yang terbatas.

4. Posisi Kas Akhir

Saldo kas akhir perusahaan pada 30 September 2024 tercatat sebesar Rp3,08 triliun, naik dari posisi kas awal sebesar Rp2,91 triliun. Peningkatan ini ditopang oleh kontribusi dari arus kas investasi yang positif, serta adanya keuntungan dari penyesuaian kurs sebesar Rp14,5 miliar dan tambahan dari aktivitas lainnya sebesar Rp158,9 miliar.

Secara keseluruhan, meskipun kinerja arus kas operasional mengalami tekanan akibat penurunan laba bersih, perusahaan berhasil memperbaiki arus kas dari aktivitas investasi dan menekan defisit dari aktivitas pendanaan. Ke depannya, perusahaan perlu terus menjaga efisiensi operasional dan mengelola pengeluaran modal dengan baik untuk memastikan stabilitas arus kas dalam jangka panjang.

Analisa Rasio Keuangan

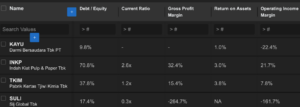

Dari tabel ini, Pabrik Kertas Tjiwi Kimia Tbk (TKIM) dapat dijadikan sebagai tolok ukur (benchmark) untuk membandingkan kinerja keuangan di antara emiten lainnya. Debt-to-Equity Ratio (DER) TKIM berada di level 37,8%, yang menunjukkan struktur permodalan yang cukup sehat dan konservatif dibandingkan dengan INKP yang memiliki DER sebesar 70,8%, menandakan tingkat utang yang jauh lebih tinggi. Sementara itu, KAYU dan SULI memiliki rasio utang terhadap ekuitas yang lebih rendah, yakni masing-masing sebesar 9,8% dan 17,4%, tetapi ini disertai dengan kinerja operasional yang jauh lebih lemah.

Dari sisi current ratio, TKIM mencatatkan 1,2x, menunjukkan kemampuan likuiditas yang memadai untuk memenuhi kewajiban jangka pendek. Namun, kinerja ini masih kalah dibandingkan INKP yang memiliki current ratio sebesar 2,6x, yang menandakan posisi likuiditas yang lebih kuat. Sementara itu, SULI mencatatkan current ratio yang sangat rendah di 0,3x, yang mencerminkan potensi tekanan likuiditas signifikan dalam jangka pendek.

Dari sisi profitabilitas, TKIM mencatatkan gross profit margin sebesar 15,4% dan operating income margin sebesar 7,8%, yang menunjukkan efisiensi yang cukup baik dalam mengelola biaya operasional dan menghasilkan laba. Angka ini, meskipun positif, jauh di bawah INKP yang membukukan gross profit margin tertinggi sebesar 32,4% dan operating margin sebesar 21,7%, menunjukkan posisi kompetitif yang lebih kuat. Di sisi lain, SULI mengalami tekanan besar dengan gross profit margin yang negatif di -264,7% dan operating margin di -161,7%, mencerminkan kinerja operasional yang sangat tidak efisien. KAYU juga terlihat berada dalam tekanan dengan operating margin sebesar -22,4% dan profitabilitas yang nyaris tidak signifikan.

Dari sisi return on assets (ROA), TKIM membukukan angka sebesar 3,8%, lebih baik dari INKP yang hanya mencatatkan 3,0%. Angka ini menunjukkan efektivitas TKIM dalam memanfaatkan aset untuk menghasilkan laba, meskipun masih perlu ditingkatkan. Di sisi lain, KAYU mencatatkan ROA sebesar 1,0%, sementara SULI bahkan tidak memiliki data yang memadai untuk dianalisis lebih lanjut.

Secara keseluruhan, TKIM menunjukkan kinerja yang solid sebagai benchmark dengan struktur modal yang sehat, profitabilitas yang positif, dan likuiditas yang memadai. Meskipun demikian, terdapat ruang untuk perbaikan dalam efisiensi operasional agar dapat mendekati kinerja INKP yang memiliki margin lebih tinggi dan posisi likuiditas lebih kuat.

Catalyst Positif

PT Bank Jabar Banten Syariah (bank bjb syariah) menjadi pemimpin dalam kolaborasi strategis bersama 12 lembaga keuangan syariah lainnya melalui penandatanganan akad pembiayaan sindikasi syariah senilai Rp3,245 triliun. Dana ini dialokasikan untuk mendukung pengembangan kapasitas produksi PT OKI Pulp & Paper Mills (OPPM), anak perusahaan dari PT Pabrik Kertas Tjiwi Kimia Tbk (TKIM), yang berada di bawah naungan grup Sinar Mas.

Direktur Utama bank bjb syariah, Arief Setyahadi, menyatakan bahwa pihaknya merasa bangga dan terhormat dapat menjadi pemimpin dalam sindikasi pembiayaan berskala besar ini. Arief menekankan bahwa langkah ini bukan hanya mendukung pertumbuhan industri manufaktur pulp dan kertas nasional, tetapi juga membuktikan kemampuan perbankan syariah dalam menawarkan solusi pembiayaan yang kompetitif, efektif, dan berkelanjutan. “Kolaborasi ini adalah wujud nyata bagaimana perbankan syariah mampu berkontribusi signifikan dalam mendukung sektor industri strategis serta berperan aktif dalam perekonomian nasional,” ujar Arief dalam keterangan resminya, Kamis (12/12/2024).

Sebagai Mandated Lead Arranger & Bookrunner, bank bjb syariah memiliki peran sentral dalam menyusun struktur pembiayaan sindikasi serta mengoordinasikan seluruh bank peserta. Hal ini menunjukkan kemampuan bank bjb syariah dalam mengelola dan memfasilitasi pembiayaan berskala besar yang memiliki nilai strategis bagi perekonomian Indonesia.

Pembiayaan sindikasi ini memiliki tujuan untuk refinancing aset-aset strategis milik OKI Pulp & Paper Mills, seperti mesin Power Boiler, Turbine Generator, dan fasilitas produksi kertas tisu. Dengan tenor selama 60 bulan dan total plafon pembiayaan sebesar Rp3,245 triliun, proyek ini diharapkan mampu mendorong peningkatan kapasitas produksi OKI. Targetnya adalah kapasitas produksi pulp dan kertas meningkat hingga 6 juta ton per tahun, sementara kapasitas produksi tisu mencapai 500 ribu ton per tahun pada 2025. Dukungan ini diharapkan mampu memperkuat daya saing industri pulp dan kertas Indonesia di pasar global serta mendukung keberlanjutan industri melalui penggunaan bahan baku dari Hutan Tanaman Industri (HTI).

Kerja sama ini melibatkan 13 lembaga keuangan syariah yang terdiri dari bank bjb syariah sebagai Lead Arranger and Bookrunner, PT Sarana Multi Infrastruktur (Persero) sebagai Lead Arranger, serta berbagai bank syariah lain yang ikut serta dalam sindikasi, termasuk PT Bank Aceh Syariah, PT Bank Riau Kepri Syariah (Perseroda), dan PT Bank Nano Syariah. Selain itu, lembaga lainnya yang berpartisipasi antara lain PT Bank Nagari, PT BPD Sumatera Utara, PT Bank Jawa Timur Tbk, PT Bank NTB Syariah, PT Bank KB Bukopin Syariah, PT BPD Sumatera Selatan dan Bangka Belitung, PT BPD Kaltim Kaltara, serta PT BPD Sulawesi Selatan & Sulawesi Barat.

PT OKI Pulp & Paper Mills, yang berlokasi di Ogan Komering Ilir, Sumatera Selatan, dikenal sebagai salah satu produsen pulp dan kertas terbesar di dunia. Dengan dukungan pembiayaan ini, perusahaan diharapkan mampu mempercepat pengembangan kapasitas produksinya dan meningkatkan posisi Indonesia sebagai pemain utama di pasar global. Di samping itu, proyek ini juga menekankan komitmen terhadap prinsip keberlanjutan dengan mengoptimalkan penggunaan bahan baku yang berasal dari Hutan Tanaman Industri (HTI).

Secara keseluruhan, kolaborasi antara bank bjb syariah dan 12 lembaga keuangan syariah lainnya ini membuktikan kemampuan sektor perbankan syariah dalam menyediakan pembiayaan skala besar bagi proyek-proyek strategis nasional. Lebih dari itu, kerja sama ini juga menjadi bukti sinergi yang kuat antara industri keuangan syariah dan sektor manufaktur dalam mendukung pertumbuhan ekonomi Indonesia secara berkelanjutan.

Valuasi Fundamental

Metode #1

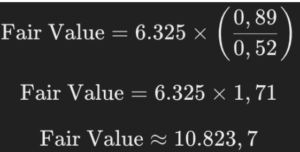

Berdasarkan grafik PBV Band selama 5 tahun terakhir, rasio PBV (Price to Book Value) saham TKIM saat ini berada di level 0,52. Jika kita menyesuaikan valuasi saham TKIM ke Mean PBV sebesar 0,89, kita dapat menghitung nilai wajar (fair value) menggunakan formula berikut:

Diketahui:

– Current Price = Rp6.325

– Current PBV = 0,52

– Mean PBV = 0,89

Dengan menyesuaikan rasio PBV saham TKIM ke Mean PBV sebesar 0,89, harga wajar saham diperkirakan berada di sekitar Rp10.824. Ini mengindikasikan potensi kenaikan signifikan sekitar 71% dari harga saat ini di level Rp6.325 jika pasar kembali menghargai saham ini sesuai dengan rata-rata PBV historisnya.

Valuasi saat ini (PBV 0,52) menunjukkan bahwa saham TKIM diperdagangkan jauh di bawah nilai buku historisnya, yang mencerminkan kondisi undervaluation. Situasi ini bisa menjadi peluang menarik bagi investor yang mencari potensi apresiasi harga, terutama jika fundamental perusahaan tetap kuat dan kinerja keuangan membaik. Dengan asumsi sentimen pasar positif dan valuasi kembali ke rata-rata historis, target harga ini dapat dijadikan panduan dalam menyusun strategi investasi jangka menengah hingga panjang.

Metode #2

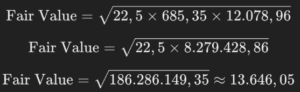

Untuk menghitung nilai wajar (fair value) saham menggunakan formula Benjamin Graham, kita gunakan rumus berikut:

![]()

Diketahui:

– Earnings Per Share (EPS): Rp 685,35

– Book Value Per Share (BVPS): Rp 12.078,96

Berdasarkan perhitungan menggunakan formula Benjamin Graham, nilai wajar saham TKIM adalah sekitar Rp13.646 per saham. Harga ini mencerminkan valuasi konservatif yang mempertimbangkan EPS dan BVPS, sehingga dapat menjadi patokan bagi investor untuk menilai apakah harga saham saat ini undervalued atau overvalued. Jika harga pasar saat ini berada jauh di bawah nilai ini, maka saham TKIM dapat dianggap menarik untuk investasi jangka panjang.

Analisa Teknikal

Chart mingguan (1W) TKIM menunjukkan pola descending triangle dengan garis support horizontal di area Rp 6.200 dan garis tren turun yang membentuk resistance dinamis. Tren harga jangka panjang masih cenderung bearish, yang terlihat dari posisi harga di bawah EMA 21 (Rp 6.942) dan MA 50 (Rp 7.356). Selain itu, MA 200 berada di Rp 7.642, menunjukkan bahwa harga masih jauh di bawah rata-rata jangka panjangnya, memperkuat sentimen bearish.

Candle pattern terakhir menunjukkan lower high dan tekanan jual di area support Rp 6.200. Jika harga menembus level support ini, potensi pelemahan lanjutan cukup besar menuju area psikologis Rp 6.000 hingga Rp 5.400. Namun, jika ada rebound di area support, potensi kenaikan kembali menuju resistance terdekat di Rp 6.800 bisa terjadi, tetapi dengan momentum yang terbatas.

Target: Resistance terdekat di Rp 6.800, dengan target lebih jauh di Rp 7.400 jika ada pembalikan tren signifikan.

Stop Loss: Jika harga turun dan menembus support kuat di Rp 6.200, potensi pelemahan menuju Rp 5.800 hingga Rp 5.400 harus diwaspadai.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia