PT Fawz Finansial Indonesia

NEWSLETTER

15 Februari 2025

| 1-Feb-25 | 15-Feb-25 | Perbedaan | % | |

| IHSG | 7.109,19 | 6.638,46 | -470,73 | -6,62% |

| LQ45 | 823,54 | 772,41 | -51,13 | -6,21% |

| EIDO | 18,30 | 17,67 | -0,63 | -3,44% |

| Japan Nikkei 225 | 39.395 | 39.110 | -285 | -0,72% |

| Shanghai CI | 3.250.6 | 3.346,72 | 96,12 | 2,96% |

| Dow Jones | 44.520 | 44.503 | -17 | -0,04% |

| Nasdaq | 21.449 | 22.116 | 667 | 3,11% |

| Emas | 2.797,94 | 2.882,48 | 84,58 | 3,02% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Penguatan Rupiah Ditengah Potensi Berakhirnya Perang Ukraina

Nilai tukar Rupiah terhadap dolar AS mengalami penguatan sebesar 15 poin, mencapai level Rp16.361 per dolar AS pada perdagangan Kamis (13/2/2025). Penguatan ini dipicu oleh optimisme yang meningkat di pasar Asia, seiring dengan munculnya peluang untuk mengakhiri perang Ukraina yang telah berlangsung sejak 2022.

Presiden AS, Donald Trump, menyatakan bahwa baik Presiden Rusia, Vladimir Putin, maupun Presiden Ukraina, Volodymyr Zelensky, telah menunjukkan keinginan mereka untuk berdamai dalam percakapan telepon terpisah pada Rabu malam (12/2/2025).

Jika konflik ini berakhir, diperkirakan akan menurunkan harga komoditas energi, terutama minyak dan gas. Selama ini, perang Rusia-Ukraina telah menyebabkan lonjakan harga energi global, yang turut mempengaruhi neraca perdagangan Indonesia sebagai negara pengimpor minyak. Penurunan harga energi akan mengurangi beban impor Indonesia, membantu mengurangi defisit transaksi berjalan, dan menjaga stabilitas Rupiah.

Selain itu, meredanya ketegangan geopolitik dapat menarik kembali arus modal asing ke pasar keuangan Indonesia. Investor global cenderung mencari imbal hasil yang lebih tinggi di negara berkembang ketika risiko global menurun, yang dapat meningkatkan permintaan terhadap Rupiah dan mendukung penguatannya terhadap dolar AS.

Dampak Positif:

1. Stabilisasi Rupiah: Penurunan harga energi akan mengurangi beban impor dan membantu mengurangi defisit transaksi berjalan Indonesia, menjaga stabilitas Rupiah.

2. Arus Modal Asing: Meredanya ketegangan geopolitik dapat meningkatkan aliran investasi asing ke pasar Indonesia, yang dapat mendukung pasar saham dan obligasi serta memperkuat Rupiah.

3. Pengurangan Biaya Energi: Jika harga minyak dan gas turun, hal ini dapat menurunkan biaya produksi dan distribusi di Indonesia, serta mengurangi tekanan inflasi.

Dampak Negatif:

1. Ketergantungan pada Faktor Geopolitik: Penguatan Rupiah yang dipicu oleh faktor geopolitik dapat berisiko rentan terhadap perubahan situasi global yang tidak terduga, yang dapat membalikkan tren penguatan.

2. Potensi Fluktuasi Ekonomi: Meskipun penguatan Rupiah dapat memberikan manfaat jangka pendek, fluktuasi yang tajam dalam nilai tukar dapat menambah ketidakpastian ekonomi, terutama bagi perusahaan yang bergantung pada perdagangan internasional.

3. Risiko Pasar Keuangan: Ketergantungan pada arus modal asing dapat menimbulkan volatilitas di pasar keuangan Indonesia, terutama jika aliran dana asing berbalik arah seiring perubahan kondisi global.

Dampak Kebijakan The Fed terhadap Pasar Obligasi Indonesia dan Aliran Modal Asing

Jerome Powell, Ketua The Fed, menegaskan bahwa bank sentral Amerika Serikat tidak akan terburu-buru dalam menurunkan suku bunga, mengingat kondisi ekonomi yang masih kuat, dengan tingkat pengangguran rendah dan inflasi yang masih di atas target 2%. Dalam pernyataannya di hadapan Komite Perbankan Senat, Powell menyatakan bahwa ekonomi AS telah mengalami kemajuan signifikan dalam dua tahun terakhir. Tingkat pengangguran yang berada di angka 4% dianggap sebagai kondisi pekerjaan penuh, sementara inflasi meskipun menurun, masih lebih tinggi dari target The Fed.

Powell juga mencatat dampak dari ketidakpastian ekonomi yang disebabkan oleh kebijakan pemerintahan Trump, seperti tarif impor baru, deportasi imigran yang mempengaruhi pertumbuhan tenaga kerja, serta rencana reformasi pajak dan regulasi. Para investor kini menafsirkan data ekonomi terkini—termasuk laporan ketenagakerjaan Januari yang menunjukkan penurunan tingkat pengangguran menjadi 4% dan kenaikan upah yang solid—sebagai alasan bagi The Fed untuk menunda pemangkasan suku bunga. Meskipun pasar masih memperkirakan pemangkasan sebesar 25 basis poin pada Juni, ekspektasi terhadap pemangkasan lebih lanjut di tahun ini mulai berkurang.

Pernyataan Powell ini dapat memberikan tekanan pada pasar obligasi Indonesia. Kenaikan yield obligasi cenderung terjadi seiring dengan penyesuaian ekspektasi pasar terhadap kebijakan moneter global, yang berpotensi menurunkan harga obligasi, terutama untuk tenor panjang. Selain itu, aliran modal asing ke pasar obligasi Indonesia bisa melemah jika selisih suku bunga antara Indonesia dan AS menyempit, yang dapat memperburuk risiko pelemahan nilai tukar Rupiah. Hal ini juga dapat mendorong Bank Indonesia untuk menunda pemangkasan suku bunga guna menjaga stabilitas nilai tukar dan menghindari arus keluar dana asing.

Dampak Positif:

1. Kondisi Ekonomi yang Stabil: Kekuatan ekonomi AS yang terus berkembang dapat mengurangi ketidakpastian di pasar global.

2. Stabilitas Nilai Tukar: Menjaga suku bunga Indonesia untuk tetap lebih tinggi dari AS dapat membantu mendukung nilai tukar Rupiah.

Dampak Negatif:

1. Tekanan pada Pasar Obligasi Indonesia: Kenaikan yield obligasi dapat menurunkan harga obligasi Indonesia, terutama pada tenor panjang.

2. Penurunan Aliran Modal Asing: Jika selisih suku bunga menyempit, investor mungkin menarik dana mereka dari pasar obligasi Indonesia.

3. Risiko Pelemahan Rupiah: Potensi melemahnya Rupiah dapat memperburuk kondisi ekonomi Indonesia dan menambah ketidakpastian.

Proyeksi Pertumbuhan Ekonomi Global dan Dampaknya terhadap Ekonomi Indonesia

Menteri Keuangan Sri Mulyani Indrawati memproyeksikan bahwa pertumbuhan ekonomi global akan mengalami stagnasi dan bahkan cenderung melemah hingga tahun 2026. Salah satu faktor utama yang menyebabkan hal ini adalah kebijakan tarif dagang internasional, khususnya penerapan bea impor baja dan aluminium yang diterapkan oleh Presiden Amerika Serikat, Donald Trump. Menurut Sri Mulyani, kondisi pelemahan ekonomi global akan terus berlanjut sampai tercapai keseimbangan baru dalam hubungan geopolitik yang dianggap stabil atau dapat diterima secara politik. Penerapan tarif dagang, terutama terhadap China, serta bea masuk sebesar 25% untuk baja dan aluminium, diyakini akan mengganggu rantai pasokan global dan memperlambat pertumbuhan ekonomi.

Lembaga keuangan internasional, seperti International Monetary Fund (IMF) dan Organisation for Economic Co-operation and Development (OECD), juga mengingatkan adanya risiko deglobalisasi serta meningkatnya kebijakan ekonomi yang lebih fokus pada penguatan ekonomi domestik (inward policy). Sri Mulyani menekankan bahwa saat ini merupakan momentum bagi pemimpin dunia untuk lebih terbuka dan waspada terhadap perubahan arah ekonomi global serta kebijakan yang diambil.

Di sisi lain, Bank Indonesia (BI) memperkirakan bahwa pertumbuhan ekonomi global pada tahun 2025 akan lebih tinggi dari proyeksi sebelumnya, yakni mencapai 3,2%. Peningkatan ini terutama didorong oleh prospek pertumbuhan ekonomi Amerika Serikat yang membaik, meskipun pertumbuhan ekonomi di negara lain diperkirakan cenderung melambat. Gubernur BI, Perry Warjiyo, mencatat bahwa divergensi pertumbuhan ekonomi global semakin melebar, sementara ketidakpastian di pasar keuangan masih berlanjut.

Dengan adanya berbagai faktor tersebut, para investor dan pelaku ekonomi di Indonesia perlu mencermati dinamika kebijakan global yang dapat mempengaruhi pasar keuangan, termasuk dampaknya terhadap suku bunga, nilai tukar, dan aliran modal.

Dampak Positif:

1. Pemulihan Ekonomi Amerika Serikat: Peningkatan proyeksi pertumbuhan ekonomi AS yang dapat memberikan dorongan positif bagi pasar global, termasuk Indonesia.

2. Kebijakan Ekonomi Domestik yang Lebih Terfokus: Indonesia dapat lebih memfokuskan kebijakan ekonominya pada penguatan pasar domestik, yang dapat membantu meningkatkan daya saing ekonomi negara.

Dampak Negatif:

1. Kelemahan Pertumbuhan Ekonomi Global: Penurunan pertumbuhan ekonomi global yang dapat memperlambat permintaan terhadap barang dan jasa dari negara berkembang, termasuk Indonesia.

2. Gangguan Rantai Pasokan: Tarif dagang dan kebijakan proteksionis dapat mengganggu rantai pasokan global, mempengaruhi perdagangan internasional, dan berpotensi meningkatkan biaya produksi.

3. Ketidakpastian di Pasar Keuangan: Ketidakpastian yang terjadi di pasar keuangan dapat menambah volatilitas, yang berisiko merugikan investor dan meningkatkan biaya pinjaman.

BRI Rencanakan Pembagian Dividen Hingga Rp51,12 Triliun pada 2025

PT Bank Rakyat Indonesia Tbk (BBRI) memastikan akan membagikan dividen dengan rasio antara 80% hingga 85% dari laba tahun buku 2024 pada tahun 2025. Hal ini berarti BBRI berpotensi mengalokasikan dividen sebesar Rp51,12 triliun, seperti yang disampaikan oleh Direktur Utama BRI, Sunarso, dalam paparan kinerja tahunan pada Rabu (12/2/2025).

Pada 2024, BBRI mencatatkan laba bersih konsolidasi sebesar Rp60,64 triliun, yang mengalami sedikit kenaikan sebesar 0,36% secara tahunan (yoy). Pencapaian positif ini didorong oleh pendapatan bunga bersih yang mencapai Rp142,05 triliun, tumbuh 3,38% dibandingkan dengan Rp137,40 triliun pada tahun sebelumnya.

Dari sisi kredit, BRI menyalurkan total kredit dan pembiayaan syariah sebesar Rp1.348,21 triliun, yang tumbuh 7,98% yoy. Kredit untuk sektor UMKM mendominasi dengan total mencapai Rp1.110,37 triliun. Kualitas kredit tetap terjaga dengan rasio non-performing loan (NPL) gross sebesar 2,94% dan NPL net sebesar 0,75% per Desember 2024, sementara NPL coverage tercatat di level 215,01%.

Untuk penghimpunan dana, BRI mencatatkan total dana pihak ketiga (DPK) sebesar Rp1.365,45 triliun, dengan porsi dana murah (CASA) mencapai 67,30%. Rasio loan to deposit ratio (LDR) BRI berada di level 89,39% sepanjang 2024. Total aset BRI juga tumbuh 1,42% yoy, mencapai Rp1.992,92 triliun pada akhir 2024.

Dampak Positif:

1. Peningkatan Kepercayaan Investor:

Pembagian dividen yang besar, terutama dengan rasio antara 80% hingga 85% dari laba bersih, dapat meningkatkan kepercayaan investor terhadap kinerja keuangan BRI. Ini dapat membuat saham BRI lebih menarik bagi investor yang mencari pendapatan pasif melalui dividen.

2. Meningkatkan Daya Tarik Saham:

Potensi pembagian dividen yang besar bisa menarik perhatian investor, yang dapat mendorong permintaan terhadap saham BBRI, sehingga meningkatkan harga sahamnya.

3. Stabilitas Keuangan Perusahaan:

Dengan alokasi laba yang cukup besar untuk dividen, BRI menunjukkan komitmen untuk mengembalikan sebagian dari keuntungan kepada pemegang saham. Ini juga bisa dilihat sebagai tanda kesehatan keuangan yang baik, karena dividen yang tinggi dapat dipandang sebagai indikasi stabilitas dan pertumbuhan.

4. Penghargaan bagi Pemegang Saham:

Dividen yang besar memberikan keuntungan langsung kepada pemegang saham, yang dapat meningkatkan loyalitas mereka terhadap perusahaan.

Dampak Negatif:

1. Pengurangan Dana untuk Ekspansi dan Investasi:

Pembagian dividen dalam jumlah besar bisa mengurangi dana yang tersedia untuk ekspansi atau investasi dalam pengembangan bisnis. Jika dividen terlalu tinggi, perusahaan mungkin kekurangan modal untuk berinvestasi dalam proyek-proyek baru atau untuk memperkuat posisi pasar.

2. Tantangan Likuiditas:

Meskipun perusahaan tercatat memiliki likuiditas yang baik dengan dana pihak ketiga yang besar dan rasio loan to deposit yang sehat, pembagian dividen yang sangat besar bisa berdampak pada likuiditas jangka pendek jika tidak dikelola dengan baik. Ini bisa menjadi masalah jika terjadi kebutuhan mendesak untuk modal kerja atau penanganan risiko tak terduga.

3. Ketergantungan pada Pembagian Dividen:

Jika perusahaan terlalu sering membagikan dividen dalam jumlah besar, ini bisa menciptakan ekspektasi di pasar yang akhirnya mempengaruhi citra perusahaan jika tidak dapat memenuhi pembayaran dividen yang diharapkan pada masa depan.

4. Pengaruh Terhadap Pertumbuhan Jangka Panjang:

Meskipun keuntungan bagi pemegang saham jangka pendek jelas, jika perusahaan terlalu banyak mengalokasikan laba untuk dividen dan tidak cukup untuk pengembangan produk atau peningkatan infrastruktur, potensi pertumbuhan jangka panjang bisa terhambat.

Secara keseluruhan, meskipun pembagian dividen besar dapat meningkatkan citra dan daya tarik saham BBRI di pasar, perusahaan juga harus memastikan bahwa keputusan ini tidak mengorbankan pertumbuhan jangka panjang atau likuiditas yang diperlukan untuk mendukung operasional dan ekspansi.

Watchlist Saham

1. GJTL

Ikhtisar Perusahaan

PT. Gajah Tunggal Tbk memproduksi dan mendistribusikan ban untuk mobil penumpang, SUV, kendaraan niaga, kendaraan off-the-road, kendaraan industri, dan sepeda motor dengan merek GT Radial, Giti, Gajah Tunggal, IRC, dan Zeneos. Perusahaan ini juga memproduksi dan menjual produk terkait karet lainnya, seperti karet sintetis, tali ban, ban dalam, penutup, o-ring, dan produk lainnya, serta benang filamen nilon, keping poliester sebagai bahan baku tali nilon, dan benang jaring ikan. Selain itu, perusahaan juga bergerak dalam bidang perdagangan umum dan e-commerce. Produknya dijual di Indonesia, Amerika Serikat, Eropa, Asia, Timur Tengah, Afrika, Australia, dan Oseania. Perusahaan ini didirikan pada tahun 1951 dan berkantor pusat di Jakarta, Indonesia.

Selama periode 2021 hingga 2023, industri ban, termasuk PT. Gajah Tunggal Tbk., menghadapi tantangan yang cukup besar akibat kebijakan suku bunga tinggi yang diterapkan oleh bank sentral di banyak negara, termasuk Amerika Serikat. Kebijakan suku bunga tinggi cenderung menekan daya beli konsumen dan mempengaruhi pengeluaran industri otomotif secara keseluruhan, yang pada gilirannya mempengaruhi permintaan terhadap produk ban. Selain itu, biaya pinjaman yang lebih mahal mengurangi investasi dalam sektor manufaktur, yang bisa memperlambat ekspansi dan peningkatan kapasitas produksi perusahaan seperti Gajah Tunggal.

Meskipun demikian, PT. Gajah Tunggal Tbk. tetap bisa mempertahankan daya saingnya dengan memperkuat portofolio produk dan memperluas pasar ekspor ke berbagai negara. Salah satu faktor yang membantu adalah diversifikasi produk yang tidak hanya terbatas pada ban, tetapi juga mencakup produk karet lainnya dan benang filamen, yang memungkinkan perusahaan untuk menanggulangi fluktuasi permintaan di sektor otomotif.

Jika kita melihat ke depan, dengan kembalinya Donald Trump sebagai Presiden Amerika Serikat, kebijakan ekonomi yang diambil selama masa jabatannya sebelumnya mungkin akan berpengaruh pada industri ini. Pada masa pemerintahan Trump sebelumnya, penerapan tarif impor tinggi terhadap barang-barang tertentu, termasuk baja dan aluminium, memberi dampak langsung pada biaya bahan baku untuk industri manufaktur, termasuk industri ban. Penerapan tarif tinggi ini dapat memperburuk biaya produksi bagi perusahaan seperti Gajah Tunggal, terutama yang bergantung pada impor bahan baku untuk produksinya. Selain itu, kebijakan proteksionis yang mengarah pada pengurangan ketergantungan pada pasokan global bisa memperlambat perdagangan internasional dan memengaruhi volume ekspor perusahaan.

Namun, kebijakan proteksionis tersebut juga bisa memberikan peluang bagi PT. Gajah Tunggal untuk lebih fokus pada pasar domestik dan meningkatkan pangsa pasar di wilayah Asia, Timur Tengah, atau bahkan di pasar lokal yang mungkin diuntungkan dari pembatasan impor. Kebijakan ini bisa memberikan perusahaan lebih banyak ruang untuk mengembangkan pasar domestik dan memperkenalkan produk baru yang lebih sesuai dengan kebutuhan konsumen lokal.

Secara keseluruhan, meskipun tantangan dari suku bunga tinggi dan kebijakan ekonomi Trump dapat memberikan dampak jangka pendek yang negatif, perusahaan seperti PT. Gajah Tunggal Tbk. masih memiliki peluang untuk beradaptasi dan menemukan cara untuk bertumbuh, baik melalui ekspansi produk maupun pemanfaatan pasar domestik dan regional.

Analisa Laporan Keuangan

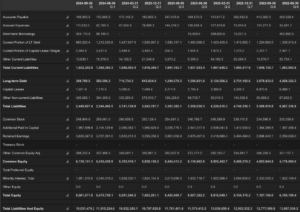

Aset

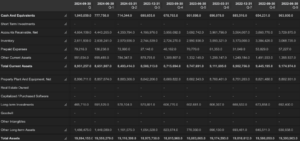

Pada kuartal Q3 2024, total aset perusahaan tercatat sebesar Rp19,894 triliun, meningkat dari Rp19,550 triliun pada kuartal sebelumnya. Peningkatan ini didorong oleh kenaikan kas dan setara kas sebesar Rp1,045 triliun, naik signifikan dari Rp777,7 miliar pada Q2 2024, mencerminkan arus kas operasi yang lebih kuat atau penerimaan signifikan. Selain itu, piutang usaha meningkat menjadi Rp4,664 triliun dari Rp4,443 triliun, menandakan peningkatan aktivitas penjualan secara kredit.

Persediaan sedikit menurun menjadi Rp2,611 triliun dari Rp2,639 triliun, yang dapat mencerminkan efisiensi manajemen stok atau percepatan penjualan. Aset lancar tercatat meningkat menjadi Rp8,951 triliun, naik dari Rp8,651 triliun di Q2 2024, seiring dengan peningkatan kas dan piutang. Pada aset tidak lancar, nilai properti, pabrik, dan peralatan (PP&E, net) meningkat menjadi Rp8,990 triliun dari Rp8,857 triliun pada kuartal sebelumnya, mencerminkan adanya belanja modal (CAPEX) yang dilakukan perusahaan untuk pengembangan aset tetap.

Liabilitas

Total liabilitas pada Q3 2024 tercatat sebesar Rp10,750 triliun, meningkat tipis dari Rp10,709 triliun pada Q2 2024. Peningkatan ini terutama berasal dari naiknya utang usaha menjadi Rp2,484 triliun dari Rp2,141 triliun, yang dapat mengindikasikan peningkatan pembelian bahan baku atau biaya yang ditangguhkan. Namun, utang jangka panjang turun menjadi Rp3,854 triliun dari Rp4,188 triliun, mencerminkan pembayaran utang yang signifikan, yang positif untuk pengurangan beban bunga di masa depan.

Selain itu, liabilitas lancar meningkat menjadi Rp5,118 triliun dari Rp4,732 triliun, terutama karena naiknya utang usaha dan kewajiban lain-lain sebesar Rp1,734 triliun. Ini menunjukkan adanya peningkatan kewajiban jangka pendek yang perlu diawasi, meskipun secara keseluruhan perusahaan tetap memiliki likuiditas yang kuat.

Ekuitas

Dari sisi ekuitas, total ekuitas perusahaan tercatat sebesar Rp9,143 triliun, naik dari Rp8,840 triliun pada Q2 2024. Kenaikan ini didorong oleh peningkatan laba ditahan menjadi Rp7,015 triliun, naik dari Rp6,603 triliun, yang mencerminkan profitabilitas yang baik pada kuartal ini. Modal saham tetap stabil di Rp1,742 triliun, menunjukkan tidak adanya penerbitan saham baru yang dapat menyebabkan dilusi.

Kesimpulan

Secara keseluruhan, perusahaan menunjukkan peningkatan yang solid pada kuartal Q3 2024 dengan likuiditas yang kuat, tercermin dari peningkatan kas dan aset lancar. Penurunan utang jangka panjang menjadi catatan positif yang dapat mengurangi beban bunga di masa depan. Namun, kenaikan kewajiban jangka pendek, terutama utang usaha dan liabilitas lain-lain, perlu mendapat perhatian untuk memastikan bahwa perusahaan dapat memenuhi kewajibannya secara tepat waktu. Ekuitas yang terus meningkat mencerminkan kinerja yang sehat dan peningkatan profitabilitas yang konsisten.

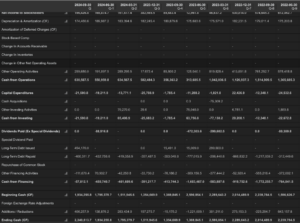

Arus Kas dari Aktivitas Operasi

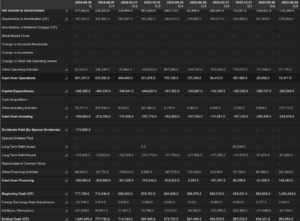

Pada kuartal Q3 2024, arus kas dari aktivitas operasi meningkat menjadi Rp661,4 miliar dari Rp535,9 miliar pada kuartal sebelumnya (Q2 2024). Peningkatan ini terutama didorong oleh kenaikan laba bersih yang mencapai Rp411,4 miliar, naik signifikan dari Rp238,3 miliar di Q2 2024. Selain itu, kontribusi positif dari aktivitas operasional lainnya tercatat sebesar Rp62,0 miliar, meskipun lebih rendah dibandingkan Rp106,2 miliar pada kuartal sebelumnya. Beban non-kas berupa depresiasi dan amortisasi tetap stabil di Rp187,9 miliar, hampir sama dengan Rp191,5 miliar pada Q2 2024.

Arus Kas dari Aktivitas Investasi

Arus kas dari aktivitas investasi mencatat defisit sebesar Rp169,7 miliar, membaik dibandingkan defisit yang lebih besar sebesar Rp272,8 miliar pada Q2 2024. Penurunan ini terjadi karena penurunan pengeluaran untuk belanja modal tetap yang hanya sebesar Rp246,4 miliar, dibandingkan Rp480,3 miliar pada Q2 2024.

Arus Kas dari Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan mengalami defisit sebesar Rp200,7 miliar, lebih baik dibandingkan defisit Rp203,6 miliar pada Q2 2024. Defisit ini terjadi terutama karena pembayaran utang jangka panjang sebesar Rp115,6 miliar, yang turun dari Rp118,8 miliar pada kuartal sebelumnya. Selain itu, terdapat pembayaran dividen sebesar Rp173,6 miliar, yang tidak terjadi pada Q2 2024. Namun, terdapat tambahan arus kas positif dari aktivitas pendanaan lainnya sebesar Rp88,5 miliar, dimana defisit Rp84,8 miliar pada kuartal sebelumnya.

Kas Akhir Periode

Dengan kombinasi peningkatan arus kas dari operasi dan efisiensi pada arus kas investasi, meskipun diimbangi oleh defisit arus kas pendanaan, saldo kas akhir periode pada Q3 2024 meningkat menjadi Rp1,045 triliun, naik dari Rp777,8 miliar pada kuartal sebelumnya.

Kesimpulan

Perusahaan menunjukkan perbaikan arus kas operasi yang kuat, didukung oleh peningkatan laba bersih dan efisiensi pada belanja modal. Meskipun terdapat pembayaran dividen yang menekan arus kas pendanaan, posisi kas akhir tetap meningkat secara signifikan. Arus kas investasi yang lebih terkendali juga menjadi faktor positif yang mendukung peningkatan likuiditas perusahaan.

Analisa Rasio Keuangan

Berdasarkan tabel rasio keuangan empat emiten industri ban, GJTL mencatatkan Gross Profit Margin sebesar 22,7%, yang merupakan posisi kedua tertinggi setelah Multistrada Arah Sarana Tbk. (MASA) dengan 41,0%. Margin laba kotor GJTL menunjukkan efisiensi biaya produksi yang relatif baik, lebih unggul dibandingkan Indo Kordsa (16,5%) dan Goodyear Indonesia (12,6%).

Dari segi Inventory Turnover, GJTL mencatatkan rasio sebesar 5,2x, yang berada di kisaran rata-rata sektor, meskipun lebih rendah dibandingkan Goodyear Indonesia (6,0x). Ini menunjukkan bahwa GJTL memiliki pengelolaan inventaris yang cukup efisien namun masih berpotensi meningkatkan rotasi persediaan untuk meningkatkan likuiditas.

Dalam hal Return on Assets (ROA), GJTL mencatatkan tingkat pengembalian sebesar 7,6%, tertinggi di antara semua emiten dalam tabel. Ini menunjukkan kemampuan terbaik GJTL dalam menghasilkan laba dari aset yang dimiliki, yang mencerminkan efisiensi operasional yang kuat.

Namun, dari sisi Debt-to-Equity (D/E) Ratio, GJTL memiliki leverage yang sangat tinggi sebesar 48,8%, jauh di atas rekan-rekan sektornya, terutama jika dibandingkan dengan MASA (0,3%), BRAM (3,5%), dan GDYR (2,5%). Tingginya D/E Ratio ini menunjukkan bahwa GJTL memiliki ketergantungan yang besar terhadap pendanaan melalui utang, yang dapat meningkatkan risiko finansial, terutama pada saat suku bunga tinggi.

Dari segi Price-to-Earnings (P/E) Ratio, GJTL memiliki rasio 2,7x, yang merupakan terendah dibandingkan emiten lain. P/E yang rendah dapat mengindikasikan bahwa saham GJTL saat ini sedang undervalued, terutama mengingat kinerjanya yang unggul dalam efisiensi aset dan profitabilitas. Sebaliknya, MASA mencatatkan P/E yang sangat tinggi (100,5x), yang mungkin mencerminkan ekspektasi pasar yang sangat tinggi terhadap pertumbuhan masa depan, tetapi juga dapat menjadi tanda overvaluation.

Secara keseluruhan, GJTL menunjukkan posisi yang kuat dalam efisiensi operasional dan profitabilitas, tetapi tingginya leverage menjadi perhatian utama. Investor yang mempertimbangkan saham ini perlu memantau strategi perusahaan dalam mengelola utang untuk memastikan keberlanjutan kinerja keuangan di tengah volatilitas pasar dan biaya pendanaan yang meningkat.

Catalyst Positif

PT Gajah Tunggal Tbk, produsen ban terintegrasi terbesar di Asia Tenggara, baru saja meresmikan fasilitas terbaru dari jaringan ritel TireZone mereka, yang berlokasi di Mitra Agung Cibodas, Jatiuwung, Tangerang. Pembukaan fasilitas ini bertujuan untuk memberikan kemudahan akses kepada pelanggan sekaligus memperkuat komitmen perusahaan dalam menyediakan layanan ban berkualitas terbaik di Indonesia melalui jaringan ritel TireZone yang sudah ada.

CEO dan Deputy President Director PT Gajah Tunggal Tbk, Buddy Tanasaleh, menyatakan bahwa kehadiran TireZone Mitra Agung Cibodas ini akan menjadi pilihan tambahan bagi pelanggan yang membutuhkan ban berkualitas, didukung dengan tim profesional yang siap memberikan layanan terbaik. Diharapkan dengan adanya cabang ini, PT Gajah Tunggal dapat semakin meningkatkan kontribusinya dalam melayani konsumen di wilayah Tangerang.

Dengan hadirnya cabang ke-3 dari Mitra Agung, Penanggung jawab TireZone Mitra Agung Cibodas, Indra Susanto, berharap kemitraan yang terjalin dengan PT Gajah Tunggal Tbk akan semakin baik, baik dalam melayani pelanggan maupun dalam hubungan dengan pabrik dan distributor. Peresmian jaringan ritel ini juga memperkuat kemitraan strategis antara PT Gajah Tunggal Tbk dan jaringan peritel untuk menyediakan ban berkualitas lengkap dengan layanan yang handal.

Dampak Positif:

1. Peningkatan Aksesibilitas: Fasilitas baru ini memberikan kemudahan bagi pelanggan di Tangerang untuk mengakses produk dan layanan ban berkualitas.

2. Penguatan Brand: Dengan ekspansi jaringan ritel, PT Gajah Tunggal dapat meningkatkan visibilitas merek dan memperkuat posisinya di pasar Indonesia.

3. Peningkatan Layanan Pelanggan: Kehadiran tim profesional dan terlatih di lokasi baru akan meningkatkan kualitas pelayanan, memberikan pengalaman pelanggan yang lebih baik.

Valuasi Fundamental

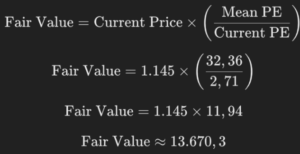

Metode #1 (Mean Multiple)

Diketahui:

– Current Price: Rp 1145

– Current PE Ratio: 2.71

– Mean PE Ratio: 32.36

Dengan menyesuaikan valuasi saham GJTL ke rata-rata PE sebesar 32,36, nilai wajar saham diperkirakan sekitar Rp 13.670,3. Ini menunjukkan bahwa saham saat ini diperdagangkan jauh di bawah valuasi historisnya, memberikan potensi kenaikan yang sangat besar jika pasar mulai menilai kembali saham ini pada tingkat PE rata-rata.

Namun, perlu dicermati bahwa PE yang sangat rendah ini dapat mencerminkan risiko fundamental tertentu, seperti penurunan laba, beban utang tinggi, atau ketidakpastian prospek bisnis. Oleh karena itu, analisis fundamental lebih lanjut sangat disarankan sebelum mengambil keputusan investasi.

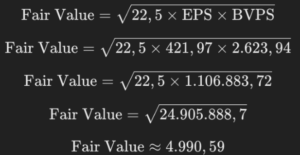

Metode #2 (Graham Number)

Diketahui:

– Earnings Per Share (EPS): Rp 421.97

– Book Value Per Share (BVPS): Rp 2623.94

Berdasarkan formula Benjamin Graham, nilai wajar saham diperkirakan sekitar Rp 4.990,59. Perhitungan ini menunjukkan bahwa saham saat ini memiliki potensi signifikan jika harga pasar berada di bawah nilai wajar tersebut.

Formula Benjamin Graham dikenal sebagai metode konservatif yang mempertimbangkan kekuatan fundamental perusahaan melalui laba (EPS) dan nilai buku (BVPS). Namun, penting untuk memperhatikan faktor-faktor lain seperti kondisi pasar, prospek industri, dan kualitas manajemen sebelum membuat keputusan investasi.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Saham GJTL saat ini berada dalam fase konsolidasi setelah mengalami tren naik yang cukup kuat sejak breakout dari pola falling wedge pada awal 2023. Harga saat ini bergerak di antara EMA 21 (1.161) dan MA 50 (1.175), dengan posisi harga di atas MA 200 (859) yang menunjukkan bahwa tren jangka panjang masih positif. Namun, secara jangka menengah, terlihat adanya potensi pelemahan karena harga mulai membentuk lower high.

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan pola bearish engulfing, yang menandakan tekanan jual di sekitar area resistance 1.200-1.300. Selain itu, harga membentuk pola ascending triangle dengan resistance kuat di sekitar 1.300 dan support dinamis pada garis tren naik.

Potensi Target dan Stop Loss

Jika harga berhasil menembus area 1.300 (breakout dari ascending triangle), maka target kenaikan selanjutnya berada di area 1.400-1.450, yang merupakan resistance historis. Namun, jika gagal menembus dan terjadi breakdown di bawah 1.100, harga berpotensi kembali ke area support kuat sekitar 950-1.000. Stop loss dapat ditempatkan di bawah 1.080 untuk mengantisipasi perubahan tren.

2. ESSA

Ikhtisar Perusahaan

PT ESSA Industries Indonesia Tbk., bersama anak perusahaannya, mengoperasikan pabrik amonia di Indonesia. Perusahaan ini beroperasi melalui segmen Kilang Liquefied Petroleum Gas (LPG), Amoniak, dan Lainnya. Perusahaan ini menawarkan amonia yang digunakan sebagai bahan baku produksi pupuk, bahan peledak, pewarna, pembersih rumah tangga, dan nilon. Perusahaan ini juga menyediakan LPG terutama untuk digunakan sebagai bahan bakar peralatan dapur untuk rumah, pusat perbelanjaan, dan hotel; dan bahan bakar kendaraan bermotor, serta untuk industri konstruksi, seperti bahan bakar las pada bengkel baja; dan kondensat untuk digunakan sebagai bahan baku pengencer, perekat, dan aplikasi ban kendaraan, serta light naphtha yang merupakan bahan cracker untuk pembuatan polietilen. Selain itu, perusahaan menawarkan layanan konsultasi manajemen dan bisnis; dan gas umpan mentah melalui pipa. Selanjutnya, perusahaan ini bergerak dalam bidang pengadaan dan distribusi gas alam dan buatan; pertambangan minyak; perdagangan bahan bakar padat, cair, dan gas; dan penunjang kegiatan pertambangan minyak dan gas bumi lainnya. Perusahaan ini sebelumnya bernama PT Surya Esa Perkasa Tbk dan berganti nama menjadi PT ESSA Industries Indonesia Tbk. pada bulan Oktober 2023. PT ESSA Industries Indonesia Tbk. didirikan pada tahun 2006 dan berkantor pusat di Jakarta, Indonesia.

Selama periode suku bunga tinggi antara 2021 hingga 2023, PT ESSA Industries Indonesia Tbk. mengalami dampak yang cukup signifikan, baik secara langsung maupun tidak langsung. Kenaikan suku bunga acuan yang dilakukan oleh bank sentral, seperti Bank Indonesia dan Federal Reserve AS, bertujuan untuk mengatasi inflasi global yang melonjak akibat gangguan rantai pasokan dan lonjakan harga energi. Dampak utama dari kebijakan suku bunga tinggi ini adalah meningkatnya biaya pinjaman bagi perusahaan, yang bisa mempengaruhi investasi dalam ekspansi produksi dan pembiayaan proyek-proyek baru. Khususnya untuk PT ESSA yang bergerak di sektor industri berat seperti kilang LPG dan produksi amonia, biaya operasional yang lebih tinggi untuk mendanai proyek-proyek infrastruktur dan pabrik baru dapat menghambat pertumbuhannya.

Di sisi lain, permintaan terhadap produk-produk PT ESSA, seperti LPG dan amonia, tetap stabil, meskipun ada sedikit penurunan daya beli masyarakat dan sektor industri akibat pengaruh suku bunga tinggi. Penggunaan LPG untuk bahan bakar rumah tangga dan industri konstruksi, serta amonia untuk pembuatan pupuk, tetap menjadi kebutuhan dasar yang tidak mudah terpengaruh oleh fluktuasi ekonomi jangka pendek, namun tetap ada dampak terhadap permintaan dalam jangka panjang.

Dengan kembalinya Donald Trump sebagai Presiden Amerika Serikat, perusahaan ini mungkin akan menghadapi tantangan baru akibat kebijakan proteksionis yang sebelumnya diterapkan selama masa kepemimpinan Trump. Trump dikenal dengan kebijakan tarif tinggi, termasuk pada sektor baja dan aluminium, yang dapat mempengaruhi industri-industri yang bergantung pada impor bahan baku tersebut. Meskipun PT ESSA tidak langsung terpengaruh oleh tarif baja atau aluminium, kebijakan perdagangan yang lebih proteksionis dapat meningkatkan biaya bahan baku global dan mengganggu rantai pasokan yang dapat mempengaruhi harga LPG, amonia, dan produk lainnya.

Selain itu, kebijakan energi dan lingkungan yang selama ini diutamakan Trump, seperti pengurangan regulasi lingkungan untuk sektor energi, dapat memberikan keuntungan bagi perusahaan-perusahaan seperti PT ESSA yang terlibat dalam pengadaan dan distribusi energi, termasuk gas alam. Namun, kebijakan tersebut juga berpotensi menyebabkan peningkatan ketergantungan terhadap energi fosil, yang dapat menghadirkan tantangan dalam hal keberlanjutan dan regulasi lingkungan di masa depan.

Secara keseluruhan, meskipun PT ESSA dapat menikmati beberapa keuntungan dari kebijakan energi Trump, risiko terkait ketidakpastian perdagangan dan fluktuasi harga bahan baku tetap harus diperhitungkan. Perusahaan perlu menyesuaikan diri dengan kebijakan proteksionis yang mungkin diperkenalkan dan menjaga kelancaran rantai pasokannya untuk memitigasi potensi gangguan akibat kebijakan tersebut.

Analisa Laporan Keuangan

Aset

Pada kuartal Q3 2024, total aset tercatat sebesar Rp10,531 triliun, mengalami penurunan dari Rp11,015 triliun pada kuartal sebelumnya. Penurunan ini terutama disebabkan oleh berkurangnya properti, pabrik, dan peralatan menjadi Rp6,988 triliun dari Rp7,716 triliun, mencerminkan adanya depresiasi atau pelepasan aset tetap. Selain itu, persediaan turun menjadi Rp430 miliar dari Rp474 miliar, yang menunjukkan pengurangan stok.

Namun, kas dan setara kas meningkat signifikan menjadi Rp2,340 triliun dari Rp1,934 triliun, menandakan arus kas yang lebih kuat pada kuartal ini. Di sisi lain, piutang usaha turun menjadi Rp313 miliar dari Rp365 miliar, yang dapat mencerminkan percepatan pembayaran dari pelanggan. Akibat perubahan ini, total aset lancar meningkat menjadi Rp3,183 triliun dari Rp2,911 triliun.

Liabilitas

Total liabilitas turun menjadi Rp2,449 triliun pada Q3 2024 dari Rp2,544 triliun di kuartal sebelumnya. Penurunan ini terutama disebabkan oleh berkurangnya utang jangka panjang secara signifikan menjadi Rp389 miliar dari Rp580 miliar, yang mencerminkan pembayaran sebagian besar kewajiban utang.

Di sisi lain, liabilitas lancar naik menjadi Rp1,632 triliun dari Rp1,568 triliun, didorong oleh kenaikan utang usaha menjadi Rp169 miliar dari Rp155 miliar, dan peningkatan utang jangka pendek menjadi Rp454 miliar dari Rp98 miliar.

Ekuitas

Total ekuitas tercatat sebesar Rp8,081 triliun, turun dari Rp8,470 triliun pada Q2 2024. Penurunan ini disebabkan oleh turunnya laba ditahan menjadi Rp3,635 triliun dari Rp3,707 triliun, yang mencerminkan distribusi laba atau rugi bersih pada periode ini. Selain itu, modal disetor tambahan menurun menjadi Rp1,957 triliun dari Rp2,116 triliun.

Namun, terdapat peningkatan pada kepentingan non-pengendali menjadi Rp1,951 triliun dari Rp2,040 triliun, yang menunjukkan kontribusi laba atau investasi dari pihak non-pengendali.

Kesimpulan

Perusahaan mencatat peningkatan likuiditas dengan kenaikan kas yang signifikan, meskipun terjadi penurunan pada aset tetap dan ekuitas. Penurunan liabilitas, terutama utang jangka panjang, mencerminkan upaya perusahaan dalam memperkuat struktur permodalan. Namun, penurunan laba ditahan menjadi perhatian karena dapat mencerminkan tekanan pada profitabilitas. Perubahan komposisi aset dan kewajiban menunjukkan upaya perusahaan dalam menjaga posisi neraca tetap sehat di tengah dinamika pasar.

Arus Kas dari Aktivitas Operasi

Pada kuartal Q3 2024, arus kas dari aktivitas operasi tercatat sebesar Rp630,6 miliar, meningkat dari Rp550,9 miliar pada kuartal sebelumnya. Peningkatan ini didorong oleh kenaikan kontribusi dari aktivitas operasional lainnya yang mencapai Rp259,7 miliar, naik signifikan dari Rp191,1 miliar di Q2 2024. Selain itu, kontribusi dari laba bersih tetap solid di Rp196,4 miliar, meskipun turun sedikit dari Rp169,8 miliar pada Q2 2024.

Arus Kas dari Aktivitas Investasi

Arus kas dari aktivitas investasi menunjukkan defisit sebesar Rp21,6 miliar pada Q3 2024, lebih besar dibandingkan defisit Rp19,2 miliar di Q2 2024. Peningkatan pengeluaran ini terutama disebabkan oleh naiknya belanja modal menjadi Rp21,6 miliar, dibandingkan Rp19,2 miliar pada kuartal sebelumnya. Tidak terdapat transaksi investasi signifikan lainnya selama periode ini.

Arus Kas dari Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan mencatat defisit sebesar Rp57,8 miliar, lebih kecil dibandingkan defisit yang cukup besar sebesar Rp450,7 miliar pada Q2 2024. Penurunan defisit ini didorong oleh penerimaan dari penerbitan utang jangka panjang sebesar Rp454,2 miliar, naik signifikan dari Rp98,1 miliar pada kuartal sebelumnya. Namun, perusahaan tetap membayar kewajiban yang besar, dengan pelunasan utang jangka panjang (sebesar Rp400,3 miliar, meskipun jumlah ini lebih rendah dari Rp432,8 miliar pada kuartal sebelumnya. Tidak terdapat pembayaran dividen pada Q3 2024, berbeda dengan Q2 2024 yang mencatat pembayaran sebesar Rp88,9 miliar.

Kas Akhir Periode

Dengan kombinasi dari arus kas operasi yang positif, defisit investasi yang moderat, dan perbaikan dalam aktivitas pendanaan, kas akhir periode pada Q3 2024 meningkat menjadi Rp2,340 triliun, naik dari Rp1,934 triliun pada Q2 2024. Ini merupakan saldo kas tertinggi dalam sembilan kuartal terakhir, mencerminkan perbaikan posisi likuiditas perusahaan.

Kesimpulan

Perusahaan menunjukkan pengelolaan arus kas yang lebih baik pada Q3 2024 dengan peningkatan signifikan dalam arus kas operasi dan penurunan defisit dari aktivitas pendanaan. Peningkatan saldo kas akhir mencerminkan likuiditas yang lebih kuat, sementara pembayaran utang yang konsisten menunjukkan komitmen perusahaan dalam menurunkan beban kewajiban.

Analisa Rasio Keuangan

Berdasarkan tabel perbandingan rasio keuangan emiten sektor petrokimia, ESSA mencatatkan Gross Profit Margin sebesar 39,8%, tertinggi di antara para pesaing, menunjukkan kemampuan yang sangat baik dalam menjaga efisiensi produksi dan mengelola biaya bahan baku, terutama di industri yang sangat sensitif terhadap harga gas alam dan bahan baku kimia. Sebagai perbandingan, BRPT (Barito Pacific) mencatatkan GPM sebesar 22,3%, sedangkan FPNI (Lotte Chemical Titan) dan ADMG (Polychem Indonesia) justru mengalami margin negatif, masing-masing -0,4% dan -0,7%, yang mengindikasikan tekanan biaya produksi yang besar.

Dari sisi Return on Assets, ESSA mencatatkan angka 10,9%, yang merupakan yang tertinggi di antara seluruh emiten dalam tabel. ROA yang tinggi menunjukkan efisiensi terbaik ESSA dalam memanfaatkan aset untuk menghasilkan keuntungan. Sebagai perbandingan, Lautan Luas (LTLS) berada di posisi kedua dengan ROA sebesar 4,7%, sementara pesaing lainnya, seperti BRPT (0,6%), FPNI (-4,0%), dan ADMG (-7,8%), menunjukkan hasil yang jauh lebih rendah, mencerminkan penggunaan aset yang kurang efisien.

Dalam hal Debt-to-Equity (D/E) Ratio, ESSA mencatatkan angka sebesar 28,2%, yang menunjukkan struktur permodalan yang cukup sehat dibandingkan dengan BRPT yang memiliki D/E yang sangat tinggi di 285,9%, menandakan tingkat leverage yang ekstrem yang dapat meningkatkan risiko finansial. Sementara itu, LTLS memiliki D/E sebesar 38,5%, masih lebih tinggi daripada ESSA tetapi berada pada tingkat yang relatif moderat.

Dari segi valuasi berdasarkan Price-to-Earnings (P/E) Ratio, ESSA mencatatkan rasio sebesar 14,6x, yang menunjukkan valuasi yang relatif wajar dibandingkan rata-rata sektor. Sebagai perbandingan, BRPT memiliki P/E yang sangat tinggi di 273,4x, yang mencerminkan ekspektasi pasar yang mungkin terlalu optimis atau rendahnya laba bersih. Di sisi lain, LTLS mencatatkan P/E sebesar 5,7x, yang terlihat undervalued tetapi dengan profitabilitas yang lebih rendah dibandingkan ESSA.

Terakhir, dari sisi Operating Cash Flow per Share, ESSA menunjukkan kinerja yang sangat kuat dengan angka 134,61, hanya kalah dari LTLS yang mencatatkan 327,26, yang menunjukkan kemampuan luar biasa dalam menghasilkan arus kas operasi. ESSA tetap menonjol dibandingkan dengan BRPT, FPNI, dan ADMG yang mencatatkan angka negatif, menunjukkan potensi risiko likuiditas bagi ketiga perusahaan tersebut.

Secara keseluruhan, ESSA menunjukkan kinerja yang sangat solid dengan profitabilitas tinggi, efisiensi aset yang unggul, dan struktur modal yang sehat. Valuasinya tetap relatif wajar dibandingkan dengan kinerja fundamentalnya, menjadikannya pilihan yang menarik dibandingkan dengan rekan-rekan seindustri yang menghadapi tantangan operasional dan finansial yang lebih besar.

Catalyst Positif

PT ESSA Industries Indonesia Tbk resmi mengumumkan langkahnya untuk memasuki bisnis produksi Sustainable Aviation Fuel (SAF) melalui anak perusahaannya, PT ESSA Sustainable Indonesia (ESI) dan PT ESSA SAF Makmur (ESM). Langkah ini sejalan dengan komitmen ESSA untuk membawa Indonesia lebih maju dalam solusi energi ramah lingkungan.

Dengan meningkatnya kebutuhan global untuk industri penerbangan mengurangi emisi CO2, proyek SAF milik ESSA hadir pada waktu yang sangat tepat, mempertegas peranannya sebagai penggerak perubahan di sektor yang terus berkembang ini. Seiring dengan bertambahnya jumlah maskapai dan negara yang mencari bahan bakar alternatif yang lebih berkelanjutan untuk memenuhi target emisi nol bersih, ESSA berperan penting dalam menyediakan solusi bahan bakar ramah lingkungan untuk sektor penerbangan.

Menurut Kanishk Laroya, Presiden Direktur dan CEO ESSA, “Dengan memanfaatkan keahlian kami di bidang energi dan kimia, kami memposisikan ESSA di garis depan revolusi penerbangan ramah lingkungan, dengan menargetkan untuk menjadi salah satu pabrik bersertifikasi ISCC CORSIA pertama di Indonesia.” ESM sendiri akan menjadi fasilitas manufaktur greenfield berteknologi canggih yang akan dibangun di Jawa Tengah dengan kapasitas produksi sekitar 150.000 MT per tahun. Diharapkan operasi komersial akan dimulai antara Kuartal IV 2027 dan Kuartal I 2028. ESSA terus berkomitmen pada inovasi dan keberlanjutan, mendorong perubahan positif dan transformasi sektor energi dan manufaktur di Indonesia.

Dampak Positif:

1. Pengurangan Emisi Karbon: Produksi SAF akan membantu mengurangi emisi CO2 di sektor penerbangan, yang berkontribusi besar terhadap pemanasan global.

2. Diversifikasi Energi: ESSA memperkenalkan solusi energi terbarukan yang lebih ramah lingkungan, mengurangi ketergantungan pada bahan bakar fosil.

3. Inovasi dan Teknologi: Dengan memanfaatkan teknologi terbaru, ESSA dapat mendorong inovasi dalam industri energi Indonesia.

4. Penciptaan Lapangan Kerja: Fasilitas produksi SAF di Jawa Tengah dapat menciptakan banyak lapangan kerja, baik langsung maupun tidak langsung.

Valuasi Fundamental

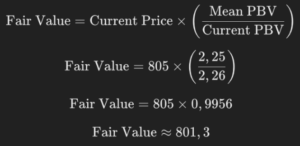

Metode #1

Diketahui:

– Current Price: Rp 805

– Current PE Ratio: 2,26

– Mean PE Ratio: 2,25

Dengan menyesuaikan valuasi saham ESSA ke rata-rata PBV sebesar 2,25, nilai wajar saham diperkirakan sekitar Rp 801,3. Harga saat ini (Rp 805) berada sangat dekat dengan nilai wajarnya, menunjukkan bahwa saham saat ini diperdagangkan sesuai dengan valuasi historisnya berdasarkan rasio PBV.

Valuasi yang mendekati rata-rata PBV menandakan bahwa pasar saat ini menilai saham sesuai dengan nilai buku perusahaan, tanpa adanya diskon atau premium yang signifikan. Oleh karena itu, keputusan investasi pada titik ini sebaiknya mempertimbangkan faktor lain seperti prospek pertumbuhan, kinerja keuangan terbaru, dan sentimen pasar.

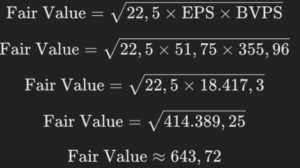

Metode #2

Diketahui:

– Earnings Per Share (EPS): Rp 51,75

– Book Value Per Share (BVPS): Rp 355,96

Berdasarkan formula Benjamin Graham, nilai wajar saham diperkirakan sekitar Rp 643,72. Perhitungan ini menunjukkan bahwa jika harga saham saat ini berada di bawah angka tersebut, maka saham tersebut dapat dikategorikan undervalued menurut metode konservatif Benjamin Graham.

Metode ini memperhitungkan kekuatan fundamental perusahaan melalui EPS (laba per saham) dan BVPS (nilai buku per saham). Namun, untuk keputusan investasi yang lebih komprehensif, penting juga untuk meninjau aspek lain seperti prospek bisnis, kualitas manajemen, dan sentimen pasar saat ini.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Trend dan Multi-Timeframe Analysis

Saham ESSA saat ini berada dalam fase uptrend jangka panjang, yang terlihat dari posisi harga yang masih berada di atas MA 200 (727). Namun, dalam jangka menengah, harga berada dalam fase pullback setelah gagal menembus area resistance di 900. Support saat ini terletak pada garis MA 50 (801) dan EMA 21 (835).

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan pola doji, yang mencerminkan ketidakpastian pasar setelah pullback. Pola ini muncul tepat di atas garis tren naik (ascending trendline), yang menandakan bahwa area ini menjadi titik kritis. Secara pola, terlihat bahwa harga sedang membentuk symmetrical triangle, yang dapat menjadi pola kelanjutan jika terjadi breakout ke atas.

Potensi Target dan Stop Loss

Jika harga berhasil breakout dari area 900, potensi kenaikan selanjutnya berada di sekitar 1.050-1.100, sesuai dengan ukuran symmetrical triangle. Namun, jika terjadi breakdown di bawah garis tren sekitar 780, harga berpotensi turun lebih dalam menuju area support kuat di 700-720. Stop loss dapat ditempatkan di bawah 780 untuk membatasi risiko.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia