PT Fawz Finansial Indonesia

NEWSLETTER

15 Januari 2025

| 1-Jan-25 | 15-Jan-25 | Perbedaan | % | |

| IHSG | 7.079,91 | 7.079,56 | -0,35 | 0,00% |

| LQ45 | 826,65 | 827,11 | 0,46 | 0,06% |

| EIDO | 18,48 | 18,50 | 0,02 | 0,11% |

| Japan Nikkei 225 | 39.900 | 38.830 | -1.070 | -2,68% |

| Shanghai CI | 3.354,29 | 3.227,12 | -127,17 | -3,79% |

| Dow Jones | 42.522 | 43.256 | 734 | 1,73% |

| Nasdaq | 21.012 | 21.254 | 242 | 1,15% |

| Emas | 2.624,26 | 2.696,26 | 72 | 2,74% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Indonesia Resmi Bergabung dengan BRICS: Peluang dan Tantangan di Masa Depan

Pada Senin, 6 Januari 2025, Indonesia resmi menjadi anggota penuh dari kelompok negara-negara ekonomi besar yang dikenal dengan nama BRICS, yang terdiri dari Brasil, Rusia, India, China, dan Afrika Selatan. Pengumuman ini disampaikan oleh pemerintah Brasil, yang saat ini memegang presidensi BRICS, menandakan langkah besar bagi Indonesia dalam arena internasional.

Bergabungnya Indonesia dengan BRICS membuka banyak peluang untuk memperluas hubungan ekonomi, perdagangan, dan investasi dengan negara-negara anggota lainnya. Ketua Umum Kamar Dagang dan Industri (Kadin) Indonesia, Arsjad Rasjid, menyatakan bahwa keanggotaan ini memberikan akses langsung ke pasar-pasar besar seperti China, Rusia, dan India, yang memiliki ekonomi yang sangat besar dan berpotensi mendongkrak pertumbuhan ekonomi Indonesia. Selain itu, Indonesia juga dapat memanfaatkan fasilitas pembiayaan dari New Development Bank (NDB), yang didirikan oleh negara-negara BRICS untuk mendukung proyek infrastruktur dan pembangunan ekonomi di negara-negara berkembang.

Namun, meskipun banyak peluang yang terbuka, Arsjad Rasjid juga mengingatkan bahwa keanggotaan ini membawa sejumlah tanggung jawab baru. Salah satunya adalah tantangan untuk bersaing secara lebih intensif dalam pasar global yang semakin ketat. Persaingan yang lebih besar dapat mempengaruhi kestabilan ekonomi, sehingga Indonesia harus siap menghadapi dinamika yang ada. Dalam hal ini, sinergi antara pemerintah dan sektor bisnis di Indonesia sangat dibutuhkan untuk memanfaatkan peluang ini sebaik mungkin dan memperkuat fundamental ekonomi negara.

Bergabung dengan BRICS juga membawa risiko-risiko tertentu yang perlu diperhatikan. Salah satunya adalah potensi ketegangan dengan Amerika Serikat dan negara-negara Barat lainnya, yang dapat melihat keanggotaan Indonesia di BRICS sebagai ancaman terhadap kepentingan mereka. Hal ini berpotensi mempengaruhi hubungan dagang dan investasi dengan negara-negara Barat. Selain itu, Indonesia juga harus mempertimbangkan risiko ketergantungan pada negara-negara anggota BRICS, yang kadang-kadang dapat memiliki kebijakan ekonomi yang sangat berbeda dengan Indonesia, serta volatilitas ekonomi yang dapat muncul akibat ketegangan geopolitik antarnegara anggota BRICS.

Secara keseluruhan, keanggotaan Indonesia di BRICS diharapkan dapat memperkuat posisi diplomatik dan geopolitik Indonesia di kancah internasional, serta membuka berbagai peluang baru di bidang ekonomi. Namun, untuk memaksimalkan potensi yang ada, Indonesia perlu menghadapi tantangan dan risiko dengan kebijakan yang bijaksana dan kerja sama yang solid antara pemerintah dan dunia usaha.

Dampak Positif:

1. Peluang Ekonomi dan Perdagangan yang Lebih Besar: Keanggotaan Indonesia dalam BRICS memberikan akses langsung ke pasar ekonomi besar seperti China, India, dan Rusia. Hal ini dapat memperluas jaringan perdagangan Indonesia dan mendorong ekspor produk-produk domestik ke negara-negara dengan pasar yang berkembang pesat.

2. Diversifikasi Sumber Pembiayaan: Indonesia dapat memanfaatkan fasilitas pembiayaan yang disediakan oleh New Development Bank (NDB), yang didirikan oleh negara-negara BRICS untuk mendanai proyek infrastruktur dan pembangunan di negara-negara berkembang. Ini bisa mendukung proyek-proyek besar yang vital bagi perekonomian Indonesia.

3. Penguatan Posisi Geopolitik: Bergabung dengan BRICS dapat memperkuat posisi diplomatik dan geopolitik Indonesia di tingkat internasional. Dengan menjadi bagian dari kelompok negara besar yang memiliki pengaruh global, Indonesia dapat memainkan peran lebih besar dalam percakapan global mengenai isu-isu ekonomi, politik, dan sosial.

4. Meningkatkan Inovasi dan Kolaborasi: Keanggotaan ini membuka peluang untuk bekerja sama dalam bidang teknologi, inovasi, dan riset. Negara-negara anggota BRICS memiliki keunggulan dalam berbagai sektor, seperti teknologi tinggi dan sumber daya alam, yang dapat saling melengkapi dalam kerjasama yang saling menguntungkan.

5. Potensi Pertumbuhan Ekonomi: Dengan meningkatnya hubungan perdagangan dan investasi dengan negara-negara BRICS, Indonesia dapat merasakan dampak positif terhadap pertumbuhan ekonomi jangka panjang, menciptakan lebih banyak lapangan pekerjaan dan memperkuat sektor-sektor produktif seperti manufaktur, teknologi, dan infrastruktur.

Dampak Negatif:

1. Ketegangan dengan Negara-Negara Barat: Keanggotaan Indonesia dalam BRICS berisiko menimbulkan ketegangan dengan Amerika Serikat dan negara-negara Barat lainnya yang mungkin memandang BRICS sebagai blok ekonomi yang menantang dominasi mereka. Hal ini bisa berisiko merusak hubungan perdagangan Indonesia dengan negara-negara Barat.

2. Volatilitas Ekonomi: Ketergantungan yang lebih besar pada negara-negara BRICS juga berisiko meningkatkan volatilitas ekonomi Indonesia. Beberapa anggota BRICS seperti Rusia dan Brasil menghadapi tantangan ekonomi yang cukup besar, yang dapat menambah ketidakstabilan dalam hubungan ekonomi internasional.

3. Konflik Kepentingan dengan Negara Anggota Lainnya: Meskipun BRICS memiliki tujuan bersama untuk memajukan negara-negara berkembang, kepentingan ekonomi dan politik antara anggota bisa saling bertentangan. Indonesia mungkin harus menavigasi ketegangan internal antarnegara anggota yang dapat memengaruhi kebijakan bersama atau kerja sama.

4. Risiko Ketergantungan Ekonomi: Keanggotaan dalam BRICS juga berpotensi meningkatkan ketergantungan Indonesia pada negara-negara anggota yang memiliki kebijakan ekonomi yang sangat berbeda. Ini bisa membatasi kebebasan Indonesia dalam menentukan kebijakan ekonomi nasional yang paling sesuai dengan kebutuhan domestik.

5. Persaingan yang Semakin Ketat: Bergabung dengan BRICS dapat meningkatkan persaingan Indonesia di pasar global. Sebagai anggota kelompok negara dengan ekonomi besar, Indonesia harus menghadapi kompetisi yang semakin ketat dalam sektor-sektor strategis seperti perdagangan, investasi, dan produksi. Hal ini membutuhkan kebijakan ekonomi yang cermat agar Indonesia dapat tetap bersaing.

Pembatalan Cukai Plastik dan Penerapan Cukai Minuman Berpemanis: Langkah Pemerintah dalam Mengendalikan Konsumsi Plastik dan Meningkatkan Kesehatan

Pemerintah Indonesia telah memutuskan untuk membatalkan kebijakan ekstensifikasi barang kena cukai (BKC) berupa cukai plastik untuk tahun ini. Keputusan ini diambil setelah mempertimbangkan berbagai faktor, termasuk proyeksi penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2025. Dalam APBN 2025, kebijakan cukai plastik tidak lagi dimasukkan, sebagai upaya untuk mendukung penerimaan cukai negara tahun ini. Sebelumnya, kebijakan ini sempat diajukan dalam APBN 2024, namun tidak diusulkan lagi untuk tahun berikutnya.

Kasubdit Tarif Cukai dan Harga Dasar, Akbar Harfianto, menjelaskan bahwa langkah ini diambil dengan mempertimbangkan adanya berbagai kebijakan non-fiskal yang sudah diterapkan untuk mengendalikan konsumsi plastik di Indonesia. Salah satu kebijakan utama yang telah diberlakukan adalah larangan penggunaan kantong plastik oleh Kementerian Lingkungan Hidup dan Kehutanan (KLHK), yang dinilai sudah cukup efektif dalam mengurangi penggunaan plastik sekali pakai. Oleh karena itu, pemerintah memutuskan untuk melakukan kajian lebih lanjut mengenai relevansi penerapan kebijakan fiskal berupa cukai plastik, dengan mempertimbangkan dampaknya terhadap konsumsi plastik dan keberlanjutan lingkungan.

Walaupun kebijakan cukai plastik dibatalkan, pemerintah tetap memastikan bahwa pungutan cukai untuk minuman berpemanis dalam kemasan (MBDK) akan mulai diterapkan pada semester II tahun 2025. Cukai MBDK diharapkan dapat memberikan dampak positif terhadap pengendalian konsumsi minuman manis, yang selama ini menjadi salah satu penyebab utama masalah kesehatan seperti obesitas dan diabetes. Keputusan ini juga merupakan bagian dari upaya pemerintah untuk mendorong pola konsumsi yang lebih sehat di kalangan masyarakat.

Secara keseluruhan, pembatalan cukai plastik dan pemberlakuan cukai MBDK mencerminkan pendekatan pemerintah yang lebih holistik dalam menangani masalah lingkungan dan kesehatan, dengan memadukan kebijakan fiskal dan non-fiskal yang saling mendukung. Pemerintah berharap langkah-langkah ini akan memberikan manfaat jangka panjang dalam upaya menciptakan lingkungan yang lebih bersih dan masyarakat yang lebih sehat.

Pemerintah Rencanakan Perpanjangan Masa Penyimpanan Devisa Hasil Ekspor Sumber Daya Alam untuk Perkuat Cadangan Devisa

Menteri Koordinator Bidang Perekonomian, Airlangga Hartarto, baru-baru ini mengungkapkan bahwa pemerintah Indonesia berencana untuk memperpanjang kewajiban penyimpanan Devisa Hasil Ekspor (DHE) Sumber Daya Alam (SDA) di Indonesia. Kebijakan yang semula mewajibkan eksportir untuk menyimpan DHE SDA selama minimal tiga bulan, kini akan diperpanjang menjadi minimal satu tahun. Kebijakan ini masih dalam tahap kajian dan penyusunan peraturan yang diharapkan akan segera diterbitkan dalam waktu dekat. Tujuan utama dari perubahan ini adalah untuk memperkuat cadangan devisa nasional, sehingga Indonesia lebih siap menghadapi ketidakpastian ekonomi global.

Meskipun Airlangga belum memberikan kepastian terkait waktu pemberlakuan aturan tersebut, ia menyebutkan bahwa pemerintah, bersama dengan Bank Indonesia dan sektor perbankan, sedang merancang berbagai insentif menarik untuk para eksportir agar mereka semakin terdorong untuk menyimpan DHE SDA di Indonesia. Insentif-insentif ini diharapkan dapat meningkatkan daya tarik penyimpanan devisa di dalam negeri, yang pada gilirannya akan memperkuat kestabilan nilai tukar rupiah.

Peraturan yang berlaku saat ini, yakni Peraturan Pemerintah Nomor 36 Tahun 2023, mewajibkan eksportir untuk menyetorkan setidaknya 30% dari DHE SDA ke dalam sistem keuangan Indonesia selama tiga bulan. Kebijakan ini bertujuan untuk meningkatkan pasokan valuta asing di dalam negeri, yang sangat penting untuk mengurangi tekanan terhadap nilai tukar rupiah yang dapat dipengaruhi oleh fluktuasi global.

Airlangga juga memproyeksikan bahwa DHE SDA Indonesia dapat mencapai angka USD 14 miliar pada akhir tahun 2024. Selain itu, ia mengapresiasi tingkat kepatuhan eksportir terhadap aturan tersebut, yang saat ini telah mencapai angka 90%. Hal ini menunjukkan bahwa implementasi kebijakan ini berjalan dengan baik dan mampu mendorong kontribusi positif terhadap perekonomian Indonesia.

Dengan langkah-langkah tersebut, pemerintah berharap dapat terus menjaga kestabilan ekonomi dan memperkuat daya saing Indonesia di pasar global, sambil memastikan keberlanjutan dan pertumbuhan ekonomi yang inklusif.

Dampak Positif:

1. Perkuatan Cadangan Devisa Nasional:

Dengan memperpanjang masa penyimpanan DHE SDA, pemerintah berharap dapat memperkuat cadangan devisa nasional. Peningkatan cadangan devisa ini penting untuk menjaga stabilitas ekonomi, khususnya dalam menghadapi ketidakpastian global dan fluktuasi pasar valuta asing.

2. Stabilitas Nilai Tukar Rupiah:

Penyimpanan DHE SDA dalam sistem keuangan Indonesia akan meningkatkan pasokan valuta asing, yang dapat membantu menstabilkan nilai tukar rupiah. Hal ini mengurangi ketergantungan pada utang luar negeri dan menurunkan risiko devaluasi yang dapat merugikan perekonomian.

3. Meningkatkan Daya Tarik Investasi Domestik:

Kebijakan ini diharapkan dapat mendorong lebih banyak dana yang beredar di pasar domestik. Melalui insentif yang disiapkan oleh pemerintah dan Bank Indonesia, eksportir mungkin akan lebih tertarik untuk menyimpan DHE di Indonesia, yang pada gilirannya dapat meningkatkan likuiditas dan menarik lebih banyak investasi.

4. Peningkatan Kepatuhan Ekspor:

Dengan adanya insentif dan aturan yang jelas, diharapkan tingkat kepatuhan eksportir terhadap kewajiban DHE SDA bisa semakin meningkat, yang berkontribusi pada peningkatan pemasukan devisa untuk negara.

5. Peningkatan Transparansi dan Pengawasan:

Proses penyimpanan DHE di dalam negeri memungkinkan pengawasan yang lebih baik terhadap aliran valuta asing, yang dapat mengurangi potensi kebocoran atau penyalahgunaan dana ekspor.

Dampak Negatif:

1. Beban Ekspor dan Keterbatasan Likuiditas Ekspor:

Bagi beberapa eksportir, kewajiban untuk menyimpan DHE SDA dalam jangka waktu yang lebih lama dapat menambah beban. Mereka mungkin merasa terbatas dalam hal likuiditas dan fleksibilitas untuk melakukan investasi atau ekspansi di pasar internasional.

2. Peningkatan Biaya Operasional bagi Eksportir:

Meskipun insentif mungkin diberikan, tetap ada kemungkinan bahwa eksportir harus menghadapi biaya tambahan dalam memenuhi kewajiban tersebut. Beberapa eksportir kecil mungkin kesulitan untuk mengakses fasilitas keuangan domestik atau menyesuaikan arus kas mereka sesuai dengan ketentuan baru.

3. Resistensi dari Sektor Ekspor:

Sektor eksportir, terutama yang bergantung pada fluktuasi harga komoditas global, mungkin menentang peraturan ini jika mereka merasa bahwa kebijakan tersebut membatasi kebebasan finansial mereka. Hal ini dapat menyebabkan ketegangan antara pemerintah dan sektor bisnis.

4. Risiko Penurunan Daya Saing:

Jika kebijakan ini diterapkan secara ketat, beberapa eksportir mungkin merasa bahwa mereka kehilangan daya saing karena harus mengalokasikan sebagian besar devisa mereka ke Indonesia, dibandingkan dengan negara lain yang menawarkan kebebasan lebih besar dalam hal pengelolaan devisa.

5. Potensi Dampak terhadap Sektor Perbankan:

Bank domestik yang berperan dalam menyimpan DHE SDA harus siap menghadapi lonjakan transaksi. Jika tidak diimbangi dengan peningkatan kapasitas dan teknologi, ini bisa menambah beban operasional dan memperlambat efisiensi sektor perbankan.

Secara keseluruhan, meskipun kebijakan ini memiliki tujuan yang baik untuk memperkuat perekonomian Indonesia, implementasinya perlu dijalankan dengan hati-hati untuk menghindari potensi dampak negatif terhadap sektor ekspor dan daya saing negara.

PTPP Siap Dukung Program Satu Juta Rumah dengan Siapkan 26 Hektare Lahan

PT PP (Persero) Tbk (PTPP) telah menyiapkan lahan seluas 26 hektare sebagai bagian dari dukungan terhadap program pemerintah yang bertujuan untuk membangun satu juta rumah bagi masyarakat Indonesia. Program ini merupakan inisiatif besar yang dimulai oleh pemerintahan Presiden Prabowo Subianto, bagian dari upaya pembangunan tiga juta rumah yang tersebar di berbagai lokasi strategis di seluruh Indonesia, termasuk di Jabodetabek, Jawa Barat, Yogyakarta, dan Pekanbaru.

Pentingnya proyek ini semakin jelas setelah penandatanganan Memorandum of Understanding (MoU) antara Pemerintah Indonesia dan Qatar pada awal Januari 2025, yang menjadikan Qatar sebagai investor pertama untuk proyek pembangunan rumah. Investasi Qatar akan difokuskan pada pengembangan hunian vertikal, khususnya untuk kalangan masyarakat berpenghasilan menengah ke bawah, dengan memanfaatkan lahan-lahan yang dimiliki oleh BUMN serta Direktorat Jenderal Kekayaan Negara (DJKN).

Keterlibatan PTPP dalam proyek besar ini memberikan dampak positif terhadap prospek perusahaan. Perusahaan ini semakin diperkuat posisinya sebagai kontraktor utama yang dipercaya mengerjakan proyek-proyek infrastruktur berskala besar. Dengan adanya dukungan pemerintah dan investor asing, PTPP berpeluang untuk memperoleh kontrak-kontrak besar, yang diharapkan akan meningkatkan pendapatan perusahaan dalam jangka menengah hingga panjang.

Selain itu, dengan adanya investasi dari Qatar, pasar semakin yakin akan keberhasilan proyek ini. Pengembangan hunian vertikal di lokasi strategis perkotaan, seperti Senayan dan Kalibata, yang dekat dengan stasiun-stasiun transportasi umum, semakin memperkuat daya tarik PTPP di sektor properti dan infrastruktur. Optimisme ini tentunya dapat meningkatkan minat investor terhadap saham PTPP, dengan harapan bahwa proyek ini akan memberikan keuntungan yang berkelanjutan bagi perusahaan di masa depan.

Dampak Positif:

1. Peningkatan Pendapatan Perusahaan

Dengan keterlibatannya dalam pembangunan satu juta rumah, PTPP berpeluang memperoleh kontrak besar yang dapat meningkatkan pendapatan perusahaan. Proyek ini akan memberikan aliran pendapatan yang stabil dalam jangka panjang.

2. Pertumbuhan Bisnis Properti

Terlibat dalam pembangunan hunian vertikal dan infrastruktur terkait memberikan PTPP posisi yang kuat di sektor properti. Ini dapat memperluas portofolio bisnis mereka dan memperkuat kehadiran di pasar properti Indonesia, yang sedang berkembang pesat.

3. Dukungan dari Investor Asing

Investasi dari Qatar, yang menjadi investor utama dalam proyek ini, meningkatkan kepercayaan pasar terhadap prospek PTPP. Pendanaan luar negeri dapat mempercepat proyek dan membuka peluang lebih banyak untuk kontrak internasional.

4. Penciptaan Lapangan Kerja

Program satu juta rumah dapat membuka ribuan lapangan pekerjaan, baik dalam konstruksi maupun sektor terkait seperti pemasaran, distribusi material, dan pengelolaan properti. Hal ini akan berkontribusi pada pengurangan tingkat pengangguran di Indonesia.

5. Dukungan Pemerintah

Program ini didukung penuh oleh pemerintah, yang berarti bahwa PTPP akan mendapatkan akses ke berbagai insentif dan kemudahan dalam proyek-proyeknya. Hal ini memberikan stabilitas dan kepastian bagi perusahaan.

Dampak Negatif:

1. Risiko Keterlambatan Proyek

Proyek besar seperti satu juta rumah berisiko mengalami keterlambatan karena berbagai faktor, mulai dari kendala administrasi hingga masalah teknis di lapangan. Keterlambatan ini bisa berimbas pada pendapatan yang lebih rendah dari yang diharapkan.

2. Persaingan Ketat

Dengan banyaknya perusahaan konstruksi yang terlibat dalam proyek serupa, PTPP harus bersaing dengan pemain besar lainnya. Ini dapat menurunkan margin keuntungan dan mempengaruhi daya saing mereka di pasar.

3. Ketergantungan pada Investasi Asing

Walaupun investasi asing seperti dari Qatar membawa dana yang besar, ketergantungan pada investasi luar negeri juga berpotensi menambah risiko, terutama jika terjadi perubahan kebijakan atau ketegangan politik yang mempengaruhi hubungan internasional.

4. Beban Pembiayaan Proyek

Meskipun PTPP mendapat dukungan dari pemerintah dan investor asing, pembiayaan proyek besar ini tetap memerlukan modal yang sangat besar. Jika terjadi kesalahan perencanaan atau perhitungan, perusahaan bisa menghadapi risiko kerugian finansial yang cukup signifikan.

5. Isu Lingkungan dan Sosial

Pembangunan skala besar seperti ini dapat menimbulkan masalah sosial, seperti penggusuran warga, serta dampak lingkungan dari proyek-proyek konstruksi yang besar. Hal ini dapat mempengaruhi citra perusahaan jika tidak dikelola dengan baik.

Secara keseluruhan, proyek satu juta rumah membawa banyak potensi positif bagi PTPP, namun perusahaan juga harus mengelola risiko-risiko yang ada untuk memaksimalkan manfaatnya.

Watchlist Saham

- BMRI

Ikhtisar Perusahaan

PT Bank Mandiri (Persero) Tbk menyediakan berbagai produk dan layanan perbankan kepada individu dan bisnis di Indonesia, Singapura, Hong Kong, Timor Leste, Shanghai, Malaysia, Inggris, dan Kepulauan Cayman. Perusahaan beroperasi melalui segmen Grosir dan Eceran. Ia menawarkan tabungan dan giro, deposito berjangka, giro, dan tabungan dan giro mata uang asing; kredit sepeda motor, kredit pemilikan rumah, dan kredit perumahan, serta kredit untuk berbagai keperluan, seperti pendidikan, renovasi rumah, perkawinan, kesehatan, dan kebutuhan lainnya untuk perorangan; dan pinjaman modal kerja, pinjaman investasi, pinjaman usaha rakyat, pinjaman sindikasi, dan pinjaman usaha mikro untuk usaha. Perusahaan juga menyediakan produk investasi yang terdiri dari reksa dana, saham, dan obligasi; produk asuransi jiwa, kesehatan, dan kecelakaan; kartu kredit, debit, dan perusahaan; perbankan digital; layanan perbankan elektronik; pinjaman digital; layanan pengelolaan kas; jasa pembiayaan perdagangan, rantai nilai, manajemen rantai pasokan, perdagangan global dan domestik, ekspor dan impor, standby letter of credit, dan bank garansi, serta layanan spot dan valuta asing; layanan kustodian; jasa perbendaharaan, termasuk transaksi/likuiditas tunai, lindung nilai, dan produk investasi; jasa perwalian yang terdiri dari wali amanat, agen pembayar, agen jaminan, agen escrow, agen pemantau, dan jasa bank penerima; dan transfer uang, layanan pengiriman uang, dan pembiayaan modal ventura. Perusahaan ini mengoperasikan kantor cabang, kantor cabang pembantu, dan kantor cabang luar negeri; dan fasilitas ATM. Perusahaan ini didirikan pada tahun 1998 dan berkantor pusat di Jakarta, Indonesia.

Selama periode 2021 hingga 2023, industri perbankan Indonesia, termasuk PT Bank Mandiri (Persero) Tbk., menghadapi tantangan besar akibat tingkat suku bunga yang tinggi. Kebijakan moneter yang diterapkan oleh Bank Indonesia, yang bertujuan untuk menanggulangi inflasi dan memperkuat nilai tukar rupiah, menyebabkan kenaikan suku bunga acuan yang berdampak langsung pada kinerja bank. Dalam kondisi suku bunga tinggi, bank-bank menghadapi biaya pinjaman yang lebih besar, yang dapat menekan margin keuntungan mereka. Selain itu, tingginya suku bunga juga membuat nasabah lebih berhati-hati dalam melakukan pinjaman, karena biaya bunga yang lebih tinggi dapat mempengaruhi kemampuan pembayaran mereka.

Namun, ada sisi positif bagi industri perbankan, terutama bagi bank-bank besar seperti Bank Mandiri, yang memiliki portofolio deposito dan produk simpanan yang cukup besar. Dengan suku bunga tinggi, bank dapat menawarkan tingkat bunga yang lebih menarik untuk simpanan, yang berpotensi meningkatkan volume deposito. Bank Mandiri, dengan berbagai layanan seperti tabungan, giro, dan produk investasi, dapat memanfaatkan situasi ini untuk menarik lebih banyak dana murah, yang mendukung posisi likuiditas dan ekspansi kredit mereka.

Selain itu, meskipun sektor perbankan menghadapi tantangan, banyak bank yang berfokus pada digitalisasi layanan perbankan dan pengembangan produk pinjaman digital. Bank Mandiri, dengan layanan perbankan digital dan pinjaman digital, mampu mengakses pasar yang lebih luas, terutama di kalangan generasi muda dan sektor UMKM yang membutuhkan layanan keuangan yang cepat dan efisien.

Melihat ke depan, dengan pelantikan kembali Donald Trump sebagai Presiden Amerika Serikat, dampaknya terhadap industri perbankan Indonesia, termasuk Bank Mandiri, kemungkinan akan signifikan. Trump dikenal dengan kebijakan proteksionis dan fokus pada kebijakan fiskal yang agresif selama masa kepresidenannya sebelumnya. Langkah-langkahnya yang mengedepankan potongan pajak dan pengurangan regulasi dapat meningkatkan likuiditas pasar global, yang mungkin berdampak positif terhadap aliran modal internasional ke pasar negara berkembang, termasuk Indonesia.

Namun, kebijakan moneter AS yang lebih longgar, seperti penurunan suku bunga untuk merangsang pertumbuhan ekonomi, dapat menyebabkan volatilitas di pasar valuta asing dan mempengaruhi stabilitas rupiah. Dalam hal ini, Bank Mandiri, yang memiliki eksposur terhadap transaksi internasional dan valuta asing, mungkin akan mengalami dampak dari fluktuasi nilai tukar. Meskipun demikian, langkah Trump yang berpotensi mengurangi ketegangan perdagangan global juga bisa membuka peluang bagi Indonesia, terutama dalam hal ekspor dan investasi asing langsung.

Selain itu, dengan pendekatan yang lebih sedikit regulasi dan lebih banyak kebijakan fiskal ekspansif, ada kemungkinan lebih banyak proyek infrastruktur dan pembiayaan yang bisa dijalankan di Indonesia, yang akan meningkatkan permintaan untuk produk kredit perbankan, termasuk pinjaman modal kerja dan investasi yang menjadi andalan Bank Mandiri.

Secara keseluruhan, meskipun ada tantangan terkait kebijakan moneter dan ketidakpastian ekonomi global, performa industri perbankan Indonesia, khususnya Bank Mandiri, dapat terdorong oleh diversifikasi produk, digitalisasi, dan peluang dari aliran modal internasional serta kebijakan fiskal yang lebih longgar di bawah pemerintahan Trump. Namun, risiko terkait volatilitas ekonomi global dan fluktuasi nilai tukar tetap perlu diperhatikan oleh bank-bank besar di Indonesia.

Analisa Laporan Keuangan

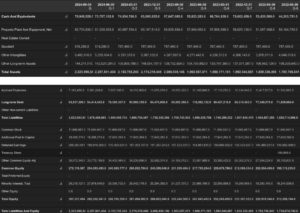

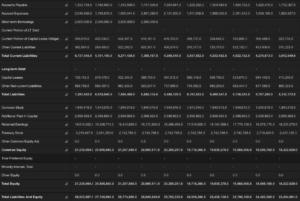

1. Likuiditas dan Aset Lancar

Kas dan setara kas pada kuartal 30 September 2024 tercatat sebesar Rp70,9 triliun, mengalami penurunan dari Rp73,7 triliun pada kuartal sebelumnya tetapi masih lebih tinggi dibandingkan Q1-2023 yang hanya Rp57,6 triliun. Peningkatan ini mencerminkan pengelolaan likuiditas yang solid di tengah fluktuasi operasional. Dari perspektif aset tetap, nilai properti, pabrik, dan peralatan (PP&E) meningkat stabil ke Rp62,7 triliun, menunjukkan investasi perusahaan pada aset produktif untuk mendukung pertumbuhan jangka panjang.

2. Aset Tidak Lancar

Goodwill tetap stabil di Rp519 miliar selama beberapa kuartal terakhir, mencerminkan bahwa tidak ada akuisisi besar yang memengaruhi neraca perusahaan. Sementara itu, aset tidak berwujud lainnya (intangible assets) mengalami peningkatan moderat menjadi Rp5,48 triliun pada Q3 2024 dari Rp5,23 triliun di Q2 2024, yang bisa mencerminkan investasi dalam inovasi teknologi atau pengembangan merek.

3. Total Liabilitas

Total liabilitas perusahaan pada Q3 2024 mencapai Rp2.022,6 triliun, meningkat dari Rp1.975,4 triliun di Q2 2024. Lonjakan ini terutama berasal dari utang jangka panjang, yang mencapai Rp93,5 triliun, sedikit menurun dari puncak Rp94,4 triliun di Q2 2024. Liabilitas ini masih dalam batas wajar untuk perusahaan dengan total aset sebesar Rp2.323,9 triliun, menunjukkan struktur modal yang tetap sehat.

4. Ekuitas dan Retained Earnings

Dari sisi ekuitas, common equity perusahaan terus meningkat menjadi Rp272,1 triliun pada Q3 2024, dibandingkan dengan Rp254,3 triliun pada Q2 2024. Peningkatan ini mencerminkan akumulasi laba ditahan yang terus bertambah, mencapai Rp206,3 triliun, naik signifikan dari Rp190,8 triliun di kuartal sebelumnya. Hal ini menunjukkan kinerja yang kuat dan kemampuan perusahaan untuk mempertahankan laba dalam jumlah besar.

5. Total Aset dan Struktur Modal

Total aset perusahaan pada Q3 2024 tercatat sebesar Rp2.323,9 triliun, naik dari Rp2.257,8 triliun pada kuartal sebelumnya. Keseimbangan antara total aset dan total liabilitas serta ekuitas mencerminkan pengelolaan neraca yang sehat dan potensi perusahaan untuk terus bertumbuh dalam lingkungan pasar yang kompetitif.

Secara keseluruhan, perusahaan menunjukkan kemampuan yang baik dalam meningkatkan nilai ekuitas, mempertahankan likuiditas, dan mengelola liabilitas. Fokus pada peningkatan aset produktif dan efisiensi operasional akan menjadi kunci keberlanjutan kinerja yang solid ke depan. Saran strategis adalah untuk terus mengurangi utang jangka panjang dan meningkatkan efisiensi aset tidak lancar guna mendukung pertumbuhan jangka panjang yang stabil.

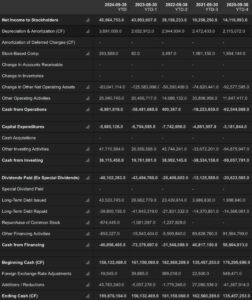

1. Arus Kas dari Aktivitas Operasi

Arus kas operasi menunjukkan penurunan signifikan di kuartal terakhir (Q3 2024), dengan angka negatif sebesar Rp60,9 miliar, yang memburuk dari Rp96,0 miliar di Q2 2024. Penurunan ini terutama disebabkan oleh perubahan negatif dalam aset operasi lainnya sebesar Rp60,9 miliar, serta aktivitas operasional lainnya yang mencatat angka negatif sebesar Rp16,5 miliar. Meskipun pendapatan bersih perusahaan tetap positif pada Rp15,5 triliun, penurunan arus kas operasi menunjukkan tantangan dalam mengonversi laba bersih menjadi kas operasional yang dapat digunakan.

2. Arus Kas dari Aktivitas Investasi

Pada kuartal terakhir, arus kas dari aktivitas investasi mencatat angka positif sebesar Rp12,3 triliun, meningkat signifikan dibandingkan kuartal sebelumnya sebesar Rp2,9 triliun. Kenaikan ini didukung oleh peningkatan pendapatan dari aktivitas investasi lainnya sebesar Rp13,9 triliun. Namun, capital expenditures tetap tinggi, mencapai Rp1,6 triliun, menunjukkan komitmen perusahaan terhadap pengembangan aset jangka panjang meskipun terjadi tekanan pada arus kas operasional.

3. Arus Kas dari Aktivitas Pembiayaan

Arus kas dari aktivitas pembiayaan meningkat tajam menjadi Rp51,5 triliun di Q3 2024, dibandingkan dengan Rp84,4 triliun di Q2 2024. Kenaikan ini terutama disebabkan oleh penerbitan utang jangka panjang sebesar Rp28,8 triliun dan aktivitas pembiayaan lainnya yang berkontribusi sebesar Rp37,4 triliun. Di sisi lain, perusahaan melunasi utang jangka panjang sebesar Rp14,9 triliun, yang menunjukkan upaya perusahaan dalam mengelola struktur utangnya.

4. Posisi Kas Akhir

Kas akhir perusahaan pada Q3 2024 tercatat sebesar Rp209,4 triliun, stabil dibandingkan kuartal sebelumnya (Rp206,0 triliun). Hal ini menunjukkan bahwa meskipun terjadi tekanan pada arus kas operasi, perusahaan berhasil menjaga likuiditas melalui aktivitas investasi dan pembiayaan yang kuat.

Secara keseluruhan, meskipun arus kas operasional berada dalam tren negatif, perusahaan mampu mengimbangi tekanan tersebut dengan strategi investasi dan pembiayaan yang agresif. Ke depan, perusahaan perlu fokus pada pengelolaan aset operasi lainnya dan meningkatkan efisiensi operasional untuk memastikan keberlanjutan kinerja kas jangka panjang. Penguatan arus kas operasi akan menjadi kunci untuk mendukung pertumbuhan perusahaan yang lebih stabil.

Analisa Rasio Keuangan

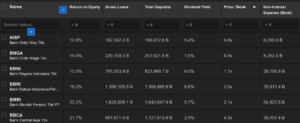

Tabel ini memberikan gambaran komparatif kinerja bank-bank besar di Indonesia berdasarkan Return on Equity (ROE), total pinjaman, total simpanan, dividend yield, Price-to-Book Ratio (P/B), dan biaya non-bunga. Jika Bank Mandiri (BMRI) digunakan sebagai tolok ukur, terlihat bahwa BMRI memiliki ROE tertinggi sebesar 22,2%, mengungguli Bank Central Asia (BBCA) di 21,7% dan Bank Rakyat Indonesia (BBRI) di 19,2%. Angka ini menunjukkan kemampuan BMRI untuk mengelola ekuitas secara efisien untuk menghasilkan laba yang signifikan.

Dari segi total pinjaman (gross loans), BMRI mencatatkan angka tertinggi sebesar Rp1.625,6 triliun, mencerminkan portofolio pinjaman yang besar dan kepemimpinan pasar. Ini didukung oleh total simpanan sebesar Rp1.642,6 triliun, yang menunjukkan kemampuan Bank Mandiri untuk menarik simpanan masyarakat dalam jumlah besar, memastikan likuiditas tetap terjaga. Sebagai perbandingan, BBCA memiliki simpanan lebih tinggi di Rp1.121,6 triliun, tetapi pinjamannya hanya Rp891,7 triliun, menunjukkan pendekatan yang lebih konservatif terhadap ekspansi kredit.

Dari sisi dividend yield, BMRI berada di posisi menengah sebesar 5,7%, lebih rendah dibandingkan BBRI yang mencatat yield tertinggi sebesar 8,6%. Namun, angka ini tetap menarik bagi investor karena stabilitas dan pertumbuhan jangka panjang yang ditawarkan oleh BMRI. Price-to-Book Ratio (P/B) BMRI tercatat di 2,1x, lebih rendah dibandingkan BBCA yang mencapai 4,5x. Hal ini menunjukkan bahwa valuasi saham BMRI masih lebih murah dibandingkan BBCA, sehingga memberikan potensi upside bagi investor.

Sementara itu, biaya non-bunga BMRI berada di Rp54,8 triliun, lebih tinggi dibandingkan BNI (BBNI) di Rp29,7 triliun tetapi jauh lebih rendah dibandingkan BBRI di Rp78,9 triliun. Hal ini menunjukkan bahwa BMRI memiliki efisiensi operasional yang solid, meskipun tetap harus mengawasi biaya untuk menjaga margin keuntungan.

Secara keseluruhan, BMRI menunjukkan kinerja yang kuat dengan kombinasi ROE tinggi, portofolio pinjaman besar, dan valuasi yang menarik. Ke depan, Bank Mandiri diharapkan terus memimpin sektor perbankan Indonesia, terutama jika efisiensi biaya tetap menjadi fokus utama di tengah pertumbuhan bisnis yang pesat.

Catalyst Positif

PT Bank Mandiri Tbk (BMRI) mencatatkan laba bersih sebesar Rp 47,17 triliun hingga November 2024. Kinerja keuangan menjelang akhir tahun 2024 menunjukkan hasil yang positif, didorong oleh pertumbuhan kredit yang pesat. Berdasarkan laporan keuangan, total kredit yang disalurkan Bank Mandiri tumbuh 22,69% year-on-year (yoy), mencapai Rp 1.283,44 triliun. Angka ini jauh lebih tinggi dibandingkan dengan rata-rata industri perbankan yang hanya tumbuh 10,79%. Pertumbuhan kredit Bank Mandiri juga lebih baik dibandingkan bulan sebelumnya, yang mencatatkan angka 22,53% yoy, sementara rata-rata industri perbankan mengalami penurunan.

Pendapatan bunga Bank Mandiri tercatat naik 14,34% yoy, mencapai Rp 101,69 triliun. Namun, beban bunga juga mengalami lonjakan sebesar 39,26% yoy menjadi Rp 33,14 triliun. Akibatnya, pendapatan bunga bersih atau net interest income (NII) hanya mampu naik 5,23% yoy menjadi Rp 68,55 triliun. Selain pendapatan bunga, Bank Mandiri juga mencatatkan pendapatan lain, seperti komisi, fee, dan administrasi, yang mencapai Rp 15,99 triliun, dengan kenaikan 12,83% yoy. Namun, pos kerugian penurunan nilai aset keuangan (impairment) juga meningkat sebesar 22,63% yoy, menjadi Rp 7,16 triliun.

Secara keseluruhan, Bank Mandiri mencatatkan laba operasional sebesar Rp 57,75 triliun, yang naik 4,36% yoy, dan laba bersih periode berjalan mencapai Rp 47,17 triliun, meningkat 4,67% yoy hingga November 2024. Pertumbuhan kredit yang tinggi ini juga berkontribusi pada perkembangan positif dari lini pendanaan. Dana pihak ketiga (DPK) Bank Mandiri tumbuh 14,67% yoy, mencapai Rp 1.367,08 triliun, jauh lebih baik dibandingkan dengan pertumbuhan rata-rata DPK industri perbankan yang hanya mencatatkan angka single digit. Semua jenis instrumen DPK, termasuk giro, tabungan, dan deposito, mengalami pertumbuhan dua digit, dengan giro mencatatkan kenaikan tertinggi sebesar 17,90% yoy.

Dari total DPK, dana murah Bank Mandiri mencapai Rp 1.086,52 triliun, naik 15,25% yoy, yang menyebabkan rasio CASA meningkat dari 79,08% menjadi 79,48% yoy. Selain itu, Bank Mandiri juga mencatatkan pinjaman dari pihak lain sebesar Rp 75,78 triliun, naik 43,68% yoy, yang turut memperkuat ketahanan likuiditas. Diversifikasi pendanaan juga terlihat, dengan pos surat berharga mengalami penurunan signifikan sebesar 34,64% yoy, menjadi Rp 26,83 triliun.

Valuasi Fundamental

Metode #1

Berdasarkan grafik PE Band selama 5 tahun terakhir, saat ini rasio PE Bank Mandiri berada di angka 9,85. Jika kita ingin menyesuaikan valuasi saham BMRI agar mencapai nilai wajar pada level rata-rata PE sebesar 12,41, kita dapat melakukan perhitungan sebagai berikut.

Diketahui:

– Current Price: Rp 5.750

– Current PE Ratio: 9,85

– Mean PE Ratio: 12,41

Dengan perhitungan di atas, nilai wajar saham BMRI berdasarkan mean PE sebesar Rp7.245. Hal ini menunjukkan bahwa saham BMRI saat ini diperdagangkan di bawah rata-rata valuasi historisnya selama 5 tahun terakhir. Jika pasar kembali menghargai saham BMRI pada level mean PE, terdapat potensi kenaikan harga sebesar sekitar 26% dari harga saat ini. Ini menunjukkan bahwa BMRI berada dalam posisi undervalued, memberikan peluang investasi yang menarik jika fundamental perusahaan tetap kuat.

Metode #2

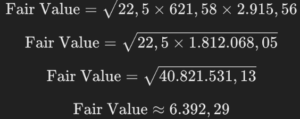

Untuk menghitung nilai wajar (fair value) saham menggunakan formula Benjamin Graham, kita gunakan rumus berikut:

![]()

Diketahui:

– Earnings Per Share (EPS): 621,58

– Book Value Per Share (BVPS): 2.915,56

Dengan menggunakan formula Benjamin Graham, nilai wajar saham BMRI adalah Rp6.392,29. Angka ini memberikan gambaran konservatif terhadap valuasi saham berdasarkan kombinasi kinerja laba per saham (EPS) dan nilai buku per saham (BVPS). Jika dibandingkan dengan harga pasar saat ini sebesar Rp5.750, saham BMRI memiliki potensi apresiasi sebesar sekitar 11,2%. Berdasarkan formula ini, saham BMRI dinilai cukup menarik, terutama bagi investor yang mengedepankan margin of safety dan pendekatan value investing.

Analisa Teknikal

Trend:

Pada chart mingguan (1W), BMRI menunjukkan tren bullish jangka panjang, dengan harga tetap berada di atas MA 200 (Rp4.991) sebagai support dinamis. Namun, dalam jangka menengah, harga telah mengalami konsolidasi dan koreksi dari puncak tertinggi di sekitar Rp7.850 menuju zona support di Rp5.900–Rp6.000. Koreksi ini masih terkontrol, mengindikasikan adanya potensi rebound di sekitar level support tersebut.

Multi-Timeframe Analysis:

Pada timeframe mingguan, candle terakhir menunjukkan sinyal bullish dengan kenaikan volume, mengindikasikan potensi reversal dari area support. Jika dikonfirmasi di timeframe harian, tren naik dapat berlanjut dengan target resistance terdekat.

Candle Pattern:

Candle terakhir membentuk pola bullish engulfing, yang menunjukkan adanya tekanan beli signifikan setelah beberapa minggu tekanan jual. Pola ini memberikan indikasi awal bahwa harga berpotensi rebound menuju resistance berikutnya.

Chart Pattern:

Tidak ada pola chart klasik yang dominan, namun zona konsolidasi saat ini menunjukkan bahwa area Rp6.000 menjadi level kunci untuk mempertahankan tren bullish jangka panjang.

Target dan Stop Loss:

Potential Target: Resistance terdekat berada di Rp6.500 (MA 50) dan Rp7.000–Rp7.200. Jika momentum kuat, harga dapat menguji Rp7.850.

Stop Loss: Jika harga kembali melemah dan menembus support kuat di Rp5.900, potensi pelemahan lebih lanjut dapat menuju Rp5.500.

2. INTP

Ikhtisar Perusahaan

PT Indocement Tunggal Prakarsa Tbk memproduksi dan menjual produk semen dan beton siap pakai di Indonesia dan internasional. Perusahaan ini beroperasi melalui tiga segmen: Semen, Beton Siap Pakai, dan Tambang Agregat. Perusahaan menawarkan komposit Portland; Portland tipe I, II, dan V; sumur minyak; putih; dan produk semen mortar putih TR30, serta mortar multiguna, thinbed, dan plester plus dengan merek Tiga Roda, Rajawali, Duracem, dan Semen Jempolan. Perusahaan ini juga terlibat dalam penggalian agregat dan trass, pelayaran, manajemen pelabuhan, konstruksi, outsourcing, dan aktivitas perdagangan; dan menyediakan produk tanah liat dan batu kapur. PT Indocement Tunggal Prakarsa Tbk didirikan pada tahun 1975 dan berkantor pusat di Jakarta, Indonesia. PT Indocement Tunggal Prakarsa Tbk merupakan anak perusahaan Birchwood Omnia Limited.

Industri semen dan beton siap pakai di Indonesia, termasuk PT Indocement Tunggal Prakarsa Tbk, telah menghadapi tantangan signifikan selama periode suku bunga tinggi yang berlangsung dari tahun 2021 hingga 2023. Dalam periode tersebut, kebijakan suku bunga tinggi yang diterapkan oleh bank sentral, terutama di negara-negara besar seperti Amerika Serikat, bertujuan untuk menekan inflasi yang meningkat. Kebijakan ini berdampak langsung pada sektor konstruksi dan infrastruktur, yang merupakan konsumen utama semen dan beton siap pakai.

Selama periode suku bunga tinggi, biaya pinjaman meningkat, yang membuat proyek-proyek konstruksi, baik pemerintah maupun swasta, menjadi lebih mahal dan lebih sulit untuk dibiayai. Hal ini menyebabkan beberapa proyek tertunda atau dibatalkan, yang berdampak pada permintaan untuk semen dan beton siap pakai. Sementara itu, perusahaan-perusahaan seperti PT Indocement Tunggal Prakarsa Tbk harus beradaptasi dengan menekan biaya produksi dan mencari cara untuk mempertahankan margin keuntungan di tengah tingginya biaya operasional.

Namun, meskipun menghadapi tantangan ini, industri semen Indonesia masih menunjukkan daya tahan yang cukup baik. Salah satu faktor penunjang adalah proyek infrastruktur besar yang terus berjalan di Indonesia, terutama yang didorong oleh pemerintah. Infrastruktur seperti jalan tol, jembatan, dan pembangkit listrik menjadi pendorong permintaan yang signifikan, meskipun ada tekanan dari suku bunga yang tinggi.

Beralih ke masa depan, setelah kemenangan Donald Trump dalam pemilihan presiden, meskipun banyak yang terkejut dengan hasil tersebut, beberapa langkah yang diambil oleh mantan Presiden Amerika Serikat ini bisa mempengaruhi industri semen dan beton siap pakai global, termasuk Indonesia. Selama masa kepresidenannya sebelumnya, Trump dikenal dengan kebijakan “America First”, yang berfokus pada peningkatan infrastruktur domestik, pengurangan pajak, dan deregulasi. Langkah-langkah ini membantu merangsang permintaan di sektor konstruksi dan meningkatkan kebutuhan bahan bangunan, termasuk semen.

Jika Trump kembali ke Gedung Putih, ada kemungkinan ia akan melanjutkan kebijakan yang mendukung infrastruktur besar-besaran di Amerika Serikat. Hal ini dapat memperburuk ketegangan dalam rantai pasokan global, mempengaruhi harga bahan baku, dan mengubah dinamika perdagangan internasional. Indonesia, sebagai bagian dari pasar global, bisa merasakan dampaknya, baik positif maupun negatif. Di satu sisi, jika Amerika Serikat meningkatkan proyek-proyek infrastrukturnya, permintaan global untuk semen dan beton siap pakai mungkin meningkat, yang dapat mendongkrak ekspor produk-produk Indonesia seperti yang diproduksi oleh PT Indocement Tunggal Prakarsa Tbk. Di sisi lain, kebijakan proteksionisme dan tarif tinggi yang mungkin diterapkan oleh Trump bisa mempersulit ekspor ke Amerika Serikat dan pasar-pasar internasional lainnya.

Secara keseluruhan, meskipun tantangan ekonomi global, termasuk suku bunga tinggi dan ketidakpastian politik, memberikan dampak pada kinerja industri semen dan beton siap pakai, sektor ini tetap memiliki potensi untuk tumbuh, terutama dengan adanya dorongan dari proyek infrastruktur domestik dan peluang ekspor. Ke depannya, kebijakan-kebijakan yang diambil oleh pemerintah Indonesia serta dinamika politik global, terutama yang dipengaruhi oleh kebijakan ekonomi Trump, akan sangat menentukan arah pertumbuhan industri ini.

Analisa Laporan Keuangan

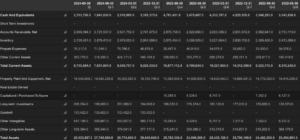

1. Likuiditas Perusahaan

Per 30 September 2024, posisi kas dan setara kas tercatat sebesar Rp75,16 triliun, meningkat dari Rp73,44 triliun di kuartal sebelumnya, yang mencerminkan penguatan likuiditas dalam jangka pendek. Namun, dibandingkan dengan posisi Q4-2023 sebesar Rp116,76 triliun, terdapat penurunan yang signifikan. Hal ini menunjukkan adanya penggunaan kas yang cukup besar selama periode 2024, yang mungkin digunakan untuk pembiayaan operasional atau pengeluaran modal. Total aset lancar tetap stabil di angka Rp133,86 triliun, memberikan bantalan likuiditas yang solid untuk kewajiban jangka pendek.

2. Aset Tetap dan Non-Lancar

Di sisi aset non-lancar, Property, Plant, and Equipment (PP&E) tercatat sebesar Rp61,43 triliun, relatif stabil dibandingkan kuartal sebelumnya. Hal ini menunjukkan fokus perusahaan pada pemeliharaan dan optimalisasi aset produktifnya. Tidak ada perubahan signifikan pada goodwill atau intangible assets, yang berarti perusahaan tidak melakukan akuisisi besar dalam periode tersebut.

3. Liabilitas Perusahaan

Total liabilitas per 30 September 2024 tercatat sebesar Rp1.665,64 triliun, sedikit menurun dari Rp1.690,15 triliun pada kuartal sebelumnya. Penurunan ini terutama disebabkan oleh pengurangan liabilitas jangka panjang, termasuk utang jangka panjang yang turun dari Rp63,83 triliun di Q2-2024 menjadi Rp53,74 triliun di Q3-2024. Penurunan ini mengindikasikan pembayaran utang atau restrukturisasi kewajiban jangka panjang yang memberikan ruang gerak lebih bagi perusahaan dalam pengelolaan keuangannya.

4. Ekuitas Perusahaan

Pada sisi ekuitas, total ekuitas tercatat sebesar Rp311,73 triliun, turun dari Rp316,47 triliun pada kuartal sebelumnya. Penurunan ini sebagian besar disebabkan oleh penurunan laba ditahan (retained earnings) menjadi Rp194,16 triliun dari Rp213,71 triliun di kuartal sebelumnya. Penurunan ini mencerminkan kemungkinan alokasi laba untuk pembayaran dividen atau pengeluaran modal. Common equity juga sedikit menurun menjadi Rp305,89 triliun, menunjukkan adanya tekanan pada modal sendiri.

5. Total Aset dan Struktur Modal

Secara keseluruhan, total aset perusahaan tercatat sebesar Rp1.961,91 triliun pada Q3-2024, sedikit menurun dari Rp1.977,37 triliun di kuartal sebelumnya. Struktur modal menunjukkan keseimbangan antara ekuitas dan liabilitas, namun penurunan ekuitas dan liabilitas jangka panjang menunjukkan upaya perusahaan untuk mengelola leverage dengan lebih hati-hati.

Secara keseluruhan, perusahaan menunjukkan kemampuan untuk mempertahankan likuiditas yang kuat meskipun ada tekanan pada laba ditahan dan penurunan total ekuitas. Fokus utama ke depan adalah meningkatkan efisiensi operasional dan mempertahankan stabilitas keuangan untuk menghadapi tantangan pasar yang dinamis.

1. Arus Kas Operasional

Pada kuartal terakhir (Q3 2024), arus kas dari operasi tercatat positif sebesar Rp1,5 triliun, meningkat signifikan dibandingkan kuartal sebelumnya (Q2 2024) yang mengalami defisit sebesar Rp526,5 miliar. Kenaikan ini mencerminkan perbaikan dalam kinerja operasional, didukung oleh peningkatan laba bersih sebesar Rp821,2 miliar pada Q3 2024 dibandingkan Rp196,8 miliar pada Q2 2024. Namun, jika dibandingkan dengan Q3 2023, yang mencatatkan arus kas operasi sebesar Rp1,4 triliun, kinerja ini relatif stabil, menunjukkan konsistensi dalam menghasilkan kas operasional.

2. Arus Kas Investasi

Arus kas dari aktivitas investasi pada Q3 2024 mencatat defisit sebesar Rp191,3 miliar, meningkat dibandingkan defisit sebesar Rp109,5 miliar pada kuartal sebelumnya. Pengeluaran utama berasal dari belanja modal (capital expenditures) yang tercatat sebesar Rp190,8 miliar, lebih tinggi dibandingkan Rp114,1 miliar di Q2 2024. Meskipun terdapat tekanan pada investasi, angka ini masih lebih rendah dibandingkan Q3 2023 yang mencatat defisit Rp1,4 triliun. Ini menunjukkan langkah perusahaan yang lebih konservatif dalam belanja modal, mungkin sebagai respons terhadap kondisi pasar yang lebih menantang.

3. Arus Kas Pembiayaan

Pada sisi pembiayaan, arus kas mencatat defisit sebesar Rp443,1 miliar pada Q3 2024, meningkat dari defisit Rp780,8 miliar pada Q2 2024. Pengeluaran terbesar berasal dari pelunasan utang jangka panjang sebesar Rp206,3 miliar dan pembelian kembali saham (repurchase of common stock) sebesar Rp191,4 miliar. Angka ini menunjukkan komitmen perusahaan untuk mengurangi utang dan mengelola struktur modalnya secara efektif.

4. Kas Akhir

Saldo kas akhir pada Q3 2024 tercatat sebesar Rp2,7 triliun, meningkat dari Rp1,8 triliun pada Q2 2024. Peningkatan ini didukung oleh perbaikan arus kas operasi yang signifikan, meskipun terdapat tekanan dari aktivitas investasi dan pembiayaan. Jika dibandingkan dengan Q3 2023 yang mencatat saldo kas Rp4,8 triliun, posisi kas ini menurun secara tahunan, mengindikasikan tekanan pada likuiditas dalam periode yang lebih panjang.

Analisa Rasio Keuangan

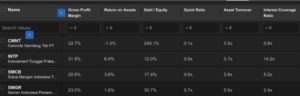

Tabel ini menunjukkan performa keuangan dari beberapa perusahaan di sektor semen, dengan Indocement Tunggal Prakarsa Tbk. (INTP) digunakan sebagai tolok ukur. INTP mencatat gross profit margin sebesar 31,8%, yang merupakan yang tertinggi di antara pesaingnya, mengindikasikan efisiensi operasional yang kuat dalam menghasilkan laba kotor dari pendapatan. Sebagai perbandingan, Semen Indonesia (SMGR) mencatatkan margin sebesar 23%, sementara Solusi Bangun Indonesia (SMCB) dan Cemindo Gemilang (CMNT) masing-masing berada di 20,8% dan 22,7%.

Dari sisi return on assets (ROA), INTP menunjukkan kinerja yang solid dengan angka 6,4%, jauh di atas SMCB (3,6%), SMGR (1,6%), dan CMNT yang mencatatkan angka negatif -1,3%, mengindikasikan inefisiensi dalam memanfaatkan aset untuk menghasilkan keuntungan. Rasio debt-to-equity (DER) INTP sebesar 12% juga mencerminkan struktur permodalan yang sangat konservatif dibandingkan pesaingnya. CMNT mencatatkan DER yang jauh lebih tinggi, yaitu 249,1%, yang menandakan ketergantungan besar terhadap utang, yang dapat meningkatkan risiko finansial, terutama dalam kondisi suku bunga tinggi.

Dalam hal quick ratio, INTP berada di angka 0,9x, menunjukkan likuiditas jangka pendek yang sangat baik dibandingkan dengan SMCB (0,6x) dan CMNT (0,1x), yang berada dalam posisi likuiditas yang jauh lebih lemah. SMGR memiliki angka yang setara dengan INTP pada 0,7x, yang juga masih dalam kategori sehat. Pada asset turnover, INTP mencatatkan rasio 0,7x, mencerminkan kemampuan perusahaan untuk memanfaatkan aset untuk menghasilkan pendapatan. Rasio ini lebih tinggi dibandingkan CMNT dan SMGR (0,5x) namun setara dengan SMCB (0,6x).

Dari sisi interest coverage ratio, INTP berada di posisi unggul dengan rasio 14,2x, menunjukkan kemampuan yang sangat baik dalam menutupi biaya bunga dari pendapatan operasional. SMCB dan SMGR memiliki rasio yang lebih rendah, masing-masing di angka 5,2x dan 2,4x, sementara CMNT hanya berada di level 0,8x, yang sangat berisiko dalam situasi ketatnya likuiditas atau kenaikan suku bunga.

Secara keseluruhan, INTP menunjukkan kinerja keuangan yang kuat dibandingkan dengan pesaingnya, terutama dalam efisiensi operasional, profitabilitas, dan struktur permodalan yang konservatif. Posisi ini memberikan keunggulan kompetitif yang signifikan, meskipun tantangan di sektor semen tetap perlu diperhatikan, seperti tekanan pada biaya bahan baku dan fluktuasi permintaan pasar.

Catalyst Positif

PT Indocement Tunggal Prakarsa Tbk. (INTP), produsen semen dengan merek dagang Semen Tiga Roda, melaporkan telah menyelesaikan aksi buyback saham senilai Rp565,05 miliar pada periode 15 Mei 2024 hingga 31 Desember 2024. Dalam proses tersebut, perusahaan berhasil membeli kembali 81,09 juta saham, yang setara dengan 2,20% dari total saham yang tercatat di Bursa Efek Indonesia (BEI), dengan harga rata-rata Rp6.967 per lembar. Aksi buyback ini merupakan bagian dari rencana yang telah disetujui oleh pemegang saham dalam Rapat Umum Pemegang Saham Luar Biasa pada 14 Mei 2024 dan dilakukan sesuai dengan peraturan Otoritas Jasa Keuangan (OJK) Nomor 29/2023.

Di samping itu, Indocement juga melanjutkan strategi ekspansi bisnis melalui akuisisi 50% saham PT Samudra Harmoni Prakarsa oleh anak perusahaan, PT Bahana Indonor, senilai Rp47,25 miliar. Akuisisi ini bertujuan untuk mendukung pengelolaan dan pengoperasian kapal MV Harmoni 1 yang akan digunakan untuk pengangkutan clinker, batu bara, dan kargo lainnya. Langkah ini menunjukkan komitmen Indocement untuk memperkuat kapasitas operasionalnya dan memperluas bisnis ke sektor logistik.

Selain itu, Indocement juga mengalirkan investasi ke perusahaan joint venture, PT Amita Prakarsa Hijau, yang berfokus pada produksi bahan bakar alternatif dan material alternatif dari pengolahan limbah industri dan kota. Investasi ini merupakan bagian dari upaya Indocement untuk mengurangi emisi gas rumah kaca melalui penggunaan bahan baku dan bahan bakar alternatif dalam produksi semen.

Namun, meskipun perusahaan melanjutkan strategi ekspansi ini, proyeksi laba bersih Indocement untuk tahun 2024 dan 2025 mengalami revisi turun 23,7% dan tumbuh 0,7% secara tahunan, masing-masing menjadi Rp1,59 triliun dan Rp1,6 triliun. Revisi ini disebabkan oleh harga jual rata-rata (ASP) yang lebih rendah dari perkiraan, yang berkontribusi pada penurunan estimasi laba untuk dua tahun tersebut.

Valuasi Fundamental

Metode #1

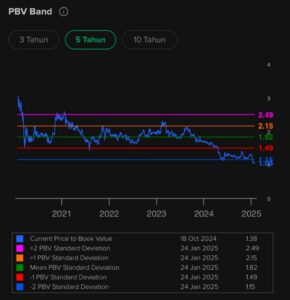

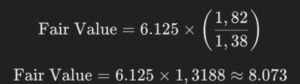

Berdasarkan grafik PBV Band selama 5 tahun terakhir, saat ini rasio Price to Book Value (PBV) dari saham INTP berada di angka 1,38. Jika ingin menyesuaikan valuasi saham INTP ke nilai wajar berdasarkan rata-rata PBV (Mean PBV) sebesar 1,82, perhitungan dapat dilakukan sebagai berikut.

Diketahui:

– Current Price: Rp 6.125

– Current PBV Ratio: 1,38

– Mean PBV Ratio: 1,82

Dengan demikian, harga wajar (fair value) saham INTP jika disesuaikan ke rata-rata PBV sebesar 1,82 adalah sekitar Rp 8.073. Ini menunjukkan bahwa saham saat ini diperdagangkan di bawah nilai rata-ratanya, mengindikasikan adanya potensi undervaluation. Jika kondisi fundamental perusahaan tetap stabil atau membaik, saham INTP memiliki peluang untuk bergerak mendekati nilai wajar ini dalam jangka menengah hingga panjang.

Metode #2

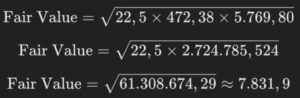

Untuk menghitung nilai wajar (fair value) saham menggunakan formula Benjamin Graham, kita gunakan rumus berikut:

Diketahui:

– Earnings Per Share (EPS): Rp 472,38

– Book Value Per Share (BVPS): Rp 5.769,80

Nilai wajar saham berdasarkan formula Benjamin Graham adalah sekitar Rp 7.831,90. Perhitungan ini menunjukkan bahwa harga saham yang di bawah nilai tersebut dianggap menarik menurut prinsip valuasi konservatif Benjamin Graham. Dengan EPS sebesar Rp 472,38 dan BVPS sebesar Rp 5.769,80, saham ini memiliki margin of safety yang memadai jika diperdagangkan di bawah nilai wajar ini. Jika harga pasar saat ini lebih rendah, ini dapat menjadi peluang akumulasi dengan asumsi fundamental perusahaan tetap solid.

Analisa Teknikal

Trend:

Pada chart mingguan (1W), INTP sedang berada dalam tren bearish jangka panjang, terlihat dari harga yang terus berada di bawah MA 200 (Rp13.190). Harga juga bergerak dalam descending channel yang dimulai sejak pertengahan 2021, mencerminkan tekanan jual yang konsisten.

Multi-Timeframe Analysis:

Pada timeframe mingguan, candle terakhir menunjukkan sinyal bullish dengan kenaikan yang signifikan sebesar 11,55% dari area support kuat di Rp5.900–Rp6.000. Timeframe harian juga mendukung rebound ini, meskipun tren utama masih bearish.

Candle Pattern:

Candle terakhir membentuk pola bullish marubozu, yang menunjukkan dominasi buyer di minggu ini. Pola ini sering menjadi sinyal awal untuk rebound, terutama jika didukung volume yang signifikan seperti pada chart ini.

Chart Pattern:

Descending channel masih menjadi pola dominan, dan harga saat ini berada di area support bawah channel. Jika rebound berlanjut, harga dapat menguji resistance channel di sekitar Rp7.000–Rp7.200.

Target dan Stop Loss:

Potential Target: Resistance terdekat berada di Rp6.500, yang merupakan MA 21, diikuti oleh Rp7.000–Rp7.200 sebagai resistance kuat channel.

Stop Loss: Jika harga kembali melemah di bawah Rp5.900, tren bearish dapat berlanjut menuju level psikologis Rp5.500.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia