PT Fawz Finansial Indonesia

NEWSLETTER

15 Maret 2025

| 1-Mar-25 | 15-Mar-25 | Perbedaan | % | |

| IHSG | 6.270,6 | 6.515,63 | 245,03 | 3,91% |

| LQ45 | 703,63 | 726,98 | 23,35 | 3,32% |

| EIDO | 15,96 | 16,57 | 0,61 | 3,82% |

| Japan Nikkei 225 | 37.280 | 36.860 | -420 | -1,13% |

| Shanghai CI | 3.320,9 | 3.418,05 | 97,15 | 2,93% |

| Dow Jones | 43.766 | 41.402 | -2.364 | -5,40% |

| Nasdaq | 20.854 | 19.704 | -1.150 | -5,51% |

| Emas | 2.858,14 | 2.984,91 | 126,77 | 4,44% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Revisi Tarif Royalti di Sektor Pertambangan Mineral dan Batu Bara oleh Kementerian ESDM

Kementerian Energi dan Sumber Daya Mineral (ESDM) saat ini sedang melakukan revisi terhadap Peraturan Pemerintah mengenai tarif royalti atau Penerimaan Negara Bukan Pajak (PNBP) di sektor pertambangan mineral dan batu bara. Tujuan dari revisi ini adalah untuk meningkatkan kontribusi penerimaan negara dari sumber daya alam, dengan memastikan bahwa negara memperoleh bagian yang lebih adil dari pengelolaan sumber daya alam tersebut.

Julian Ambassadur Shiddiq, Direktur Pembinaan Program Mineral dan Batu Bara Kementerian ESDM, menjelaskan bahwa pemerintah sedang meninjau ulang aturan tarif royalti guna memastikan adanya pemerataan dalam penerimaan negara. Dalam proses ini, ada enam komoditas tambang yang akan dikenakan revisi tarif royalti, antara lain batu bara, timah, emas, perak, tembaga, dan nikel. Meski demikian, Julian masih enggan merinci besaran tarif royalti yang akan mengalami kenaikan, karena pembahasan ini masih dalam tahap finalisasi bersama Sekretariat Negara.

Sesuai dengan Peraturan Pemerintah No. 26 Tahun 2022, tarif royalti yang berlaku saat ini mengatur tarif untuk komoditas seperti batu bara dengan harga Batu Bara Acuan (HBA) yang bervariasi, serta untuk komoditas nikel, tembaga, emas, perak, dan timah. Tarif royalti ini dihitung berdasarkan harga pasar komoditas tersebut dan peraturan lebih lanjut mengenai pemanfaatan barang milik negara dan keuntungan yang diperoleh pemegang IUPK (Izin Usaha Pertambangan Khusus).

Dampak Positif:

1. Peningkatan Penerimaan Negara: Dengan revisi tarif royalti, diharapkan ada peningkatan dalam kontribusi sektor pertambangan terhadap Penerimaan Negara Bukan Pajak (PNBP), yang akan memberikan tambahan dana untuk pembangunan dan pengelolaan sektor publik.

2. Keadilan dalam Pembagian Keuntungan: Revisi ini bertujuan untuk memastikan negara memperoleh bagian yang lebih adil dari keuntungan yang dihasilkan dari sumber daya alam, yang akan menguntungkan masyarakat Indonesia secara keseluruhan.

3. Pendanaan untuk Infrastruktur: Peningkatan PNBP dapat digunakan untuk mendanai proyek-proyek infrastruktur dan program pembangunan lainnya yang sangat dibutuhkan di berbagai daerah.

Dampak Negatif:

1. Beban bagi Perusahaan Tambang: Peningkatan tarif royalti dapat meningkatkan beban operasional bagi perusahaan tambang, yang berpotensi menurunkan margin keuntungan mereka, terutama bagi perusahaan dengan biaya produksi tinggi.

2. Dampak pada Investasi: Kenaikan tarif royalti yang signifikan dapat menurunkan daya tarik sektor pertambangan bagi investor asing, yang mungkin memilih untuk berinvestasi di negara dengan tarif pajak yang lebih rendah.

3. Potensi Kenaikan Harga Komoditas: Perusahaan tambang mungkin akan menaikkan harga jual komoditas untuk mengimbangi peningkatan biaya royalti, yang dapat mempengaruhi daya beli konsumen dan biaya produksi di sektor-sektor terkait.

Defisit APBN Februari 2025: Analisis dan Dampak Ekonomi

Kementerian Keuangan (Kemenkeu) melaporkan bahwa hingga akhir Februari 2025, defisit Anggaran Pendapatan dan Belanja Negara (APBN) tercatat sebesar Rp31,2 triliun, yang setara dengan 0,13 % dari Produk Domestik Bruto (PDB). Meskipun mengalami defisit, angka ini masih berada dalam batas yang ditetapkan dalam APBN 2025, yang diperkirakan mencapai Rp616,2 triliun atau 2,53% dari PDB.

Pendapatan negara hingga Februari 2025 tercatat sebesar Rp316,9 triliun atau 10,5 % dari target APBN, meskipun mengalami penurunan dibandingkan periode yang sama tahun sebelumnya, yang tercatat sebesar Rp400,36 triliun atau penurunan sebesar Rp83,46 triliun (20,84 %). Penerimaan pajak mencapai Rp240,4 triliun, berkontribusi sebesar 9,7 % dari target, dengan pajak menyumbang Rp187,8 triliun dan kepabeanan serta cukai Rp52,6 triliun. Penerimaan negara bukan pajak (PNBP) tercatat sebesar Rp76,4 triliun, mencapai 14,9 % dari target yang ditetapkan.

Di sisi pengeluaran, realisasi belanja negara hingga akhir Februari 2025 mencapai Rp348,1 triliun atau 9,6 % dari total target belanja Rp3.621,3 triliun. Belanja pemerintah pusat (BPP) tercatat sebesar Rp211,5 triliun atau 7,8 % dari target, dengan belanja kementerian/lembaga (K/L) sebesar Rp83,6 triliun dan belanja non-K/L mencapai Rp127,9 triliun. Belanja transfer ke daerah (TKD) telah terealisasi sebesar Rp136,6 triliun atau 14,9 % dari target yang ditetapkan.

Dampak Positif:

1. Pengendalian Defisit: Meskipun terjadi defisit, pemerintah masih berada dalam batas aman yang telah ditetapkan dalam APBN, yang menunjukkan kebijakan fiskal yang hati-hati dan terkendali.

2. Pertumbuhan Sektor Belanja: Belanja negara, khususnya transfer ke daerah, menunjukkan komitmen pemerintah dalam meningkatkan pembangunan daerah, yang berpotensi mendorong pemerataan ekonomi.

3. Penerimaan PNBP: Penerimaan negara bukan pajak yang lebih tinggi dari target menunjukkan adanya sektor yang produktif di luar pajak, memberikan ruang bagi pemerintah untuk memenuhi target fiskal.

Dampak Negatif:

1. Penurunan Pendapatan Negara: Penurunan penerimaan negara, terutama dari sektor pajak, mengindikasikan adanya tantangan dalam pengumpulan pajak yang bisa mempengaruhi kapasitas fiskal pemerintah untuk mendanai proyek-proyek penting.

2. Ketergantungan pada Penerimaan Non-Pajak: Ketergantungan pada PNBP untuk menutupi defisit bisa berisiko, terutama jika sumber PNBP tidak berkelanjutan.

3. Defisit yang Masih Cukup Signifikan: Meskipun dalam batas aman, defisit yang terus terjadi bisa meningkatkan beban utang negara dan menekan stabilitas fiskal jangka panjang.

Peningkatan Utang Pemerintah dan Strategi Pengelolaannya di Tahun 2025

Nilai utang pemerintah pusat mengalami peningkatan pada Januari 2025, tercatat mencapai Rp 8.909,14 triliun, atau naik sekitar 1,22% dibandingkan dengan posisi Desember 2024 yang sebesar Rp 8.801,09 triliun. Meskipun ada kenaikan nominal utang, rasio utang terhadap Produk Domestik Bruto (PDB) tetap stagnan di angka 39,6%, hanya sedikit turun dari 39,7% pada Desember 2024, berdasarkan keterangan dari Ditjen Pengelolaan Pembiayaan dan Risiko Kemenkeu, Suminto.

Pemerintah berencana untuk menjaga rasio utang ini tetap terkontrol dengan dua strategi utama. Pertama, pengendalian utang melalui peningkatan penerimaan negara, efisiensi dan produktivitas belanja negara, serta penerapan pembiayaan yang bijaksana, kreatif, dan berkelanjutan. Salah satu contoh pengelolaan belanja berkualitas adalah dengan mengalokasikan anggaran untuk program Makan Bergizi Gratis (MBG) dan sektor-sektor penting seperti pendidikan, kesehatan, ketahanan pangan, energi, pembangunan desa, koperasi, dan UMKM. Kedua, pemerintah berfokus pada dorongan pertumbuhan ekonomi yang lebih tinggi untuk menjaga rasio utang dalam batas yang terkendali.

Komposisi utang pemerintah per Januari 2025 terdiri dari pinjaman senilai Rp 1.091,90 triliun dan penerbitan Surat Berharga Negara (SBN) sebesar Rp 7.817,23 triliun. Pinjaman ini terbagi atas pinjaman luar negeri sebesar Rp 1.040,68 triliun, yang berasal dari sumber bilateral (Rp 272,45 triliun), multilateral (Rp 604,53 triliun), dan komersial (Rp 163,7 triliun). Pinjaman dalam negeri tercatat relatif kecil, yakni hanya Rp 51,23 triliun. Untuk penerbitan SBN, mayoritas utang berasal dari denominasi rupiah yang mencapai Rp 6.280,13 triliun, sedangkan dalam valuta asing mencapai Rp 1.537,11 triliun.

Dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2025-2029, pemerintah menargetkan rasio utang terhadap PDB sebesar 39,15% pada 2025, dengan proyeksi turun ke kisaran 39,01%-39,10% pada 2029.

Dampak Positif:

1. Pengelolaan Keuangan yang Lebih Efisien: Fokus pemerintah pada peningkatan penerimaan negara dan pengendalian belanja memungkinkan pengelolaan keuangan yang lebih baik.

2. Peningkatan Kualitas Belanja Negara: Alokasi anggaran untuk sektor-sektor penting seperti kesehatan, pendidikan, dan ketahanan pangan dapat mendukung pembangunan jangka panjang yang lebih berkelanjutan.

3. Pemeliharaan Rasio Utang yang Terkontrol: Strategi pemerintah dalam menjaga rasio utang terhadap PDB di tingkat yang stabil dapat memberikan rasa aman bagi investor dan kreditur.

Dampak Negatif:

1. Ketergantungan pada Utang Luar Negeri: Sebagian besar utang berasal dari pinjaman luar negeri, yang dapat meningkatkan ketergantungan terhadap pihak asing, serta risiko fluktuasi nilai tukar dan perubahan kondisi ekonomi global.

2. Risiko Pembayaran Utang di Masa Depan: Meskipun rasio utang terhadap PDB tetap stabil, adanya peningkatan nominal utang dapat memperbesar beban pembayaran utang di masa depan jika tidak dikelola dengan bijak.

Kinerja Keuangan PT GoTo Gojek Tokopedia Tbk (GOTO) Tahun 2024 dan Prospek Sahamnya

PT GoTo Gojek Tokopedia Tbk (GOTO) baru saja merilis laporan keuangan tahun 2024 pada Rabu (12/3/2025), yang menunjukkan hasil positif meski perusahaan masih mengalami kerugian. Pendapatan tahunan GOTO tercatat sebesar Rp 15,9 triliun, mengalami kenaikan 8% dibandingkan tahun sebelumnya yang hanya mencapai Rp 14,7 triliun. Kerugian tahun berjalan GOTO pun menurun drastis hingga 94%, dari Rp 90,5 triliun pada 2023 menjadi Rp 5,5 triliun di 2024. Hal ini menunjukkan adanya perbaikan signifikan dalam manajemen keuangan perusahaan.

Di sisi lain, perusahaan berhasil menurunkan total beban sebesar 28%, yang mencapai Rp 18,1 triliun pada 2024, dibandingkan tahun sebelumnya. Beberapa komponen beban yang mengalami penurunan signifikan antara lain beban umum dan administrasi yang turun 22% menjadi Rp 4,4 triliun, beban penjualan dan pemasaran yang anjlok 56% menjadi Rp 2,8 triliun, serta beban pengembangan produk yang turun 50% menjadi Rp 1,8 triliun. Selain itu, beban operasional pendukung berkurang 43% menjadi Rp 976 miliar, dan beban penyusutan serta amortisasi menyusut 72% menjadi Rp 744 miliar. Dengan efisiensi biaya yang tercapai, EBITDA Grup yang disesuaikan meningkat tajam menjadi Rp 327 miliar, berbanding terbalik dengan angka negatif Rp 3,6 triliun pada 2023. GOTO menargetkan EBITDA Grup yang disesuaikan mencapai Rp 1,6 triliun pada 2025.

Sementara itu, saham GOTO saat ini berada dalam tren naik, seiring dengan berlangsungnya program buyback. GOTO mengalokasikan dana sebesar US$ 200 juta (sekitar Rp 3,2 triliun) untuk melakukan buyback saham sejak paruh kedua 2024. Pada Februari 2025, perusahaan kembali membeli 2,07 miliar saham, sehingga total saham yang telah dibeli kembali mencapai 23,18 miliar saham dengan total dana Rp 1,3 triliun.

Dampak Positif:

1. Perbaikan Kinerja Keuangan: Penurunan signifikan pada kerugian dan efisiensi biaya menunjukkan kemampuan GOTO dalam mengelola operasional dan memperbaiki profitabilitas.

2. Peningkatan Likuiditas Saham: Program buyback yang sedang berlangsung memberikan likuiditas tambahan pada saham GOTO, mendukung kenaikan harga saham dan memberikan imbal hasil yang lebih baik bagi pemegang saham.

3. Prospek Pertumbuhan Positif: Target EBITDA yang disesuaikan sebesar Rp 1,6 triliun pada 2025 menunjukkan prospek yang lebih baik untuk kinerja keuangan perusahaan.

Dampak Negatif:

1. Kerugian Masih Tercatat: Meskipun ada penurunan kerugian, GOTO masih mencatatkan kerugian, yang menunjukkan tantangan dalam mencapai profitabilitas secara konsisten.

2. Beban Tinggi: Meskipun ada penurunan, total beban yang masih tinggi menjadi tantangan untuk mencapai laba bersih yang stabil.

3. Ketergantungan pada Program Buyback: Program buyback yang masif dapat menciptakan tekanan pada likuiditas perusahaan jika tidak dikelola dengan baik.

Watchlist Saham

1. ERAA

Ikhtisar Perusahaan

PT Erajaya Swasembada Tbk, bersama dengan anak perusahaannya, mendistribusikan dan menjual eceran perangkat telekomunikasi seluler di Indonesia dan internasional. Perusahaan beroperasi melalui segmen Ponsel dan Tablet; Produk Operator; Komputer & Perangkat Elektronik Lainnya; dan Aksesori dan Lainnya. Perusahaan menawarkan ponsel dan tablet, kartu modul identitas pelanggan, isi ulang voucher operator jaringan seluler, aksesori, perangkat Internet of Things, dan voucher kartu Google Play; komputer dan elektronik konsumen lainnya; perangkat lunak; layanan prabayar, pascabayar, dan pita lebar internet; dan pakaian mode olahraga, serta produk terkait aktivitas luar ruangan lainnya. Perusahaan juga mendistribusikan peralatan medis; menjual perawatan kulit, kecantikan, perawatan kesehatan, dan produk farmasi; dan menyediakan layanan bernilai tambah, termasuk perlindungan ponsel melalui TecProtec dan layanan penyewaan handset. Selain itu, perusahaan terlibat dalam platform digital dan sistem teknologi informasi; konsultasi manajemen; outsourcing; ERP terintegrasi, manajemen rantai pasokan, dan sistem POS; dan bisnis properti, serta menawarkan layanan pengelolaan dan hubungan pelanggan. Lebih lanjut, perusahaan mengoperasikan restoran berantai, kafe, toko roti, dan toko kelontong; Perusahaan ini bergerak di bidang grosir makanan dan minuman; perdagangan kosmetik, peralatan olahraga, dan selam; dan menyediakan akses gerbang elektronik untuk voucher elektronik. Perusahaan ini didirikan pada tahun 1996 dan berkantor pusat di Jakarta Barat, Indonesia. PT Erajaya Swasembada Tbk merupakan anak perusahaan dari PT Eralink International.

PT Erajaya Swasembada Tbk bersama dengan anak perusahaannya bergerak dalam distribusi dan penjualan eceran perangkat telekomunikasi seluler di Indonesia serta secara internasional. Perusahaan ini beroperasi melalui beberapa segmen utama, yaitu Ponsel dan Tablet, Produk Operator, Komputer & Perangkat Elektronik Lainnya, serta Aksesori dan Lainnya. Dalam operasinya, Erajaya menawarkan berbagai produk seperti ponsel dan tablet, kartu modul identitas pelanggan (SIM card), isi ulang voucher operator seluler, perangkat Internet of Things (IoT), voucher Google Play, serta berbagai aksesori untuk perangkat elektronik. Selain itu, perusahaan juga menjual komputer dan perangkat elektronik konsumen lainnya, perangkat lunak, serta menyediakan layanan prabayar, pascabayar, dan internet broadband. Dalam kategori produk gaya hidup, perusahaan juga menawarkan pakaian olahraga dan perlengkapan aktivitas luar ruangan.

Selain berfokus pada telekomunikasi dan elektronik, Erajaya juga mendiversifikasi bisnisnya dengan mendistribusikan peralatan medis serta menjual produk-produk perawatan kulit, kecantikan, kesehatan, dan farmasi. Perusahaan juga menawarkan berbagai layanan bernilai tambah, seperti proteksi perangkat melalui TecProtec dan penyewaan handset. Dalam aspek digital, Erajaya turut terlibat dalam pengembangan platform digital dan sistem teknologi informasi, yang mencakup konsultasi manajemen, outsourcing, sistem ERP terintegrasi, manajemen rantai pasokan, serta sistem point-of-sale (POS). Perusahaan ini juga menjalankan bisnis properti serta menyediakan layanan manajemen hubungan pelanggan (CRM).

Lebih jauh lagi, PT Erajaya Swasembada Tbk telah melakukan ekspansi ke industri F&B dengan mengoperasikan jaringan restoran, kafe, toko roti, serta toko kelontong. Perusahaan juga bergerak di sektor grosir makanan dan minuman, serta melakukan perdagangan kosmetik, peralatan olahraga, dan perlengkapan selam. Dalam sektor digital, Erajaya turut menyediakan akses gerbang elektronik untuk voucher elektronik, memperkuat posisinya dalam ekosistem e-commerce dan teknologi keuangan.

Perusahaan ini didirikan pada tahun 1996 dan berkantor pusat di Jakarta Barat, Indonesia. PT Erajaya Swasembada Tbk merupakan anak perusahaan dari PT Eralink International.

Analisa Laporan Keuangan

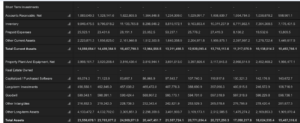

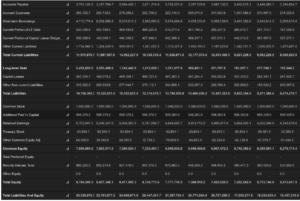

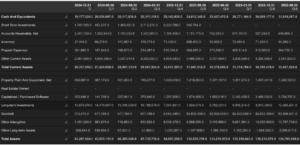

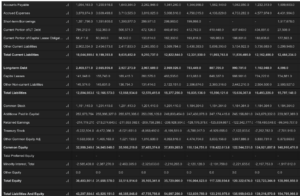

Laporan neraca perusahaan menunjukkan beberapa perkembangan penting yang perlu diperhatikan terkait struktur aset, liabilitas, dan ekuitasnya. Total aset perusahaan meningkat menjadi Rp23,55 triliun pada Q3 2024, naik dari Rp20,44 triliun di Q4 2023. Kenaikan ini didorong oleh peningkatan aset lancar, yang tumbuh dari Rp12,96 triliun di akhir 2023 menjadi Rp14,08 triliun. Salah satu faktor utama adalah kenaikan signifikan pada saldo kas dan setara kas, yang mencapai Rp1,7 triliun, sejalan dengan peningkatan arus kas operasional yang sebelumnya telah terlihat dalam laporan arus kas. Selain itu, inventory mengalami pertumbuhan signifikan, naik dari Rp8,29 triliun menjadi Rp9,04 triliun, yang dapat mengindikasikan peningkatan produksi atau persiapan ekspansi bisnis.

Di sisi liabilitas, total kewajiban meningkat menjadi Rp14,76 triliun, naik dari Rp13,46 triliun di Q4 2023. Meskipun kewajiban jangka pendek masih mendominasi dengan Rp11,57 triliun, ada peningkatan yang signifikan pada utang jangka panjang yang naik menjadi Rp2,45 triliun, dibandingkan dengan hanya Rp569 miliar di akhir 2023. Hal ini mencerminkan strategi perusahaan dalam menyeimbangkan sumber pendanaannya antara utang jangka pendek dan jangka panjang. Peningkatan utang ini juga terlihat dalam laporan arus kas sebelumnya, di mana perusahaan mencatat arus kas negatif dari aktivitas pendanaan, yang sebagian besar berasal dari pembayaran utang jangka panjang.

Dari sisi ekuitas, total ekuitas meningkat menjadi Rp8,78 triliun dari Rp7,77 triliun di Q4 2023, yang menunjukkan bahwa perusahaan masih mampu mempertahankan pertumbuhan nilai pemegang saham. Retained earnings naik dari Rp4,84 triliun menjadi Rp5,7 triliun, yang menandakan bahwa sebagian besar laba bersih yang dihasilkan tetap ditahan untuk ekspansi bisnis atau memperkuat cadangan modal.

Secara keseluruhan, posisi keuangan perusahaan mengalami perbaikan dengan likuiditas yang lebih kuat dan pertumbuhan aset yang solid, didukung oleh peningkatan kas dari aktivitas operasional. Namun, kenaikan liabilitas, khususnya utang jangka panjang, perlu mendapat perhatian untuk memastikan bahwa perusahaan dapat mempertahankan arus kas yang cukup guna memenuhi kewajiban keuangan di masa depan tanpa terlalu membebani neraca. Keberlanjutan pertumbuhan kas operasional akan menjadi faktor utama dalam menilai apakah struktur pendanaan ini bisa dikelola secara optimal.

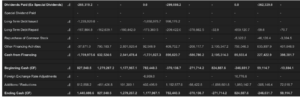

Laporan arus kas ini mencerminkan dinamika keuangan perusahaan dalam beberapa kuartal terakhir, dengan beberapa tren dan perubahan yang signifikan. Arus kas dari operasi menunjukkan volatilitas yang cukup tinggi, di mana pada kuartal terakhir (Q3 2024), perusahaan mencatatkan arus kas positif sebesar Rp2,5 triliun, yang jauh lebih baik dibandingkan Q2 2024 yang mencatatkan defisit sebesar Rp804,3 miliar. Peningkatan ini didorong oleh kenaikan laba bersih yang stabil dan pergerakan positif dari aktivitas operasional lainnya, termasuk peningkatan penerimaan dari aktivitas bisnis inti.

Sementara itu, arus kas dari investasi menunjukkan arus keluar yang relatif stabil, dengan rata-rata pengeluaran untuk belanja modal di kisaran Rp150–260 miliar per kuartal. Ini mencerminkan strategi perusahaan dalam mempertahankan ekspansi atau peremajaan aset dengan tingkat investasi yang tidak terlalu agresif. Namun, arus kas investasi pada kuartal terakhir masih negatif Rp184,6 miliar, menandakan bahwa perusahaan masih berfokus pada pertumbuhan jangka panjang meskipun terjadi fluktuasi pada arus kas operasional.

Di sisi lain, arus kas dari aktivitas pendanaan mengalami tekanan yang cukup besar dengan arus keluar sebesar Rp1,7 triliun di Q3 2024. Hal ini terutama disebabkan oleh pembayaran dividen sebesar Rp268,3 miliar dan pelunasan utang jangka panjang sebesar Rp1,2 triliun. Meskipun pembayaran utang ini mengurangi kewajiban finansial jangka panjang, tekanan likuiditas harus tetap diperhatikan karena ada indikasi perusahaan lebih mengandalkan kas internal untuk memenuhi kewajiban tersebut, tanpa adanya penerbitan utang baru yang signifikan.

Secara keseluruhan, posisi kas akhir meningkat menjadi Rp1,44 triliun dari Rp827,8 miliar di kuartal sebelumnya, menunjukkan peningkatan manajemen likuiditas yang lebih baik. Namun, tantangan utama perusahaan adalah mempertahankan arus kas operasional yang stabil agar dapat menyeimbangkan kebutuhan investasi dan pembayaran utang tanpa harus mengorbankan pertumbuhan jangka panjang. Perusahaan perlu terus memantau efektivitas strategi operasional dan pengelolaan modal kerjanya untuk memastikan kesinambungan keuangan yang kuat di tengah tekanan eksternal dan volatilitas pasar.

Analisa Rasio Keuangan

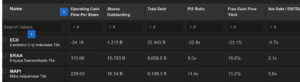

Berdasarkan data yang disajikan, ERAA mencatatkan P/E ratio sebesar 5,0x, yang relatif undervalued dibandingkan dengan MAPI (11,4x) dan jauh lebih sehat dibandingkan ECII, yang saat ini masih mengalami kerugian dengan P/E negatif (-32,8x).

Dari perspektif likuiditas dan efisiensi operasional, ERAA memiliki Free Cash Flow Yield sebesar 18,0%, yang lebih tinggi dibandingkan MAPI (10,2%), menandakan bahwa perusahaan memiliki kemampuan yang lebih baik dalam menghasilkan arus kas dari operasionalnya. Sebaliknya, ECII mencatatkan Free Cash Flow Yield negatif sebesar -33,1%, yang menunjukkan tekanan likuiditas yang tinggi serta ketergantungan pada pendanaan eksternal untuk menopang bisnisnya.

Dalam hal leverage, ERAA memiliki Net Debt/EBITDA sebesar 2,1x, yang berada di kisaran wajar tetapi masih lebih tinggi dibandingkan MAPI (0,8x), yang menunjukkan posisi leverage yang lebih konservatif. Sementara itu, ECII justru mencatatkan rasio Net Debt/EBITDA negatif (-4,7x), yang bisa mengindikasikan arus kas operasional yang tidak cukup untuk mendukung pembayaran utang.

Dari segi efisiensi penggunaan kas, Operating Cash Flow terhadap Total Debt (OCF/Debt) ERAA berada di 0,21 atau 21%, yang menunjukkan bahwa perusahaan mampu menghasilkan kas operasi yang cukup untuk menutupi sebagian besar kewajiban utangnya. Sebagai perbandingan, MAPI memiliki rasio OCF/Debt sebesar 0,28 (28%), yang menandakan efisiensi kas yang lebih baik dalam manajemen utang, sementara ECII mencatatkan angka negatif, yang menunjukkan kondisi keuangan yang masih rentan.

Secara keseluruhan, ERAA berada dalam posisi yang lebih kuat dibandingkan ECII dalam hal profitabilitas dan arus kas, tetapi masih tertinggal dibandingkan MAPI dalam hal efisiensi leverage. Dalam lingkungan suku bunga tinggi, perusahaan dengan arus kas operasi yang kuat dan leverage yang terkendali akan memiliki daya tahan yang lebih baik terhadap volatilitas pasar dan risiko likuiditas.

Catalyst Positif

PT Erajaya Swasembada Tbk (ERAA) berpotensi mendapatkan keuntungan dari peluncuran iPhone 16 di Indonesia dalam waktu dekat. Selama lima bulan terakhir, negosiasi antara pemerintah dan Apple berlangsung cukup alot terkait izin edar iPhone 16 series di Indonesia. Namun, kini sudah ada titik terang setelah perangkat tersebut mendapatkan sertifikasi Tingkat Komponen Dalam Negeri (TKDN) dari Kementerian Perindustrian (Kemenperin), yang merupakan salah satu syarat utama sebelum dipasarkan.

Apple berhasil memenuhi syarat TKDN melalui skema ketiga, yaitu investasi inovasi dalam bentuk pembangunan pusat pelatihan dan pengembangan teknologi. Berbeda dengan skema pertama yang mengharuskan pendirian manufaktur atau skema kedua yang berbasis pengembangan aplikasi, skema ketiga memungkinkan Apple untuk berinvestasi dalam pengembangan sumber daya manusia dan teknologi. Sebagai bagian dari skema ini, Apple telah mengalokasikan dana sebesar USD 160 juta atau sekitar Rp2,6 triliun, termasuk melalui pendirian Apple Professional Developer Academy di beberapa universitas ternama seperti ITB, UI, UGM, dan ITS.

Dengan sertifikasi TKDN sebesar 40%, yang lebih tinggi dari ambang batas minimal 35% yang ditetapkan pemerintah, iPhone 16 kini hanya tinggal menunggu sertifikasi Postel dari Kementerian Komunikasi dan Digital (Komdigi) sebelum dapat dipasarkan secara resmi di Indonesia. Berdasarkan peraturan yang berlaku, produk telekomunikasi harus memenuhi dua syarat ini sebelum mendapatkan izin edar.

Dalam industri distribusi gadget di Indonesia, ERAA dan MAPI merupakan dua pemain utama yang memiliki izin resmi sebagai distributor produk Apple. ERAA memiliki jaringan toko seperti Erafone, iBox, Samsung Store, Xiaomi, dan Erablue yang berkontribusi besar terhadap pendapatan perusahaan. Per September 2024, segmen smartphone dan tablet menyumbang 81,1% dari total penjualan ERAA yang mencapai Rp48,6 triliun, naik 13,5% secara tahunan. Meskipun margin laba bersihnya relatif tipis, hanya 1,73% pada kuartal III/2024, pertumbuhan laba bersih perusahaan cukup mengesankan dengan kenaikan 59,88% YoY menjadi Rp791,16 miliar.

Dari perspektif prospek bisnis, peluncuran iPhone 16 berpotensi menjadi katalis positif bagi pertumbuhan pendapatan ERAA, terutama pada kuartal II/2025. Jika iPhone 16 resmi dirilis dalam waktu dekat, dampaknya bisa mulai terlihat pada laporan keuangan kuartal I/2025. Selain itu, momen Ramadan dan pemberian Tunjangan Hari Raya (THR) juga dapat meningkatkan daya beli masyarakat, yang bisa menjadi faktor pendukung pertumbuhan penjualan gadget.

Valuasi Fundamental

Metode #1 (Mean Multiple)

Diketahui:

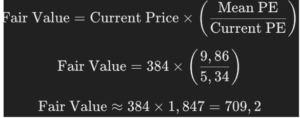

– Current Price: Rp 384

– Current PE Ratio: 5.34

– Mean PE Ratio: 9.86

Dengan demikian, harga wajar (fair value) saham ERAA jika disesuaikan ke Mean PE sebesar 9,86 adalah sekitar Rp 709. Ini menunjukkan bahwa saham ERAA saat ini diperdagangkan dengan valuasi lebih rendah dari rata-rata historisnya, sehingga terdapat potensi apresiasi harga apabila pasar kembali menghargai saham ini pada level PE rata-rata. Namun, faktor fundamental seperti pertumbuhan laba, prospek bisnis, dan kondisi makroekonomi tetap harus diperhatikan sebelum mengambil keputusan investasi.

Metode #2 (Graham Number)

Diketahui:

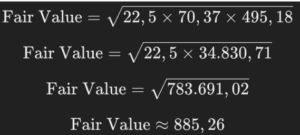

– Earnings Per Share (EPS): Rp 70.37

– Book Value Per Share (BVPS): Rp 495.18

Dengan demikian, nilai wajar saham ERAA berdasarkan formula Benjamin Graham adalah sekitar Rp 885. Perhitungan ini menunjukkan bahwa harga pasar saat ini, yaitu Rp 384, masih berada jauh di bawah valuasi konservatif yang dihitung berdasarkan fundamental EPS dan BVPS. Jika fundamental perusahaan tetap solid dan pasar mulai merevaluasi saham ini, ada potensi apresiasi yang signifikan. Namun, penting untuk tetap mempertimbangkan faktor eksternal seperti kondisi industri dan prospek pertumbuhan bisnis sebelum mengambil keputusan investasi.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Pada timeframe mingguan (1W), saham ERAA mengalami volatilitas tinggi dengan pergerakan harga yang cukup fluktuatif. Setelah mengalami tekanan jual besar yang menyebabkan penurunan hingga ke level 300-an, saham ini berhasil melakukan rebound yang kuat. Namun, harga saat ini masih berjuang untuk menembus area resistance 400-420, yang berdekatan dengan EMA 21 (395) dan MA 50 (410). Tren utama masih bearish dalam jangka panjang, mengingat harga masih berada di bawah MA 200 (482), yang menjadi resistance kuat untuk jangka menengah-panjang.

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan bearish rejection dengan long upper wick, menandakan adanya tekanan jual yang cukup kuat di area resistance 400-420. Kenaikan sebelumnya terlihat cukup agresif, namun dengan volume tinggi yang diikuti koreksi tajam, ada indikasi bahwa pergerakan ini bisa menjadi fake breakout atau retest sebelum melanjutkan tren naik.

Potensi Target dan Stop Loss

Jika harga mampu bertahan di atas 360-370, maka masih ada peluang untuk mencoba kembali menembus resistance di 400-420. Jika berhasil breakout, target selanjutnya berada di area 450-460. Namun, jika harga gagal mempertahankan level support di 360, maka kemungkinan besar harga akan kembali turun menuju 320-330. Stop loss ideal dapat ditempatkan di bawah 360 untuk mengantisipasi pelemahan lebih lanjut.

2. GOTO

Ikhtisar Perusahaan

PT GoTo Gojek Tokopedia Tbk menyediakan dan mengoperasikan layanan on-demand di Indonesia dan secara internasional. Perusahaan ini menawarkan GoRide, layanan ride-hailing ojek; GoCar, layanan ride-hailing mobil; GoBlueBird, layanan pemesanan taksi; GoTransit, solusi perencanaan perjalanan multimoda; GoCorp, platform bagi klien korporasi untuk mengakses dan memantau perjalanan bisnis karyawan mereka; GoFood, layanan pengantaran makanan yang menyediakan berbagai pilihan makanan terbaik bagi konsumen; GoMart, layanan pengantaran instan dari toko kelontong dan minimarket; serta Cloud Kitchen, dapur bersama untuk persiapan makanan yang hanya tersedia untuk pengantaran.

Selain itu, perusahaan juga menyediakan GoSend, layanan pengiriman instan dan same-day yang cepat dan mudah; GoKilat/GoSend API, layanan pengiriman B2B2C untuk mitra bisnis; GoShop, layanan personal concierge on-demand; GoBox, layanan logistik truk on-demand untuk pengiriman barang berukuran besar; serta berbagai layanan terkait e-commerce, logistik dan pemenuhan pesanan (fulfillment), serta teknologi pemasaran dan periklanan.

Dalam sektor layanan keuangan, perusahaan menyediakan GoPay, solusi pembayaran dan pengelolaan keuangan; Midtrans, gateway pembayaran yang memproses transaksi online dan offline untuk merchant; Iris; GoPayLater Akhir Bulan; GoPayLater Cicil (Installment); GoInvestasi; GoModal; GoSure; serta GoBiz, aplikasi all-in-one untuk mitra merchant. Perusahaan juga mengoperasikan Moka, platform point-of-sale berbasis cloud.

Lebih lanjut, PT GoTo Gojek Tokopedia Tbk terlibat dalam berbagai bidang usaha, termasuk konsultasi manajemen bisnis, pengembangan perangkat lunak, kurir paket, manajemen tiket dan acara, agregator kuliner, periklanan seluler, pemrosesan data dan informasi, ritel online, portal web, transaksi keuangan, teknologi pembayaran dan point-of-sale, pembiayaan, promosi hiburan, perdagangan, pengangkutan barang, manajemen dan administrasi, serta layanan pergudangan dan penyimpanan.

PT GoTo Gojek Tokopedia Tbk didirikan pada tahun 2009 dan berbasis di Jakarta, Indonesia.

Selama periode suku bunga tinggi pada 2021-2023, industri teknologi dan layanan on-demand, termasuk e-commerce, ride-hailing, dan fintech seperti yang dijalankan oleh PT GoTo Gojek Tokopedia Tbk, menghadapi tantangan besar akibat kenaikan biaya modal dan pengetatan kebijakan moneter. The Federal Reserve dan banyak bank sentral lainnya menaikkan suku bunga secara agresif untuk mengendalikan inflasi, yang berdampak langsung pada akses pembiayaan bagi perusahaan teknologi yang umumnya sangat bergantung pada modal ventura dan pendanaan eksternal untuk ekspansi.

Akibatnya, banyak perusahaan teknologi mengalami tekanan likuiditas, penurunan valuasi, hingga pemangkasan biaya operasional, termasuk PHK massal yang juga terjadi pada GoTo dan perusahaan teknologi lainnya. Selain itu, investor cenderung mengalihkan dana ke aset yang lebih defensif, seperti obligasi dan perusahaan dengan profitabilitas yang lebih stabil, sehingga menekan harga saham perusahaan di sektor ini.

Dengan terpilihnya kembali Donald Trump sebagai Presiden Amerika Serikat, prospek industri ini bisa mengalami perubahan, tergantung pada arah kebijakan ekonomi yang akan diterapkan. Jika merujuk pada kebijakan Trump di periode sebelumnya (2017-2021), ia cenderung mendorong pemotongan pajak korporasi dan deregulasi sektor bisnis, yang bisa menjadi sentimen positif bagi perusahaan teknologi global, termasuk GoTo. Pemotongan pajak akan meningkatkan arus kas dan keuntungan perusahaan teknologi, sementara deregulasi dapat membuka lebih banyak peluang bagi ekspansi layanan berbasis digital.

Namun, di sisi lain, kebijakan proteksionisme Trump dan sikapnya terhadap perdagangan global bisa menjadi tantangan bagi perusahaan yang memiliki keterkaitan dengan pasar internasional. Pada periode sebelumnya, Trump mendorong kebijakan America First, yang memicu perang dagang dengan China dan menyebabkan ketidakstabilan rantai pasok global. Jika kebijakan ini kembali diterapkan, ada kemungkinan terjadi gangguan pada rantai pasok komponen teknologi serta kenaikan biaya logistik yang dapat berdampak pada sektor e-commerce dan layanan pengiriman. Selain itu, jika suku bunga masih tetap tinggi dalam waktu yang lebih lama di bawah pemerintahan Trump, perusahaan seperti GoTo bisa terus menghadapi tekanan dalam memperoleh pendanaan murah untuk ekspansi bisnisnya.

Secara keseluruhan, dengan kebijakan pajak dan deregulasi yang lebih pro-bisnis, pemerintahan Trump dapat memberikan ruang pemulihan bagi industri teknologi setelah tekanan dari suku bunga tinggi. Namun, tantangan dalam perdagangan global dan kebijakan proteksionisme bisa tetap menjadi faktor risiko yang harus diperhatikan, terutama bagi perusahaan yang bergantung pada ekosistem digital yang lebih luas dan rantai pasok global.

Analisa Laporan Keuangan

Laporan neraca perusahaan mencerminkan perubahan yang cukup signifikan dalam struktur keuangan selama beberapa kuartal terakhir. Total aset perusahaan pada Q4 2024 turun menjadi Rp43,2 triliun dari Rp47,7 triliun di Q3 2024, yang menunjukkan adanya pengurangan dalam nilai aset, terutama pada aset lancar. Kas dan setara kas mengalami penurunan menjadi Rp19,1 triliun dari Rp20,5 triliun di kuartal sebelumnya, yang sejalan dengan laporan arus kas yang mencatatkan tekanan dari aktivitas operasional dan investasi. Penurunan ini mengindikasikan bahwa perusahaan menggunakan sebagian besar kasnya untuk menutupi pengeluaran operasional dan investasi tanpa adanya pemasukan yang cukup kuat dari aktivitas inti.

Di sisi liabilitas, total kewajiban meningkat menjadi Rp12,8 triliun dari Rp12,1 triliun pada kuartal sebelumnya. Peningkatan ini terutama disebabkan oleh kenaikan utang jangka panjang, yang naik menjadi Rp2,46 triliun dari Rp2,66 triliun. Kenaikan ini berpotensi meningkatkan beban bunga di masa depan, terutama jika arus kas operasional belum cukup kuat untuk mendukung pembayaran utang. Selain itu, kewajiban jangka pendek, termasuk utang dagang dan biaya yang masih harus dibayar, tetap dalam tren naik, yang bisa menjadi indikator bahwa perusahaan bergantung pada kewajiban jangka pendek untuk mendukung likuiditasnya.

Dari sisi ekuitas, perusahaan masih menghadapi tekanan besar dengan retained earnings yang negatif mencapai Rp-214,1 triliun, menunjukkan bahwa perusahaan terus mencatatkan akumulasi kerugian. Penurunan signifikan pada retained earnings ini sejalan dengan laporan arus kas yang menunjukkan profitabilitas yang belum stabil. Selain itu, treasury stock tetap tinggi di Rp-5,22 triliun, yang berarti perusahaan masih menahan sahamnya sendiri dalam jumlah besar, yang dapat membatasi fleksibilitas modal untuk ekspansi atau pembayaran dividen di masa depan.

Secara keseluruhan, posisi keuangan perusahaan masih menghadapi tantangan besar dalam hal profitabilitas dan likuiditas. Meskipun saldo kas masih relatif besar, tekanan dari utang yang meningkat dan akumulasi kerugian yang besar menimbulkan risiko keberlanjutan finansial dalam jangka panjang. Perusahaan perlu fokus pada peningkatan arus kas operasional dan strategi monetisasi aset untuk memastikan keberlanjutan usaha tanpa terus bergantung pada pembiayaan eksternal.

Laporan arus kas terbaru menunjukkan bahwa perusahaan masih mengalami tekanan finansial yang cukup signifikan. Laba bersih yang negatif sebesar Rp841,7 miliar pada Q4 2024, meskipun mengalami perbaikan dibandingkan dengan Q3 2024 yang mencatatkan rugi sebesar Rp1,61 triliun, tetap menjadi indikasi bahwa perusahaan belum kembali ke jalur profitabilitas. Hal ini terlihat dari arus kas operasi yang fluktuatif, dengan perbaikan di Q4 2024 yang mencatatkan Rp425,8 miliar setelah sebelumnya mengalami defisit Rp449,2 miliar di Q3 2024. Namun, performa ini masih belum cukup kuat untuk menunjukkan pemulihan yang berkelanjutan.

Dari sisi arus kas investasi, perusahaan terus mencatatkan arus keluar dengan total Rp1,58 triliun di Q4 2024, terutama disebabkan oleh pengeluaran untuk investasi lain sebesar Rp1,45 triliun. Meskipun angka ini menunjukkan strategi ekspansi atau investasi di aset baru, tekanan pada arus kas operasi menimbulkan pertanyaan apakah pengeluaran ini dapat menghasilkan keuntungan jangka panjang dalam waktu dekat.

Pada sisi arus kas pendanaan, perusahaan mencatat arus keluar sebesar Rp546,4 miliar pada Q4 2024, lebih rendah dibandingkan dengan kuartal sebelumnya. Penurunan ini mencerminkan pengurangan aktivitas pembayaran utang atau pembelian kembali saham. Namun, ada penurunan signifikan dalam penerbitan utang jangka panjang, yang mengindikasikan bahwa perusahaan lebih berhati-hati dalam mengambil utang baru untuk membiayai operasinya.

Dari perspektif likuiditas, saldo kas akhir tetap cukup tinggi di Rp18,8 triliun, sedikit turun dari Rp20,1 triliun pada kuartal sebelumnya. Penurunan ini masih dalam batas wajar, tetapi tren negatif dari arus kas operasional di beberapa kuartal terakhir menjadi perhatian utama. Jika perusahaan tidak segera meningkatkan profitabilitas atau mengurangi pengeluaran investasi yang tidak memberikan hasil cepat, tekanan terhadap likuiditas bisa menjadi lebih serius dalam jangka panjang.

Secara keseluruhan, perusahaan menunjukkan tanda-tanda perbaikan dalam arus kas operasional, tetapi masih menghadapi tantangan besar dalam profitabilitas dan pengelolaan investasi. Fokus utama ke depan adalah meningkatkan efisiensi operasional dan memastikan bahwa investasi yang dilakukan benar-benar dapat meningkatkan pendapatan dalam waktu dekat, sehingga ketergantungan pada kas internal dan utang baru dapat diminimalkan.

Analisa Rasio Keuangan

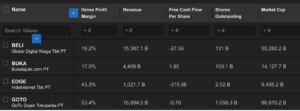

Berdasarkan data yang disajikan, GOTO mencatatkan gross profit margin sebesar 53,4%, yang merupakan yang tertinggi dibandingkan dengan pesaingnya seperti BELI (19,2%) dan BUKA (17,9%). Meskipun demikian, tantangan utama bagi GOTO adalah free cash flow per share yang masih negatif (-0,76), menandakan bahwa perusahaan masih membakar kas untuk operasionalnya.

Dari sisi valuasi, Price-to-Sales (P/S) Ratio GOTO berada di 5,45x, yang menunjukkan bahwa investor bersedia membayar 5,45 kali dari pendapatan tahunan GOTO per saham. Angka ini jauh lebih tinggi dibandingkan dengan BELI (3,59x) dan BUKA (3,14x), yang mencerminkan ekspektasi pertumbuhan yang lebih tinggi terhadap GOTO meskipun perusahaan masih belum menunjukkan arus kas yang positif. Namun, jika dibandingkan dengan EDGE, yang memiliki P/S ratio sebesar 9,29x, terlihat bahwa valuasi perusahaan yang lebih kecil bisa mendapatkan premium lebih tinggi jika memiliki model bisnis yang lebih efisien.

Dari segi rasio Free Cash Flow terhadap Pendapatan (FCF/Sales), semua perusahaan dalam daftar ini masih mengalami tantangan dalam menghasilkan arus kas positif. GOTO memiliki FCF/Sales sebesar -5%, sedangkan BELI jauh lebih lemah di -17,92% dan EDGE yang paling ekstrem dengan -30,92%, menandakan bahwa mereka masih sangat bergantung pada modal eksternal untuk mendanai operasionalnya.

Secara keseluruhan, GOTO masih menjadi pemimpin dalam hal profitabilitas dibandingkan pesaingnya, tetapi masih harus membuktikan kemampuannya untuk mencapai arus kas yang positif agar bisa mendukung valuasinya yang lebih tinggi dibandingkan dengan kompetitor. Dalam kondisi pasar yang semakin selektif terhadap profitabilitas, perusahaan digital di Indonesia harus lebih fokus pada efisiensi biaya dan monetisasi yang lebih baik untuk meningkatkan daya tarik investasinya.

Catalyst Positif

PT GoTo Gojek Tokopedia Tbk (GOTO) mencatatkan pendapatan tahunan sebesar Rp 15,9 triliun pada tahun 2024, mengalami kenaikan sebesar 8% dibandingkan dengan periode yang sama tahun sebelumnya yang mencapai Rp 14,7 triliun. Kinerja ini diungkap dalam laporan keuangan yang dipublikasikan di Bursa Efek Indonesia (BEI) pada Rabu, 12 Maret 2025.

Selain pertumbuhan pendapatan, GOTO juga mencatatkan perbaikan profitabilitas seiring dengan penurunan beban yang signifikan. Rugi tahun berjalan yang sebelumnya mencapai Rp 90,5 triliun pada tahun 2023 berhasil dipangkas sebesar 94% menjadi Rp 5,5 triliun di tahun 2024.

Dari sisi biaya operasional, perseroan berhasil menekan total beban hingga Rp 18,1 triliun, turun 28% dibandingkan tahun sebelumnya. Penurunan ini terlihat pada beberapa komponen utama, seperti beban umum dan administrasi yang turun 22% menjadi Rp 4,4 triliun, serta beban penjualan dan pemasaran yang menyusut 56% menjadi Rp 2,8 triliun. Selain itu, beban pengembangan produk juga mengalami penurunan signifikan sebesar 50% menjadi Rp 1,8 triliun, sementara beban operasional pendukung berkurang 43% menjadi Rp 976 miliar. Beban penyusutan dan amortisasi turut menurun drastis sebesar 72% menjadi Rp 744 miliar pada tahun 2024.

Dengan kombinasi antara peningkatan pendapatan dan efisiensi biaya, rugi usaha GOTO berhasil ditekan hingga Rp 2,2 triliun, membaik sebesar 78% dibandingkan tahun sebelumnya. Selain itu, beban lain-lain juga mengalami penurunan drastis sebesar 96% menjadi Rp 3 triliun, yang sebagian besar disebabkan oleh berkurangnya kerugian akibat pencatatan goodwill yang pada tahun 2024 jauh lebih kecil dibandingkan dengan tahun 2023.

Valuasi Fundamental

Metode #1

Tidak dapat dikalkulasi karena Mean PE yang sebesar 0.

Metode #2

Tidak dapat dikalkulasi karena EPS negatif dan PBV yang sangat kecil.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Pada timeframe mingguan (1W), saham GOTO menunjukkan potensi reversal setelah mengalami downtrend panjang sejak IPO. Harga berhasil keluar dari pola falling wedge, yang umumnya menjadi sinyal bullish reversal. Saat ini, harga diperdagangkan di 86, dengan EMA 21 dan MA 50 yang sudah berhasil dilewati, menandakan adanya perubahan momentum ke arah yang lebih positif. Namun, harga masih jauh di bawah MA 200, yang kemungkinan akan menjadi resistance utama di jangka panjang.

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan strong bullish momentum, dengan body hijau solid yang menandakan adanya kekuatan beli yang dominan. Kenaikan ini juga didukung oleh volume yang cukup tinggi, yang mengindikasikan adanya partisipasi institusi atau akumulasi yang lebih besar. Jika harga terus membentuk higher high dan higher low, tren bullish bisa semakin terkonfirmasi.

Potensi Target dan Stop Loss

Jika momentum bullish berlanjut, target pertama berada di 100-110, yang merupakan resistance minor sebelumnya. Jika breakout terjadi, target berikutnya ada di 130-140, yang merupakan level resistensi lebih kuat. Di sisi lain, jika harga gagal bertahan di atas 80, maka ada kemungkinan harga kembali ke area support 65-70. Stop loss yang ideal dapat ditempatkan di bawah 75, untuk menghindari potensi reversal kembali ke tren turun.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie PT Fawz Finansial Indonesia