PT Fawz Finansial Indonesia

NEWSLETTER

15 September 2024

| 01-Sep-24 | 15-Sep-24 | Perbedaan | % | |

| IHSG | 7.670,73 | 7.812,13 | 141,4 | 1,84% |

| LQ45 | 944,48 | 959,36 | 14,88 | 1,58% |

| EIDO | 21,78 | 22,33 | 0,55 | 2,53% |

| Japan Nikkei 225 | 39.064 | 36.837 | -2227 | -5,70% |

| Shangai CI | 2.842,21 | 2.717,12 | -125,09 | -4,40% |

| Dow Jones | 41.546 | 41.586 | 40 | 0,10% |

| Nasdaq | 19.574 | 19.514 | -60 | -0,31% |

| Emas | 2.503,4 | 2.578,71 | 75,31 | 3,01% |

Highlight Berita Penting Selama Dua Pekan Terakhir

OPEC+ Tunda Kenaikan Pasokan Minyak, Namun Permintaan yang Lemah dan Tantangan Pasar Tetap Menghantui

OPEC+ memutuskan untuk menunda kenaikan pasokan minyak selama dua bulan, namun langkah ini tidak cukup untuk mengatasi penurunan signifikan dalam harga minyak mentah akibat kekhawatiran mengenai permintaan yang lemah. Menurut pernyataan resmi di situs OPEC, negara-negara anggota utama koalisi tersebut tidak akan meningkatkan produksi sebesar 180.000 barel per hari pada Oktober dan November. Meskipun demikian, rencana jangka panjang untuk mengembalikan 2,2 juta barel per hari dari pasokan yang dihentikan secara bertahap selama satu tahun tetap berlaku, dengan penyelesaian ditunda hingga Desember 2025.

Harga minyak mentah Brent tetap stabil di sekitar US$73 per barel di London setelah pengumuman ini. Menurut analis dari Julius Baer, Norbert Ruecker, penundaan ini tidak banyak mengubah situasi pasar yang masih tidak menguntungkan bagi OPEC, karena permintaan tetap stagnan dan produksi meningkat di Amerika. Ia memperkirakan bahwa pasar minyak akan berpotensi mengalami surplus pasokan pada tahun depan.

OPEC+ mengubah pandangannya setelah data ekonomi yang suram dari China dan Amerika Serikat, yang merupakan konsumen terbesar, mendorong harga minyak mentah di bawah US$73 per barel pada awal pekan ini—level terendah sejak akhir 2023. Penurunan harga ini memberikan sedikit kelegaan bagi konsumen yang telah lama dihadapkan pada inflasi tinggi, namun harga tersebut masih terlalu rendah bagi Saudi dan anggota OPEC lainnya untuk menutupi pengeluaran pemerintah mereka.

Beberapa anggota yang ingin meningkatkan pasokan telah menyetujui skema pada bulan Juni untuk secara bertahap mengembalikan pasokan yang dihentikan sejak 2022. Namun, setelah mengumumkan rencana tersebut, mereka berulang kali menegaskan bahwa peningkatan dapat “dihentikan sementara atau dibatalkan” jika diperlukan. Gangguan produksi besar di Libya tampaknya memberi ruang bagi kelompok yang dipimpin oleh Arab Saudi dan Rusia ini untuk melanjutkan, namun mereka memilih untuk tetap berhati-hati. Menurut Bob McNally, presiden konsultan Rapidan Energy Group, OPEC+ harus memilih antara menunda pengurangan atau menghadapi penurunan harga minyak mentah yang lebih drastis, dan tampaknya mereka telah memilih untuk menunda pengurangan.

Meskipun penundaan OPEC+ ini hanya setara dengan tambahan 360.000 barel per hari di atas kertas—dan kemungkinan lebih sedikit dalam kenyataan—harga minyak yang stabil di sekitar US$73 per barel tetap memberikan sedikit kelegaan bagi bank sentral saat mereka mengurangi suku bunga. Bahkan, hal ini bisa mempengaruhi kampanye pemilihan di Amerika Serikat.

Penundaan kenaikan pasokan ini mungkin dapat mencegah surplus yang diperkirakan oleh beberapa pengamat pasar terkemuka seperti Badan Energi Internasional (IEA) dan Trafigura Group pada kuartal keempat tahun ini. Namun, jika pasokan ditingkatkan, harga bisa jatuh ke level US$50 per barel seperti yang diperingatkan oleh Citigroup Inc.

Keputusan untuk menunda mungkin hanya menunda tantangan bagi OPEC hingga tahun depan. Surplus global diperkirakan akan meningkat pada 2025 seiring pertumbuhan konsumsi bahan bakar yang tetap rendah sementara produksi dari Amerika Serikat, Guyana, Brasil, dan Kanada terus berkembang, menurut IEA. Spencer Dale, kepala ekonom BP Plc, memperingatkan bahwa OPEC+ memiliki “ruang terbatas” untuk menambah pasokan.

Sementara itu, Uni Emirat Arab, salah satu produsen terbesar dalam OPEC+, sangat antusias untuk menggunakan investasi terbarunya dalam kapasitas baru yang mencapai 4,85 juta barel per hari, atau sekitar 5% dari pasokan dunia. Ambisi UEA untuk memompa lebih banyak minyak telah memicu ketegangan dalam kelompok tersebut di masa lalu.

Di sisi lain, gangguan produksi di Libya memperburuk situasi. Produksi minyak Libya terpotong setengah minggu lalu setelah pihak berwenang di wilayah timur menutup lebih dari 500.000 barel per hari dalam konflik dengan pemerintah di Tripoli atas kendali bank sentral. Meskipun ada indikasi bahwa faksi-faksi politik mendekati kesepakatan untuk menyelesaikan kebuntuan, situasi ini tetap menekan harga minyak yang sudah rendah.

Secara keseluruhan, pasar minyak saat ini memang ketat di tengah permintaan berkendara musim panas, namun diperkirakan akan mereda begitu puncak konsumsi musiman berakhir. Dengan data dari China yang menunjukkan perlambatan pertumbuhan ekonomi dan aktivitas manufaktur AS yang berkontraksi, pasar minyak menghadapi tantangan yang signifikan. Selain itu, OPEC+ juga kesulitan mematuhi aturan pembatasan produksi, dengan negara-negara seperti Irak, Rusia, dan Kazakhstan menunda penerapan pembatasan mereka demi memaksimalkan pendapatan.

Secara keseluruhan, meskipun OPEC+ telah berusaha untuk menyesuaikan pasokan minyaknya, tantangan besar di pasar tetap ada, termasuk ketidakpatuhan anggota, pertumbuhan permintaan yang rendah, dan produksi yang meningkat di negara-negara non-OPEC.

Mengenai keputusan OPEC+ untuk menunda kenaikan pasokan minyak, terdapat beberapa dampak positif dan negatif yang bisa diidentifikasi:

Dampak Positif:

- Stabilisasi Harga Minyak:

- Penundaan kenaikan pasokan dapat membantu menstabilkan harga minyak yang sudah berada di level rendah. Ini penting bagi negara-negara produsen minyak seperti Saudi Arabia yang membutuhkan harga yang lebih tinggi untuk menutupi anggaran pemerintah mereka.

- Kelegaan Sementara bagi Konsumen:

- Dengan harga minyak mentah yang lebih rendah, konsumen di berbagai negara dapat menikmati harga bahan bakar yang lebih murah, yang dapat meringankan beban inflasi dan pengeluaran harian.

- Dukungan bagi Kebijakan Moneter:

- Harga minyak yang stabil atau menurun dapat membantu bank sentral dalam upaya mereka mengurangi suku bunga, yang berpotensi mendukung pertumbuhan ekonomi global.

- Menghindari Surplus yang Lebih Besar:

- Dengan menunda peningkatan produksi, OPEC+ mungkin dapat menghindari surplus pasokan yang dapat menekan harga lebih jauh, yang diperkirakan oleh Badan Energi Internasional (IEA) dan analis pasar lainnya.

Dampak Negatif:

- Ketidakpastian Pasar:

- Penundaan kenaikan pasokan dapat menciptakan ketidakpastian di pasar minyak, membuat investor dan negara-negara pengimpor minyak sulit merencanakan strategi jangka panjang.

- Tantangan Keuangan bagi Produsen Minyak:

- Harga minyak yang rendah tetap menjadi tantangan bagi produsen minyak, terutama negara-negara seperti Saudi Arabia dan anggota OPEC lainnya, yang sangat bergantung pada pendapatan minyak untuk anggaran negara.

- Potensi Ketegangan dalam OPEC+:

- Keputusan untuk menunda peningkatan pasokan mungkin menimbulkan ketegangan di antara anggota OPEC+, terutama bagi negara-negara seperti Uni Emirat Arab yang ingin meningkatkan produksi untuk memanfaatkan kapasitas baru mereka.

- Risiko Surplus di Masa Depan:

- Meskipun penundaan ini dapat mencegah surplus jangka pendek, pertumbuhan produksi di negara-negara non-OPEC seperti Amerika Serikat, Brasil, dan Kanada dapat tetap mengarah pada surplus pada tahun-tahun mendatang, yang dapat menyebabkan penurunan harga minyak lebih lanjut.

- Dampak pada Investasi di Industri Energi:

- Ketidakpastian harga minyak dan kebijakan produksi dapat menghambat investasi di sektor energi, termasuk proyek eksplorasi dan produksi baru, yang pada akhirnya dapat mempengaruhi pasokan jangka panjang.

Secara keseluruhan, keputusan OPEC+ ini mencerminkan upaya untuk menavigasi kondisi pasar yang sulit dengan risiko dan peluang yang kompleks. Mereka mencoba menyeimbangkan kebutuhan untuk menjaga harga minyak stabil tanpa menyebabkan surplus yang berlebihan, sambil tetap menghadapi tantangan dari pertumbuhan produksi global dan permintaan yang lemah.

JP Morgan Perkirakan BI Mulai Turunkan Suku Bunga Bulan Ini, The Fed Ikuti dengan Penurunan Lebih Besar

AP/cnbcindonesia.com

JP Morgan memprediksi bahwa Bank Indonesia (BI) akan menurunkan suku bunga acuan sebesar 50 basis poin (bps) hingga akhir tahun ini, dengan penurunan awal sebesar 25 bps di bulan ini dan diikuti 25 bps lagi pada bulan November. Prediksi ini disampaikan oleh Henry Wibowo, Head of Research & Strategic JP Morgan Indonesia, dalam media briefing di Energy Building pada Kamis (5/9).

Sementara itu, Bank Sentral Amerika Serikat, Federal Reserve (The Fed), juga diperkirakan akan melakukan penurunan suku bunga yang lebih signifikan di akhir tahun. The Fed diprediksi akan memangkas suku bunga sebesar 50 bps pada bulan September, 50 bps lagi di bulan November, dan 25 bps pada bulan Desember, sehingga total penurunan mencapai 125 bps.

Menurut JP Morgan, kebijakan pelonggaran moneter dari The Fed ini akan memberikan keuntungan bagi Indonesia. Dengan penurunan suku bunga AS, diharapkan terjadi aliran dana dari pasar negara maju ke pasar negara berkembang, termasuk Indonesia, yang akan memperbaiki likuiditas dan memberikan dampak positif pada perekonomian Indonesia.

Di sisi lain, Bank Indonesia sebelumnya memperkirakan bahwa The Fed hanya akan menurunkan suku bunganya dua kali pada tahun 2024 ini, dan sebanyak tiga kali pada tahun depan. Gubernur BI, Perry Warjiyo, dalam konferensi pers pada Rabu (21/8), menyatakan bahwa pada tahun depan, Fed Fund Rate (FFR) diprediksi akan turun masing-masing sebesar 25 bps sebanyak tiga kali, dengan potensi waktu pelaksanaan di kuartal pertama dan kedua.

Penurunan suku bunga yang diperkirakan akan dilakukan oleh Bank Indonesia memiliki beberapa implikasi penting bagi perekonomian nasional dan pasar keuangan. Berikut adalah beberapa dampak potensial dari kebijakan ini:

- Peningkatan Likuiditas dan Investasi: Penurunan suku bunga dapat mendorong peningkatan likuiditas di pasar. Biaya pinjaman yang lebih rendah akan memudahkan perusahaan dan individu untuk mendapatkan kredit, yang dapat meningkatkan investasi dalam berbagai sektor, termasuk properti, manufaktur, dan infrastruktur.

- Dukungan bagi Pertumbuhan Ekonomi: Dengan suku bunga yang lebih rendah, konsumsi rumah tangga dan investasi bisnis kemungkinan akan meningkat, yang dapat mendukung pertumbuhan ekonomi secara keseluruhan. Hal ini sangat penting dalam konteks pemulihan ekonomi pasca-pandemi.

- Dampak terhadap Nilai Tukar Rupiah: Meskipun stabilitas rupiah dapat mendorong pelonggaran kebijakan, penurunan suku bunga juga dapat memberikan tekanan terhadap nilai tukar jika selisih suku bunga dengan negara AS, menjadi kurang menarik. Ini dapat memicu aliran keluar modal yang berdampak negatif pada nilai tukar rupiah.

- Pengaruh terhadap Inflasi: Suku bunga yang lebih rendah dapat meningkatkan permintaan agregat yang berpotensi menambah tekanan inflasi. Namun, selama inflasi tetap terkendali dan sesuai dengan target BI, ini mungkin bukan menjadi perhatian utama.

- Dampak pada Pasar Obligasi dan Saham: Investor obligasi mungkin akan melihat penurunan imbal hasil seiring dengan penurunan suku bunga. Sebaliknya, pasar saham bisa mendapatkan dorongan karena biaya modal yang lebih rendah dan prospek pertumbuhan ekonomi yang lebih baik dapat meningkatkan pendapatan perusahaan dan harga saham.

- Kepercayaan Konsumen dan Dunia Usaha: Penurunan suku bunga bisa meningkatkan

- Kepercayaan konsumen dan pelaku usaha, yang merasa lebih optimis dengan prospek perekonomian ke depan. Ini dapat mendorong peningkatan pengeluaran konsumen dan ekspansi bisnis.

Penurunan Anggaran Subsidi Energi di APBN 2025: Pengaruh Nilai Tukar Rupiah dan Rincian Pengalokasian Dana

Pemerintah bersama Badan Anggaran DPR RI telah menyetujui penurunan anggaran subsidi dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2025, dari Rp 204,5 triliun menjadi Rp 203,4 triliun. Hal ini menandakan adanya penurunan sebesar Rp 1,1 triliun. Menteri Keuangan, Sri Mulyani Indrawati, menyatakan bahwa penurunan anggaran subsidi energi ini terutama dipengaruhi oleh perubahan nilai tukar rupiah terhadap dolar AS yang disepakati dalam APBN 2025, yaitu dari Rp 16.100 per dolar AS menjadi Rp 16.000 per dolar AS.

Sri Mulyani menjelaskan bahwa penyesuaian anggaran subsidi energi, termasuk subsidi bahan bakar minyak (BBM) dan gas, dilakukan berdasarkan asumsi nilai tukar rupiah yang disepakati dalam rapat kerja dengan Badan Anggaran DPR RI mengenai Penetapan Postur Sementara RUU APBN 2025. Menurutnya, subsidi energi berubah mengikuti nilai tukar rupiah yang ditetapkan dalam kesepakatan Panitia Kerja (Panja) dari Rp 16.100 menjadi Rp 16.000 per dolar AS.

Adapun rincian anggaran subsidi energi yang disepakati meliputi subsidi untuk jenis bahan bakar minyak (BBM) tertentu sebesar Rp 26,7 triliun yang tetap tidak berubah. Subsidi untuk gas cair LPG 3 kilogram ditetapkan sebesar Rp 87 triliun, turun dari rencana awal yang sebesar Rp 87,6 triliun. Sementara itu, anggaran subsidi listrik disepakati sebesar Rp 89,7 triliun, mengalami penurunan dari rencana sebelumnya sebesar Rp 90,2 triliun.

Perubahan nilai tukar rupiah menjadi faktor utama yang mempengaruhi besaran subsidi energi, mengingat Indonesia mengimpor minyak dan gas dengan menggunakan mata uang dolar AS. Dengan kurs rupiah yang lebih rendah, anggaran subsidi yang dikeluarkan oleh pemerintah akan lebih kecil, dan sebaliknya.

“Dengan demikian, total subsidi energi berdasarkan keputusan atau kesepakatan di Panja A sebesar Rp 203,4 triliun, ini turun Rp 1,1 triliun dari yang kami usulkan di RAPBN 2025 karena tadi kursnya dari Rp 16.100 ke Rp 16.000,” jelas Sri Mulyani dalam rapat kerja tersebut.

Penurunan anggaran subsidi ini akan diimplementasikan oleh pemerintahan presiden terpilih, Prabowo Subianto, yang berkomitmen untuk mengelola subsidi energi dengan lebih efisien sesuai dengan dinamika ekonomi global dan domestik.

Dampak Positif:

- Efisiensi Pengelolaan Anggaran: Penurunan anggaran subsidi energi sebesar Rp 1,1 triliun menunjukkan langkah pemerintah untuk lebih efisien dalam mengelola anggaran negara. Dengan menyesuaikan anggaran sesuai nilai tukar rupiah yang lebih rendah, pemerintah dapat mengurangi pemborosan dan alokasi yang tidak perlu.

- Penyesuaian dengan Kondisi Ekonomi: Dengan menurunnya anggaran subsidi energi mengikuti perubahan nilai tukar rupiah, pemerintah menyesuaikan belanja negara dengan kondisi ekonomi yang ada. Hal ini bisa membantu menjaga kestabilan fiskal dan mengurangi tekanan pada defisit anggaran.

- Pengurangan Beban Subsidi: Dengan penurunan ini, pemerintah mengurangi beban subsidi yang sering kali menjadi beban berat dalam anggaran negara. Dana yang dialokasikan dapat dioptimalkan untuk program lain yang lebih produktif atau untuk pembangunan infrastruktur yang dapat mendukung pertumbuhan ekonomi jangka panjang.

- Mengurangi Ketergantungan pada Subsidi: Penurunan subsidi dapat mendorong masyarakat dan industri untuk lebih hemat energi dan mengurangi ketergantungan pada bahan bakar bersubsidi. Ini juga dapat memacu pengembangan energi terbarukan sebagai alternatif.

Dampak Negatif:

- Kenaikan Harga Energi: Penurunan subsidi, terutama untuk BBM dan listrik, dapat menyebabkan kenaikan harga energi di tingkat konsumen. Hal ini bisa meningkatkan biaya hidup masyarakat dan memicu inflasi, terutama bagi rumah tangga berpenghasilan rendah yang sangat bergantung pada energi bersubsidi.

- Dampak pada Daya Beli Masyarakat: Dengan berkurangnya subsidi, daya beli masyarakat bisa menurun karena harga energi yang lebih tinggi akan mengurangi pendapatan yang dapat dibelanjakan. Hal ini dapat berdampak negatif pada konsumsi domestik, yang merupakan salah satu pendorong utama pertumbuhan ekonomi.

- Risiko Ketidakpuasan Publik: Keputusan untuk menurunkan subsidi sering kali tidak populer di kalangan masyarakat, terutama yang kurang mampu. Ini dapat memicu ketidakpuasan publik dan potensi protes, yang bisa menjadi tantangan bagi stabilitas sosial dan politik.

- Dampak pada Sektor Industri: Beberapa sektor industri yang sangat bergantung pada energi bersubsidi, seperti transportasi dan manufaktur, mungkin mengalami peningkatan biaya operasional. Hal ini dapat menurunkan daya saing industri domestik, terutama jika biaya energi di Indonesia menjadi lebih tinggi dibandingkan negara tetangga.

Penurunan subsidi energi adalah langkah strategis yang dapat membawa manfaat jangka panjang, namun perlu dikelola dengan hati-hati untuk meminimalisir dampak negatifnya terhadap masyarakat dan ekonomi secara keseluruhan.

Restrukturisasi Keuangan Waskita Karya: Langkah Menuju Kestabilan Finansial dan Fokus pada Bisnis Inti

PT Waskita Karya (Persero) Tbk. (WSKT) baru-baru ini melaksanakan restrukturisasi keuangan melalui penandatanganan Master Restructuring Agreement (MRA) dengan 21 bank, yang terdiri dari bank BUMN dan bank swasta, dengan total nilai outstanding mencapai Rp26,3 triliun. Selain itu, Waskita Karya juga memperoleh persetujuan perubahan pokok perjanjian fasilitas Kredit Modal Kerja Penjaminan (KMKP) yang melibatkan lima kreditur perbankan, dengan nilai outstanding sebesar Rp5,2 triliun.

Direktur Utama Waskita Karya, Muhammad Hanugroho, menyatakan bahwa perusahaan menargetkan restrukturisasi ini efektif mulai September 2024. Dengan efektifnya restrukturisasi ini, perusahaan diharapkan dapat mencapai kestabilan finansial yang lebih kokoh. “Kami berharap setelah penandatanganan ini, perusahaan dapat mencapai kestabilan keuangan dan fokus melanjutkan program transformasi untuk mewujudkan fundamental yang kuat dan menjalankan bisnis secara berkelanjutan,” ujar Hanugroho saat ditemui di Menara Danareksa.

Hanugroho menambahkan bahwa persetujuan restrukturisasi ini merupakan langkah penting dalam upaya mempercepat penyehatan keuangan perusahaan. Dengan adanya restrukturisasi ini, Waskita Karya dapat lebih fokus dalam menyelesaikan proyek-proyek yang sedang berjalan. Selama 10 tahun terakhir, perusahaan telah berhasil menyelesaikan pembangunan 118 gedung, 47 jalan tol, 20 jalan nasional, 16 jembatan, 12 bendungan, dan 24 infrastruktur lainnya.

Sejalan dengan upaya restrukturisasi ini, manajemen Waskita berkomitmen untuk mengembalikan perusahaan ke core business-nya sebagai kontraktor murni. Perusahaan akan memaksimalkan kapabilitas, pengalaman, dan keahliannya dalam mengerjakan proyek jalan, jembatan, gedung, infrastruktur air, dan proyek lainnya. Penguatan tata kelola perusahaan juga menjadi fokus utama melalui peningkatan Governance, Risk, dan Compliance (GRC) yang menekankan pada integritas, akuntabilitas, dan transparansi.

Sebagai bagian dari penguatan tata kelola, Waskita juga membentuk beberapa komite yang bertugas melakukan profiling proyek-proyek dengan risiko rendah yang memiliki skema pembayaran uang muka dan pembayaran bulanan. Langkah ini dilakukan untuk memastikan operasional perusahaan berjalan sesuai ketentuan dan prosedur yang berlaku.

Perusahaan juga mengambil berbagai langkah perbaikan melalui strategi 8 Stream Penyehatan Keuangan yang komprehensif dan berkelanjutan. Langkah-langkah tersebut meliputi sentralisasi pengadaan barang dan jasa (procurement), rekayasa (engineering), serta penerapan lean construction pada proyek yang sedang berlangsung. Selain itu, perusahaan juga mengoptimalkan perencanaan tenaga kerja yang disesuaikan dengan kinerja perusahaan dan menggunakan sistem operasional berbasis digital untuk meningkatkan efisiensi dan efektivitas.

Dalam jangka panjang, Waskita Karya akan fokus pada divestasi untuk mengurangi kewajiban perusahaan. Saat ini, Waskita masih memiliki 10 ruas tol melalui anak usahanya, Waskita Toll Road. Hanugroho optimis bahwa dengan dukungan dari berbagai pihak, divestasi atas ruas tol yang masih dimiliki dapat segera terlaksana dan menjadi kunci utama dalam menurunkan kewajiban perusahaan.

Pada kuartal II 2024, Waskita Karya mencatatkan pendapatan sebesar Rp4,47 triliun. Pendapatan ini didorong oleh sektor jasa konstruksi yang berkontribusi sebesar Rp3,12 triliun, penjualan beton precast sebesar Rp610,96 miliar, dan pendapatan dari jalan tol sebesar Rp563,34 miliar. Gross Profit Margin (GPM) perusahaan juga meningkat menjadi 13,3% secara tahunan (year on year) dari sebelumnya 8,8%. Peningkatan ini didorong oleh profil proyek yang lebih baik, terutama proyek di Ibu Kota Nusantara (IKN) dengan total nilai kontrak mencapai Rp7,7 triliun yang melibatkan 12 proyek.

Melalui langkah-langkah ini, Waskita Karya berkomitmen untuk terus memperkuat fundamental perusahaan dan menjalankan bisnis secara berkelanjutan demi mencapai kestabilan keuangan yang lebih baik.

Dampak Positif:

- Kestabilan Finansial:

- Dengan restrukturisasi yang efektif, Waskita Karya diharapkan dapat mencapai kestabilan keuangan yang lebih baik, mengurangi beban utang, dan meningkatkan arus kas perusahaan. Hal ini memberikan dasar yang lebih kuat untuk keberlanjutan bisnis perusahaan.

- Fokus pada Bisnis Inti:

- Pengembalian fokus Waskita Karya ke bisnis inti sebagai kontraktor murni akan memungkinkan perusahaan untuk memaksimalkan kapabilitas, keahlian, dan pengalaman mereka dalam proyek-proyek infrastruktur. Ini bisa meningkatkan efisiensi dan efektivitas dalam pelaksanaan proyek.

- Peningkatan Tata Kelola:

- Penguatan tata kelola melalui peningkatan Governance, Risk, dan Compliance (GRC) akan meningkatkan integritas, akuntabilitas, dan transparansi dalam operasional perusahaan, yang pada akhirnya dapat meningkatkan kepercayaan para pemangku kepentingan.

- Optimisasi Operasional:

- Sentralisasi procurement, engineering, dan penerapan lean construction dapat meningkatkan efisiensi operasional dan menekan biaya, sehingga meningkatkan profitabilitas perusahaan.

- Peningkatan Kinerja Keuangan:

- Dengan langkah-langkah restrukturisasi, perusahaan sudah menunjukkan peningkatan Gross Profit Margin (GPM) yang menjadi indikasi perbaikan profitabilitas dan efisiensi proyek yang lebih baik, seperti yang terlihat dalam proyek Ibu Kota Nusantara (IKN).

- Peluang Divestasi:

- Rencana divestasi ruas tol yang masih dimiliki diharapkan dapat mengurangi kewajiban perusahaan, sehingga memperkuat neraca keuangan dan memungkinkan perusahaan untuk mengalokasikan sumber daya ke proyek-proyek yang lebih strategis.

Dampak Negatif:

- Risiko Ketidakpastian Restrukturisasi:

- Meskipun restrukturisasi diharapkan membawa dampak positif, proses ini memiliki risiko ketidakpastian, seperti kemungkinan tertundanya efektivitas atau kendala hukum dan administratif yang dapat memperlambat perbaikan keuangan perusahaan.

- Dampak pada Proyek-Proyek Berjalan:

- Fokus pada restrukturisasi dan perubahan strategi dapat mengalihkan perhatian dari pelaksanaan proyek-proyek yang sedang berjalan, yang mungkin berdampak pada penundaan atau masalah kualitas jika tidak dikelola dengan baik.

- Risiko Divestasi:

- Divestasi aset, meskipun bertujuan mengurangi kewajiban, dapat mengurangi potensi pendapatan jangka panjang dari aset tersebut. Jika tidak dilakukan dengan strategi yang tepat, perusahaan mungkin kehilangan sumber pendapatan yang dapat mendukung stabilitas keuangan di masa depan.

- Pengaruh Terhadap Pegawai dan Pemangku Kepentingan:

- Langkah-langkah efisiensi seperti optimalisasi perencanaan tenaga kerja dan sentralisasi proses dapat mempengaruhi kesejahteraan pegawai, termasuk kemungkinan pengurangan tenaga kerja atau perubahan dalam struktur organisasi.

- Dampak Pasar dan Kepercayaan Investor:

- Restrukturisasi dan divestasi dapat mempengaruhi persepsi pasar dan kepercayaan investor. Jika langkah-langkah ini tidak menunjukkan hasil positif yang diharapkan dalam waktu dekat, hal ini dapat berdampak pada harga saham dan kepercayaan investor terhadap perusahaan.

Secara keseluruhan, restrukturisasi ini merupakan langkah krusial yang dapat membawa dampak positif signifikan bagi Waskita Karya, namun juga memerlukan pengelolaan risiko yang cermat untuk menghindari dampak negatif yang mungkin muncul.

Watchlist Saham

- MEDC

PT Medco Energi Internasional Tbk bersama anak perusahaannya melakukan eksplorasi dan produksi minyak dan gas. Perusahaan ini beroperasi melalui enam segmen: Eksplorasi dan Produksi Minyak dan Gas; Layanan; Kekuatan; Bahan kimia; Jual beli; dan Kepemilikan dan Operasi Terkait. Perusahaan mengoperasikan blok produksi, pengembangan, dan eksplorasi di Natuna, Sumatra, Kalimantan, Jawa, dan Sulawesi di Indonesia; dan memiliki aset minyak dan gas di Thailand, Oman, Yaman, Malaysia, Meksiko, Libya, dan Tanzania. Perusahaan ini juga bergerak dalam bisnis ketenagalistrikan; operasi penambangan tembaga dan emas di Pulau Sumbawa, Nusa Tenggara; dan pengoperasian stasiun kompresi dengan kompresor gas dan fasilitas pipa di Gunung Megang, Sumatera Selatan. Selain itu, perusahaan ini terlibat dalam produksi dan perdagangan bahan kimia, serta penyediaan layanan pendukung untuk kegiatan minyak dan gas. Perusahaan ini sebelumnya bernama PT Medco Energi Corporation dan berganti nama menjadi PT Medco Energi Internasional Tbk pada tahun 2000. PT Medco Energi Internasional Tbk didirikan pada tahun 1980 dan berkantor pusat di Jakarta, Indonesia. PT Medco Energi Internasional Tbk merupakan anak perusahaan dari PT Medco Daya Abadi Lestari.

Sejak kenaikan suku bunga pada tahun 2022, industri minyak dan gas mengalami berbagai tantangan dan dinamika yang cukup signifikan. Langkah bank sentral, seperti Federal Reserve AS, yang menaikkan suku bunga untuk mengendalikan inflasi telah mempengaruhi biaya pembiayaan di seluruh sektor, termasuk minyak dan gas. Kenaikan suku bunga biasanya memperkuat dolar AS, yang membuat harga minyak menjadi lebih mahal dalam mata uang lain, sehingga menekan permintaan global dan menyebabkan penurunan harga minyak pada periode awal kenaikan suku bunga tersebut. Selain itu, industri minyak dan gas yang sangat bergantung pada investasi modal untuk kegiatan eksplorasi dan produksi turut merasakan dampak dari biaya pinjaman yang lebih tinggi, yang dapat memperlambat investasi dalam proyek baru, terutama yang berbiaya tinggi seperti pengeboran di laut dalam atau proyek gas alam cair (LNG).

Dalam tiga bulan terakhir, harga minyak menunjukkan beberapa pemulihan akibat penurunan produksi dari OPEC+ serta ketidakpastian geopolitik di wilayah produsen utama. Harga minyak mentah Brent dan WTI mengalami peningkatan moderat, didorong oleh prospek permintaan yang lebih baik menjelang musim dingin. Di sisi lain, pasar gas alam juga relatif stabil meskipun tetap volatil karena faktor musiman dan perubahan cuaca. Persediaan gas alam di Eropa dan Amerika Serikat yang lebih baik dibandingkan tahun sebelumnya membantu menjaga harga tetap stabil. Namun, sektor hilir seperti pengilangan masih menghadapi tekanan margin akibat biaya bahan baku yang lebih tinggi dan permintaan produk olahan yang belum sepenuhnya pulih.

Ke depan, prospek industri minyak dan gas akan sangat dipengaruhi oleh ketidakpastian ekonomi global, terutama terkait kebijakan suku bunga. Jika bank sentral mempertahankan atau meningkatkan suku bunga lebih lanjut, ini dapat memperlambat pertumbuhan ekonomi dan menekan permintaan energi. Selain itu, industri juga menghadapi tantangan dari peralihan menuju energi yang lebih bersih dan regulasi lingkungan yang lebih ketat, yang dapat membatasi ekspansi jangka panjang dan mendorong perusahaan untuk lebih banyak berinvestasi dalam teknologi ramah lingkungan. Meskipun begitu, perusahaan minyak dan gas terus berupaya meningkatkan efisiensi dan mengurangi biaya produksi melalui inovasi, seperti penerapan teknologi digital dan peningkatan pengelolaan data.

Permintaan dari pasar Asia, terutama Tiongkok dan India, diperkirakan akan menjadi pendorong utama pertumbuhan permintaan minyak dan gas di masa depan. Jika ekonomi Asia terus tumbuh, hal ini dapat memberikan dukungan kuat bagi harga dan permintaan energi global. Namun, ketegangan geopolitik di beberapa wilayah produksi utama seperti Timur Tengah, Rusia, dan Amerika Latin tetap menjadi risiko yang dapat mempengaruhi pasokan dan harga minyak dan gas. Secara keseluruhan, meskipun industri ini menghadapi tantangan signifikan dari berbagai sisi, peluang untuk berkembang tetap ada, terutama dengan fokus pada inovasi dan penyesuaian strategis terhadap kondisi pasar yang terus berubah.

Analisa Laporan Keuangan

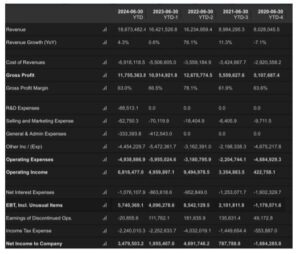

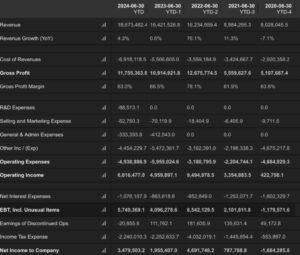

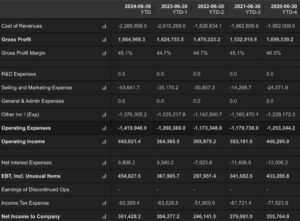

Berdasarkan data laporan laba & rugi, terlihat bahwa perusahaan mengalami pertumbuhan pendapatan yang positif hingga akhir semester pertama 2024 dengan total pendapatan mencapai Rp 18.67 T, meningkat sebesar 4,3% secara year-over-year (YoY) dari Rp 16.42 T pada periode yang sama tahun sebelumnya. Meskipun terjadi peningkatan pendapatan, margin laba kotor menunjukkan tren penurunan dari 66,5% pada 2023 menjadi 63% pada 2024, yang menunjukkan tekanan pada efisiensi operasional atau peningkatan biaya produksi.

Secara operasional, perusahaan telah berhasil mengurangi total biaya operasional menjadi Rp 4.94 T pada 2024 dari Rp 5.95 T pada 2023. Ini mencerminkan upaya efisiensi yang signifikan, terutama dalam penurunan biaya pemasaran dan administrasi umum. Namun, beban lain seperti R&D mengalami peningkatan pada 2024 meskipun jumlahnya masih relatif kecil dibandingkan dengan total biaya.

Laba operasi meningkat tajam menjadi Rp 6.82 T pada 2024 dibandingkan dengan Rp 4.96 T pada 2023, menunjukkan keberhasilan perusahaan dalam meningkatkan profitabilitas meskipun dihadapkan dengan peningkatan biaya lain. Pengurangan signifikan dalam beban bunga juga berkontribusi positif terhadap peningkatan Earnings Before Tax (EBT) yang mencapai Rp 5.74 T pada 2024, naik dari Rp 4.10 T pada tahun sebelumnya.

Namun, perlu dicatat bahwa beban pajak perusahaan tetap tinggi dengan nilai Rp 2.24 T pada 2024, sedikit menurun dibandingkan tahun sebelumnya. Laba bersih perusahaan meningkat menjadi Rp 3.48 T pada 2024 dari Rp 1.96 T pada 2023, menandakan bahwa perusahaan berhasil mempertahankan profitabilitas meski dengan tantangan margin dan beban pajak yang tinggi.

Secara keseluruhan, perusahaan menunjukkan kemampuan yang baik dalam mengelola operasionalnya dengan meningkatkan pendapatan dan mengendalikan biaya, meskipun tantangan di sisi margin masih perlu mendapat perhatian lebih lanjut. Untuk kedepannya, fokus pada peningkatan efisiensi dan manajemen biaya, serta optimalisasi struktur permodalan, akan menjadi kunci bagi perusahaan untuk mempertahankan pertumbuhan profitabilitas yang berkelanjutan.

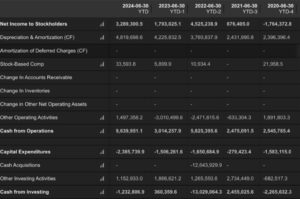

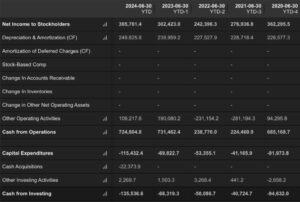

Berdasarkan data arus kas yang ditampilkan dalam tabel, perusahaan menunjukkan peningkatan signifikan dalam kinerja operasionalnya pada paruh pertama tahun 2024. Arus kas dari operasi meningkat tajam menjadi Rp 9.64 T YTD (Year-To-Date) pada 2024 dari Rp 3.01 T pada periode yang sama di 2023. Peningkatan ini didorong oleh kenaikan laba bersih menjadi Rp 3.29 T dari Rp 1.79 T di tahun sebelumnya dan peningkatan yang konsisten dalam depresiasi dan amortisasi, yang mencerminkan pertumbuhan dan stabilitas dalam kegiatan operasional inti perusahaan.

Namun, arus kas dari aktivitas investasi menunjukkan defisit sebesar Rp -1.23 T YTD pada 2024, meskipun ini adalah perbaikan dari defisit yang lebih besar di tahun 2022 sebesar Rp -13,03 T. Hal ini menunjukkan bahwa perusahaan masih agresif dalam pengeluaran modal (capital expenditures) yang mencapai Rp -2,39 T, mengindikasikan investasi berkelanjutan untuk mendukung pertumbuhan masa depan. Sementara itu, aktivitas investasi lainnya menunjukkan perolehan kas sebesar Rp 1.15 T, yang membantu mengurangi tekanan pada arus kas keseluruhan.

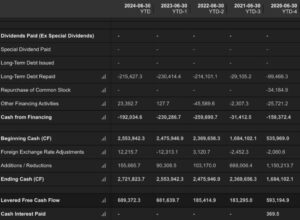

Di sisi pembiayaan, perusahaan mencatat arus kas negatif sebesar Rp -4.59 T pada 2024, meningkat dari Rp -5.39 T pada tahun sebelumnya. Ini terutama disebabkan oleh pembayaran utang jangka panjang yang lebih besar daripada penerbitan utang, dengan pembayaran mencapai Rp -8.71 T dibandingkan penerbitan utang sebesar Rp 7,09 T. Selain itu, pembayaran dividen yang lebih besar, sebesar Rp -734 M, menandakan komitmen perusahaan untuk memberikan imbal hasil kepada pemegang saham meskipun dalam kondisi keuangan yang ketat.

Posisi kas akhir perusahaan menunjukkan peningkatan yang signifikan menjadi Rp 9.56 T pada akhir periode, naik dari Rp 6.99 T di awal periode. Peningkatan ini mencerminkan kemampuan perusahaan untuk menjaga likuiditas yang kuat meskipun ada tekanan dari aktivitas pembiayaan dan investasi. Free cash flow juga menunjukkan perbaikan yang signifikan dengan levered free cash flow mencapai 7,25 juta, yang merupakan indikasi bahwa perusahaan memiliki kapasitas kas yang cukup untuk mendanai operasional dan investasinya, serta untuk memenuhi kewajiban hutang.

Secara keseluruhan, perusahaan menunjukkan pengelolaan kas yang baik dengan peningkatan signifikan dalam arus kas operasional dan posisi kas akhir yang kuat. Meskipun ada tekanan dari aktivitas pembiayaan dan investasi, perusahaan tetap menunjukkan kemampuan yang baik dalam menghasilkan kas bebas dan mempertahankan likuiditas. Ke depannya, fokus yang berkelanjutan pada pengendalian biaya dan optimalisasi investasi akan menjadi kunci untuk mempertahankan pertumbuhan yang sehat dan profitabilitas yang berkelanjutan.

Analisa Rasio Keuangan

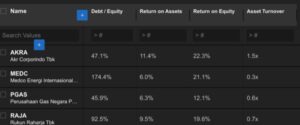

Dari data rasio keuangan yang ditampilkan, Medco Energi Internasional Tbk (MEDC) memiliki beberapa poin kekuatan yang patut diperhatikan meskipun rasio Debt to Equity (D/E) mereka cukup tinggi di 174,4%. Tingginya rasio utang terhadap ekuitas ini mengindikasikan bahwa MEDC memiliki tingkat leverage yang signifikan, yang sering digunakan perusahaan untuk mendanai ekspansi dan operasionalnya. Namun, yang menonjol dari MEDC adalah Return on Equity (ROE) yang mencapai 21,1%, yang menunjukkan bahwa perusahaan mampu menghasilkan laba yang baik dari ekuitas pemegang saham meskipun dengan struktur modal yang lebih berat di utang. Ini mengindikasikan efektivitas manajemen dalam menggunakan ekuitas untuk menghasilkan profitabilitas yang kompetitif.

Selain itu, MEDC juga menunjukkan Return on Assets (ROA) sebesar 6,0%, yang mencerminkan efisiensi penggunaan aset dalam menghasilkan keuntungan. Meskipun ROA ini relatif lebih rendah dibandingkan beberapa pesaingnya, seperti AKRA yang memiliki ROA 11,4%, MEDC tetap mampu mempertahankan profitabilitas yang solid dalam konteks industrinya, terutama mengingat tantangan dan volatilitas yang sering dihadapi dalam sektor energi. Tingkat Asset Turnover MEDC yang sebesar 0,3x mengindikasikan penggunaan aset yang moderat dalam menghasilkan pendapatan, yang bisa menjadi area untuk perbaikan lebih lanjut untuk meningkatkan efisiensi operasional.

Secara keseluruhan, kekuatan utama MEDC terletak pada kemampuannya untuk memberikan pengembalian yang tinggi terhadap ekuitas meskipun tingkat leverage yang tinggi. Ini menunjukkan bahwa perusahaan memiliki strategi yang agresif namun tetap berhasil dalam menciptakan nilai bagi pemegang sahamnya, apalagi jika suku bunga akan cenderung dipotong kedepannya sehingga beban leverage yang digunakan MEDC akan jauh lebih ringan. Hal ini menjadikan MEDC sebagai entitas yang menarik dalam industri energi meskipun dengan tantangan struktur modal yang lebih kompleks.

Catalyst Positif

Emiten migas yang dimiliki oleh keluarga Panigoro dan Grup Salim, PT Medco Energi Internasional Tbk. (MEDC), baru saja memperoleh kontrak cost recovery atau pengembalian biaya operasi untuk Blok Amanah yang berlokasi di Sumatra Selatan. Direktur dan Chief Operating Officer Medco Energi, Ronald Gunawan, menjelaskan bahwa blok onshore ini sebelumnya merupakan area terbuka atau open area. Medco Energi bersama dua mitranya telah mengajukan joint study ke Kementerian Energi dan Sumber Daya Mineral (ESDM) untuk mengevaluasi potensi sumber daya dan keekonomian dari area tersebut.

“Hasil joint study menunjukkan bahwa terdapat potensi yang layak untuk dieksplorasi secara ekonomis. Oleh karena itu, PT Medco Energi Linggau bersama konsorsium memutuskan untuk menindaklanjuti hasil studi tersebut dengan mengusulkan Blok Amanah sebagai blok migas baru,” ungkap Ronald melalui keterangan resmi pada Jumat (13/9/2024). Medco Energi mengendalikan Blok Amanah melalui anak usahanya, PT Medco Energi Linggau, dengan kepemilikan hak partisipasi sebesar 40% dan bertindak sebagai operator lapangan. Medco Energi juga bekerja sama dengan PT Sele Raya dan KUFPEC Regional Ventures (Indonesia) sebagai mitra, di mana masing-masing memiliki hak partisipasi sebesar 30%.

Blok Amanah terletak di daratan Sumatra Selatan dan diperkirakan memiliki sumber daya sebesar 50 juta barel minyak (MMBO) serta 450 miliar kaki kubik (BCF) gas. Blok ini berdekatan dengan blok migas Medco E&P lainnya yang sudah berproduksi, sehingga membuka peluang sinergi antara blok-blok tersebut. Luasan konsesi Blok Amanah mencapai 5.180,46 kilometer persegi dengan komitmen pasti selama 3 tahun untuk studi geologi dan geofisika (G&G) serta survei seismik 2D sepanjang 500 kilometer persegi. Jenis kontrak kerja sama yang diterapkan adalah cost recovery dengan skema pembagian hasil 60:40 untuk minyak dan 55:45 untuk gas.

Ronald menegaskan komitmen Medco Energi dalam menjalankan proyek ini dengan sebaik-baiknya untuk mendukung ketahanan energi nasional. Sebelumnya, Kementerian ESDM telah mengumumkan pemenang lelang penawaran langsung Wilayah Kerja (WK) Migas Tahap I Tahun 2024 pada tanggal 3 September 2024. Tiga blok migas yang diumumkan pemenang lelangnya meliputi WK Central Andaman, WK Amanah, dan WK Melati, dengan total nilai investasi berupa komitmen pasti sebesar US$19,88 juta dan bonus tanda tangan sebesar US$800.000.

Khusus untuk Blok Amanah, Medco Energi bersama konsorsium telah menyetor signature bonus sebesar US$300.000 dan menyepakati komitmen pasti dengan nilai US$3,15 juta. Dengan keberhasilan ini, Medco Energi menunjukkan langkah strategis dalam ekspansi dan pengelolaan aset-aset migas di Sumatra Selatan, sejalan dengan visi perusahaan untuk terus mendukung ketahanan energi nasional dan memperkuat portofolio energi dalam negeri.

PT Medco Energi Internasional Tbk. (MEDC), emiten migas yang dimiliki oleh keluarga Panigoro, mengumumkan akan membagikan dividen interim tahun 2024 sebesar Rp15,75 per saham. Presiden Direktur Medco Energi, Hilmi Panigoro, mengungkapkan bahwa nominal dividen interim ini meningkat sekitar 5% dibandingkan dengan dividen interim yang diberikan tahun sebelumnya. Menurut Hilmi, peningkatan ini mencerminkan keyakinan perusahaan terhadap prospek bisnis yang cerah dan komitmen Medco Energi untuk terus memberikan nilai tambah bagi para pemegang saham. “Hal ini memperkuat keyakinan Medco Energi terhadap masa depan bisnis dan komitmen berkelanjutan untuk memberikan nilai tambah bagi para pemegang saham,” ujar Hilmi dalam keterangan pers yang dikutip pada Rabu (11/9/2024).

Lebih lanjut, Hilmi menjelaskan bahwa kinerja keuangan Medco Energi pada paruh pertama tahun 2024 menunjukkan pertumbuhan yang signifikan. Perusahaan mencatat peningkatan imbal hasil pemegang saham yang telah melampaui kinerja rekan-rekan industri dan indeks energi yang lebih luas di Bursa Efek Indonesia sejak tahun 2022. “Total imbal hasil pemegang saham kami sejak 2022 telah menggungguli tidak hanya rekan-rekan industri kami tetapi juga kelompok saham energi yang lebih luas yang terdaftar di Bursa Efek Indonesia,” tambahnya. Hal ini, menurut Hilmi, menjadi bukti dari disiplin keuangan yang kuat dan profitabilitas yang terus membaik di Medco Energi.

Pada semester pertama 2024, Medco Energi berhasil membukukan laba bersih sebesar US$200,99 juta, mencatat pertumbuhan sebesar 68,25% dibandingkan dengan US$119,46 juta pada periode yang sama tahun 2023. Pertumbuhan ini didorong oleh kenaikan harga minyak dan gas serta kontribusi positif dari entitas afiliasi, PT Amman Mineral Internasional Tbk (AMMN). Selain itu, Medco juga membukukan pendapatan sebesar US$1,16 miliar pada semester I/2024, meningkat dari US$1,11 miliar pada akhir Juni 2023. Harga rata-rata minyak yang direalisasikan perusahaan adalah US$81 per barel, sedangkan harga gas rata-rata mencapai US$7 per mmbtu selama periode tersebut.

Produksi minyak dan gas Medco mencapai 153 ribu barel ekuivalen minyak per hari (mboepd) pada semester I/2024, yang berada di atas panduan perusahaan meskipun mengalami penurunan 5% dibandingkan dengan periode yang sama tahun sebelumnya. Penurunan ini disebabkan oleh pengurangan hak kelola pada blok Corridor setelah perpanjangan kontrak PSC, permintaan gas yang lebih rendah di Singapura, serta divestasi Blok 12W di Vietnam.

Sebelumnya, Medco Energi membagikan dividen tunai sebesar US$45,05 juta atau setara dengan Rp727,92 miliar untuk tahun buku 2023. Pembagian dividen tersebut telah disetujui dalam Rapat Umum Pemegang Saham Tahunan (RUPST) yang diselenggarakan pada 30 Mei 2024, dengan dividen interim sebesar US$25 juta sudah termasuk dalam total dividen tersebut. Kurs konversi pembagian dividen ini mengacu pada kurs tengah Bank Indonesia per tanggal 11 Juni 2024, yang ditetapkan sebesar Rp16.290 per dolar AS.

Langkah Medco Energi dalam meningkatkan dividen interim menunjukkan optimisme perusahaan terhadap kondisi pasar dan kemampuan keuangan yang kuat. Dengan kinerja yang mengungguli pesaing di industri dan disiplin keuangan yang baik, Medco Energi terus berfokus pada pertumbuhan berkelanjutan dan memberikan imbal hasil yang solid kepada pemegang sahamnya.

Analisa Teknikal

Secara teknikal $MEDC masih berada didalam Falling Wedge yang terbentuk sejak April 2024,akan tetapi harga telah tertahan oleh support Rp 1200 – 1250 setelah sempat break support ke angka Rp Rp 1175, menunjukkan minat buyer yang masih tinggi. Dengan catalyst yang kita bahas sebelumnya, $MEDC sudah layak di akum dari sekaran. Untuk trader/investor yang lebih konservatif boleh menunggu breakout dari Falling Wedge > Rp 1265 untuk konfirmasi kenaikan.

2. ACES

PT Aspirasi Hidup Indonesia Tbk bersama anak perusahaannya bergerak di bidang ritel peralatan rumah tangga dan produk gaya hidup di Indonesia. Perusahaan ini beroperasi melalui segmen Produk Perbaikan Rumah, Produk Gaya Hidup, dan Produk Mainan. Perusahaan ini mengoperasikan gerai ritel yang berlokasi di Jakarta, Tangerang, Cilegon, Bekasi, Karawang, Bogor, Depok, Cirebon, Bandung, Sumedang, Tasikmalaya, Gresik, Yogyakarta, Semarang, Solo, Purwokerto, Tegal, Surabaya, Malang, Jember, Kediri, Madiun, Aceh, Bali, Medan, Batam, Padang, Pekan Baru, Palembang, Jambi, Bengkulu, Lampung, Balikpapan, Makassar, Banjarmasin, Pontianak, Manado, Maluku, Samarinda, Kupang, Lombok, Kendari, Pangkal Pinang, Mojokerto, Gorontalo, Riau, Magelang, Mataram, Serang, Sukabumi, Kudus, dan Kebumen. Perusahaan ini sebelumnya bernama PT Ace Hardware Indonesia Tbk dan berganti nama menjadi PT Aspirasi Hidup Indonesia Tbk pada Juni 2024. Perusahaan ini didirikan pada tahun 1995 dan berkantor pusat di Jakarta, Indonesia. PT Aspirasi Hidup Indonesia Tbk merupakan anak perusahaan dari PT Kawan Lama Sejahtera.

Sejak kenaikan suku bunga pada tahun 2022, industri peralatan rumah tangga (houseware) menghadapi tantangan yang signifikan akibat perubahan kondisi ekonomi dan daya beli konsumen. Kenaikan suku bunga telah mempengaruhi pinjaman konsumen, termasuk kredit rumah dan pinjaman pribadi, yang berimbas pada kemampuan konsumen untuk melakukan pembelian besar, termasuk produk peralatan rumah tangga. Dengan meningkatnya biaya pinjaman, konsumen cenderung mengurangi pengeluaran mereka, terutama untuk barang-barang yang dianggap tidak mendesak. Hal ini menyebabkan penurunan permintaan produk peralatan rumah tangga dan memaksa industri untuk mencari cara untuk menyesuaikan diri dengan kondisi pasar yang lebih sulit.

Dalam beberapa bulan terakhir, industri peralatan rumah tangga menunjukkan tanda-tanda pemulihan yang moderat, meskipun belum sepenuhnya pulih ke level sebelum kenaikan suku bunga. Peningkatan konsumsi rumah tangga yang didorong oleh pemulihan ekonomi pasca-pandemi dan kebijakan stimulus di beberapa negara telah membantu meningkatkan penjualan. Namun, ketidakpastian ekonomi global masih membayangi, terutama dengan tekanan inflasi yang terus berlanjut. Selain itu, biaya bahan baku yang lebih tinggi dan gangguan rantai pasokan yang masih terjadi sejak pandemi juga menjadi tantangan bagi industri ini. Produsen harus mengelola kenaikan biaya produksi sambil mencoba menjaga harga produk agar tetap kompetitif di pasar.

Ke depan, prospek industri peralatan rumah tangga akan sangat bergantung pada stabilitas ekonomi dan pengendalian inflasi. Jika suku bunga tetap tinggi, daya beli konsumen mungkin tidak segera pulih, yang dapat memperlambat pertumbuhan industri ini. Namun, ada peluang dalam peningkatan permintaan produk rumah tangga yang ramah lingkungan dan inovatif, seiring dengan meningkatnya kesadaran konsumen terhadap keberlanjutan dan efisiensi energi. Selain itu, tren bekerja dari rumah yang masih bertahan pasca-pandemi juga dapat mendukung permintaan untuk produk peralatan rumah tangga, seperti peralatan dapur dan elektronik kecil, yang meningkatkan kenyamanan di rumah.

Industri ini juga dapat diuntungkan dari perkembangan digitalisasi dan e-commerce yang memungkinkan produsen dan pengecer menjangkau konsumen lebih luas tanpa batasan geografis. Penggunaan platform digital untuk pemasaran dan penjualan dapat menjadi kunci untuk menarik konsumen baru dan mempertahankan pelanggan yang sudah ada. Selain itu, kemampuan untuk beradaptasi dengan perubahan preferensi konsumen, seperti preferensi terhadap produk yang multifungsi dan mudah digunakan, akan menjadi faktor penting dalam mempertahankan relevansi di pasar yang kompetitif. Secara keseluruhan, meskipun tantangan ekonomi masih ada, industri peralatan rumah tangga memiliki peluang untuk tumbuh dengan mengandalkan inovasi, digitalisasi, dan fokus pada keberlanjutan.

Analisa Laporan Keuangan

Dari data keuangan yang ditampilkan, terlihat bahwa perusahaan mencatatkan kinerja operasional yang positif pada paruh pertama tahun 2024, dengan peningkatan laba kotor menjadi Rp 1.86 T YTD, naik dari Rp 1.62 T pada periode yang sama tahun 2023 dan Rp 1.48 T pada tahun 2022. Ini menunjukkan adanya pertumbuhan yang konsisten dalam profitabilitas operasional, didukung oleh margin laba kotor yang stabil di sekitar 45,1%, yang sedikit lebih tinggi dibandingkan dengan tahun sebelumnya sebesar 44,7%. Peningkatan laba kotor ini mencerminkan efektivitas perusahaan dalam mengelola biaya produksi dan penjualan, meskipun ada tekanan dari peningkatan biaya lain.

Pengeluaran operasional tercatat sebesar Rp -1.42 T YTD pada 2024, yang juga mengalami peningkatan dibandingkan dengan Rp -1.26 T pada 2023. Peningkatan ini terutama disebabkan oleh kenaikan beban lain sebesar Rp -1.38 T yang lebih besar dibandingkan tahun sebelumnya, menunjukkan adanya tekanan pada biaya yang tidak terkait langsung dengan produksi, seperti beban bunga dan biaya-biaya lainnya. Meski demikian, perusahaan berhasil meningkatkan pendapatan operasional menjadi Rp 445 M pada 2024 dari Rp 364 M pada 2023, menunjukkan bahwa peningkatan pendapatan lebih tinggi daripada kenaikan biaya operasional.

Net income atau laba bersih perusahaan juga mencatat pertumbuhan yang signifikan, mencapai Rp 361 M YTD pada 2024, naik dari Rp 304 M pada 2023 dan Rp 246 M pada 2022. Hal ini menunjukkan bahwa perusahaan mampu mempertahankan pertumbuhan laba meskipun dihadapkan dengan peningkatan beban pajak dan biaya bunga. Pengendalian biaya dan peningkatan efisiensi operasional menjadi faktor utama yang berkontribusi terhadap peningkatan profitabilitas ini.

Secara keseluruhan, perusahaan menunjukkan kinerja yang kuat dengan peningkatan konsisten dalam laba operasional dan laba bersih, meskipun terdapat peningkatan beban operasional dan biaya lainnya. Fokus pada efisiensi dan pengelolaan biaya yang efektif menjadi kunci keberhasilan perusahaan dalam mempertahankan profitabilitas yang stabil. Ke depan, manajemen perlu terus memantau peningkatan biaya operasional dan mengoptimalkan strategi pengelolaan biaya untuk menjaga momentum pertumbuhan yang positif.

Berdasarkan data arus kas yang ditampilkan, perusahaan mencatat kinerja operasional yang solid pada paruh pertama tahun 2024 dengan arus kas dari operasi mencapai Rp 724.80 M YTD, sedikit menurun dibandingkan dengan Rp 731.46 M pada periode yang sama tahun 2023, namun jauh lebih tinggi dibandingkan dengan Rp 238.77 M pada tahun 2022. Ini menunjukkan bahwa perusahaan mampu mempertahankan arus kas operasi yang kuat meskipun menghadapi beberapa peningkatan biaya dan pengeluaran. Laba bersih kepada pemegang saham juga menunjukkan peningkatan yang stabil, mencapai Rp 365.761 M YTD pada 2024, naik dari Rp 302.42 M pada 2023 dan Rp 242.39 M pada 2022. Peningkatan ini didukung oleh depresiasi dan amortisasi yang konsisten, yang memberikan dampak positif pada arus kas operasi.

Dari sisi investasi, arus kas dari aktivitas investasi mencatat defisit sebesar Rp -135.54 M YTD pada 2024, meningkat dari Rp -68.32 M pada 2023. Defisit ini terutama disebabkan oleh peningkatan pengeluaran modal (capital expenditures) sebesar Rp -115.43 M dan akuisisi kas sebesar Rp -22.37 M. Peningkatan pengeluaran modal ini menunjukkan upaya perusahaan untuk berinvestasi dalam pertumbuhan jangka panjang, meskipun hal ini juga memberikan tekanan pada arus kas dari aktivitas investasi. Perusahaan menunjukkan kontrol yang baik atas arus kas yang keluar, dengan mengoptimalkan investasi pada aktivitas yang memberikan nilai jangka panjang.

Dalam hal pembiayaan, arus kas dari aktivitas pembiayaan mencatat defisit sebesar Rp -192.03 M YTD pada 2024, yang lebih baik dibandingkan dengan defisit Rp -230.29 M pada 2023 dan Rp -259,69 M pada 2022. Defisit ini sebagian besar disebabkan oleh pembayaran utang jangka panjang sebesar -215,427 ribu, yang menunjukkan komitmen perusahaan untuk mengurangi leverage dan memperkuat posisi neraca. Namun, tidak ada penerbitan utang jangka panjang atau repurchase saham biasa, yang menunjukkan pendekatan konservatif dalam pengelolaan struktur modal.

Posisi kas akhir perusahaan meningkat menjadi Rp 2,72 T pada akhir periode 2024 dari Rp 2,55 T di awal periode, mencerminkan kemampuan perusahaan untuk menjaga likuiditas yang baik meskipun ada tantangan dalam aktivitas investasi dan pembiayaan. Peningkatan levered free cash flow menjadi Rp 609.37 M juga menunjukkan bahwa perusahaan memiliki kapasitas kas yang cukup untuk mendanai operasional, investasi, dan pembayaran kewajiban utang. Secara keseluruhan, perusahaan menunjukkan kinerja yang kuat dalam mengelola arus kas dengan fokus pada pertumbuhan jangka panjang sambil menjaga likuiditas dan struktur modal yang sehat. Ke depan, pengelolaan yang cermat terhadap pengeluaran modal dan optimalisasi arus kas operasi akan menjadi kunci untuk mempertahankan momentum pertumbuhan yang berkelanjutan.

Analisa Rasio Keuangan

ACES (Aspirasi Hidup Indonesia Tbk) menampilkan profil keuangan yang menarik, terutama dalam konteks valuasi dan stabilitas finansial. Dengan P/E ratio sebesar 15.7x, ACES berada pada level valuasi yang wajar dibandingkan dengan industri ritel yang cenderung memiliki ekspektasi pertumbuhan stabil. Rasio Price-to-Book (P/B) sebesar 2.2x menunjukkan bahwa pasar menghargai aset perusahaan lebih tinggi dibandingkan nilai bukunya, yang umumnya mencerminkan kepercayaan investor terhadap profitabilitas dan potensi pertumbuhan ACES.

Dari sisi leverage, ACES memiliki Debt/Equity ratio sebesar 15.2%, yang menandakan penggunaan utang yang relatif rendah dalam struktur permodalan. Hal ini mencerminkan manajemen risiko yang lebih hati-hati dan memberikan fleksibilitas finansial yang lebih besar, terutama dalam menghadapi kondisi pasar yang fluktuatif. Rasio ini juga mengindikasikan kemampuan perusahaan untuk memenuhi kewajiban finansialnya tanpa terlalu banyak bergantung pada pembiayaan eksternal.

EV/EBITDA sebesar 9.3x menunjukkan valuasi yang masih terjangkau dalam konteks pendapatan operasional sebelum bunga, pajak, depresiasi, dan amortisasi. Ini mencerminkan profitabilitas operasional yang baik dan kemampuan perusahaan untuk menghasilkan arus kas dari operasi inti.

Dividend yield sebesar 4.4% adalah daya tarik lain dari ACES, memberikan pengembalian tunai yang kompetitif bagi investor. Free Cash Flow Yield sebesar 9.0% menegaskan bahwa perusahaan memiliki arus kas bebas yang sehat, yang dapat digunakan untuk membiayai dividen, ekspansi bisnis, atau mengurangi utang, memberikan kenyamanan tambahan bagi investor terhadap kemampuan ACES untuk mendukung pengembalian pemegang saham secara berkelanjutan.

Secara keseluruhan, ACES menunjukkan profil keuangan yang stabil dan sehat dengan valuasi yang wajar, leverage rendah, dan kemampuan menghasilkan arus kas yang kuat, menjadikannya pilihan menarik bagi investor yang mencari eksposur di sektor ritel dengan manajemen risiko yang baik.

Catalyst Positif

Menjelang akhir masa lisensi dengan ACE Hardware International Holdings, Ltd. yang akan berakhir pada 31 Desember 2024, PT Aspirasi Hidup Indonesia Tbk sedang mempersiapkan perubahan besar dengan meluncurkan identitas dan merek baru pada awal tahun 2025. Alih-alih menutup toko seperti yang banyak diprediksi, PT Aspirasi Hidup Indonesia justru terus memperluas jangkauan bisnisnya dengan membuka toko baru, ACE Puri Indah Mall, pada 13 September 2024. Dengan pembukaan ini, total terdapat 241 toko ACE yang tersebar di 73 kota di seluruh Indonesia. Langkah ini menunjukkan komitmen perusahaan terhadap pertumbuhan dan inovasi meskipun sedang melalui masa transisi yang signifikan.

Selama masa transisi ini, semua toko yang beroperasi di bawah naungan PT Aspirasi Hidup Indonesia Tbk akan tetap menggunakan nama ACE Indonesia. Perusahaan juga tetap berkomitmen untuk menyediakan berbagai promo menarik setiap bulan. Namun, perubahan besar akan dimulai pada awal tahun 2025, ketika perusahaan meluncurkan merek barunya yang didesain untuk mencerminkan komitmen terhadap kualitas produk dan pelayanan terbaik. Identitas baru ini akan menawarkan pengalaman berbelanja yang lebih segar, personal, mulus, dan modern secara bertahap di seluruh jaringan tokonya di Indonesia.

Dalam pandangan Gregory S. Widjaja, Direktur PT Aspirasi Hidup Indonesia Tbk, berakhirnya kemitraan yang telah terjalin dengan baik bersama ACE Hardware International Holdings, Ltd. bukanlah akhir, melainkan sebuah awal dari peluang baru untuk tumbuh dan berinovasi. Gregory menyatakan bahwa, “Ini bukan akhir, melainkan kesempatan untuk semakin berkembang dan menghadirkan pengalaman berbelanja yang lebih sesuai dengan kebutuhan pelanggan kami. Fokus kami adalah memberikan nilai tambah yang sejalan dengan aspirasi masyarakat Indonesia untuk kehidupan yang lebih baik. Pembukaan toko baru kami juga merupakan bukti dari komitmen kami untuk terus memperluas cakupan layanan dan tumbuh secara berkelanjutan.”

Transformasi ini juga dipandang sebagai kesempatan emas untuk lebih mendekatkan diri dengan pelanggan dan menawarkan solusi yang lebih inspiratif dan inovatif. Perusahaan tetap optimis bahwa meskipun ada tantangan yang harus dihadapi, perubahan besar ini akan membawa dampak positif jangka panjang baik bagi bisnis mereka maupun industri ritel secara keseluruhan.

Dengan pengalaman lebih dari 29 tahun dalam melayani keluarga Indonesia, PT Aspirasi Hidup Indonesia Tbk telah memiliki 241 toko yang tersebar di 73 kota di seluruh Indonesia, dan kehadiran omni-channel melalui platform ruparupa. Prestasi perusahaan ini tercermin dari berbagai penghargaan bergengsi yang telah diraih, termasuk Service Quality Award selama 14 tahun berturut-turut, penghargaan Indonesia’s Best Managed Companies selama tiga tahun berturut-turut dari Deloitte, serta pengakuan sebagai salah satu dari Top 20 Companies to Watch in 2024 oleh Bloomberg Technoz.

Kinerja keuangan perusahaan pada semester pertama tahun 2024 juga menunjukkan pertumbuhan yang kuat, dengan laba bersih meningkat sebesar 21% menjadi Rp366 miliar, dan pendapatan bersih naik 14% menjadi Rp4,1 triliun. Pertumbuhan Same Store Sales Growth (SSSG) juga mencapai 10,7% pada periode yang sama. Hingga awal semester kedua tahun 2024, perusahaan telah membuka 11 toko baru dan memperluas jangkauan ke enam wilayah baru, termasuk Banyuwangi, Garut, Banda Aceh, Tanjungpinang, Ternate, dan Palopo.

Transformasi yang dilakukan oleh PT Aspirasi Hidup Indonesia Tbk pada tahun 2025 akan menjadi momen penting dalam perjalanan perusahaan, seiring dengan visi untuk menciptakan masa depan yang lebih baik melalui inovasi dan layanan berkualitas. Hal ini juga akan memperkuat posisinya sebagai pemimpin di industri ritel Indonesia.

PT Aspirasi Hidup Indonesia Tbk (ACES) terus melakukan ekspansi dengan membuka gerai baru Ace Indonesia di Puri Indah Mall, Jakarta, meskipun perusahaan ini akan berganti nama. Hingga saat ini, ACES telah mengoperasikan 241 gerai Ace Indonesia di 73 kota di seluruh Indonesia.

Rinekso Widyanto, Vice President Sales & Operations Ace Indonesia, menjelaskan bahwa Ace Puri Indah Mall merupakan gerai ke-11 yang dibuka sepanjang tahun 2024. “Gerai ini memiliki luas area 1.492 m² dan menjadi toko ke-10 yang ada di Jakarta Barat serta gerai ke-48 di Provinsi DKI Jakarta,” ungkap Rinekso dalam keterangan pers pada Sabtu, 14 September 2024.

Menurut Rinekso, pembukaan gerai baru ini menunjukkan komitmen Ace Indonesia untuk terus memperluas jangkauan layanan dan mempermudah pelanggan dalam memenuhi kebutuhan rumah tangga dan gaya hidup. “Dengan kehadiran Ace di Puri Indah Mall, kami berharap bisa menawarkan solusi yang lebih lengkap, dekat, dan mudah diakses, serta memenuhi aspirasi pelanggan dalam mendapatkan kebutuhan rumah dan gaya hidup yang lebih baik,” tambahnya.

Sebelumnya, PT Aspirasi Hidup Indonesia Tbk (ACES), yang kini juga dikenal sebagai AHI, telah memutuskan untuk mengubah nama perusahaan. Perubahan ini sejalan dengan keputusan untuk tidak melanjutkan perjanjian lisensi dengan Ace Hardware International Holdings Ltd, yang akan berakhir pada 31 Desember 2024. Perusahaan saat ini tengah menyiapkan identitas merek baru sebagai pengganti.

Gregory S Widjaja, Direktur Aspirasi Hidup Indonesia, menyatakan bahwa perubahan nama tersebut telah disetujui dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang digelar pada 7 Juni 2024. Saat ini, perusahaan tengah dalam proses persiapan untuk meluncurkan identitas merek baru yang akan mencerminkan komitmen mereka terhadap kualitas dan pelayanan terbaik. Peluncuran identitas baru ini dijadwalkan akan dilakukan pada awal tahun 2025.

“Kami sangat optimis bahwa dengan persiapan yang matang, perusahaan dapat mempertahankan posisinya sebagai pemimpin pasar di industri ritel. Selain itu, kami berkeyakinan bahwa identitas baru ini akan semakin relevan dengan kebutuhan pelanggan, mempertahankan daya saing yang kuat, dan memberikan dampak positif yang lebih besar bagi seluruh pemangku kepentingan,” jelas Gregory.

Perubahan ini diharapkan dapat memperkuat posisi ACES di pasar, serta menjadikan merek baru lebih selaras dengan visi perusahaan dalam menyediakan solusi terbaik bagi konsumen.

Analisa Teknikal

Secara teknikal $ACES telah breakout atas Falling Wedge yang terbentuk sejak April 2024 sehingga secara medium term apabila diukur menggunakan fibonacci, $ACES memiliki target short term ke Rp 830 dan target medium term ke Rp 1000. Rekomendasi untuk saham ini adalah BUY.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia