PT Fawz Finansial Indonesia

Newsletter Bonds Market

15 Oktober 2024

Benchmark Series

| Series | Maturity Date | Coupon | Price 1/10/2024 | Price 15/10/2024 | Price Changes |

| FR0102 | 15 Jul 2054 | 6,875% | 100,50 | 99,80 | -0,7% |

| FR0101 | 15 Apr 2029 | 6,875% | 102,95 | 102,00 | -0,9% |

| FR0100 | 15 Feb 2034 | 6,625% | 101,40 | 99,80 | -1,6% |

| FR0098 | 15 Jun 2038 | 7,125% | 104,30 | 103,10 | -1,2% |

| FR0097 | 15 Jun 2043 | 7,125% | 103,65 | 103,05 | -0,6% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0100 | 99,79 | 1,449.55 | 94.00 |

| FR0103 | 100,49 | 1,165.67 | 35.00 |

| FR0101 | 101,87 | 1,035.38 | 28.00 |

| FR0071 | 109,83 | 747.90 | 13.00 |

| FR0104 | 100,48 | 648.08 | 22.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0102 | 6,82% | 7,11% | 97,10 | 101,85 | 95,50 | 100,75 |

| FR0101 | 6,28% | 7,02% | 99,40 | 103,30 | 98,55 | 102,80 |

| FR0100 | 6,29% | 7,16% | 96,15 | 102,50 | 95,50 | 101,70 |

| FR0097 | 6,34% | 7,51% | 95,99 | 108,30 | 94,99 | 108,05 |

| FR0096 | 6,07% | 7,67% | 95,58 | 106,70 | 94,89 | 105,75 |

Macro Highlights

(1 – 15 Oktober 2024)

Amerika Serikat

- PMI Manufaktur AS

Indeks PMI Manufaktur AS Global S&P turun ke angka 47 pada September 2024, lebih rendah dibandingkan 47,9 pada bulan sebelumnya dan melawan perkiraan pasar yang memprediksi peningkatan ke 48,5. Ini menunjukkan kontraksi pada sektor manufaktur AS selama tiga bulan berturut-turut, dengan tingkat penurunan yang paling signifikan dalam lebih dari satu tahun.

- Klaim Pengangguran

Klaim tunjangan pengangguran di AS naik sebanyak 33.000, mencapai total 258.000 untuk minggu yang berakhir pada tanggal 5 Oktober, melampaui ekspektasi pasar sebesar 230.000. Ini menandai level tertinggi dalam 14 bulan, sebagian besar didorong oleh peningkatan substansial di Michigan dan negara bagian yang terkena dampak Badai Helene.

- Tingkat Pengangguran

Tingkat pengangguran di AS turun menjadi 4,1% pada September 2024, yang merupakan level terendah dalam tiga bulan, turun dari 4,2% pada bulan sebelumnya. Angka ini mengejutkan pasar yang memperkirakan tingkat pengangguran tidak berubah. Jumlah pengangguran berkurang 281.000 menjadi 6,834 juta, sementara tingkat ketenagakerjaan meningkat 430.000 menjadi 161,864 juta.

- Data Non-farm Payrolls

Perekonomian AS menambah 254 ribu pekerjaan pada September 2024, jauh melampaui 159 ribu pekerjaan yang direvisi pada Agustus dan estimasi 140 ribu. Ini merupakan kenaikan pekerjaan terbesar dalam enam bulan, jauh di atas rata-rata kenaikan bulanan 203 ribu selama 12 bulan terakhir.

- Data PMI Jasa

PMI Jasa ISM di AS melonjak ke 54,9 pada September 2024 dari 51,5 pada Agustus, jauh melebihi perkiraan 51,7. Angka ini menunjukkan pertumbuhan paling kuat di sektor jasa sejak Februari 2023.

- Total Penjualan Kendaraan

Penjualan kendaraan di AS meningkat menjadi 15,80 juta unit pada September 2024, naik dari 15,10 juta unit pada Agustus.

- Neraca Dagang, Ekspor dan Impor

Defisit perdagangan AS menyempit menjadi $70,4 miliar pada Agustus 2024, terendah dalam lima bulan, dari $78,9 miliar yang direvisi pada Juli, lebih baik dari perkiraan $70,6 miliar. Ekspor naik 2% mencapai rekor tertinggi $271,8 miliar, sementara impor turun 0,9% menjadi $342,2 miliar setelah mencatat level tertinggi dalam dua setengah tahun pada bulan sebelumnya.

- Inflasi

Indeks harga konsumen (CPI) AS naik 2,4% YoY pada September 2024, sedikit di atas proyeksi 2,3%. Secara bulanan (MoM), inflasi tercatat 0,2%, lebih tinggi dari proyeksi 0,1%. Sementara itu, CPI inti, yang tidak termasuk makanan dan energi, naik 0,3% MoM dan 3,3% YoY.

- Data PPI

Indeks harga produsen (PPI) di AS tidak berubah pada bulan September dari Agustus 2024, namun di bawah kenaikan 0,2% bulan sebelumnya dan lebih rendah dari perkiraan kenaikan 0,1%. PPI inti, yang tidak mencakup pangan dan energi, naik 0,2% MoM, melambat dari 0,3% pada Agustus dan sesuai dengan ekspektasi. Secara tahunan, inflasi PPI menurun menjadi 1,8% dari 1,9%, terendah dalam tujuh bulan, namun lebih tinggi dari perkiraan 1,6%. PPI inti tahunan naik menjadi 2,8% dari 2,6%, mengalahkan ekspektasi 2,7%.

China

- Cadangan Devisa

Cadangan devisa China meningkat sebesar $28,1 miliar menjadi $3,316 triliun pada September 2024, sedikit melebihi ekspektasi pasar sebesar $3,3 triliun. Ini menandai ekspansi tiga bulan berturut-turut, mencapai level tertinggi sejak Desember 2015, yang semakin mengukuhkan posisi PBoC sebagai pemilik cadangan devisa terbesar di dunia.

- Inflasi

Tingkat inflasi tahunan China mencapai 0,4% pada September 2024, lebih rendah dari perkiraan pasar dan angka 0,6% pada Agustus. Ini adalah inflasi konsumen untuk bulan ke-8 berturut-turut, namun angka tersebut merupakan yang terendah sejak Juni. Inflasi inti, yang tidak memasukkan biaya pangan dan energi, naik hanya 0,1% secara tahunan, merupakan kenaikan terkecil sejak Februari 2021, setelah naik 0,3% pada Agustus. Secara bulanan, CPI tetap tidak berubah, berbeda dengan kenaikan 0,4% pada Agustus dan ekspektasi pasar.

- Indeks Harga Produsen

Indeks harga produsen (PPI) Tiongkok turun 2,8% YoY pada September 2024, lebih besar dibandingkan penurunan 1,8% pada Agustus dan estimasi pasar sebesar 2,5%. Ini menunjukkan deflasi produsen selama 24 bulan berturut-turut, dengan penurunan paling tajam sejak Maret, disebabkan oleh lemahnya permintaan domestik meski upaya Beijing terus dilakukan untuk mengatasi tren ini.

- Total Penjualan Kendaraan

Penjualan kendaraan di China turun 1,7% YoY menjadi 2,809 juta unit pada September 2024, penurunan yang lebih kecil dibandingkan penurunan 5,0% pada bulan sebelumnya. Namun, secara bulanan, penjualan kendaraan melonjak 14,5%.

- Neraca Dagang, Ekspor dan Impor

Surplus perdagangan China melebar menjadi USD 81,71 miliar pada September 2024, naik dari USD 75,5 miliar pada periode yang sama tahun sebelumnya, meskipun lebih rendah dari ekspektasi pasar sebesar USD 89,8 miliar. Ekspor naik 2,4% YoY, di bawah perkiraan 6%, dan merupakan pertumbuhan paling lemah dalam lima bulan, melambat dari kenaikan 8,7% pada Agustus. Sementara itu, impor tumbuh 0,3%, lebih rendah dari 0,5% pada bulan sebelumnya dan tidak mencapai target konsensus sebesar 0,9%, karena lemahnya permintaan domestik.

- Pinjaman Yuan Baru

Bank-bank di China memberikan pinjaman yuan baru senilai CNY 1,590 triliun pada September 2024, meningkat dibandingkan CNY 900 miliar pada Agustus, namun tidak mencapai ekspektasi pasar yang memperkirakan penambahan kredit baru sebesar CNY 1,9 triliun ke dalam sistem keuangan.

- Jumlah Uang Beredar

Pasokan uang M2 di China tumbuh 6,8% YoY menjadi 309.479,8 miliar CNY pada September 2024, meningkat dari kenaikan 6,3% pada Agustus, dan melebihi perkiraan pasar yang sebesar 6,4%.

Indonesia

- Data PMI Manufaktur

PMI Manufaktur Indonesia S&P Global naik sedikit menjadi 49,2 pada September 2024, dari 48,9 pada bulan Agustus, namun tetap di bawah ambang batas 50, yang menandakan penurunan aktivitas pabrik selama tiga bulan berturut-turut.

- Inflasi

Laju inflasi tahunan Indonesia turun menjadi 1,84% pada September 2024, level terendah sejak November 2021, sekaligus tetap berada dalam kisaran target Bank Indonesia sebesar 1,5% hingga 3,5%. Inflasi inti, yang tidak memasukkan harga pangan bergejolak dan energi, mencapai 2,09%, tertinggi dalam 13 bulan. Secara bulanan, Indeks Harga Konsumen (CPI) turun sebesar 0,12%, melanjutkan tren penurunan selama lima bulan berturut-turut.

- Jumlah Kunjungan Wisatawan

Jumlah kedatangan wisatawan mancanegara di Indonesia meningkat 18,3% secara tahunan menjadi 1,34 juta orang pada Agustus 2024, di tengah pemulihan lebih lanjut di sektor pariwisata. Kedatangan wisatawan mancanegara sebagian besar berasal dari Malaysia (7,99%), Singapura (19,02%), Tiongkok (47,99%), India (18,14%), Jepang (26,22%), dan Australia (19,11%).

- Cadangan Devisa

Cadangan devisa Indonesia menurun sedikit dari USD 150,2 miliar pada bulan sebelumnya menjadi USD 149,9 miliar pada September 2024. Meskipun turun, jumlah tersebut masih cukup untuk menutupi 6,6 bulan impor atau 6,4 bulan impor dan pembayaran utang luar negeri pemerintah.

- Penjualan Sepeda Motor dan Mobil

Penjualan sepeda motor meningkat sebesar 3,7% YoY menjadi 528.715 unit pada September 2024, melambat dari kenaikan 7,4% pada bulan sebelumnya. Ini merupakan peningkatan tiga bulan berturut-turut, meski laju pertumbuhannya melambat. Di sisi lain, penjualan mobil terus mengalami penurunan, turun 9,1% YoY menjadi 72.667 unit pada September, melanjutkan tren penurunan selama 15 bulan berturut-turut.

- Indeks Keyakinan Konsumen

Indeks keyakinan konsumen Indonesia menurun menjadi 123,5 pada September 2024, dari 124,4 pada bulan Agustus, menunjukkan penurunan optimisme konsumen.

- Penjualan Ritel

Penjualan ritel meningkat sebesar 5,8% YoY pada Agustus 2024, lebih tinggi dari kenaikan 4,5% pada bulan sebelumnya, menandai peningkatan penjualan selama empat bulan berturut-turut dan menjadi laju pertumbuhan tercepat sejak Maret. Secara bulanan, penjualan ritel naik 1,7% pada Agustus, setelah penurunan tajam 7,2% pada Juli.

- Neraca Dagang, Ekspor dan Impor

Surplus perdagangan Indonesia pada September 2024 menurun menjadi USD 3,26 miliar, turun dari USD 3,40 miliar pada bulan yang sama tahun lalu, namun masih lebih tinggi dibandingkan dengan estimasi pasar yang mencapai USD 2,83 miliar. Ekspor mengalami peningkatan sebesar 6,44% dibandingkan tahun sebelumnya, yang merupakan kenaikan selama enam bulan berturut-turut, meskipun laju pertumbuhannya paling lambat dalam tiga bulan terakhir dan berada di bawah proyeksi pasar sebesar 8%. Di sisi lain, impor meningkat sebesar 8,55%, di bawah ekspektasi pasar yang mencapai 11,8%.

Market Highlights

(15 September – 1 Oktober 2024)

1. IHSG Diproyeksikan Menguat Terbatas Jelang Pelantikan dan Pengumuman Kabinet Prabowo-Gibran

Indeks Harga Saham Gabungan (IHSG) diperkirakan akan mengalami penguatan, meskipun dalam kisaran terbatas, menjelang pelantikan Prabowo Subianto sebagai Presiden dan Gibran Rakabuming Raka sebagai Wakil Presiden. Praktisi pasar modal dan akademisi, Hans Kwee, menyatakan bahwa ekspektasi positif terhadap pemerintahan baru biasanya mendorong kenaikan IHSG. Namun, investor tetap berhati-hati dan menunggu kepastian mengenai susunan kabinet, khususnya terkait dengan posisi Menteri Keuangan yang sangat dinantikan.

2. Prabowo Minta Sri Mulyani Jadi Menteri Keuangan lagi

Sri Mulyani mengonfirmasi bahwa ia telah diminta kembali untuk menjabat sebagai Menteri Keuangan dalam kabinet Prabowo-Gibran. Sri Mulyani sendiri memiliki rekam jejak yang kuat dan dikenal sebagai sosok yang berpengalaman dalam mengelola kebijakan fiskal. Keberlanjutan kepemimpinan dapat memberikan stabilitas dan kepastian kebijakan yang dibutuhkan oleh pasar modal.

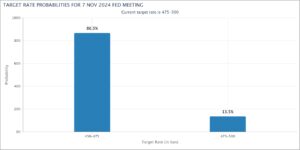

3. Inflasi AS September 2024 Melambat, The Fed Diproyeksikan Tetap Pangkas Suku Bunga

Inflasi di AS pada September 2024 meningkat 2,4% YoY, sedikit lebih tinggi dari perkiraan analis sebesar 2,3%. Meski demikian, pasar tetap memprediksi The Fed akan memangkas suku bunga acuan sebesar 25 bps pada bulan November, dengan probabilitas 86,5%. Data inflasi yang sedikit lebih tinggi dari ekspektasi ini memperkuat keyakinan bahwa The Fed akan melanjutkan kebijakan pelonggaran moneter.

4. China Bakal Tarik Utang Jumbo Senilai US$ 846 Miliar Untuk Dorong Perekonomian

China dilaporkan akan menerbitkan obligasi pemerintah jangka panjang khusus dengan total nilai mencapai 6 triliun yuan atau setara dengan US$846 miliar dalam tiga tahun mendatang. Langkah ini diambil sebagai bagian dari usaha untuk meningkatkan kondisi perekonomian yang sedang terpuruk. Menurut laporan media di China, sebagian dari dana tersebut akan digunakan untuk membantu pemerintah daerah mengurangi beban utang yang berada di luar neraca mereka.

5. Tak Hanya Timur Tengah, Konflik Geopolitik Juga Memanas di Asia (China vs Taiwan dan Korut vs Korsel)

China telah mengerahkan 125 pesawat terbang, serta kapal induk Liaoning dan kapal-kapal angkatan laut lainnya, dalam latihan militer besar-besaran di sekitar Taiwan dan pulau-pulau terpencil pada hari Senin (14/10). Latihan tersebut menunjukkan penutupan pelabuhan-pelabuhan utama sebagai langkah yang menekankan ketegangan yang terjadi di Selat Taiwan. Sementara itu, Korea Utara (Korut) juga mengumumkan bahwa mereka telah memerintahkan unit militer yang berada di dekat perbatasan dengan Korea Selatan (Korsel) untuk bersiap menembak pada hari Minggu (13/10).

Insight Pasar Obligasi

Indeks Harga Obligasi Indonesia (ICBI) merupakan indikator yang mencerminkan performa keseluruhan pasar obligasi di Indonesia. Pada periode 4 hingga 11 Oktober 2024, ICBI tercatat bergerak dalam kisaran tertinggi 394,20 dan terendah 392,44, menunjukkan bahwa kondisi pasar obligasi fluktuatif namun masih terkendali.

Fluktuatifnya pergerakan indeks ini pun dipengaruhi oleh beberapa faktor, termasuk ekspektasi penurunan suku bunga dari Federal Reserve (The Fed) dan Bank Indonesia, serta tekanan akibat pelemahan nilai Rupiah dan penurunan harga komoditas global.

Sebagai informasi, Indeks Harga Konsumen (CPI) AS pada September 2024 mengalami kenaikan sebesar 2,4% tahun ke tahun (YoY), melebihi proyeksi analis sebesar 2,3% YoY. Inflasi yang lebih tinggi dari yang diperkirakan ini, bersama dengan lonjakan data tenaga kerja AS minggu lalu, berpotensi memperkuat diskusi mengenai apakah Federal Reserve (The Fed) akan melanjutkan dengan penurunan suku bunga kecil bulan depan atau mengambil jeda setelah penurunan besar yang terjadi pada bulan September.

Berdasarkan data FedWatch CME setelah dirilisnya data inflasi, pelaku pasar memperkuat ekspektasi pemangkasan suku bunga sebesar 25 bps pada bulan November menjadi 86,5%, sementara 13,5% lainnya memperkirakan tidak ada perubahan sama sekali. Jika skenario ini terjadi, maka kemungkinan dolar AS akan melemah, memberikan dorongan tambahan bagi penguatan nilai Rupiah.

Rupiah sementara itu terlihat kembali melemah ke kisaran 15.500-an per 14 Oktober 2024, dipengaruhi oleh data inflasi produsen AS yang lebih tinggi dari ekspektasi, serta dampak dari pengumuman stimulus pemerintah China yang dinilai kurang memuaskan.

Sebagai informasi, China mengumumkan rencana untuk secara signifikan meningkatkan penerbitan utang pemerintah sebagai upaya memberikan subsidi kepada masyarakat berpenghasilan rendah, mendukung pasar properti, dan memperkuat modal bank negara untuk mendorong pertumbuhan ekonomi yang melambat. Meskipun stimulus ini mencakup banyak aspek, rincian mengenai besaran dukungan masih sangat minim. Menteri Keuangan China, Lan Foan, dalam konferensi pers menyatakan komitmennya untuk meningkatkan utang secara signifikan, tetapi meninggalkan investor dalam ketidakpastian terkait total stimulus yang akan diberikan.

Meskipun begitu, langkah China dalam menambah stimulus diharapkan menjadi katalis positif bagi perekonomian negara tersebut, dan diperkirakan dapat membawa sentimen positif ke pasar keuangan global, termasuk di Indonesia, dengan potensi mendorong penguatan ekonomi China dan meningkatkan permintaan terhadap ekspor komoditas Indonesia, mengingat hampir sepertiga dari total ekspor Indonesia ditujukan ke China. Namun, apakah tambahan stimulus ini akan menarik minat investasi asing untuk berpindah dari Indonesia ke China?

Bank Indonesia (BI) sendiri melaporkan bahwa dari rentang waktu 7 hingga 10 Oktober 2024, modal asing yang keluar dari pasar keuangan Indonesia mencapai Rp 2,84 triliun. Namun, arus keluar modal ini lebih dipengaruhi oleh sentimen risk-off terkait perang di Timur Tengah. Selain itu, ekspektasi bahwa The Fed mungkin akan memangkas suku bunga dengan besaran yang relatif lebih rendah dibandingkan bank sentral utama lainnya juga menambah kewaspadaan investor. Akibatnya, banyak investor masih wait and see, ataupun melepas kepemilikan aset obligasi untuk sementara.

Jika investor asing melepas aset obligasi, biasanya akan terjadi peningkatan dalam penawaran obligasi di pasar. Kenaikan penawaran obligasi ini pun cenderung menekan harga obligasi, sehingga menyebabkan yield obligasi meningkat. Adapun yield 10 tahun Indonesia yang terlihat kembali meningkat setelah berada dalam trend menurun sejak bulan Juli 2024 lalu.

Kenaikan yield obligasi Indonesia juga dipengaruhi oleh ekspektasi bahwa suku bunga Bank Indonesia (BI) mungkin akan tetap pada level yang sama dalam pertemuan bulan Oktober 2024 ini. Meskipun inflasi telah turun ke level terendah dalam beberapa tahun terakhir, yaitu 1,84% pada bulan September, yang masih berada dalam kisaran target bank sentral sebesar 1,5% hingga 3,5% untuk tahun 2024, BI diperkirakan akan mempertahankan suku bunga acuannya di angka 6,00% dalam pertemuan yang akan datang pada tanggal 16 Oktober.

Hal ini disebabkan oleh pelemahan rupiah yang signifikan, yang telah turun lebih dari 3% dari level tertingginya pada bulan September. Penurunan ini dipengaruhi oleh laporan ketenagakerjaan AS yang menunjukkan hasil yang kuat dan berkurangnya ekspektasi untuk penurunan suku bunga yang agresif oleh Federal Reserve AS. Depresiasi rupiah ini terjadi meskipun BI telah melakukan berbagai upaya untuk menstabilkan mata uangnya minggu lalu. Oleh karena itu, para ekonom tidak memperkirakan bahwa bank sentral akan melanjutkan penurunan suku bunga setelah penurunan yang terjadi pada bulan September, yang merupakan pelonggaran pertama dalam lebih dari tiga tahun terakhir.

Meskipun begitu, Bank Dunia memproyeksikan bahwa ekonomi Indonesia akan tumbuh setara atau bahkan melampaui tingkat sebelum pandemi Covid-19 pada tahun 2024 dan 2025. Dalam laporan terbarunya yang berjudul “World Bank East Asia and The Pacific Economic Update” edisi Oktober 2024, Indonesia diakui sebagai satu-satunya negara besar di Asia Timur dan Pasifik yang diperkirakan akan mencapai pertumbuhan tersebut. Sementara negara-negara besar lainnya seperti Malaysia, Filipina, Thailand, dan Vietnam diprediksi akan mengalami pertumbuhan yang lebih rendah dari tingkat pra-pandemi, Indonesia justru diperkirakan tumbuh sebesar 5% pada 2024 dan meningkat menjadi 5,1% pada 2025.

Selain itu, kabar bahwa Sri Mulyani akan kembali menjabat sebagai Menteri Keuangan dalam kabinet Prabowo juga memberikan sinyal stabilitas bagi pasar saham dan obligasi Indonesia, mengingat rekam jejaknya yang positif dalam mengelola keuangan negara, termasuk saat menghadapi pandemi dan berbagai tantangan ekonomi global. Sri Mulyani dikenal dengan pendekatan hati-hatinya dalam pengelolaan utang pemerintah, memastikan agar rasio utang terhadap Produk Domestik Bruto (PDB) tetap terjaga. Hal ini memberikan keyakinan kepada investor obligasi bahwa Indonesia mampu mengelola beban utangnya dengan baik, sehingga risiko gagal bayar tetap rendah. Peningkatan kepercayaan ini berpotensi meningkatkan permintaan terhadap obligasi pemerintah, yang dapat mendorong harga obligasi naik.

Secara keseluruhan, prospek pasar obligasi Indonesia diperkirakan positif menjelang pelantikan pemerintahan baru di bawah kepemimpinan Prabowo-Gibran pada 20 Oktober 2024. Dengan kabar bahwa Sri Mulyani akan kembali menjabat sebagai Menteri Keuangan, sentimen pasar obligasi semakin optimis. Di samping itu, meskipun Bank Indonesia (BI) diperkirakan akan mempertahankan suku bunga, The Fed diprediksi akan melanjutkan penurunan suku bunganya pada pertemuan mendatang. Penurunan suku bunga umumnya berdampak positif terhadap harga obligasi, sehingga obligasi jangka panjang menjadi lebih menarik karena memiliki sensitivitas lebih tinggi terhadap perubahan suku bunga. Ketika suku bunga turun, obligasi dengan tenor lebih panjang cenderung mengalami kenaikan harga yang lebih signifikan dibandingkan dengan obligasi jangka pendek.

Rekomendasi: FR0097, FR0098, FR0100, FR0102 dan FR0103

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia