PT Fawz Finansial Indonesia

Newsletter Bonds Market

15 Agustus 2024

Benchmark Series

| Series | Maturity Date | Coupon | Price 1/8/2024 | Price 15/8/2024 | Price Changes |

| FR0102 | 15 Jul 2054 | 6,875% | 97,5 | 99,0 | 1,5% |

| FR0101 | 15 Apr 2029 | 6,875% | 100,1 | 101,05 | 0,9% |

| FR0100 | 15 Feb 2034 | 6,625% | 97,97 | 99,20 | 1,3% |

| FR0098 | 15 Jun 2038 | 7,125% | 100,8 | 103,05 | 2,2% |

| FR0097 | 15 Jun 2043 | 7,125% | 100,6 | 102,50 | 1,9% |

Obligasi Terakhir Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0100 | 99,34 | 4,636.31 | 229.00 |

| FR0101 | 101,29 | 4,024.63 | 79.00 |

| FR0096 | 101,91 | 2,639.17 | 99.00 |

| FR0098 | 103,17 | 2,107.48 | 79.00 |

| FR0097 | 102,61 | 1,360.38 | 96.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0102 | 6,82% | 7,11% | 97,10 | 100,70 | 95,50 | 99,65 |

| FR0101 | 6,28% | 7,02% | 99,40 | 102,60 | 98,55 | 99,65 |

| FR0100 | 6,29% | 7,16% | 96,15 | 100,70 | 95,50 | 99,65 |

| FR0097 | 6,34% | 7,51% | 95,99 | 108,30 | 94,99 | 108,05 |

| FR0096 | 6,07% | 7,67% | 95,58 | 106,70 | 94,89 | 105,75 |

Market Highlights

(1-15 Agustus 2024)

Amerika Serikat

- Suku Bunga

The Fed kembali mempertahankan level suku bunga acuan di level 5,25-5,50% dalam pertemuan yang digelar pada 30 – 31 Juli 2024 waktu setempat, dan memberi sinyal kuat bahwa suku bunga akan diturunkan pada pertemuan selanjutnya yang jatuh pada 17-18 September 2024.

- Data Manufaktur

Indeks PMI Manufaktur S&P Global AS tercatat di angka 49,6 pada Juli 2024, menandai level terendah sepanjang tahun dan mengindikasikan penurunan dalam kondisi bisnis sektor manufaktur AS. Selain itu, PMI Manufaktur ISM turun menjadi 46,6 pada Juli 2024 dari 48,5 di bulan sebelumnya, lebih rendah dari perkiraan pasar sebesar 48,8, mencerminkan kontraksi paling signifikan dalam aktivitas pabrik AS sejak November 2023.

- Data Tenaga Kerja

Data Nonfarm Payrolls (NFP) di AS naik 114.000 pada bulan Juli, jauh di bawah angka pada bulan Juni yang sebesar 179 ribu. Angka ini juga merupakan yang terendah dalam tiga bulan terakhir dan berada di bawah rata-rata peningkatan bulanan sebesar 215 ribu selama 12 bulan sebelumnya, menunjukkan bahwa pasar tenaga kerja sedang melambat. Pada bulan Juli, tren lapangan kerja terus meningkat di bidang layanan kesehatan (55 ribu); konstruksi (25K); transportasi dan pergudangan (14K); dan bantuan sosial (9K). Lapangan kerja di pemerintahan juga meningkat (17 ribu) meskipun telah melambat dalam beberapa bulan terakhir. Sementara itu, kehilangan pekerjaan terjadi di bidang informasi (-20 ribu).

- Tingkat Pengangguran, Klaim Penangguran

Tingkat pengangguran di AS meningkat menjadi 4,3% pada Juli 2024 dari 4,1% di bulan sebelumnya, yang merupakan level tertinggi sejak Oktober 2021, dan melampaui ekspektasi pasar yang tetap di 4,1%. Tingkat partisipasi angkatan kerja sedikit naik menjadi 62,7% dari 62,6%. Sementara itu, jumlah klaim tunjangan pengangguran di AS menurun 17 ribu menjadi 230 ribu untuk periode yang berakhir pada 3 Agustus, lebih rendah dari perkiraan pasar sebesar 240 ribu. Meskipun terjadi penurunan, jumlah klaim ini masih jauh di atas rata-rata tahun ini, karena pasar tenaga kerja AS telah melemah sejak puncaknya pascapandemi, meskipun secara historis masih ketat.

- Neraca Perdagangan, Ekspor, Impor

Defisit perdagangan AS menyusut menjadi $73,1 miliar pada Juni 2024 dari $75 miliar di bulan sebelumnya, meskipun masih lebih besar dari perkiraan pasar yang memproyeksikan kesenjangan perdagangan sebesar $72,5 miliar. Ekspor meningkat 1,5% dibandingkan bulan sebelumnya, mencapai $265,9 miliar, didorong oleh kenaikan penjualan pesawat sipil, kendaraan otomotif, serta komoditas energi seperti gas alam, produk minyak bumi, dan bahan bakar minyak. Di sisi lain, impor hanya naik sedikit sebesar 0,6% menjadi $339 miliar, didorong oleh pembelian di sektor farmasi, semikonduktor, peralatan listrik, serta komoditas energi.

- Data Inflasi

Tingkat inflasi tahunan di AS melambat untuk keempat bulan berturut-turut, mencapai 2,9% pada Juli 2024, yang merupakan level terendah sejak Maret 2021, turun dari 3% pada Juni dan lebih rendah dari perkiraan 3%. Penurunan inflasi terlihat pada sektor perumahan (5,1% vs 5,2%), transportasi (8,8% vs 9,4%), dan pakaian jadi (0,2% vs 0,8%). Selain itu, harga kendaraan baru (-1% vs -0,9%) serta mobil dan truk bekas (-10,9% vs -10,1%) terus menurun, sementara inflasi pangan tetap stabil di 2,2%. Di sisi lain, biaya energi sedikit naik (1,1% vs 1%), terutama karena kenaikan harga bensin (-2,2% vs -2,5%). Sementara itu, inflasi inti tahunan juga melambat untuk keempat bulan berturut-turut menjadi 3,2%, level terendah sejak April 2021, turun dari 3,3% pada Juni dan sesuai dengan ekspektasi. Inflasi inti bulanan juga sedikit meningkat menjadi 0,2% dari 0,1%, sesuai dengan perkiraan.

China

- Suku Bunga

Bank Rakyat Tiongkok memangkas suku bunga pinjaman kebijakan satu tahunnya, yang dikenal sebagai fasilitas pinjaman jangka menengah (MLF), sebesar 20bps menjadi 2,3% dari 2,5% pada tanggal 25 Juli. Penurunan ini merupakan yang pertama dalam hampir satu tahun dan merupakan penurunan terbesar sejak April 2020.

- Data Manufaktur

Indeks PMI Manufaktur Umum Caixin China turun menjadi 49,8 pada Juli 2024 dari 51,8 pada Juni, meleset dari perkiraan pasar sebesar 51,5. Penurunan ini merupakan yang pertama dalam aktivitas pabrik sejak Oktober lalu. Di sisi lain, PMI General Composite Caixin China juga turun menjadi 51,2 pada Juli 2024 dari 52,8 pada Juni, angka terendah sejak Oktober, namun masih mencerminkan pertumbuhan aktivitas sektor swasta selama sembilan bulan berturut-turut.

- Neraca Perdagangan, Ekspor, Impor

Surplus perdagangan Tiongkok melebar menjadi USD 84,65 miliar pada Juli 2024 dari USD 80,22 miliar pada periode yang sama tahun sebelumnya, meskipun di bawah ekspektasi pasar sebesar USD 99 miliar. Ekspor meningkat 7,0% secara tahunan, lebih lemah dari perkiraan kenaikan 9,7% dan melambat dari pertumbuhan 8,6% di bulan Juni, yang merupakan laju paling lambat dalam tiga bulan. Sementara itu, impor naik 7,2%, pulih dari penurunan 2,3% pada bulan sebelumnya, pertumbuhan terkuat sejak April, dan melampaui konsensus kenaikan sebesar 3,5%.

- Data Inflasi

Tingkat inflasi tahunan di China meningkat menjadi 0,5% pada Juli 2024 dari 0,2% pada Juni, melampaui perkiraan pasar sebesar 0,3% dan menjadi yang tertinggi sejak Februari. Harga pangan mencoba membalikkan penurunan dalam dua belas bulan sebelumnya (data datar vs -2,1% di bulan Juni) di tengah cuaca buruk. Sementara itu, harga non-makanan terus meningkat (0,7% vs 0,8%), dengan kenaikan yang berkelanjutan pada harga sandang (1,5%), perumahan (0,1%), kesehatan (1,4%), dan pendidikan (1,7%). Namun, biaya transportasi semakin turun (-0,6% vs -0,3%), karena dampak dari kenaikan harga utilitas dan tiket kereta api di beberapa kota pada awal tahun mulai memudar. Harga konsumen inti, setelah dikurangi biaya pangan dan energi, meningkat 0,4% secara tahunan, terendah dalam enam bulan.

- Cadangan Devisa

Cadangan devisa China meningkat menjadi USD 3,256 triliun pada Juli 2024 dari USD 3,222 triliun pada Juni. Cadangan devisa China rata-rata sebesar USD 1,277 triliun dari tahun 1980 hingga 2024, mencapai angka tertinggi sepanjang masa sebesar USD 3,993 triliun pada Juni 2014 dan terendah sebesar USD 2,262 miliar pada Desember 1980.

- Data New Yuan Loans

Bank-bank di China memberikan pinjaman baru dalam mata uang yuan sebesar CNY 260 miliar pada Juli 2024, mengalami kontraksi tajam dibandingkan dengan CNY 345 miliar pada periode yang sama tahun sebelumnya dan jauh di bawah ekspektasi pasar sebesar CNY 450 miliar. Penurunan ini mencerminkan berkurangnya permintaan pinjaman dari rumah tangga dan dunia usaha, yang menyebabkan penurunan jumlah pinjaman bank kepada perekonomian riil untuk pertama kalinya sejak tahun 2005.

- Tingkat Pengangguran

Tingkat pengangguran di China naik menjadi 5,2% pada Juli 2024, meningkat dari 5% pada tiga bulan sebelumnya dan sedikit melebihi perkiraan pasar yang sebesar 5,1%. Tingkat pengangguran di antara penduduk yang terdaftar secara lokal juga mencapai 5,2%, sedangkan untuk penduduk yang tidak terdaftar di sektor pertanian lokal naik menjadi 5,1%, dan di kalangan penduduk yang terdaftar di sektor pertanian non-lokal, tingkat penganggurannya adalah 4,9%. Di 31 kota besar, tingkat pengangguran di perkotaan mencapai 5,3%.

Indonesia

- Suku Bunga

Bank Indonesia mempertahankan suku bunga tidak berubah pada angka 6,25% pada pertemuan bulan Juli 2024. Selain menahan suku bunga acuan, BI juga menahan suku bunga deposit facility di level 5,5% dan suku bunga lending facility di level 7%. BI membuka peluang adanya penurunan suku bunga atau BI Rate pada kuartal IV tahun ini.

- Data Manufaktur

PMI Manufaktur S&P Global Indonesia turun ke 49,3 pada Juli 2024 dari 50,7 bulan sebelumnya. Ini merupakan kontraksi pertama dalam aktivitas pabrik sejak Agustus 2021, dengan penurunan produksi untuk pertama kalinya dalam lebih dari dua tahun dan penurunan pesanan baru setelah mengalami peningkatan selama lebih dari setahun. Penjualan ke luar negeri juga menurun, sebagian disebabkan oleh keterlambatan pengiriman. Selain itu, terdapat sedikit penurunan dalam aktivitas pembelian, yang merupakan penurunan pertama dalam hampir tiga tahun.

- Data Inflasi

Tingkat inflasi tahunan di Indonesia turun menjadi 2,13% pada Juli 2024 dari 2,51% pada bulan Juni, berada di bawah ekspektasi pasar sebesar 2,40%. Ini adalah angka terendah sejak Februari 2022 dan tetap berada dalam kisaran target bank sentral sebesar 1,5 hingga 3,5%, terutama karena kenaikan harga pangan yang paling rendah dalam sebelas bulan (3,66% vs 4,95% di bulan Juni). Inflasi juga melambat di sektor kesehatan, akomodasi/restoran, sandang, dan rekreasi & budaya. Namun, harga meningkat di sektor transportasi, perumahan, pendidikan, dan perabotan. Sementara itu, harga di sektor komunikasi & keuangan terus menurun. Inflasi inti sedikit meningkat ke level tertinggi dalam sepuluh bulan sebesar 1,95% dari 1,90% di bulan Juni. Secara bulanan, CPI tak terduga turun 0,18%, menyusul penurunan 0,08% di bulan Juni, dan meleset dari perkiraan pasar yang memprediksi kenaikan 0,1%.

- Pertumbuhan Ekonomi

Perekonomian Indonesia tumbuh sebesar 5,05% yoy pada Q2 tahun 2024, sedikit di atas perkiraan pasar sebesar 5,0%. Pertumbuhan ini terjadi meskipun belanja pemerintah mengalami pelemahan, hanya naik 1,42% setelah melonjak 19,90% di kuartal ke-1. Sementara itu, konsumsi masyarakat tetap kuat didukung oleh bantuan tunai yang bertujuan mempertahankan daya beli. Investasi juga terus meningkat setelah pemilu yang damai di bulan Februari.

- Cadangan Devisa

Cadangan devisa Indonesia meningkat menjadi USD 145,4 miliar pada Juli 2024 dari USD 140,2 miliar bulan sebelumnya, mencapai jumlah terbesar sejak Desember lalu. Peningkatan ini didorong oleh penerbitan sukuk global pemerintah serta pendapatan pajak dan jasa. Cadangan devisa cukup untuk menutupi 6,5 bulan impor atau 6,3 bulan impor dan pembayaran utang luar negeri pemerintah, jauh di atas patokan kecukupan internasional sebesar 3 bulan.

- Indeks Keyakinan Konsumen (IKK)

Kepercayaan konsumen Indonesia naik tipis menjadi 123,4 pada Juli 2024 dari 123,3 bulan sebelumnya, yang merupakan level terendah dalam empat bulan. Peningkatan ini didorong oleh ekspektasi terhadap kondisi perekonomian negara saat ini (113,5 vs 112,9 di bulan Juni). Selain itu, ketersediaan lapangan kerja dibandingkan enam bulan lalu menguat (107,7 vs 106,8) serta indeks pendapatan saat ini (121,4 vs 120,8) dan indeks pembelian barang tahan lama (111,1 vs 111,5). Sementara itu, ekspektasi pendapatan untuk enam bulan ke depan melemah (137,7 vs 138), ketersediaan lapangan kerja tidak terdengar (131,7), dan ekspektasi terhadap prospek ekonomi kurang optimis (133,3 vs 133,8).

- Penjualan Mobil & Motor

Penjualan mobil di Indonesia turun 7,9% yoy menjadi 74,2 ribu unit pada Juli 2024, setelah turun 11,8% di bulan sebelumnya. Ini merupakan penurunan penjualan mobil selama 13 bulan berturut-turut, namun merupakan penurunan terkecil sejak November 2023, di tengah melemahnya permintaan lebih lanjut. Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO) memperkirakan penjualan domestik mencapai 1,1 juta unit pada tahun 2024. Sementara itu, penjualan sepeda motor di Indonesia melonjak 26% year-on-year ke angka tertinggi dalam 16 bulan sebesar 598,4 ribu unit pada Juli 2024, meningkat tajam dari kenaikan 3,5% pada bulan sebelumnya. Pertumbuhan penjualan sepeda motor ini merupakan yang kedua berturut-turut, seiring dengan kembali normalnya aktivitas setelah puasa Ramadhan dan perayaan Idul Fitri. Asosiasi Industri Sepeda Motor Indonesia (AISI) memperkirakan penjualan domestik akan mencapai 6,2 – 6,5 juta unit pada tahun 2024.

- Penjualan Ritel

Penjualan ritel di Indonesia meningkat 2,7% yoy pada Juni 2024, setelah naik 2,1% di bulan sebelumnya, mencatat pertumbuhan omset ritel selama dua bulan berturut-turut. Pertumbuhan ini didukung oleh bantuan tunai pemerintah yang berkelanjutan. Penjualan meningkat lebih lanjut untuk makanan (3,5% vs 2,6% di bulan Mei), suku cadang & aksesoris otomotif (11,4% vs 11,0%), dan bahan bakar (3,0% vs 6,5%). Sebaliknya, penjualan turun untuk pakaian (-0.5% vs 2.6%), barang budaya & rekreasi (-2.7% vs -9.8%), informasi & komunikasi (-1.0% vs -3.4%), dan peralatan rumah tangga (-8.7% vs -6,4%). Untuk bulan Juli, penjualan ritel diperkirakan tumbuh sebesar 4,3%. Secara bulanan, penjualan ritel naik 0,4% di bulan Juni, setelah penurunan 3,5% di bulan Mei, yang merupakan penurunan pertama dalam empat bulan terakhir.

- Neraca Perdagangan, Ekspor, Impor

Surplus perdagangan Indonesia turun menjadi US$ 0,47 miliar pada Juli 2024 dari US$ 1,29 miliar pada bulan yang sama tahun sebelumnya, jauh lebih kecil dari perkiraan pasar sebesar US$ 2,45 miliar. Ini merupakan surplus perdagangan terkecil sejak Mei 2023, karena pertumbuhan ekspor jauh lebih kecil dibandingkan pertumbuhan impor. Adapun impor melonjak sebesar 11,07%, jauh lebih cepat dari ekspektasi pasar yang memperkirakan kenaikan 0,04%, dan merupakan ekspansi tercepat sejak bulan Februari. Sementara itu, ekspor dari Indonesia melonjak 6,46% dari tahun sebelumnya menjadi US$ 22,21 miliar pada bulan Juli 2024, jauh di atas perkiraan pasar yang memperkirakan pertumbuhan sebesar 3,85%, meningkat tajam dari kenaikan yang sedikit direvisi sebesar 1,19% pada bulan sebelumnya.

Insight Pasar Obligasi

Kenaikan dalam Indonesia Composite Bond Index (ICBI) selama seminggu terakhir mencerminkan bahwa harga obligasi di pasar Indonesia secara umum mengalami peningkatan. ICBI sendiri adalah indeks yang mencerminkan kinerja harga obligasi di Indonesia, mencakup obligasi pemerintah dan korporasi. Ketika ICBI naik, ini berarti nilai atau harga rata-rata obligasi dalam indeks tersebut mengalami kenaikan. Selain itu, kenaikan ICBI bisa mencerminkan meningkatnya minat investor terhadap obligasi, serta menandakan likuiditas yang baik di pasar obligasi, dengan banyaknya transaksi beli yang mendorong harga naik. Secara keseluruhan, kenaikan ICBI dipandang sebagai tanda positif bagi pasar obligasi, mencerminkan kondisi pasar yang kuat dan stabil.

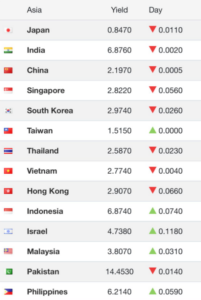

Selain itu, yield obligasi Indonesia saat ini tercatat sebagai yang tertinggi ketiga di Asia, setelah Pakistan dan India. Yield yang tinggi ini dapat menjadi daya tarik bagi investor yang mencari imbal hasil lebih besar dibandingkan dengan negara-negara lain di Asia. Kondisi ini berpotensi meningkatkan permintaan terhadap obligasi Indonesia, terutama dari investor yang bersedia mengambil risiko lebih besar untuk mendapatkan keuntungan yang lebih tinggi.

| Obligasi Indonesia | ||||

| Yield | Harian | Bulanan | Tahunan | |

| Indonesia 30Y | 7.10 | +0,101% | +0,038% | +0,371% |

| Indonesia 10Y | 6.82 | +0,09% | -0,096% | +0,389% |

| Indonesia 3Y | 6.56 | +0,078% | -0,254% | +0,640% |

| Indonesia 5Y | 6.66 | +0,059% | -0,183% | +0,521% |

| Obligasi Amerika Serikat | ||||

| Yield | Harian | Bulanan | Tahunan | |

| US 30Y | 4.22 | -0,002% | -0,252% | -0,237% |

| US 10Y | 3.83 | -0,01% | -0,327% | -0,422% |

| US 3Y | 3.77 | -0,002% | -0,431% | -0,913% |

| US 5Y | 3.68 | -0,004% | -0,399% | -0,727% |

Adapun per 15 Agustus 2024, terlihat yield obligasi AS baik untuk tenor 30Y, 10Y, 5Y maupun 3Y semuanya mengalami penurunan. Penurunan yield ini terjadi setelah rilis data inflasi AS pada hari Rabu (14/8/2024) waktu setempat. Inflasi AS yang turun menjadi 2,9% pada Juli 2024, terendah sejak Maret 2021, semakin memperbesar peluang pemangkasan suku bunga oleh The Fed pada September 2024. Hal ini juga dapat mengurangi tekanan pada Bank Indonesia (BI) untuk menaikkan suku bunga domestik, sehingga memungkinkan BI untuk segera menurunkan suku bunganya, yang pada gilirannya bisa berdampak positif bagi pasar obligasi Indonesia.

Saat ini, pasar memperkirakan bahwa The Fed tidak hanya akan memangkas suku bunganya sebesar 75 basis poin, tetapi juga bisa mencapai 125 basis poin hingga akhir tahun dalam tiga pertemuan terbuka FOMC, yaitu pada September, November, dan Desember. Dengan begitu, pada akhir tahun ini, suku bunga AS diprediksi akan berada di level 4,25%, turun dari posisi saat ini yang sebesar 5,50%. Di sisi lain, BI diperkirakan akan menurunkan suku bunga acuan total 75 basis poin tahun ini, dengan penurunan suku bunga BI Rate yang diperkirakan dimulai pada bulan September.

Jika The Fed benar-benar menurunkan suku bunganya pada bulan September, yield obligasi AS kemungkinan akan turun. Ini dapat mendorong arus modal masuk ke pasar obligasi negara berkembang seperti Indonesia, karena investor mencari yield yang lebih tinggi di luar AS. Data ekonomi AS yang lemah juga dapat meningkatkan ekspektasi bahwa The Fed akan lebih dovish, yang dapat mendukung kenaikan harga obligasi Indonesia karena ekspektasi yield yang lebih rendah di AS.

Sementara dari dalam negeri, inflasi yang rendah dan stabilitas ekonomi yang baik juga mendorong BI untuk menurunkan suku bunga pada kuartal IV-2024. Jika ini terjadi, yield obligasi Indonesia kemungkinan akan turun, sementara harga obligasi akan naik, menjadikannya waktu yang baik untuk membeli obligasi sebelum suku bunga dipangkas. Selain itu, pertumbuhan ekonomi yang solid, peningkatan cadangan devisa, dan meningkatnya kepercayaan konsumen juga mendukung prospek positif bagi pasar obligasi Indonesia.

Secara keseluruhan, sentimen global dan domestik saat ini diproyeksikan akan mendukung prospek positif untuk pasar obligasi Indonesia dalam beberapa bulan mendatang. Ketika suku bunga turun, obligasi tenor panjang dapat menjadi pilihan menarik bagi investor, karena biasanya mengalami kenaikan harga yang lebih besar dibandingkan obligasi tenor pendek. Selain itu, obligasi tenor panjang umumnya menawarkan imbal hasil yang lebih tinggi, sehingga ketika suku bunga turun, imbal hasil dari obligasi tenor panjang menjadi lebih menarik.

Dengan mempertimbangkan proyeksi penurunan suku bunga oleh The Fed pada bulan September mendatang, maka saat ini adalah waktu yang tepat untuk membeli obligasi. Saat suku bunga dipangkas, investor dapat meraih keuntungan dari kenaikan harga obligasi yang dibeli saat ini. Berikut adalah beberapa rekomendasi obligasi dengan tenor panjang: FR0102, FR0100, FR0080, FR0097, FR0098, FR0068, FR0092.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia