PT Fawz Finansial Indonesia

Newsletter Bonds Market

15 Januari 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 2/1/2025 | Price 15/1/2025 | Price Changes |

| FR0102 | 15 Jul 2054 | 6,875% | 98.05 | 96.50 | -1.6% |

| FR0101 | 15 Apr 2029 | 6,875% | 99.90 | 99.10 | -0.8% |

| FR0100 | 15 Feb 2034 | 6,625% | 97.75 | 95.70 | -2.1% |

| FR0098 | 15 Jun 2038 | 7,125% | 100.70 | 98.50 | -2.2% |

| FR0097 | 15 Jun 2043 | 7,125% | 100.40 | 98.30 | -2.1% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0100 | 95.61 | 1,038.64 | 113.00 |

| FR0081 | 99.89 | 552.65 | 96.00 |

| FR0106 | 98.40 | 481.95 | 60.00 |

| FR0107 | 97.97 | 461.33 | 74.00 |

| FR0103 | 96.35 | 422.78 | 38.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0102 | 6,82% | 7,11% | 97,10 | 101,85 | 95,50 | 100,75 |

| FR0101 | 6,28% | 7,02% | 99,40 | 103,30 | 98,55 | 102,80 |

| FR0100 | 6,29% | 7,16% | 96,15 | 102,50 | 95,50 | 101,70 |

| FR0097 | 6,34% | 7,51% | 95,99 | 108,30 | 94,99 | 108,05 |

| FR0096 | 6,07% | 7,67% | 95,58 | 106,70 | 94,89 | 105,75 |

Macro Highlights

( 1-15 Januari 2025)

Amerika Serikat

- PMI Manufaktur

PMI Manufaktur AS Global S&P turun menjadi 49,4 pada Desember 2024 dari 49,7 pada bulan sebelumnya. Angka ini direvisi lebih tinggi dari estimasi awal sebesar 48,3, tetapi masih di bawah proyeksi pasar sebesar 49,8. Meski penurunannya lebih lambat dari yang diperkirakan, hasil ini menandakan kontraksi pada aktivitas manufaktur AS selama enam bulan berturut-turut.

- Neraca Perdagangan, Ekspor dan Impor

Defisit perdagangan AS melebar menjadi $78,2 miliar pada November 2024 dari $73,6 miliar pada Oktober, sejalan dengan proyeksi. Impor naik 3,4% menjadi $351,6 miliar, mencatatkan kenaikan terbesar sejak Maret 2022, sementara ekspor meningkat 2,7% mencapai rekor $273,4 miliar.

- Penjualan Kendaraan

Total Penjualan Kendaraan di AS meningkat menjadi 16,80 Juta pada bulan Desember dari 16,65 Juta pada bulan November 2024.

- Data Non Farm Payroll

Ekonomi AS menambah 256 ribu lapangan kerja pada Desember 2024, yang terbanyak dalam sembilan bulan, menyusul 212 ribu yang direvisi turun pada November, dan sekali lagi mengalahkan prakiraan pasar sebesar 160 ribu. Angka-angka tersebut terus menandakan pasar tenaga kerja yang kuat dan stabil.

- Tingkat Pengangguran

Tingkat pengangguran AS turun menjadi 4,1% pada Desember 2024 dari 4,2% bulan sebelumnya, lebih rendah dari proyeksi pasar. Jumlah pengangguran berkurang 235.000 menjadi 6,886 juta, sementara tingkat ketenagakerjaan meningkat 478.000 menjadi 161,661 juta. Partisipasi tenaga kerja tetap di 62,5%, dengan rasio ketenagakerjaan terhadap populasi naik ke 60% dari 59,8%.

- Inflasi

Laju inflasi harga produsen tahunan di AS meningkat selama tiga bulan berturut-turut menjadi 3,3% pada Desember 2024, laju tahunan terbesar sejak Februari 2023, dibandingkan dengan 3% pada November, tetapi lebih rendah dari ekspektasi sebesar 3,4%. Sementara inflasi inti produsen tahunan AS berada pada 3,5% pada Desember 2024, tetap tidak berubah dari nilai yang direvisi naik dari bulan sebelumnya, untuk menandai kenaikan paling tajam sejak Februari 2023. Namun, angka tersebut di bawah ekspektasi pasar sebesar 3,8%.

China

- PMI Manufaktur

PMI Manufaktur Umum Caixin China turun tipis ke 50,5 pada Desember 2024 dari level tertinggi 5 bulan di bulan November sebesar 51,5, meleset dari estimasi pasar sebesar 51,7 sekaligus menandai pertumbuhan aktivitas pabrik selama tiga bulan berturut-turut.

- PMI Jasa

PMI Jasa Caixin China naik menjadi 52,2 pada Desember 2024 dari 51,5 pada November, melampaui ekspektasi pasar. Kenaikan ini mencerminkan ekspansi tercepat sejak Mei, didukung oleh peningkatan arus bisnis baru.

- Cadangan Devisa

Cadangan devisa China menurun menjadi $3,2 triliun pada Desember 2024 dari $3,26 triliun bulan sebelumnya, lebih rendah dari perkiraan $3,25 triliun, seiring dengan penguatan dolar AS.

- Inflasi

Inflasi tahunan Tiongkok turun tipis ke 0,1% pada Desember 2024 dari 0,2% bulan sebelumnya, terendah sejak Maret dan sesuai ekspektasi pasar. Inflasi inti naik 0,4% yoy, tertinggi dalam lima bulan, sementara Indeks Harga Konsumen tidak berubah dibandingkan bulan sebelumnya.

- Neraca Perdagangan, Ekspor dan Impor

Surplus perdagangan Tiongkok naik tajam ke USD 104,84 miliar pada Desember 2024, dibandingkan USD 75,31 miliar pada periode yang sama tahun sebelumnya dan melampaui ekspektasi USD 99,80 miliar. Ini merupakan surplus terbesar sejak Februari, ditopang oleh lonjakan ekspor sebesar 10,7% yoy yang melebihi perkiraan 7,3% dan naik dari 6,7% di bulan November. Impor juga mencatatkan kenaikan tak terduga sebesar 1,0%, berbalik dari penurunan 3,9% pada November dan jauh melampaui estimasi penurunan 1,5%.

- Penjualan Kendaraan

Penjualan kendaraan di Tiongkok meningkat 10,5% yoy menjadi 3,489 juta unit pada Desember 2024, sedikit lebih lambat dibandingkan kenaikan 11,7% di bulan November. Ini menandai pertumbuhan positif selama tiga bulan berturut-turut, didukung oleh kebijakan pemerintah untuk mendorong pasar otomotif.

- Pinjaman Yuan Baru

Bank-bank Tiongkok memberikan pinjaman yuan baru senilai CNY 580 miliar pada bulan November 2024, kurang dari setengah dari CNY 1,170 triliun dari periode yang sama tahun sebelumnya, dan jauh di bawah ekspektasi pasar sebesar CNY 950 miliar.

- Pasokan Uang M2

Pasokan Uang M2 di Tiongkok meningkat 7,1% tahun ke tahun menjadi 311.958,7 Miliar CNY pada November 2024, setelah kenaikan 7,5% pada Oktober dan dibandingkan dengan perkiraan 7,6%.

Image source: AP/ beritariau.com

Indonesia

- PMI Manufaktur

PMI Manufaktur S&P Global Indonesia naik menjadi 51,2 pada Desember 2024, dari 49,6 pada bulan sebelumnya. Ini menunjukkan pertumbuhan pertama dalam aktivitas manufaktur sejak Juni, dengan output yang tumbuh moderat, namun lebih cepat dibandingkan dengan November.

- Inflasi

Inflasi tahunan Indonesia tercatat 1,57% pada Desember 2024, sedikit lebih tinggi dari 1,55% pada bulan November, yang merupakan level terendah dalam tiga tahun terakhir. Meskipun hasil ini sedikit di bawah ekspektasi pasar sebesar 1,6%, inflasi tetap berada dalam target bank sentral yang berkisar antara 1,5% hingga 3,5%. Secara bulanan, harga konsumen mengalami kenaikan 0,44%, yang merupakan kenaikan terbesar dalam sembilan bulan dan sesuai dengan perkiraan.

- Jumlah Kedatangan Wisatawan

Jumlah kedatangan wisatawan asing ke Indonesia meningkat 17,27% yoy menjadi 1,09 juta orang pada November 2024, seiring dengan meningkatnya aktivitas pariwisata menjelang akhir tahun. Mayoritas wisatawan berasal dari Malaysia (22,94%), Singapura (2,07%), Filipina (11,03%), Tiongkok (12,94%), India (22,50%), Jepang (13,88%), Korea Selatan (28,79%), Australia (10,67%), dan AS (6,55%).

- Cadangan Devisa

Cadangan devisa Indonesia mencapai rekor tertinggi sebesar USD 155,7 miliar pada Desember 2024, naik dari USD 150,2 miliar pada bulan sebelumnya. Cadangan ini cukup untuk menutupi 6,7 bulan impor atau 6,5 bulan impor dan pembayaran utang, yang jauh melebihi standar kecukupan internasional sekitar tiga bulan.

- Indeks Keyakinan Konsumen

Keyakinan konsumen Indonesia meningkat menjadi 127,7 pada Desember 2024 dari 125,9 pada bulan sebelumnya, menandai pembacaan tertinggi sejak April.

- Penjualan Kendaraan

Penjualan sepeda motor di Indonesia turun 5,5% yoy menjadi 403.480 unit pada Desember 2024, angka terendah dalam 20 bulan terakhir, setelah penurunan 10,3% pada bulan sebelumnya. Penurunan ini mencatatkan penurunan berturut-turut selama dua bulan menjelang berlakunya pajak tambahan pada tahun 2025. Sementara itu, penjualan mobil turun 6,4% yoy menjadi 79.826 unit pada Desember 2024, mencatatkan penurunan berturut-turut selama 18 bulan, meskipun penurunan ini lebih lambat dibandingkan penurunan 11,9% pada bulan sebelumnya.

- Penjualan Eceran

Penjualan eceran di Indonesia naik 0,9% yoy pada November 2024, meskipun melambat dibandingkan dengan kenaikan 1,5% pada bulan sebelumnya. Ini merupakan kenaikan terlemah sejak Januari, namun tetap menunjukkan ekspansi selama tujuh bulan berturut-turut dalam sektor perdagangan eceran. Secara bulanan, penjualan eceran turun 0,4% pada November, setelah pembacaan datar pada bulan Oktober.

- Neraca Perdagangan, Ekspor dan Impor

Surplus perdagangan Indonesia mengalami penyempitan menjadi USD 2,24 miliar pada Desember 2024, turun dari USD 3,29 miliar pada bulan yang sama tahun sebelumnya. Angka ini lebih rendah dari proyeksi pasar yang memperkirakan surplus sebesar USD 3,79 miliar dan mencatatkan surplus terkecil sejak Februari. Impor Indonesia melonjak 11,07% dibandingkan tahun sebelumnya, jauh melampaui perkiraan kenaikan sebesar 4,84% dan meningkat tajam dibandingkan dengan kenaikan 0,01% pada bulan November. Sementara itu, ekspor tumbuh 4,78% yoy, mencatatkan pertumbuhan positif selama sembilan bulan berturut-turut, namun dengan laju pertumbuhan terlemah dalam enam bulan terakhir.

- Suku Bunga

Bank Indonesia (BI) akhirnya memangkas suku bunga acuan BI 7-Days Reverse Repo Rate (BI7DRR) dari 6,00% menjadi 5,75% dalam Rapat Dewan Gubernur (RDG) BI yang digelar pada 14 – 15 Januari 2025. Selain memangkas suku bunga acuan, BI juga memangkas suku bunga deposit facility di level 5% dan suku bunga lending facility di level 6,5%.

Suku Bunga Diprediksi Higher for Longer, Apa Dampaknya ke Obligasi Indonesia?

Data terbaru mengenai pasar tenaga kerja AS menunjukkan bukti yang kuat bagi Bank Sentral AS (The Fed) untuk mempertahankan kebijakan suku bunga saat ini. Data Non-Farm Payroll (NFP) AS menunjukkan peningkatan 256.000 pekerjaan pada Desember 2024, angka tertinggi sejak Maret, yang melampaui ekspektasi mayoritas ekonom dalam survei Bloomberg. Sementara itu, tingkat pengangguran turun menjadi 4,1%, dan upah rata-rata naik 0,3% dibandingkan bulan sebelumnya.

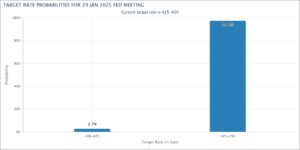

Data ini juga memperkuat pandangan bahwa ekonomi AS memiliki ketahanan terhadap tekanan suku bunga tinggi, sehingga The Fed mungkin memberikan sinyal kepada pasar untuk tetap waspada terhadap kemungkinan bahwa pemangkasan suku bunga tidak akan terjadi dalam waktu dekat, terutama jika momentum pertumbuhan tenaga kerja terus berlanjut. Ditambah lagi, kemenangan presiden Donald Trump 2.0 yang diperkirakan akan memperkuat kebijakan ekonominya, yang berpotensi mendorong laju inflasi lebih lanjut. Adapun berdasarkan alat Fed Watch, probabilitas The Fed untuk mempertahankan suku bunga acuan di kisaran 4,25-4,50% adalah sebesar 97,3%.

Analis Goldman Sachs mengatakan bahwa mereka sekarang memperkirakan The Fed hanya akan memangkas suku bunga dua kali pada tahun ini, turun dari perkiraan sebelumnya yang mengharapkan tiga kali pemangkasan. Goldman Sachs memperkirakan dua kali pemangkasan suku bunga pada tahun 2025, masing-masing pada bulan Juni dan Desember, serta satu pemangkasan tambahan pada tahun 2026, yang akan menurunkan suku bunga terminal The Fed menjadi 3,5% hingga 3,75%, dari level saat ini yang berada di kisaran 4,25% hingga 4,5%.

Seiring dengan perkiraan pasar bahwa The Fed akan mempertahankan suku bunga tinggi untuk waktu yang lebih lama, yield obligasi 10 tahun AS cenderung mengalami kenaikan. Pada 13 Januari 2025, yield US Treasury 10 tahun tercatat naik menjadi 4,769%, mencerminkan penyesuaian pasar terhadap ekspektasi kebijakan moneter yang ketat.

Kenaikan yield US Treasury ini tentu bisa mempengaruhi pasar obligasi Indonesia, mengingat spread antara yield obligasi pemerintah Indonesia dan US Treasury menjadi lebih sempit. Hal ini dapat mengurangi daya tarik obligasi Indonesia bagi investor asing. Kenaikan yield US Treasury juga bisa memicu arus modal keluar dari pasar obligasi negara berkembang, termasuk Indonesia, karena investor global cenderung mencari aset yang lebih aman dengan imbal hasil lebih tinggi. Akibatnya, harga obligasi Indonesia dapat turun, yang pada gilirannya menyebabkan yield naik. Adapun pada 13 Januari 2025, yield obligasi 10 tahun Indonesia tercatat sudah naik menjadi 7,409%.

Selain kenaikan yield, suku bunga global yang “higher for longer” juga cenderung memberikan sejumlah tekanan pada pasar obligasi Indonesia, seperti berikut:

1. Capital Outflow

Capital outflow terjadi ketika investor asing lebih memilih untuk berinvestasi di AS, yang menawarkan imbal hasil lebih tinggi dan lebih aman. Ketika suku bunga AS tetap tinggi, obligasi Indonesia menjadi kurang menarik dibandingkan dengan obligasi AS yang dianggap lebih aman dengan imbal hasil yang lebih tinggi. Hal ini menyebabkan penurunan permintaan terhadap obligasi Indonesia dan aliran modal keluar yang lebih besar.

2. Harga Obligasi Indonesia Turun

Harga obligasi Indonesia cenderung turun ketika investor asing menarik dana mereka, yang menyebabkan penurunan permintaan. Penurunan permintaan ini membuat harga obligasi Indonesia menurun, dan dapat merugikan investor yang sudah memiliki obligasi Indonesia. Obligasi dengan tenor panjang pun akan lebih terpengaruh oleh perubahan suku bunga, sehingga akan mengalami penurunan harga yang lebih signifikan. Hal ini membuat obligasi jangka panjang Indonesia lebih berisiko bagi investor dalam kondisi suku bunga tinggi.

3. Pelemahan Rupiah

Pelemahan nilai tukar rupiah akan terjadi seiring dengan capital outflow dan pengalihan dana ke pasar AS. Ketika investor asing menarik modal mereka dari Indonesia, mereka akan menukar rupiah menjadi dolar AS, yang menyebabkan permintaan terhadap dolar AS meningkat dan permintaan terhadap rupiah menurun. Pelemahan rupiah dapat memicu inflasi domestik, yang selanjutnya bisa memaksa Bank Indonesia untuk menaikkan suku bunga untuk mengendalikan inflasi dan stabilitas nilai tukar. Kebijakan ini bisa menambah beban bagi sektor yang bergantung pada pinjaman atau obligasi, yang akan meningkatkan biaya utang.

4. Penurunan Likuiditas Pasar Obligasi Indonesia

Pasar obligasi Indonesia bisa menjadi lebih tidak likuid jika aliran modal keluar terlalu besar. Ketika investor asing mulai menjual obligasi Indonesia dalam jumlah besar, likuiditas pasar bisa menurun, yang membuatnya lebih sulit bagi investor untuk membeli atau menjual obligasi dengan harga yang wajar. Penurunan likuiditas ini juga dapat menyebabkan harga obligasi Indonesia lebih fluktuatif, karena permintaan yang rendah membuat harga mudah terpengaruh oleh transaksi besar.

5. Menurunnya Daya Tarik Obligasi Indonesia

Daya tarik obligasi Indonesia berkurang jika spread antara yield obligasi Indonesia dan US Treasury semakin sempit. Investor mungkin lebih memilih berinvestasi di pasar yang lebih aman dan memberikan imbal hasil lebih tinggi, seperti pasar AS, ataupun saham dan properti. Suku bunga tinggi juga dapat memperburuk kondisi ekonomi domestik karena bisa mengurangi daya beli konsumen dan menghambat investasi domestik. Hal ini bisa memperburuk sentimen pasar obligasi domestik.

Secara keseluruhan, suku bunga yang higher for longer dapat menciptakan banyak tantangan terhadap pasar obligasi Indonesia, mulai dari kenaikan yield, capital outflow, penurunan harga obligasi, hingga pelemahan rupiah. Semua ini berpotensi meningkatkan volatilitas pasar obligasi Indonesia, menurunkan likuiditas, dan memperburuk stabilitas pasar, yang dapat memengaruhi baik investor asing maupun domestik.

Meskipun begitu, yield obligasi Indonesia saat ini yang lebih tinggi dibandingkan dengan obligasi AS membuatnya tetap menarik, terutama bagi investor yang mencari keuntungan lebih besar. Meskipun ada potensi volatilitas, obligasi Indonesia menawarkan imbal hasil yang lebih kompetitif di pasar global. Indonesia juga memiliki ekonomi yang relatif stabil dengan potensi pertumbuhan yang baik. Ini memberikan keyakinan bahwa obligasi pemerintah Indonesia akan tetap menjadi instrumen yang aman dalam jangka panjang, meskipun ada fluktuasi global.

Selain itu, Indonesia secara resmi menjadi anggota penuh dari kelompok ekonomi yang terdiri atas Brasil, Rusia, India, China, dan Afrika Selatan, atau yang dikenal sebagai BRICS. Kepastian ini diumumkan oleh pemerintah Brasil, yang saat ini menjabat sebagai presidensi BRICS, pada Senin (6/1/2025) waktu setempat. Bergabungnya Indonesia dengan BRICS membuka peluang untuk akses pasar yang lebih besar dan kerjasama ekonomi yang lebih kuat. Hal ini bisa meningkatkan aliran investasi asing, yang pada gilirannya dapat meningkatkan permintaan untuk obligasi Indonesia.

Keputusan pemerintah untuk menjalankan kebijakan tarif PPN 12% hanya untuk barang dan jasa mewah juga memberikan angin segar bagi perekonomian Indonesia untuk menjaga stabilitas daya beli masyarakat, terutama pada kuartal pertama tahun 2025. Kebijakan ini dapat dianggap sebagai langkah positif untuk menjaga daya beli masyarakat, yang penting untuk pertumbuhan ekonomi. Jika ekonomi Indonesia tetap stabil atau tumbuh dengan baik, ini bisa meningkatkan sentimen positif terhadap pasar obligasi Indonesia. Dengan begitu, meski ada tantangan dari kebijakan suku bunga AS yang tinggi, obligasi Indonesia tetap menawarkan peluang yang menarik bagi investor.

Berkaca dari histori, menjelang pelantikan Donald Trump pada 20 Januari 2017, yield obligasi Indonesia tenor 10 tahun memang mengalami lonjakan awal. Hal ini disebabkan oleh reaksi pasar terhadap kebijakan “America First” yang mengindikasikan potensi kebijakan proteksionis dan peningkatan pengeluaran pemerintah AS. Yield yang naik pun berarti harga obligasi Indonesia turun, karena hubungan terbalik antara harga dan yield obligasi. Namun setelah pelantikan, dapat terlihat bahwa yield obligasi Indonesia mengalami penurunan, dan baru mulai kembali naik pada 2018.

Dengan melihat pola ini, saat Trump kembali dilantik pada 20 Januari 2025, pasar obligasi Indonesia kemungkinan besar akan mengalami kondisi serupa, yaitu potensi kenaikan yield dalam jangka pendek setelah pelantikan, diikuti dengan penurunan beberapa waktu kemudian, sebelum akhirnya mulai naik lagi jika kondisi ekonomi Indonesia tetap solid dan kebijakan global stabil. Harga obligasi yang turun dalam jangka pendek ini pun menciptakan peluang bagi investor untuk membeli dengan harga lebih rendah dan mendapatkan imbal hasil yang lebih tinggi. Namun, tekanan ini diperkirakan hanya bersifat sementara, karena fundamental ekonomi Indonesia yang tetap solid, didukung oleh inflasi yang terkendali.

Rekomendasi: FR0097, FR0098, FR0100, FR0102, FR0103, FR0106, FR0107, Indois 34, Indon 47, Indon 45, Indon 49, Indon 54

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia