Amerika Serikat (AS) dan China kembali terlibat perang dagang setelah Presiden AS Donald Trump mengumumkan kenaikan tarif impor produk asal China hingga 100% mulai 1 November 2025. Langkah tersebut menjadi respons atas keputusan China yang memperketat ekspor mineral tanah jarang (rare earths), bahan penting bagi industri kendaraan listrik, semikonduktor, dan peralatan pertahanan. Langkah agresif ini pun menandai babak baru ketegangan dagang antara dua ekonomi terbesar dunia yang sempat mereda sejak beberapa tahun terakhir.

Dejavu Tarif April: Yield Kembali Turun Tajam

Pasar global langsung bereaksi keras terhadap kebijakan tersebut. Yield obligasi AS tenor 10 tahun turun tajam, mencerminkan lonjakan permintaan terhadap aset aman, sementara indeks saham global mengalami tekanan. Situasi ini mengingatkan pada kejadian di awal April lalu, saat Trump pertama kali mengumumkan tarif terhadap China dan pasar menanggapinya dengan pola serupa, yield jatuh, saham tertekan, dan dolar sempat menguat. Pergerakan tersebut menegaskan bahwa setiap eskalasi ketegangan dagang segera mendorong investor ke mode “risk-off”, mencari perlindungan dari volatilitas melalui pembelian obligasi pemerintah.

AS Beri Sinyal Terbuka untuk Negosiasi

Meski ketegangan antara AS dan China meningkat tajam, sejumlah pernyataan dari pejabat Washington menunjukkan masih ada ruang kompromi. Wakil Presiden AS JD Vance menyerukan agar Beijing “memilih jalan akal sehat”, menegaskan bahwa AS memiliki posisi tawar yang kuat namun tetap terbuka pada penyelesaian diplomatik jika China bersikap rasional. Presiden Trump pun mengirim sinyal serupa lewat unggahan di Truth Social, menyebut bahwa ia “tidak ingin menyakiti China” dan berharap konflik dapat diselesaikan secara damai.

Dari pihak China, Kementerian Perdagangan China meminta AS menahan diri dan kembali ke meja negosiasi. Menteri Keuangan AS Scott Bessent juga mengonfirmasi telah terjadi komunikasi intensif antara kedua negara selama akhir pekan, dan mengungkapkan bahwa Presiden Trump dijadwalkan bertemu dengan Presiden Xi Jinping di Korea Selatan dalam waktu dekat. Langkah ini dipandang sebagai upaya kedua negara untuk menurunkan tensi, setelah perang tarif besar-besaran kembali mengguncang perekonomian global. Dengan tenggat waktu 1 November yang masih beberapa minggu lagi, pasar menilai peluang kompromi tetap ada, meskipun volatilitas jangka pendek sulit dihindari.

Dua Sentimen Pendukung Pasar Obligasi

1. Tarif dan Ketidakpastian Global

Eskalasi perang dagang akibat ancaman tarif 100% AS terhadap China kembali mendorong pasar ke mode risk-off. Investor global menjual saham dan beralih ke aset aman, membuat yield obligasi AS turun tajam. Fenomena ini mirip dengan kejadian April lalu, saat pasar juga bereaksi dengan pola yang sama. Untuk Indonesia, arus safe haven ini bisa menjadi katalis positif bagi SBN, terutama tenor menengah–panjang, selama stabilitas Rupiah dan inflasi tetap terjaga.

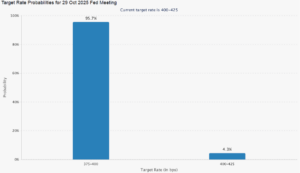

2. Ekspektasi Pemangkasan Suku Bunga The Fed

Pelemahan pasar tenaga kerja AS dan shutdown pemerintahan memperkuat ekspektasi pelonggaran moneter lanjutan. Berdasarkan survei CME FedWatch, sekitar 95,7% pelaku pasar memperkirakan The Fed akan kembali memangkas suku bunga sebesar 25 bps pada pertemuan akhir Oktober ini. Ekspektasi ini menekan yield global dan membuka ruang bagi penguatan obligasi, termasuk SBN, di tengah turunnya risiko arus keluar modal.

Kesimpulan

Meskipun headline “tarif 100%” menimbulkan gejolak di awal, pola pasar menunjukkan bahwa reaksi kali ini merupakan dejavu dari April lalu, volatilitas jangka pendek yang diikuti stabilisasi cepat. Dengan ekspektasi pemangkasan suku bunga yang semakin kuat dan komunikasi diplomatik AS–China yang masih terbuka, kondisi ini justru menciptakan peluang akumulasi bagi investor obligasi.

Bagi pasar SBN, kombinasi antara safe haven flow, potensi pelonggaran The Fed, dan stabilitas domestik menjadi katalis positif. Investor dapat mulai akumulasi SBN tenor menengah hingga panjang untuk menangkap potensi capital gain dari penurunan yield lanjutan, sambil mempertahankan sebagian posisi di tenor pendek untuk fleksibilitas menghadapi ketidakpastian negosiasi dagang.

Rekomendasi:

Obligasi IDR

Tenor Pendek (3-5 tahun) FR40, FR84, FR59, FR104, FR82, PBS03, PBS32, PBS21

Tenor Menengah (5-10 Tahun) FR87, FR91, FR96, FR100, FR103, PBS29

Tenor Panjang (>10 Tahun) FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR105, FR108 PBS37, PBS05, PBS38

Obligasi USD

Tenor Pendek (3-5 tahun) Indon26, Indon27, Indon27N

Tenor Menengah (5-10 Tahun) Indon32, Indon33

Tenor Panjang (>10 Tahun) Indon47N, Indon47, Indon53, Indon52

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia