Selama bertahun-tahun, publik dibuat yakin kalau larangan ekspor bijih nikel sejak 2020 bakal jadi titik balik. Ditambah lagi pembangunan smelter dan fasilitas HPAL yang masif, Indonesia digambarkan akan naik kelas—dari sekadar penjual bahan mentah jadi pemain besar di industri baterai dan kendaraan listrik dunia. Produksi naik, ekspor melonjak, angka-angka terlihat bagus. Tapi ada satu pertanyaan penting yang jarang dibahas: sebenarnya siapa yang pegang kendali di balik semua ini?

Memang benar, Indonesia adalah “raja cadangan” nikel. Dengan sekitar 21 juta ton cadangan, hampir 45% dari total dunia, posisi kita sangat dominan. Tapi punya cadangan besar belum tentu berarti punya industri yang kuat. Soalnya, dari proses nambang sampai jadi baterai yang dipakai Tesla, itu ada rantai panjang yang kompleks dan butuh teknologi tinggi. Dan di banyak titik dalam rantai itu, peran Indonesia masih minim.

Masuknya investasi China sebenarnya bukan hal baru, tapi sekarang skalanya jauh lebih besar dan terintegrasi. Perusahaan seperti Tsingshan membangun ekosistem industri lengkap di Indonesia, dari tambang sampai pengolahan. Tapi tetap saja, mereka bawa teknologi, tenaga kerja, dan rantai pasok dari China. Hasilnya, walaupun Indonesia menyumbang hampir 45% kapasitas pengolahan nikel dunia, kepemilikan dalam negerinya cuma sekitar 10%.

Bahkan lebih dalam lagi, sebagian besar mesin dan bahan pendukung produksi masih impor dari China. Jadi bukan cuma kita tidak pegang kendali penuh di rantai nilai, tapi bahkan alat produksinya pun bukan benar-benar kita yang kuasai

Struktur Industri & Kekuatan Pasar

Menurut Goldman Sachs, nikel itu beda sama logam lain. Harga nikel lebih banyak dipengaruhi sama seberapa besar produksi dari Indonesia, bukan karena barangnya langka atau enggak. Sekarang Indonesia itu lebih cocok disebut sebagai price influencer, bukan price setter. Artinya, kita memang punya pengaruh ke harga nikel global lewat produksi yang besar, tapi belum benar-benar bisa mengendalikan harganya.

Masalahnya industri nikel di dalam negeri masih banyak dikuasai oleh perusahaan China. Akibatnya, meskipun tambangnya ada di Indonesia, keputusan besar soal produksi dan arah pasar belum sepenuhnya ada di tangan kita. Indonesia jadi cukup bergantung pada investasi, teknologi, dan ekosistem industri dari China, sehingga ruang gerak pemerintah juga jadi terbatas.

Tapi di sisi lain, ekspansi produksi yang besar ini juga bikin supply nikel membanjir. Akibatnya, harga nikel global justru turun cukup dalam bahkan sekitar 47% dalam periode 2023–2024. Harga yang lebih murah ini jelas menguntungkan industri kendaraan listrik China karena bahan bakunya jadi lebih murah, tapi di sisi lain bikin pemain lain makin susah masuk dan margin industri jadi tertekan.

Dimensi Geopolitik

Weda Bay bisa dibilang gambaran kecil dari permainan besar geopolitik nikel dunia. Komposisi kepemilikannya jelas yakni Tsingshan (China) sebagai pemegang mayoritas, Eramet (Prancis) ikut masuk tapi tanpa kontrol penuh, sementara Indonesia lewat Antam hanya punya porsi kecil. Artinya, Indonesia dapat royalti dan posisi politik, tapi belum punya kendali teknologi dan arah industri.

Masalahnya bukan cuma soal bisnis, tapi juga geopolitik. Dominasi China di nikel bisa jadi alat pengaruh global, terutama ke negara-negara yang butuh nikel untuk industri kendaraan listrik seperti AS dan Eropa. Apalagi sebelumnya China sudah pernah membatasi ekspor rare earth, jadi bukan tidak mungkin hal yang sama terjadi di nikel.

Di sisi lain, Barat sebenarnya sadar dan mulai cari alternatif. Tapi ada masalah besar: harga nikel sekarang sudah terlalu murah karena oversupply dari Indonesia, jadi proyek tambang di negara lain seperti Australia atau Kanada jadi tidak ekonomis. Tanpa sadar, Indonesia justru menciptakan “benteng” sendiri—bukan karena kontrol, tapi karena supply yang terlalu besar membuat kompetitor sulit masuk.

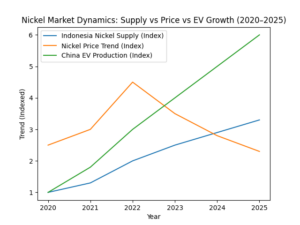

Pasokan Nikel vs Harga vs Pertumbuhan EV di China

Produksi nikel Indonesia naik gila-gilaan dalam beberapa tahun terakhir—dari sekitar 780 ribu ton di 2020 jadi sekitar 2,6 juta ton di 2025. Sekarang Indonesia nyumbang sekitar 67% pasokan nikel dunia. Masalahnya, kenaikan supply ini jauh lebih cepat dibanding pertumbuhan demand, jadi pasar kebanjiran nikel.

Dampaknya langsung kelihatan di harga. Dari sekitar $11.155 per ton di 2020, harga nikel sempat melonjak drastis hingga menyentuh $48.226 per ton di 2022. Tapi setelah itu, harga justru turun tajam ke kisaran $14.000–17.000 di 2025. Jadi ini bukan karena demand hilang, tapi karena supply yang terlalu banyak.

Gambar 1. Perbandingan Pertumbuhan Supply vs Harga vs EV Growth

Gambar 1. Perbandingan Pertumbuhan Supply vs Harga vs EV Growth

Di sisi lain, kondisi ini justru jadi keuntungan buat China. Mereka sekarang pegang lebih dari 80% produksi baterai global dan jadi pasar EV terbesar. Dengan bahan baku nikel yang lebih murah, mereka bisa produksi kendaraan listrik lebih cepat dan lebih efisien dalam beberapa tahun terakhir.

Kesimpulan

Menurut analis, pemerintah masih punya harapan dan kesempatan mendapatkan keuntungan dari komoditas nikel meski bukan sebagai pemain utama langsung dalam mengolahnya. Pemerintah masih punya senjata ampuh yaitu kebijakan. Kebijakan pemerintah seperti pemotongan RKAB sebenarnya jadi sinyal penting bahwa Indonesia mulai serius mengatur supply, bukan sekadar mengejar volume. Dengan produksi yang lebih terkontrol, pasar bisa lebih seimbang dan harga stabil naik. Di sisi lain, Danantara juga mulai melakukan kerjasama untuk produksi nikel sebagai investor, bukan hanya jadi tempat produksi tapi juga ikut dalam permainan mengelola ekosistem komoditas tersebut.

Dari sisi penerimaan negara, kebijakan seperti bea keluar dan royalti juga jadi alat untuk memastikan negara tetap dapat bagian yang lebih besar meskipun industri masih banyak didominasi pemain asing. Kombinasi antara kontrol produksi, penguatan peran negara lewat Danantara, dan optimalisasi penerimaan seperti bea keluar serta royalti bisa jadi langkah awal untuk memperbaiki posisi Indonesia dari yang sebelumnya hanya penyedia bahan baku, jadi pemain yang mulai ikut mengatur dan menikmati nilai dari industri nikel itu sendiri. Sehingga analis menilai positif untuk tren nikel kedepannya secara analisa data dan pola kebijakan pemerintah.

Technical Analysis

- NCKL

Buy On Support

Entry : 1050-1000

TP 1 : 1150

TP 2 : 1200

TP 3 : 1250

SL<950

- INCO

Buy On Support

Entry : 6650-6325

TP 1 : 7000

TP 2 : 7250

TP 3 : 7500

SL<6000

- MBMA

Buy On Support

Entry : 660-620

TP 1 : 735

TP 2 : 775

TP 3 : 815

SL< 600

Disclaimer

Laporan analisis ini diterbitkan oleh PT Fawz Finansial Indonesia dan disusun berdasarkan informasi, data, serta sumber yang dianggap dapat dipercaya pada saat laporan ini dibuat. Namun demikian, PT Fawz Finansial Indonesia tidak memberikan jaminan ataupun representasi, baik secara tersurat maupun tersirat, mengenai keakuratan, kelengkapan, ketepatan waktu, maupun keandalan dari informasi yang disajikan dalam laporan ini. Informasi, data, asumsi, maupun estimasi yang digunakan dalam laporan ini dapat berubah sewaktu-waktu tanpa pemberitahuan terlebih dahulu seiring dengan perubahan kondisi pasar, ekonomi, kebijakan pemerintah, maupun faktor lainnya yang relevan.

Seluruh opini, pandangan, estimasi, maupun proyeksi yang tercantum dalam laporan ini merupakan penilaian pada saat laporan disusun dan dapat berubah sewaktu-waktu tanpa kewajiban bagi PT Fawz Finansial Indonesia untuk memperbarui atau merevisi laporan ini. Pernyataan yang bersifat proyeksi atau forward-looking statement mengandung ketidakpastian serta berbagai asumsi yang dapat menyebabkan hasil aktual berbeda secara material dari yang diperkirakan.

Laporan ini disediakan semata-mata untuk tujuan informasi dan tidak dimaksudkan sebagai, serta tidak dapat ditafsirkan sebagai, penawaran, ajakan, rekomendasi, atau nasihat investasi untuk membeli, menjual, atau mempertahankan instrumen keuangan apa pun, termasuk namun tidak terbatas pada saham, obligasi, surat utang, derivatif, maupun instrumen pasar keuangan lainnya. Informasi yang terkandung dalam laporan ini tidak mempertimbangkan tujuan investasi, kondisi keuangan, maupun kebutuhan khusus dari setiap individu atau pihak tertentu.

PT Fawz Finansial Indonesia menyatakan bahwa tidak memiliki kepentingan finansial maupun hubungan afiliasi dengan emiten atau instrumen keuangan yang dibahas dalam laporan ini. Informasi dan analisa yang disampaikan disusun secara independen berdasarkan sumber yang dianggap dapat dipercaya.

Investasi pada instrumen keuangan mengandung berbagai risiko yang terkandung di dalamnya, termasuk tidak terbatas pada risiko pasar, risiko likuiditas, risiko kredit, risiko suku bunga, risiko nilai tukar, serta risiko ekonomi, politik, dan geopolitik yang dapat mempengaruhi nilai maupun kinerja investasi. Nilai investasi dapat mengalami kenaikan maupun penurunan, dan investor berpotensi kehilangan sebagian atau seluruh modal yang diinvestasikan. Kinerja historis tidak mencerminkan dan tidak menjamin kinerja di masa yang akan datang.

Setiap keputusan investasi yang diambil berdasarkan informasi dalam laporan ini sepenuhnya merupakan tanggung jawab pembaca atau investor. Pembaca disarankan untuk melakukan analisis independen serta mempertimbangkan tujuan investasi, kondisi keuangan, dan profil risiko masing-masing sebelum melakukan keputusan investasi, termasuk apabila diperlukan dengan berkonsultasi kepada penasihat keuangan profesional.

Sejauh diperbolehkan oleh peraturan perundang-undangan yang berlaku, PT Fawz Finansial Indonesia, termasuk direksi, komisaris, karyawan, analis, maupun pihak afiliasi lainnya, tidak bertanggung jawab atas segala kerugian langsung, tidak langsung, insidental, konsekuensial, maupun kerugian lainnya yang timbul sebagai akibat dari penggunaan atau ketergantungan terhadap informasi yang terdapat dalam laporan ini.

Seluruh isi laporan ini merupakan milik PT Fawz Finansial Indonesia dan dilindungi oleh ketentuan hak cipta yang berlaku. Tanpa persetujuan tertulis sebelumnya dari PT Fawz Finansial Indonesia, laporan ini tidak boleh direproduksi, didistribusikan, dipublikasikan, atau digunakan kembali, baik sebagian maupun seluruhnya, untuk tujuan apa pun. Dengan menerima dan membaca laporan ini, pembaca dianggap telah memahami serta menyetujui seluruh ketentuan yang tercantum dalam disclaimer ini.

By Zikri Fawz Finansial Indonesia