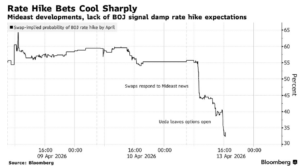

Bank of Japan (BOJ) akan menggelar pertemuan kebijakan berikutnya pada 27-28 April 2026. Sebelumnya, pasar memperkirakan peluang kenaikan suku bunga berada di kisaran 60–70%, didorong oleh inflasi yang bertahan tinggi, kenaikan upah, serta pelemahan yen. Namun, ekspektasi berubah setelah Gubernur BOJ, Kazuo Ueda menekankan tingginya ketidakpastian global, khususnya terkait konflik AS–Iran dan pergerakan harga minyak, mendorong pasar untuk lebih berhati-hati. Akibatnya, probabilitas kenaikan suku bunga pada April kini turun ke sekitar 30%, mencerminkan pergeseran sikap BOJ ke arah wait and see.

Timing Bergeser, Arah Tidak Berubah

Meskipun probabilitas kenaikan suku bunga pada April menurun, survei terbaru menunjukkan ekspektasi pasar terhadap arah kebijakan BOJ secara keseluruhan masih tetap cenderung hawkish. Artinya, pasar mulai melihat bahwa kenaikan suku bunga kemungkinan ditunda, bukan dibatalkan. Sekitar 65% ekonom memperkirakan suku bunga acuan Jepang akan naik ke 1,00% pada akhir Juni. Jadi saat ini, peluang kenaikan suku bunga pada April dan Juni relatif berimbang, mencerminkan tingginya ketidakpastian jangka pendek.

- Faktor yang mendorong kenaikan suku bunga (hawkish):

Konflik di Timur Tengah berpotensi mendorong kenaikan harga energi, yang pada akhirnya meningkatkan inflasi dan memperlemah yen. Kondisi ini justru memperkuat urgensi bagi BOJ untuk menaikkan suku bunga. - Faktor yang menahan kenaikan (dovish):

Di sisi lain, kenaikan harga energi juga berisiko menekan pertumbuhan ekonomi Jepang yang masih rapuh, sehingga BOJ cenderung menunda keputusan untuk menghindari tekanan berlebihan pada ekonomi.

Jepang Adalah Sumber Likuiditas Global

Jepang berperan penting dalam sistem keuangan global karena selama bertahun-tahun mempertahankan suku bunga sangat rendah, bahkan sempat negatif. Kondisi ini membuat yen menjadi salah satu sumber pendanaan murah bagi investor global.

Sederhananya:

ketika suku bunga Jepang rendah -> investor dapat meminjam dalam yen dengan biaya murah -> lalu dana tersebut diinvestasikan ke aset yang memberikan imbal hasil lebih tinggi di luar Jepang, seperti obligasi AS, saham global, atau emerging markets.

Aliran ini yang menciptakan tambahan likuiditas di pasar global. Kalau suku bunga dinaikkan di bulan April ini, dampaknya akan cukup signifikan, baik untuk global maupun untuk Jepang sendiri, karena konteksnya saat ini: perang Iran-AS masih berlangsung, Selat Hormuz masih terganggu, dan US punya utang sekitar $10 Triliun yang harus di re-finance tahun ini.

Utang AS & Sensitivitas terhadap Kenaikan Yield

Total utang pemerintah AS saat ini telah mencapai sekitar US$ 39 Triliun, sehingga pergerakan yield menjadi sangat krusial dalam menjaga stabilitas fiskal. Setiap kenaikan yield sebesar 1% berpotensi menambah beban bunga sekitar US$ 390 miliar per tahun. Hal ini secara langsung meningkatkan tekanan terhadap defisit fiskal dan kebutuhan pembiayaan pemerintah.

Sebagai informasi, Jepang masih menjadi negara dengan kepemilikan US Treasury terbesar per April 2026, dengan total sekitar US$1,113 Triliun. Selama ini, investor Jepang cenderung berinvestasi di US Treasury karena suku bunga domestik yang sangat rendah. Namun, jika suku bunga di Jepang naik, daya tarik investasi domestik meningkat, sehingga kebutuhan untuk berinvestasi di luar negeri, termasuk ke US Treasury, menjadi berkurang.

Penurunan permintaan ini dapat mendorong harga obligasi turun dan yield naik. Dengan struktur utang AS yang sangat besar, perubahan kecil pada yield dapat berdampak signifikan, sehingga pasar menjadi sangat sensitif terhadap pergerakan yield, khususnya pada tenor US 10-year Treasury.

US 10Y Treasury per 15 April 2026: 4,25%

Kalau BOJ naikkan suku bunga di 27-28 April:

- BOJ +25 bps -> US10Y naik ke sekitar 4.35% – 4.50%

- BOJ +50 bps -> US10Y naik ke sekitar 4.50% – 4.80%

Level Kritis Yield US 10Y Treasury

Ketika yield US 10Y Treasury mendekati kisaran 4,3%–4,5%, tekanan terhadap ekonomi dan fiskal AS mulai meningkat secara signifikan. Kenaikan yield secara langsung memperbesar beban bunga pemerintah, mengingat total utang yang sangat besar, sehingga berisiko memperlebar defisit fiskal. Pada saat yang sama, yield yang lebih tinggi mendorong kenaikan suku bunga kredit, terutama mortgage, yang pada akhirnya menekan sektor properti dan daya beli masyarakat. Dari sisi pasar keuangan, kenaikan yield juga meningkatkan discount rate, sehingga valuasi saham cenderung mengalami tekanan.

Karena dampaknya yang luas dan terjadi secara bersamaan, kisaran 4,3%–4,5% dapat dianggap sebagai zona sensitif bagi ekonomi AS. Makanya tak heran, setiap kali yield mendekati level ini, Trump seolah-olah memberikan sentimen positif yang dapat meredakan tekanan tersebut.

Dari hasil backtest ini, 12 dari 17 kejadian saat yield ≥ 4,3%, cenderung muncul sentimen positif.

Hal ini menunjukkan bahwa setiap kali yield US 10Y mendekati atau berada dalam kisaran 4,3%–4,5%, pasar seringkali diikuti oleh munculnya sentimen positif yang mendorong yield turun atau setidaknya menahan kenaikan lebih lanjut.

Skenario 1: BOJ Naikkan Suku Bunga di April

Kalau BOJ menaikkan suku bunga pada pertemuan 27–28 April, pasar akan melihat ini sebagai sinyal bahwa normalisasi berjalan lebih cepat dari ekspektasi. Dalam kondisi ini, US 10Y yield berpotensi naik ke kisaran 4.35% – 4.50% (masuk level kritis), artinya kalau sesuai hasil asumsi backtest, maka akan ada “sentimen positif” yang muncul sebagai penyeimbang yield. Dan dalam kondisi sekarang, sentimen positif dapat berupa:

– sinyal de-eskalasi konflik Iran (negosiasi berhasil atau penundaan serangan)

– narasi diplomatik yang menurunkan ketegangan geopolitik

– atau sentimen yang menekan harga minyak

Skenario 2: BOJ Tidak Naik di April (Delay ke Juni/Juli)

Jika BOJ menahan suku bunga di April, pasar akan melihat ini sebagai langkah hati-hati di tengah ketidakpastian global. Dampaknya, US 10Y yield berpotensi stabil di kisaran 4.20%-4.30%. Artinya, tekanan ke pasar global lebih terbatas dan likuiditas masih relatif terjaga sementara. Dalam skenario ini, tidak ada kebutuhan mendesak untuk “good news” besar, karena tekanan yield belum mencapai zona kritis, sehingga konflik geopolitik dapat berlangsung lebih lama tanpa adanya dorongan kuat untuk de-eskalasi.

Kesimpulan

Jika kenaikan suku bunga terjadi pada April, pasar berpotensi mengalami tekanan secara cepat, ditandai dengan kenaikan yield yang lebih agresif dan kebutuhan akan sentimen positif (good news) untuk meredakan tekanan tersebut. Sebaliknya, jika kenaikan ditunda ke Juni atau Juli, tekanan terhadap pasar akan muncul secara lebih bertahap, sehingga memberikan waktu bagi pelaku pasar untuk beradaptasi.

Namun terlepas dari apakah kenaikan suku bunga terjadi pada April atau bergeser ke pertengahan tahun, arah kebijakan Jepang tetap menuju kenaikan suku bunga, dimana dampaknya:

- Likuiditas global mengetat -> dana Jepang cenderung kembali ke domestik

- Yield global naik -> terutama US Treasury akibat turunnya permintaan

- Harga obligasi turun -> tekanan pada pasar obligasi

- Biaya pendanaan meningkat -> kredit dan refinancing jadi lebih mahal

- Tekanan pada pasar saham -> valuasi tertekan akibat kenaikan discount rate

- Emerging markets tertekan -> potensi capital outflow dan pelemahan mata uang

- Volatilitas pasar meningkat -> akibat penyesuaian alokasi aset global

Rekomendasi Strategi Obligasi

- Fokus pada tenor pendek untuk meminimalkan risiko penurunan harga akibat kenaikan yield

- Tunggu momentum entry di yield yang lebih tinggi untuk mulai masuk ke tenor menengah–panjang secara bertahap

- Hindari agresif di tenor panjang dalam jangka pendek mengingat risiko kenaikan yield masih dominan