PT Fawz Finansial Indonesia

NEWSLETTER

1 Februari 2025

| 15-Jan-25 | 1-Feb-25 | Perbedaan | % | |

| IHSG | 7.079,56 | 7.109,19 | 29,63 | 0,42% |

| LQ45 | 827,11 | 823,54 | -3,57 | 0,43% |

| EIDO | 18,5 | 18,30 | -0,2 | -1,08% |

| Japan Nikkei 225 | 38.830 | 39.395 | 565 | 1,46% |

| Shanghai CI | 3.227,12 | 3.250.6 | 23,48 | 0,73% |

| Dow Jones | 43.256 | 44.520 | 1264 | 2,92% |

| Nasdaq | 21.254 | 21.449 | 195 | 0,92% |

| Emas | 2.696,26 | 2.797,94 | 101,68 | 3,77% |

Highlight Berita Penting Selama Dua Pekan Terakhir

Dinamika Kebijakan Moneter AS di Tengah Kebijakan Ekonomi Trump

Pekan depan, para pembuat kebijakan di Federal Reserve diperkirakan akan mempertahankan suku bunga acuan, tetapi perhatian utama akan tertuju pada bagaimana bank sentral menghadapi kebijakan awal Presiden Donald Trump yang berpotensi mempengaruhi perekonomian tahun ini, termasuk tuntutannya agar The Fed terus menurunkan suku bunga.

Trump telah memperumit tugas The Fed dengan langkah-langkah seperti pembatasan imigrasi dan kenaikan tarif impor. Pada pertemuan Forum Ekonomi Dunia di Davos, Swiss, ia kembali menegaskan tekanannya kepada The Fed dengan menyatakan bahwa ia akan menuntut penurunan suku bunga secara segera, serupa dengan tekanannya selama masa jabatan pertamanya yang lalu.

Dalam hari-hari awal periode keduanya, Trump memperketat aturan imigrasi dengan meningkatkan deportasi serta mengancam kenaikan tarif impor mulai 1 Februari. Langkah-langkah ini kemungkinan akan berlanjut dan dapat membawa dampak yang masih belum dapat diprediksi terhadap perekonomian. Tantangan bagi Ketua The Fed, Jerome Powell, dan rekan-rekannya adalah menentukan sejauh mana ketidakpastian kebijakan pemerintah dapat mempengaruhi keputusan moneter serta seberapa banyak panduan yang perlu diberikan mengenai prospek ekonomi ke depan.

Menurut Vincent Reinhart, mantan pejabat senior The Fed dan kini ekonom utama di BNY Investments, memberikan terlalu banyak panduan bisa dianggap politis, sementara terlalu sedikit informasi dapat membuat publik keliru dalam memahami arah kebijakan moneter, terutama jika harga barang impor meningkat atau terjadi penurunan jumlah tenaga kerja akibat kebijakan imigrasi. Panduan kebijakan The Fed didasarkan pada perkiraan ekonomi, tetapi saat ini, perkiraan tersebut sangat dipengaruhi oleh faktor politik yang penuh ketidakpastian.

Seberapa cepat dan ke arah mana kebijakan Trump akan berkembang dalam beberapa bulan ke depan akan sangat mempengaruhi upaya The Fed dalam menekan inflasi. Setelah mencapai level tertinggi dalam 40 tahun pada 2022, inflasi kini telah mendekati target 2%. Tahun lalu, The Fed memangkas suku bunga sebesar satu poin persentase, dan dalam pertemuan mendatang pada 30-31 Januari, diperkirakan suku bunga akan tetap berada di kisaran 4,25% hingga 4,50%. Data ekonomi sejak pertemuan Desember lalu menunjukkan bahwa inflasi terus bergerak menuju target, meskipun secara perlahan, sementara tingkat pengangguran tetap rendah dengan pertumbuhan ekonomi yang stabil.

Para analis, termasuk Mark Cabana dari Bank of America, memperkirakan pertemuan Januari akan lebih bersifat “placeholder” atau transisi. Dengan banyaknya ketidakpastian, The Fed kemungkinan akan mempertahankan fleksibilitas kebijakan untuk menyesuaikan suku bunga pada Maret atau melanjutkan jeda pemangkasan.

Dalam pertemuan Desember, The Fed telah mempertimbangkan dampak potensial dari kebijakan perdagangan, imigrasi, dan kebijakan lainnya yang diusung Trump. Staf The Fed memperkirakan pertumbuhan ekonomi akan sedikit melambat, tingkat pengangguran meningkat, dan inflasi tidak akan mengalami banyak kemajuan dalam setahun ke depan. Beberapa pembuat kebijakan dalam pertemuan tersebut bahkan memproyeksikan laju pemangkasan suku bunga yang lebih lambat hingga 2025, dengan penurunan hanya setengah poin persentase dibandingkan perkiraan sebelumnya sebesar satu poin pada September lalu.

Jika inflasi tidak menunjukkan perbaikan yang diharapkan pada awal tahun ini, proyeksi tersebut bisa kembali dipertanyakan. Namun, menurut pernyataan terakhir sebelum pertemuan mendatang, Gubernur The Fed Christopher Waller mengindikasikan bahwa pemangkasan suku bunga bisa lebih cepat jika inflasi menunjukkan penurunan yang lebih baik dari perkiraan.

Dampak dari tarif impor masih belum pasti. Trump mengklaim bahwa kebijakan tersebut akan meningkatkan pendapatan negara dan memindahkan produksi ke dalam negeri. Di sisi lain, langkah deregulasi dapat membantu menekan inflasi.

Selain itu, kemenangan Trump dalam pemilu November lalu juga telah berdampak pada The Fed. Wakil Ketua The Fed untuk pengawasan, Michael Barr, mengundurkan diri efektif per 28 Februari. Selain itu, The Fed menarik diri dari konsorsium bank sentral global terkait perubahan iklim, yang sebelumnya bergabung pada masa pemerintahan Presiden Joe Biden.

Meskipun kebijakan tarif, perpajakan, regulasi, dan imigrasi yang akan diambil Trump masih dalam tahap awal, pengaruhnya terhadap ekonomi mungkin membutuhkan waktu untuk terlihat. Sejak pemilu, tingkat ketidakpastian ekonomi dan kebijakan moneter meningkat. Trump tampaknya berkomitmen untuk menepati janji kampanyenya, bahkan memperluasnya, termasuk menerapkan batasan sementara terhadap komunikasi lembaga kesehatan nasional, mengirim pasukan ke perbatasan Meksiko, dan mengenakan tarif impor sebesar 10% terhadap produk dari China mulai bulan depan.

Bradley Saunders, ekonom dari Capital Economics, memperkirakan The Fed akan memangkas suku bunga kembali pada Maret dan Juni. Namun, pemangkasan selanjutnya masih diragukan mengingat kebijakan imigrasi yang dapat menghentikan pertumbuhan tenaga kerja dan tarif impor yang berpotensi meningkatkan inflasi barang.

“Kami memperkirakan kombinasi kebijakan yang bersifat stagflasioner dari pemerintahan Trump,” tulis Saunders. Risiko lebih condong pada lebih sedikit pemangkasan suku bunga, tergantung pada bagaimana dan kapan kebijakan Trump diimplementasikan.

Trump Umumkan Tarif Baru 10% untuk Impor China, Ketegangan Perdagangan Meningkat

Presiden Donald Trump mengumumkan pada Selasa (21/1/2025) di Gedung Putih bahwa pemerintahannya akan menerapkan tarif sebesar 10% terhadap impor dari China mulai 1 Februari mendatang. Kebijakan ini diperkirakan akan semakin memperburuk hubungan perdagangan antara dua kekuatan ekonomi terbesar di dunia.

Trump menyatakan bahwa langkah tersebut merupakan respons terhadap dugaan keterlibatan China dalam krisis fentanil di Amerika Serikat. Menurutnya, China telah mengirim fentanil ke Kanada dan Meksiko, yang kemudian masuk ke AS. Fentanil sendiri merupakan opioid sintetis dengan efek sangat kuat yang biasa digunakan dalam dunia medis untuk mengatasi nyeri berat, seperti pada pasien pasca-operasi atau penderita kanker. Namun, zat ini juga sering disalahgunakan, terutama ketika dicampur dengan obat terlarang lain seperti heroin atau kokain.

Selain kebijakan terhadap China, Trump juga mengungkapkan rencana mengenakan bea masuk sebesar 25% terhadap impor dari Kanada dan Meksiko. Tarif tersebut diberlakukan sebagai sanksi atas kebijakan kedua negara yang dinilai terlalu longgar terhadap peredaran fentanil serta imigrasi ilegal ke AS.

Langkah ini menjadi bagian dari kebijakan perdagangan proteksionis yang sudah diterapkan Trump sejak masa jabatan pertamanya. Sebelumnya, ia telah menetapkan tarif terhadap impor China senilai lebih dari 300 miliar dolar AS (sekitar Rp 4.895 triliun). Kebijakan ini tetap dipertahankan oleh penerusnya, Presiden Joseph R. Biden Jr., yang bahkan memperluas cakupannya dengan mengenakan tarif pada produk seperti kendaraan listrik, sel surya, semikonduktor, dan baterai canggih asal China.

Kebijakan tarif 10% terhadap impor China yang diumumkan oleh Donald Trump memiliki dampak positif dan negatif, baik bagi Amerika Serikat, China, maupun ekonomi global. Berikut adalah beberapa dampak yang dapat terjadi:

Dampak Positif

1. Perlindungan Industri Domestik AS

– Tarif membuat produk impor lebih mahal, sehingga produk lokal mungkin lebih kompetitif. Ini dapat mendorong pertumbuhan manufaktur dalam negeri dan menciptakan lapangan kerja, terutama di sektor yang sebelumnya tertekan oleh impor murah.

2. Tekanan untuk Perubahan Kebijakan Negara Lain

– Tarif bisa menjadi alat diplomasi untuk memaksa China, Kanada, dan Meksiko mengatasi isu fentanil dan imigrasi ilegal. Misalnya, tekanan ekonomi mungkin mendorong negara-negara tersebut memperketat pengawasan perdagangan zat ilegal.

3. Peningkatan Pendapatan Pemerintah

– Penerimaan tarif dapat menjadi sumber pendapatan baru bagi pemerintah AS, meskipun skalanya mungkin terbatas dibandingkan dampak ekonomi keseluruhan.

4. Peningkatan Posisi Negosiasi

– Tarif dapat digunakan sebagai leverage dalam perundingan perdagangan, memaksa negara lain membuat konsesi untuk menghindari sanksi.

5. Dukungan Politik

– Kebijakan proteksionis mungkin populer di kalangan basis pendukung Trump yang menginginkan langkah tegas terhadap isu perdagangan dan narkotika.

Dampak Negatif

1. Kenaikan Harga Konsumen

– Produk impor (seperti elektronik, bahan baku, atau barang konsumsi) menjadi lebih mahal, berpotensi memicu inflasi dan mengurangi daya beli masyarakat AS.

2. Retaliasi Perdagangan

– China, Kanada, atau Meksiko mungkin membalas dengan tarif pada ekspor AS (misal: produk pertanian, kendaraan, atau bahan kimia). Sektor pertanian AS, yang bergantung pada ekspor, bisa terancam seperti selama perang dagang sebelumnya.

3. Gangguan Rantai Pasok Global

– Banyak industri AS bergantung pada komponen dari China (misal: semikonduktor, baterai). Kenaikan biaya impor dapat mengganggu produksi dan meningkatkan biaya operasional perusahaan.

4. Kerusakan Hubungan Internasional

– Tarif pada Kanada dan Meksiko berisiko merusak kerja sama dalam kerangka USMCA (perjanjian perdagangan Amerika Utara), memicu sengketa hukum, atau mengurangi kepercayaan mitra dagang.

5. Ketidakefektifan dalam Mengatasi Fentanil

– Fentanil umumnya diselundupkan secara ilegal, bukan melalui jalur perdagangan resmi. Tarif mungkin tidak langsung mengatasi akar masalah, tetapi justru mempengaruhi perdagangan sah.

6. Ketidakpastian Ekonomi Global

– Eskalasi ketegangan perdagangan dapat menurunkan stabilitas pasar keuangan global, mempengaruhi investasi, dan pertumbuhan ekonomi internasional.

Rencana Buyback Saham dan Pembagian Dividen BBRI di 2025

PT Bank Rakyat Indonesia Tbk (BBRI) berencana melakukan pembelian kembali (buyback) sahamnya. Hal ini diungkapkan oleh Direktur Utama BRI, Sunarso, yang mengatakan bahwa rencana buyback tersebut akan menjadi salah satu agenda dalam rapat umum pemegang saham tahunan (RUPST) BBRI yang akan segera dilaksanakan.

“Kami akan mengusulkan buyback dalam RUPS,” kata Sunarso, dikutip pada Jumat (31/1/2025). Meski belum merinci jumlah saham yang akan dibeli kembali, Sunarso memastikan bahwa pelaksanaan buyback saham BBRI akan dilakukan secara optimal.

Selain itu, dalam agenda RUPS mendatang, BBRI juga akan menyertakan pembahasan terkait persetujuan pembagian dividen. Sebelumnya, BBRI telah memberikan sinyal bahwa nilai dividen untuk tahun buku 2024 akan lebih optimal. Namun, terkait rasio dividen terhadap laba bersih (payout ratio), keputusan tersebut akan tetap mengikuti keputusan pemegang saham.

“Untuk rasio (payout ratio), kami pikir nanti tergantung persetujuan otoritas. Otoritas pasti akan melihat berapa dividen yang bisa dibagikan tanpa mengganggu kecukupan modal,” jelas Sunarso. Dia juga menambahkan bahwa kecukupan modal BRI cukup kuat dengan rasio kecukupan modal (CAR) yang saat ini berada di atas 26%.

Saham BBRI sempat mengalami tekanan aksi jual oleh investor asing (net sell) meskipun belakangan harga sahamnya kembali ke tren penguatan. Sejak awal tahun, net sell saham BBRI tercatat mencapai Rp7,99 triliun di seluruh pasar.

Dampak Positif:

1. Meningkatkan Harga Saham

Buyback saham biasanya menciptakan permintaan tambahan yang dapat mendorong harga saham naik. Dengan berkurangnya jumlah saham yang beredar, nilai saham yang tersisa bisa meningkat.

2. Meningkatkan Rasio EPS (Earnings per Share)

Karena jumlah saham yang beredar berkurang, laba per saham (EPS) cenderung naik, yang bisa membuat valuasi perusahaan lebih menarik bagi investor.

3. Menunjukkan Kepercayaan Manajemen

Keputusan buyback bisa menjadi sinyal bahwa manajemen yakin terhadap fundamental perusahaan dan menganggap harga saham saat ini undervalued.

4. Menambah Nilai bagi Pemegang Saham

Dengan berkurangnya jumlah saham yang beredar, kepemilikan pemegang saham yang tersisa menjadi lebih bernilai, sehingga potensi keuntungan jangka panjang bisa meningkat.

5. Menstabilkan Harga Saham

Dalam kondisi pasar yang bergejolak, buyback bisa membantu menjaga stabilitas harga saham dan mengurangi dampak negatif dari aksi jual investor asing.

Dampak Negatif:

1. Penggunaan Dana yang Bisa Dialokasikan ke Investasi Lain

Buyback membutuhkan dana yang cukup besar, yang seharusnya bisa digunakan untuk ekspansi bisnis, pengembangan produk, atau meningkatkan efisiensi operasional.

2. Potensi Penurunan Likuiditas Saham

Jika jumlah saham yang beredar berkurang signifikan, likuiditas saham di pasar bisa menurun, yang dapat berdampak pada volatilitas harga saham di masa depan.

3. Risiko Manipulasi Harga Saham

Buyback terkadang digunakan untuk mempertahankan harga saham dalam jangka pendek, yang bisa mengarah pada persepsi manipulasi pasar jika dilakukan bukan untuk alasan fundamental yang kuat.

4. Tidak Selalu Efektif dalam Menarik Investor Asing

Meski buyback dapat meningkatkan harga saham, aksi jual besar-besaran oleh investor asing (net sell) tetap bisa terjadi jika ada faktor eksternal lain seperti ketidakpastian ekonomi global.

5. Mempengaruhi Struktur Keuangan Perusahaan

Jika buyback dibiayai dengan utang, hal ini bisa meningkatkan rasio leverage perusahaan dan berisiko terhadap stabilitas keuangan jangka panjang.

Revisi Aturan DHE Dorong Penguatan Rupiah dan Stabilitas Cadangan Devisa

Nilai tukar rupiah mengalami penguatan terhadap dolar Amerika Serikat (AS) setelah pemerintah resmi merevisi aturan mengenai Devisa Hasil Ekspor (DHE). Pada Rabu, 22 Januari 2025, rupiah ditutup menguat 0,31% ke level Rp16.280 per dolar AS.

Revisi kebijakan ini dilakukan melalui perubahan Peraturan Pemerintah (PP) No. 36 Tahun 2023, yang mewajibkan eksportir untuk menempatkan seluruh DHE mereka di dalam negeri selama satu tahun. Aturan ini akan mulai berlaku efektif pada 1 Maret 2025, dengan persetujuan Presiden Prabowo Subianto. Saat ini, pemerintah bersama Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK) tengah melakukan persiapan regulasi dan koordinasi terkait implementasi kebijakan tersebut.

Menteri Koordinator Bidang Perekonomian, Airlangga Hartanto, menegaskan bahwa kebijakan ini disambut baik oleh para pelaku usaha. Selain kewajiban penempatan DHE, pemerintah juga akan memberikan insentif guna mendorong kepatuhan eksportir. Salah satu insentif yang ditawarkan adalah pengurangan kewajiban penempatan DHE berdasarkan jumlah yang dikonversi ke rupiah. Langkah ini bertujuan untuk menambah pasokan dolar tanpa memerlukan intervensi besar dari BI, sekaligus mengurangi volatilitas rupiah serta mendukung kebutuhan operasional perusahaan.

Dengan penerapan kebijakan DHE yang baru, BI diperkirakan tidak perlu melakukan intervensi secara agresif untuk menjaga stabilitas nilai tukar rupiah. Selain itu, kebijakan ini juga berpotensi meningkatkan cadangan devisa negara, yang pada akhir Desember 2024 tercatat sebesar US$155,7 miliar. Dengan aturan baru ini, cadangan devisa berpeluang meningkat hingga US$90 miliar per tahun, sehingga memperkuat ketahanan ekonomi nasional.

Berdasarkan informasi dari artikel sebelumnya dan tambahan dari majalah ini, berikut adalah dampak positif dan negatif dari kebijakan revisi Devisa Hasil Ekspor (DHE):

Dampak Positif:

1. Penguatan Rupiah

Kewajiban menempatkan 100% DHE di dalam negeri akan meningkatkan pasokan dolar, sehingga mengurangi volatilitas rupiah dan mengurangi kebutuhan intervensi dari Bank Indonesia (BI).

2. Peningkatan Cadangan Devisa

Dengan kebijakan ini, cadangan devisa negara diperkirakan meningkat signifikan, berpotensi bertambah hingga US$90 miliar per tahun.

3. Meningkatkan Likuiditas di Perbankan Nasional

DHE yang disimpan di dalam negeri dapat digunakan untuk meningkatkan likuiditas perbankan dan memperkuat sektor keuangan domestik.

4. Insentif bagi Eksportir

Pemerintah menawarkan berbagai insentif, seperti:

– Agunan back-to-back untuk kredit rupiah dari bank dan Lembaga Pembiayaan Ekspor Indonesia (LPEI).

– DHE sebagai underlying transaksi antara nasabah dan perbankan.

– Foreign exchange swap antara perbankan dan BI untuk stabilitas nilai tukar.

– Instrumen SVBI dan SUVBI untuk investasi dalam DHE.

– Fasilitas bunga FP 0% atas pendapatan bunga deposito dalam DHE.

– Mengurangi Ketergantungan pada Pasar Eksternal

Dengan lebih banyak DHE yang disimpan dalam negeri, Indonesia dapat mengurangi ketergantungan terhadap modal asing dan memperkuat daya tahan ekonomi dalam menghadapi krisis global.

Dampak Negatif:

1. Tekanan Likuiditas bagi Emiten Komoditas

Emiten batu bara dan CPO yang memiliki liabilitas besar dan kebutuhan likuiditas cepat akan terdampak karena akses mereka terhadap dana segar menjadi lebih terbatas.

2. Peningkatan Risiko Keuangan bagi Perusahaan

Kebijakan ini bisa membatasi fleksibilitas pengelolaan kas perusahaan, terutama bagi perusahaan yang bergantung pada pembayaran luar negeri atau yang memiliki utang dalam mata uang asing.

3. Potensi Gangguan Arus Kas bagi Eksportir

Retensi DHE hingga 100% dapat menyulitkan perusahaan dalam memenuhi kewajiban operasional di luar negeri, terutama bagi mereka yang membutuhkan pembayaran impor atau utang dalam bentuk dolar AS.

4. Ketidakpastian Implementasi dan Regulasi

Beberapa perusahaan, seperti PT Bukit Asam (PTBA), masih menunggu regulasi teknis yang lebih jelas sebelum bisa menyesuaikan strategi keuangan mereka.

5. Efek Terbatas Jika Harga Komoditas Turun

Walaupun kebijakan ini bertujuan untuk memperkuat stabilitas ekonomi, analis menilai bahwa harga komoditas yang masih lemah dan kondisi oversupply tetap menjadi faktor utama yang memengaruhi pergerakan emiten batu bara dan CPO.

Watchlist Saham

1. ADHI

Ikhtisar Perusahaan

PT Adhi Karya (Persero) Tbk bergerak dalam bisnis jasa konstruksi di Indonesia. Perusahaan ini beroperasi di empat segmen: Segmen Teknik & Konstruksi, Segmen Properti & Perhotelan, Segmen Manufaktur, dan Segmen Investasi & Konsesi. Perusahaan melakukan pembangunan pekerjaan sipil dan gedung-gedung bertingkat, seperti bandar udara, pelabuhan dan dermaga, jalan dan jembatan, bendungan dan saluran irigasi, dan lain-lain; dan pembangkit listrik, minyak dan gas serta pabrik industri. Perusahaan ini mengembangkan kawasan bangunan bertingkat tinggi untuk apartemen komersial, perkantoran dan residensial, serta hotel; dan kawasan perumahan, rumah tapak, rumah perkantoran, ruko, dan pusat perbelanjaan dalam pengembangan lahan dan pengembangan desain perumahan. Selain itu, perusahaan memproduksi bahan dan komponen produk. Selanjutnya, terlibat dalam kegiatan investasi infrastruktur, serta industri air minum dan air mineral. Perusahaan ini sebelumnya bernama PN Adhi Karya dan berubah nama menjadi PT Adhi Karya (Persero) Tbk pada tahun 1974. Perusahaan ini didirikan pada tahun 1960 dan berkantor pusat di Jakarta, Indonesia.

Selama periode 2021-2023, sektor konstruksi di Indonesia, termasuk PT Adhi Karya, menghadapi tantangan signifikan akibat kenaikan suku bunga global dan domestik. Tingkat bunga tinggi meningkatkan biaya pinjaman, yang berdampak pada pembiayaan proyek infrastruktur dan pengembangan properti. Sektor properti, khususnya perumahan dan apartemen, mengalami penurunan permintaan karena kenaikan cicilan KPR, sehingga mempengaruhi segmen properti Adhi Karya. Namun, pemerintah Indonesia tetap fokus pada program pemulihan ekonomi pasca pandemi dengan menggenjot proyek infrastruktur strategis seperti jalan tol, bendungan, dan bandara. Hal ini membantu PT Adhi Karya mempertahankan kinerja di segmen teknik dan konstruksi, meskipun margin keuangan tertekan akibat inflasi bahan konstruksi dan biaya modal yang tinggi. Segmen manufaktur dan investasi infrastruktur juga mendapat dukungan dari permintaan akan bahan bangunan lokal dan proyek kerja sama pemerintah-swasta (KPBU).

Memasuki 2025, dengan Donald Trump kembali menjadi Presiden AS, kebijakan proteksionisnya—seperti tarif impor dan potensi eskalasi ketegangan dagang—dapat mempengaruhi ekonomi global. Jika Trump kembali memberlakukan tarif terhadap produk China, harga material konstruksi impor (seperti baja, semen, atau komponen listrik) yang digunakan Adhi Karya mungkin naik, meningkatkan biaya proyek. Di sisi lain, hal ini bisa mendorong perusahaan untuk memperkuat rantai pasok lokal, sejalan dengan agenda “Bangga Buatan Indonesia”. Kebijakan Trump yang fokus pada infrastruktur domestik AS juga berpotensi mengalihkan investasi asing dari negara berkembang, termasuk Indonesia. Namun, pemerintah Indonesia diperkirakan tetap memprioritaskan proyek infrastruktur untuk mendorong pertumbuhan ekonomi, sehingga PT Adhi Karya mungkin masih mendapat kontrak besar, terutama di sektor energi terbarukan dan logistik.

Faktor risiko utama adalah volatilitas nilai tukar Rupiah terhadap Dolar AS jika kebijakan Trump memicu ketidakpastian global, yang dapat memperburuk beban utang perusahaan dalam mata uang asing. Selain itu, tren suku bunga tinggi di AS mungkin memengaruhi Bank Indonesia untuk mempertahankan suku bunga acuan, memperlambat ekspansi bisnis. Namun, PT Adhi Karya memiliki peluang untuk memanfaatkan program transisi energi hijau dan pengembangan Kawasan Industri Terpadu (KIT), yang sejalan dengan prioritas pemerintah. Dengan strategi diversifikasi segmen dan efisiensi operasional, prospek perusahaan pada 2025 tetap berpotensi positif, meskipun harus waspada terhadap dinamika geopolitik dan proteksionisme global pascakembalinya Trump.

Analisa Laporan Keuangan

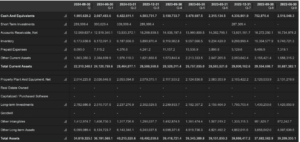

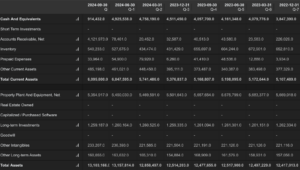

Berdasarkan laporan neraca per 30 September 2024, perusahaan mencatat total aset sebesar Rp34,6 triliun, turun dari kuartal sebelumnya yang berada di angka Rp36,2 triliun. Penurunan ini dikontribusi oleh berkurangnya aset lancar, khususnya saldo kas dan setara kas, yang anjlok dari Rp2,67 triliun menjadi Rp1,91 triliun. Penurunan kas yang cukup besar ini bisa mengindikasikan adanya arus keluar dana yang signifikan.

Di sisi lain, piutang usaha bersih masih tinggi, meskipun sedikit turun dari Rp12,52 triliun menjadi Rp12,07 triliun. Ini menunjukkan bahwa perusahaan masih punya eksposur yang cukup besar terhadap pembayaran dari pelanggan, yang perlu diawasi karena bisa mempengaruhi likuiditas. Persediaan relatif stabil di angka Rp6,17 triliun, tidak banyak berubah dari kuartal sebelumnya.

Untuk aset tetap, nilai properti, pabrik, dan peralatan (PP&E) sedikit menurun dari Rp2,03 triliun menjadi Rp2,01 triliun. Namun, investasi jangka panjang justru naik dari Rp2,51 triliun menjadi Rp2,78 triliun, menandakan bahwa perusahaan sedang memperkuat portofolio investasinya.

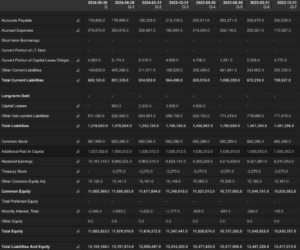

Di sisi kewajiban, total liabilitas turun dari Rp26,9 triliun menjadi Rp25,3 triliun, terutama karena penurunan liabilitas jangka pendek dari Rp22,49 triliun menjadi Rp20,01 triliun. Namun, utang jangka panjang masih cukup besar di angka Rp4,31 triliun, menunjukkan bahwa perusahaan masih bergantung pada pembiayaan jangka panjang.

Di sisi ekuitas, retained earnings atau laba ditahan meningkat dari Rp2,35 triliun menjadi Rp2,41 triliun, mencerminkan pertumbuhan yang moderat. Total ekuitas** juga naik menjadi Rp9,31 triliun, menandakan perbaikan dalam struktur permodalan perusahaan, meskipun liabilitas masih mendominasi.

Secara keseluruhan, perusahaan sedang menghadapi tantangan dalam hal likuiditas, terutama dengan penurunan kas yang cukup signifikan. Meski begitu, perusahaan berhasil menekan liabilitas dan meningkatkan ekuitas. Ke depan, fokus perlu diberikan pada efisiensi operasional, pengelolaan piutang yang lebih ketat, serta menjaga keseimbangan antara ekspansi dan arus kas operasional untuk memastikan kesehatan finansial jangka panjang.

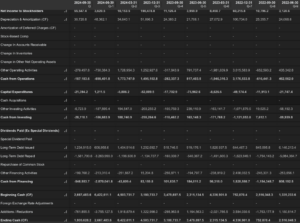

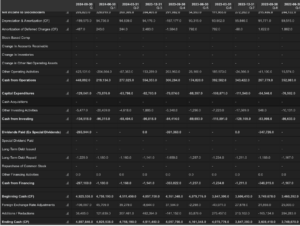

Berdasarkan laporan arus kas per 30 September 2024, terlihat bahwa perusahaan sedang mengalami tekanan likuiditas yang cukup serius. Arus kas operasi mencatat defisit sebesar Rp187 miliar, meskipun jauh lebih baik daripada kuartal sebelumnya yang mencapai Rp698 miliar. Penurunan kali ini masih disebabkan oleh tingginya arus keluar dari aktivitas operasional lainnya, yang mencapai Rp 279 miliar. Padahal, di kuartal-1 2024, perusahaan masih mampu mencatatkan arus kas operasi positif sebesar Rp1,77 triliun. Hal ini menunjukkan adanya ketidakstabilan dalam pengelolaan kas operasional perusahaan.

Di sisi investasi, perusahaan mencatatkan arus kas negatif sebesar Rp 28 miliar, yang sebagian besar berasal dari belanja modal sebesar Rp21,3 miliar. Ini mengindikasikan bahwa perusahaan masih melakukan pengeluaran untuk ekspansi atau pemeliharaan aset, meskipun skalanya lebih kecil dibandingkan kuartal-kuartal sebelumnya. Selain itu, ada juga defisit sebesar Rp6,7 miliar dari aktivitas investasi lainnya, yang kemungkinan terkait dengan pengeluaran tambahan untuk investasi jangka panjang.

Sementara itu, dari aktivitas pendanaan, perusahaan melaporkan arus kas keluar bersih sebesar Rp546 miliar yang mayoritas dari pembayaran utang jangka panjang yang mencapai Rp1,58 triliun, jauh lebih besar dibandingkan dengan penerbitan utang baru yang hanya Rp1,23 triliun. Ini menunjukkan bahwa perusahaan sedang berusaha mengurangi beban utang, namun langkah ini justru memberikan tekanan pada likuiditas kas dalam jangka pendek.

Dengan kondisi arus kas operasi dan pendanaan yang negatif, saldo kas dan setara kas perusahaan turun secara signifikan dari Rp2,67 triliun pada kuartal sebelumnya menjadi hanya Rp1,90 triliun. Jika tren ini terus berlanjut, perusahaan berisiko menghadapi kesulitan dalam memenuhi kebutuhan likuiditasnya di masa depan, kecuali ada peningkatan dalam profitabilitas operasional atau sumber pendanaan alternatif.

Secara keseluruhan, laporan ini menggambarkan bahwa perusahaan sedang menghadapi tantangan besar dalam mengelola arus kasnya. Penurunan kas yang tajam akibat defisit arus kas operasi dan pembayaran utang yang agresif menjadi perhatian utama. Perusahaan perlu segera mengambil langkah-langkah untuk memperbaiki efisiensi operasional dan mencari cara untuk menstabilkan arus kas masuk. Ini bisa dilakukan melalui optimalisasi penerimaan piutang, efisiensi biaya operasional, atau restrukturisasi strategi mendapatkan pendanaan.

Analisa Rasio Keuangan

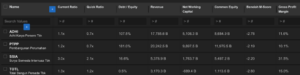

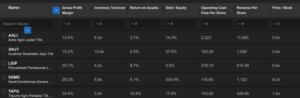

Jika dilihat dari sisi likuiditas, ADHI memiliki Current Ratio sebesar 1,1x dan Quick Ratio 0,7x. Angka ini sebenarnya masih dalam kisaran standar industri, tetapi terlihat lebih rendah jika dibandingkan dengan SSIA (3,0x dan 2,1x) dan TOTL (1,3x dan 1,2x). Artinya, ADHI memiliki kemampuan yang lebih terbatas dalam memenuhi kewajiban jangka pendeknya dibandingkan kedua perusahaan tersebut.

Dari segi leverage, Debt to Equity Ratio (DER) ADHI berada di angka 107,5%. Ini terlihat lebih baik jika dibandingkan dengan PTPP yang mencapai 181,0%. Namun, jika dibandingkan dengan SSIA (16,6%) dan TOTL (0,5%), ADHI terlihat jauh lebih bergantung pada utang. Hal ini menunjukkan bahwa ADHI lebih agresif dalam menggunakan utang untuk membiayai operasional dan proyeknya, sementara SSIA dan TOTL lebih mengandalkan ekuitas untuk mendukung pertumbuhan mereka.

Ketika berbicara tentang profitabilitas, Gross Profit Margin ADHI sebesar 11,6% memang lebih tinggi dibandingkan PTPP (10,1%), tetapi masih kalah jauh dengan SSIA (31,5%) dan TOTL (15,0%). Ini mengindikasikan bahwa efisiensi operasional ADHI masih perlu ditingkatkan. SSIA, misalnya, mungkin memiliki model bisnis yang lebih terdiversifikasi atau biaya operasional yang lebih efisien, sehingga mampu menghasilkan margin yang lebih besar.

Dari sisi permodalan kerja (Net Working Capital), ADHI mencatatkan Rp5,1 triliun. Angka ini lebih rendah dibandingkan PTPP (Rp9,8 triliun), tetapi jauh lebih baik daripada TOTL yang justru mencatatkan nilai negatif (-Rp689,4 miliar). Ini menunjukkan bahwa ADHI memiliki fleksibilitas keuangan yang lebih baik dibandingkan TOTL dalam memenuhi kebutuhan modal kerja sehari-hari.

Satu hal yang cukup menggembirakan adalah Benish M-Score ADHI yang sebesar -2,78. Skor ini masih dalam kategori aman dan tidak menunjukkan indikasi manipulasi laporan keuangan. Hal ini sejalan dengan skor negatif yang juga dicatat oleh perusahaan lain di industri yang sama.

Secara keseluruhan, ADHI memiliki struktur modal yang cenderung agresif dengan tingkat leverage yang relatif tinggi. Meski begitu, perusahaan ini masih mampu menjaga likuiditas yang memadai dan margin laba yang lebih baik dibandingkan beberapa pesaingnya. Namun, untuk bisa bersaing lebih ketat dengan perusahaan seperti SSIA dan TOTL, ADHI perlu meningkatkan efisiensi operasional dan memperbaiki margin profitabilitasnya. Dengan begitu, ADHI bisa lebih kompetitif di sektor konstruksi dan infrastruktur yang semakin ketat persaingannya.

Catalyst Positif

PT Adhi Karya (Persero) Tbk. (ADHI) menargetkan perolehan nilai kontrak baru sebesar Rp25 triliun hingga Rp28 triliun pada tahun 2025, yang mayoritas berasal dari proyek-proyek Kementerian Pekerjaan Umum (KemenPU), BUMN, serta skema Kerjasama Pemerintah dengan Badan Usaha (KPBU) dan investasi mandiri. Hingga September 2024, ADHI telah mencatatkan kontrak baru sebesar Rp14,2 triliun, dengan dominasi proyek konstruksi gedung sebesar 46%, proyek sumber daya air 30%, serta proyek jalan, jembatan, properti, manufaktur, dan EPC sebesar 24%.

Dari sisi pendanaan, 54% dari kontrak tersebut berasal dari pemerintah, 19% dari BUMN/BUMD, 18% dari swasta, dan 9% dari pinjaman. Berdasarkan lini bisnis, sektor Engineering & Konstruksi masih menjadi kontributor utama dengan porsi 90%, diikuti oleh Properti & Hospitality (4%), Manufaktur (4%), serta Investasi & Konsesi (2%). Sejalan dengan rencana ekspansi ini, ADHI juga menargetkan peningkatan investasi dalam pengelolaan air bersih dengan alokasi dana sebesar Rp2 triliun hingga Rp3 triliun pada tahun 2025.

Menurut Sekretaris Perusahaan ADHI, Rozi Sparta, langkah ini bertujuan untuk memperkuat portofolio perusahaan dalam sektor vital ini dan meningkatkan kapasitas distribusi air bersih di berbagai wilayah. ADHI berkomitmen mendukung program pemerintah dalam mencapai swasembada air dan tengah menjajaki peluang investasi di berbagai proyek baru. Saat ini, ADHI telah terlibat dalam beberapa proyek strategis, seperti SPAM Kota Dumai dengan kapasitas 450 liter per detik, SPAM Regional Karian-Serpong dengan kapasitas 4.600 liter per detik, serta proyek pengelolaan air laut menggunakan teknologi SWRO berkapasitas 6.750 meter kubik per hari.

Dengan total investasi yang telah mencapai Rp3,9 triliun di sektor pengelolaan air bersih, ADHI terus berupaya mengoptimalkan biaya operasional untuk meningkatkan daya saingnya di industri. Strategi efisiensi ini mencakup pengelolaan biaya bahan kimia dan overhead agar tetap kompetitif di pasar. Selain itu, ADHI melihat persaingan dalam industri air bersih sebagai peluang positif yang dapat mempercepat pemenuhan kebutuhan air bersih nasional.

Melalui diversifikasi proyek dan peningkatan efisiensi operasional, ADHI optimistis dapat memperluas perannya dalam pembangunan infrastruktur nasional, baik di sektor konstruksi maupun pengelolaan air bersih. Dengan target yang ambisius pada tahun 2025, perusahaan berharap dapat terus berkontribusi dalam mendukung pembangunan nasional dan meningkatkan akses masyarakat terhadap air bersih berkualitas.

Valuasi Fundamental

Metode #1

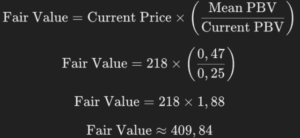

Berdasarkan grafik PBV Band selama 5 tahun terakhir, saat ini Price to Book Value (PBV) dari ADHI berada di angka 0,25. Jika kita ingin menyesuaikan valuasi saham ADHI agar mencapai nilai wajar berdasarkan mean PBV, yaitu 0,47, maka kita dapat menghitungnya dengan rumus berikut:

Diketahui:

– Current Price: Rp 218

– Current PE Ratio: 0.25

– Mean PE Ratio: 0.47

Dengan demikian, harga wajar saham ADHI jika disesuaikan dengan mean PBV sebesar 0,47 adalah sekitar Rp 410. Ini menunjukkan bahwa saat ini saham ADHI berada dalam kondisi undervalued, karena diperdagangkan di bawah nilai rata-rata historisnya. Meskipun ada potensi upside 88%, perlu diperhatikan bahwa kenaikan ke nilai wajar tetap bergantung pada sentimen pasar, prospek bisnis, serta faktor fundamental lainnya.

Metode #2

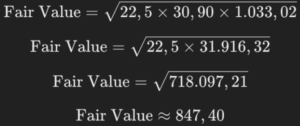

Untuk menghitung nilai wajar (fair value) saham ADRO menggunakan formula Benjamin Graham, kita dapat menggunakan rumus:

![]()

Diketahui:

– Earnings Per Share (EPS): Rp 30.90

– Book Value Per Share (BVPS): Rp 1033.02

Dengan demikian, harga wajar saham ADHI berdasarkan formula Benjamin Graham adalah sekitar Rp 847. Nilai ini menunjukkan bahwa saham ADHI saat ini diperdagangkan jauh di bawah nilai wajarnya, mengindikasikan potensi undervaluation yang cukup besar. Meskipun ada potensi upside yang sangat signifikan sebesar 388%, perlu diperhatikan bahwa kenaikan ke nilai wajar tetap bergantung pada sentimen pasar, prospek bisnis, serta faktor fundamental lainnya.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Pada chart mingguan, saham ADHI masih berada dalam tren turun yang cukup kuat sejak tahun 2022. Harga saat ini bergerak di dalam pola descending channel, yang menandakan tekanan jual masih mendominasi. Pergerakan harga juga masih di bawah MA 50 dan MA 200, yang menunjukkan bahwa belum ada perubahan tren yang signifikan dalam jangka panjang. Namun, dalam jangka pendek, harga berada dalam fase konsolidasi yang lebih kecil dalam bentuk falling wedge, yang secara teori merupakan pola pembalikan.

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan doji kecil, menandakan adanya ketidakpastian pasar setelah harga kembali mengetes support di area 190-200. Jika harga berhasil keluar dari falling wedge dengan breakout ke atas, maka ada potensi pembalikan tren. Namun, jika breakdown terjadi, harga bisa kembali menguji support lebih rendah.

Potensi Target dan Stop Loss

Jika harga berhasil breakout dari pola falling wedge, maka target pertama berada di sekitar 250-260, yang berdekatan dengan EMA 21 dan resistance minor sebelumnya. Target lanjutan bisa menuju 300-320, di mana terdapat resistance horizontal yang cukup kuat. Stop loss bisa ditempatkan di bawah 190, karena jika harga breakdown dari level ini, maka potensi pelemahan bisa membawa harga menuju area support psikologis di 150-160.

2. LSIP

Ikhtisar Perusahaan

PT Perusahaan Perkebunan London Sumatra Indonesia Tbk, bersama dengan anak perusahaannya, bergerak dalam bisnis perkebunan di Indonesia dan internasional. Perusahaan beroperasi di empat segmen: Produk Kelapa Sawit, Karet, Benih, dan Lainnya. Perusahaan ini menawarkan minyak sawit mentah, minyak inti sawit, karet, kakao, teh, dan benih kelapa sawit. Perusahaan juga mengoperasikan pabrik kelapa sawit, fasilitas pengolahan karet remah, fasilitas pengolahan karet lembaran, pabrik kakao, dan pabrik teh. Selain itu juga melakukan kegiatan penelitian, pengolahan, perdagangan, pemasaran, perindustrian, dan keagenan/perwakilan; dan berinvestasi dalam teknologi pertanian dan budidaya, serta bisnis pertanian, kehutanan, dan perikanan. Perusahaan ini didirikan pada tahun 1906 dan berpusat di Jakarta Selatan, Indonesia. PT Perusahaan Perkebunan London Sumatra Indonesia Tbk beroperasi sebagai anak perusahaan dari PT Salim Ivomas Pratama Tbk.

Selama periode 2021–2023, sektor perkebunan, termasuk PT Perusahaan Perkebunan London Sumatra Indonesia Tbk (Lonsum), menghadapi tantangan kompleks akibat kenaikan suku bunga global. Tingginya biaya pinjaman membatasi kemampuan ekspansi dan investasi, terutama dalam pengembangan fasilitas pengolahan atau perluasan lahan. Namun, kinerja sektor ini tetap tangguh didorong oleh harga komoditas yang tinggi, seperti minyak sawit dan karet, yang terdorong oleh pemulihan permintaan pascapandemi, gangguan rantai pasok, serta konflik Rusia-Ukraina (2022) yang meningkatkan permintaan minyak nabati sebagai alternatif. Kebijakan ekspor Indonesia, seperti larangan sementara ekspor minyak sawit pada 2022, sempat menekan pendapatan, tetapi Lonsum beradaptasi dengan diversifikasi produk dan pemanfaatan fasilitas terintegrasi untuk efisiensi biaya. Selain itu, diversifikasi segmen usaha Lonsum—mulai dari sawit, karet, hingga teh—membantu mengurangi risiko fluktuasi harga komoditas tunggal. Meski demikian, tekanan nilai tukar Rupiah akibat suku bunga tinggi AS berpotensi mempengaruhi margin ekspor, meskipun melemahnya Rupiah juga meningkatkan daya saing harga di pasar global.

Memasuki 2025, kebijakan Donald Trump sebagai Presiden AS dapat menciptakan dinamika baru. Pada masa kepemimpinannya sebelumnya, Trump menerapkan kebijakan proteksionis seperti tarif impor dan renegosiasi perjanjian dagang. Jika kebijakan serupa diulang, ekspor komoditas Indonesia seperti minyak sawit ke AS berisiko terkena tarif, memaksa Lonsum memperkuat pasar di Asia, Afrika, atau Timur Tengah. Di sisi lain, kebijakan stimulus ekonomi Trump berpotensi meningkatkan permintaan komoditas seiring pertumbuhan industri AS. Trump juga cenderung mengurangi regulasi lingkungan, yang mungkin mengurangi tekanan terkait standar keberlanjutan—faktor kritis bagi perkebunan sawit yang sering dikritik atas deforestasi. Namun, longgarnya aturan lingkungan bisa memicu penolakan dari pasar Eropa yang ketat terhadap sertifikasi lingkungan.

Selain itu, kebijakan Trump yang mendukung penguatan USD dapat melemahkan Rupiah, meningkatkan daya saing ekspor Indonesia meski berisiko menaikkan biaya utang luar negeri. Lonsum perlu mengantisipasi volatilitas pasar dengan memperkuat diversifikasi produk, investasi dalam teknologi pertanian, serta memastikan kepatuhan terhadap standar global untuk menjaga akses pasar. Dengan strategi yang adaptif, sektor perkebunan Indonesia berpeluang tetap resilien meski di tengah ketidakpastian kebijakan global.

Analisa Laporan Keuangan

Berdasarkan laporan neraca keuangan per 30 September 2024, perusahaan mencatat total aset sebesar Rp 13,1 triliun, sedikit menurun dibandingkan kuartal sebelumnya sebesar Rp13,16 triliun. Penurunan ini terutama disebabkan oleh berkurangnya saldo kas dan setara kas, yang turun cukup signifikan dari Rp4,92 triliun menjadi hanya Rp914 miliar. Meski begitu, total aset lancar masih terlihat cukup kuat di angka Rp6,1 triliun.

Di sisi aset tetap, nilai property, plant, and equipment (PP&E) tercatat sebesar Rp5,35 triliun, sedikit lebih rendah dibandingkan kuartal sebelumnya yang sebesar Rp5,45 triliun. Sementara itu, investasi jangka panjang tetap stabil di angka Rp1,26 triliun, tidak banyak berubah dalam beberapa kuartal terakhir.

Pada sisi kewajiban, total liabilitas mengalami penurunan dari Rp1,48 triliun menjadi Rp1,22 triliun. Penurunan ini terutama disebabkan oleh berkurangnya liabilitas jangka pendek, yang turun dari Rp851 miliar menjadi Rp608 miliar. Hal yang cukup menarik adalah perusahaan tidak memiliki utang jangka panjang, yang menunjukkan struktur permodalan yang kuat dengan dominasi ekuitas.

Dari segi ekuitas, retained earnings menunjukkan pertumbuhan yang positif, naik dari Rp9,96 triliun di kuartal sebelumnya menjadi Rp10,16 triliun. Ini menandakan bahwa perusahaan berhasil membukukan laba yang berkontribusi pada peningkatan cadangan modal. Total ekuitas juga meningkat menjadi Rp11,88 triliun, mendominasi struktur keuangan perusahaan dibandingkan dengan liabilitas yang relatif rendah.

Secara keseluruhan, meskipun ada tekanan pada kas dan setara kas, kondisi neraca perusahaan masih terlihat solid dengan tingkat ekuitas yang tinggi, liabilitas yang terkendali, dan pertumbuhan retained earnings yang positif. Namun, penurunan kas yang cukup signifikan perlu diperhatikan untuk memastikan bahwa perusahaan tetap memiliki likuiditas yang memadai dalam jangka pendek.

Arus kas dari operasi menunjukkan peningkatan yang cukup signifikan di Q3 2024, mencapai Rp440,1 miliar, naik dari Rp219,1 miliar di Q2 2024 dan Rp277,0 miliar di Q1 2024. Ini menandakan bahwa perusahaan berhasil menghasilkan lebih banyak kas dari aktivitas utamanya, didorong oleh kenaikan laba bersih dan perbaikan efisiensi operasional. Ini adalah sinyal positif bahwa bisnis inti perusahaan semakin solid.

Di sisi belanja modal, perusahaan terlihat lebih agresif dalam berinvestasi. Di Q3 2024, belanja modal mencapai Rp129,0 miliar, meningkat dari Rp75,8 miliar di Q2 2024 dan Rp63,7 miliar di Q1 2024. Kenaikan ini mengindikasikan bahwa perusahaan sedang melakukan investasi yang lebih besar. Namun, arus kas dari investasi tetap negatif di Q3 2024, sebesar Rp134,5 miliar, yang berarti pengeluaran untuk investasi masih lebih besar dibandingkan pemasukan dari aktivitas investasi lainnya. Ini menunjukkan bahwa perusahaan masih dalam fase pengeluaran untuk pertumbuhan jangka panjang.

Sementara itu, arus kas dari pendanaan mencerminkan komitmen perusahaan dalam membagikan dividen kepada pemegang saham. Di Q3 2024, pembayaran dividen mencapai Rp265,9 miliar, jumlah yang cukup besar. Selain itu, perusahaan juga terus melakukan pembayaran utang jangka panjang, meskipun jumlahnya relatif kecil, yaitu Rp1,2 miliar. Yang menarik, tidak ada penerbitan utang baru yang signifikan, yang menandakan bahwa perusahaan tidak terlalu bergantung pada pendanaan eksternal untuk mendukung operasionalnya saat ini. Ini bisa diartikan sebagai tanda bahwa perusahaan merasa cukup kuat secara keuangan untuk membiayai aktivitasnya sendiri.

Saldo kas akhir perusahaan di Q3 2024 tercatat sebesar Rp4,86 triliun, sedikit menurun dibandingkan Rp4,92 triliun di kuartal sebelumnya. Meskipun ada penurunan, saldo kas tetap stabil dan menunjukkan likuiditas yang kuat. Peningkatan belanja modal dan pembayaran dividen memang menjadi faktor yang mengurangi saldo kas, tetapi hal ini sejalan dengan strategi perusahaan untuk terus berkembang sekaligus memberikan keuntungan kepada pemegang saham.

Secara keseluruhan, perusahaan menunjukkan kinerja yang baik dalam hal arus kas operasi dan mempertahankan likuiditas yang sehat. Ke depan, stabilitas arus kas operasi akan menjadi kunci untuk menjaga keseimbangan antara ekspansi bisnis dan pengembalian kepada pemegang saham. Perusahaan tampaknya berada di jalur yang tepat, meskipun tantangan ke depan adalah bagaimana memastikan bahwa investasi yang dilakukan hari ini akan memberikan hasil yang optimal di masa mendatang.

Analisa Rasio Keuangan

Dari segi gross profit margin (GPM), LSIP mencatatkan margin tertinggi di antara kompetitornya, yaitu 39,7%. Angka ini menunjukkan bahwa LSIP memiliki efisiensi produksi yang lebih baik dibandingkan AALI (13,4%) dan ANJT (15,2%). Hal ini mengindikasikan bahwa LSIP memiliki kemampuan manajemen biaya yang kuat dalam menghasilkan laba kotor dari penjualannya.

Namun, dari sisi perputaran persediaan (inventory turnover), LSIP berada di level 4,2x, yang merupakan rasio terendah dibandingkan perusahaan lain seperti ANJT (10,9x) dan SSMS (6,8x). Rasio yang lebih rendah ini bisa mengindikasikan bahwa LSIP memiliki jangka waktu penyimpanan persediaan yang lebih lama atau menerapkan strategi penjualan yang lebih selektif. Di sisi lain, kompetitor seperti ANJT tampaknya mampu menjual persediaannya dengan lebih cepat.

Ketika melihat return on assets (ROA), LSIP mencatatkan 8,7%, yang lebih tinggi dibandingkan mayoritas pesaingnya, terutama AALI (3,7%) dan ANJT (0,5%). Namun, TAPG mencatatkan ROA tertinggi di 15,9%, menunjukkan bahwa TAPG lebih efisien dalam menggunakan asetnya untuk menghasilkan laba bersih.

Dalam hal debt to equity ratio (DER), LSIP memiliki struktur modal yang sangat konservatif dengan 0,0%, yang berarti perusahaan tidak bergantung pada utang. Ini sangat berbeda dengan SSMS yang memiliki DER sangat tinggi, yaitu 304,4%, menunjukkan bahwa sebagian besar operasional dan ekspansi perusahaan dibiayai oleh utang. Dengan struktur modal seperti ini, LSIP terlihat lebih defensif dan memiliki fleksibilitas finansial yang lebih besar dalam menghadapi volatilitas pasar.

Selanjutnya, dalam operating cash flow to sales ratio, perhitungan dilakukan dengan membagi operating cash flow per share dengan revenue per share. Hasilnya, LSIP mencatatkan rasio sebesar 35,2%, yang berarti 35,2% dari pendapatan LSIP dikonversi menjadi arus kas operasi. Ini adalah rasio yang cukup sehat untuk industri pertanian. Jika dibandingkan dengan AALI yang memiliki rasio 20% dan ANJT yang hanya 17,8%, LSIP jauh lebih unggul dalam mengubah pendapatannya menjadi kas nyata yang dapat digunakan untuk ekspansi atau pembayaran dividen.

Secara keseluruhan, LSIP menunjukkan performa keuangan yang lebih solid dibandingkan para pesaingnya. Dengan margin laba kotor yang tinggi, pengelolaan utang yang konservatif, serta kemampuan yang lebih baik dalam mengonversi pendapatan menjadi arus kas, LSIP terlihat lebih stabil dalam menghadapi fluktuasi harga komoditas di sektor perkebunan. Meskipun perputaran persediaannya lebih rendah dibandingkan pesaing, profitabilitas yang lebih tinggi dan neraca yang sehat membuat LSIP lebih tangguh dalam menghadapi tantangan pasar.

Catalyst Positif

Pemerintah siap mengimplementasikan bahan bakar minyak (BBM) Biodiesel B40 mulai 1 Januari 2025 sebagai bagian dari visi Asta Cita Presiden Prabowo Subianto untuk mencapai ketahanan energi dan mendukung Indonesia yang lebih hijau dan berkelanjutan. Biodiesel B40 merupakan campuran 40% bahan bakar nabati (BBN) dari minyak kelapa sawit dan 60% minyak solar. Implementasi kebijakan ini diperkirakan akan membutuhkan 15,6 juta kiloliter biodiesel per tahun, sehingga kesiapan bahan baku dan rantai pasok menjadi faktor krusial.

Dari sisi infrastruktur, PT Pertamina (Persero) telah menyiapkan dua kilang utama, yakni Refinery Unit III Plaju di Palembang dan Refinery Unit VII Kasim di Papua, untuk mendukung produksi B40. Selain itu, pencampuran bahan bakar solar dengan bahan bakar nabati akan dilakukan oleh Pertamina Patra Niaga untuk mendistribusikan B40 ke sektor transportasi dan industri. Sementara itu, harga biodiesel B40 dipastikan tidak mengalami perubahan dari harga B35, yakni Rp6.800/liter untuk BBM bersubsidi setelah mendapatkan subsidi dari pemerintah.

Dampak terhadap LSIP berpotensi positif, mengingat LSIP adalah salah satu emiten perkebunan kelapa sawit yang dapat mendapat manfaat dari peningkatan permintaan minyak sawit sebagai bahan baku biodiesel. Dengan meningkatnya kebutuhan biodiesel, prospek harga minyak kelapa sawit (CPO) berpotensi tetap stabil atau bahkan naik, yang akan menguntungkan LSIP dalam jangka panjang. Namun, terdapat potensi risiko jika rantai pasok tidak siap atau terjadi ketidakseimbangan antara produksi dan distribusi biodiesel, yang dapat menyebabkan tekanan biaya bagi industri sawit.

Valuasi Fundamental

Metode #1

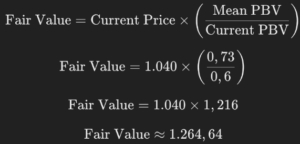

Berdasarkan grafik PBV Band selama 5 tahun terakhir, saat ini Price to Book Value (PBV) dari LSIP berada di angka 0,6. Jika kita ingin menyesuaikan valuasi saham LSIP agar mencapai nilai wajar berdasarkan mean PBV, yaitu 0,73, maka kita dapat menghitungnya dengan rumus berikut:

Diketahui:

– Current Price: Rp 1.040

– Current PE Ratio: 0.6

– Mean PE Ratio: 0.73

Dengan demikian, harga wajar saham LSIP jika disesuaikan dengan mean PBV sebesar 0,73 adalah sekitar Rp 1.265. Ini menunjukkan bahwa saham LSIP saat ini berada dalam kondisi undervalued, karena diperdagangkan di bawah nilai rata-rata historisnya. Meskipun ada potensi upside 21.6%, perlu diperhatikan bahwa kenaikan ke nilai wajar tetap bergantung pada sentimen pasar, prospek bisnis, serta faktor fundamental lainnya.

Metode #2

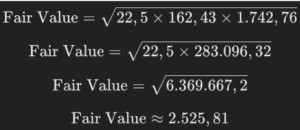

Untuk menghitung nilai wajar (fair value) saham menggunakan formula Benjamin Graham, kita gunakan rumus berikut:

Diketahui:

– Earnings Per Share (EPS): Rp 162,43

– Book Value Per Share (BVPS): Rp 1742,76

Dengan demikian, harga wajar saham LSIP berdasarkan formula Benjamin Graham adalah sekitar Rp 2.526. Nilai ini menunjukkan bahwa saham LSIP saat ini diperdagangkan jauh di bawah nilai wajarnya, mengindikasikan potensi undervaluation yang cukup besar. Meskipun ada potensi upside yang signifikan sebesar 242%, perlu diperhatikan bahwa kenaikan ke nilai wajar tetap bergantung pada sentimen pasar, prospek bisnis, serta faktor fundamental lainnya.

Analisa Teknikal

Trend dan Multi-Timeframe Analysis

Pada chart mingguan, Setelah mengalami downtrend berkepanjangan sejak 2022, harga berhasil keluar dari pola falling wedge, yang merupakan sinyal pembalikan arah. Saat ini harga mengalami pullback setelah kenaikan signifikan, namun masih bertahan di atas EMA 21 dan MA 50, yang menjadi support dinamis.

Candle Pattern dan Chart Pattern

Candle terakhir menunjukkan adanya pembalikan setelah menyentuh area support di sekitar 950-1.000. Ini menunjukkan bahwa buyer mulai kembali masuk di area demand yang cukup kuat. Struktur pola ini masih dalam formasi higher low, yang berarti tren naik masih terjaga selama harga tidak turun di bawah 950.

Potensi Target dan Stop Loss

Jika harga berhasil bertahan dan melanjutkan kenaikan, maka target selanjutnya berada di 1.150, yang merupakan resistance terdekat. Jika breakout terjadi di atas level ini, target berikutnya bisa mencapai 1.250-1.300, yang berdekatan dengan MA 200. Stop loss bisa ditempatkan di bawah 950, karena jika level ini ditembus, ada risiko harga kembali masuk ke tren turun sebelumnya.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Richie Fawz Finansial Indonesia