PT Fawz Finansial Indonesia

NEWSLETTER

15 Januari 2024

| 2 Januari 2024 | 15 Januari 2024 | Perbedaan | % | |

|---|---|---|---|---|

| IHSG | 7.273 | 7.241 | -32 | -0.4% |

| LQ45 | 971 | 978 | 7 | 0.7% |

| EIDO | 22.3 | 22.6 | 0.3 | 1.3% |

| Japan Nikkei 225 | 32.992 | 35.869 | 2877 | 8.7% |

| Shanghai CI | 2.962 | 2.881 | -81 | -2.7% |

| Dow Jones | 37.690 | 37.593 | -97 | -0.3% |

| Nasdaq | 15.011 | 14.973 | -38 | -0.3% |

| Emas | 2.071 | 2.051 | -20 | -1.0% |

Saham BREN Berpotensi Masuk Indeks MSCI?

PT Barito Renewables Energy Tbk (BREN), perusahaan yang bergerak di bidang pengembangan energi terbarukan ini diprediksi bakal masuk ke dalam indeks Morgan Stanley Capital International (MSCI) yang akan melakukan rebalancing MSCI Index pada 12 Februari 2024 mendatang dan berlaku efektif mulai 1 Maret 2024.

Menurut Analis Trimegah Sekuritas Willinoy Sitorus, BREN menjadi kandidat kuat untuk masuk anggota atau konstituen MSCI Indonesia Index menggantikan saham PT Aneka Tambang Tbk (ANTM), karena memiliki aspek likuiditas saham yang baik, tercermin dari volume rata-rata perdagangan harian atau average daily trading volume (ADTV) dan frekuensi perdagangan dalam beberapa rentang waktu evaluasi.

Sebagai informasi, saham terafiliasi konglomerat Prajogo Pangestu ini memang sempat mengalami suspensi selama satu hari pada tanggal 9 November 2023. Namun, ini masih bisa memenuhi syarat masuk indeks MSCI karena suspensi tidak dilakukan pada tanggal cut off dan saham BREN tidak ditangguhkan selama 50 hari berturut-turut dalam setahun terakhir.

Sementara itu, emiten terafiliasi Prajogo lainnya, yaitu PT Petrindo Jaya Kreasi Tbk (CUAN) dan PT Chandra Asri Pacific Tbk (TPIA) diproyeksi tidak akan masuk ke MSCI Index dalam rebalancing kali ini. Pasalnya, perdagangan saham CUAN saat ini sedang digembok bursa, sedangkan saham TPIA diperdagangkan dengan frekuensi selama 1 tahun yang lebih kecil dari 80% frekuensi perdagangan selama 3 bulan terakhir. Meskipun begitu, kedua saham ini masih memiliki free-float-adjusted market cap di atas batas minimal US$ 1,09 miliar.

Di sisi lain, saham PT Aneka Tambang Tbk (ANTM) diperkirakan akan terdepak dari MSCI Index pada rebalancing Februari 2024 mendatang. Pasalnya, kapitalisasi pasar free float ANTM hanya berada di level US$ 941 juta, di bawah persyaratan minimum free float sebesar US$ 1,09 miliar. Dengan begitu, Willinoy pun memperkirakan bahwa saham ANTM berpotensi menjadi kandidat yang dikeluarkan pada rebalancing indeks Februari 2024.

Intip Performa Saham yang IPO di Awal Januari 2024 Ini!

Memasuki tahun 2024, Bursa Efek Indonesia (BEI) sudah kehadiran sejumlah emiten baru yang berasal dari berbagai sektor, mulai dari bisnis kontraktor, energi, tambang, industri bahan baku makanan dan minuman, hingga perhotelan dan restoran. Adapun hingga 12 Januari 2024, tercatat ada tujuh emiten yang sudah melantai di BEI. Lantas, bagaimana pergerakan harga saham ke-tujuh emiten tersebut di perdagangan perdananya?

| Harga

IPO |

Harga Pembukaan | Harga Penutupan | |

| PT Asri Karya Lestari Tbk (ASLI) | Rp 100 | Rp 133 | Rp 82 |

| PT Manggung Polahraya Tbk (MANG) | Rp 100 | Rp 90 | Rp 90 |

| PT Citra Nusantara Gemilang Tbk (CGAS) | Rp 338 | Rp 442 | Rp 442 |

| PT Sinergi Multi Lestarindo Tbk (SMLE) | Rp 175 | Rp 236 | Rp 236 |

| PT Samcro Hyosung Adilestari Tbk (ACRO) | Rp 108 | Rp 145 | Rp 145 |

| PT Adhi Kartiko Pratama Tbk (NICE) | Rp 438 | Rp 450 | Rp 525 |

| PT Multi Spunindo Jaya (MSJA) | Rp 300 | Rp 360 | Rp 346 |

Diantara ketujuh emiten yang melantai di Bursa ini, dapat terlihat bahwa 6 diantaranya terpantau melesat pada perdagangan perdananya, kecuali saham MANG yang justru anjlok 10% dari harga penawarannya di Rp 100 per saham menjadi Rp 90. Sebagai informasi, MANG menawarkan sebanyak-banyaknya 762,50 juta saham atau setara dengan 20% dari jumlah modal ditempatkan dan disetor penuh setelah IPO. Adapun dengan harga penawaran saham perdana tersebut, MANG berpotensi meraup dana segar maksimal Rp 76,25 miliar dari aksi IPO ini.

Selain itu, MANG juga akan menerbitkan sebanyak-banyaknya 228,75 juta Waran Seri I atau sebanyak 7,50% dari jumlah saham ditempatkan dan disetor. Waran yang diterbitkan dengan harga pelaksanaan sebesar Rp 125 itu dapat dilaksanakan setelah 12 bulan sejak diterbitkan sampai dengan 24 bulan berikutnya. Adapun total hasil pelaksanaan Waran Seri I adalah sebanyak-banyaknya sebesar Rp 28,59 miliar.

Nantinya, seluruh dana yang diperoleh dari aksi IPO ini akan digunakan MANG untuk kebutuhan modal kerja, termasuk biaya pokok untuk proses konstruksi gedung dan bangunan, pembangunan infrastruktur jalan, produksi aspal hot mix dan produksi beton ready mix serta gaji dan tunjangan. Sementara dana yang diperoleh dari hasil pelaksanaan Waran Seri I seluruhnya akan digunakan oleh perusahaan sebagai modal kerja perseroan dalam rangka memenuhi kebutuhan operasional.

ETF Spot Bitcoin Telah Disetujui, Apa Dampaknya Buat Pasar Saham?

Komisi Sekuritas dan Bursa Amerika Serikat (AS) SEC pada hari Rabu (10/1/2024) waktu setempat telah memutuskan untuk mengizinkan perdagangan dana bitcoin berbasis spot (ETF bitcoin spot). Keputusan ini pun disambut positif oleh para pelaku pasar dan bahkan Bitcoin sempat menyentuh level US$ 49.000 pada perdagangan tanggal 11 Januari 2024, menjadi level tertinggi sejak Desember 2021 atau sekitar dua tahun terakhir.

Sebagai informasi, ETF bitcoin spot merupakan salah satu instrumen investasi yang mewakili nilai dari bitcoin itu sendiri dan diperdagangkan di pasar saham konvensional. Hal ini kurang lebih mirip dengan reksadana, dimana investor mempercayakan dananya kepada pihak ketika untuk dikelola.

Adapun salah satu dampak dari persetujuan ETF ini adalah peningkatan kredibilitas kripto sebagai aset investasi utama, dan investor juga dapat membeli dan menjual bitcoin dengan lebih mudah, sehingga keputusan ini diperkirakan akan memberikan dampak yang sangat positif bagi industri kripto itu sendiri.

Di sisi lain, disetujuinya ETF ini justru dinilai dapat memberikan dampak negatif ke pasar saham. Pasalnya, persetujuan ETF ini dapat meningkatkan kepercayaan investor terhadap pasar kripto, sehingga investor yang mungkin awalnya hanya berfokus pada pasar saham, mungkin dapat mengalihkan sejumlah dananya ke Bitcoin dan menjelajahi aset kripto lainnya.

Sementara itu, data dari Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) menunjukkan bahwa ada total 17,54 juta investor kripto di Indonesia per Juni 2023. Jumlah ini pun melampaui jumlah investor pasar modal dan reksa dana dalam periode yang sama, dimana data Kustodian Sentral Efek Indonesia menunjukkan bahwa jumlah investor pasar modal hingga akhir Juni lalu mencapai 11,22 juta atau tumbuh 8,90% sepanjang tahun berjalan (year-to-date/YtD), dan investor reksa dana sebanyak 10,5 juta, naik 9,40% YtD.

Deretan Saham yang Berpotensi Diuntungkan Dari Momentum Pemilu 2024

Sektor konsumer (baik siklikal maupun non-siklikal) biasanya akan mendapatkan keuntungan menjelang pemilu, mengingat periode kampanye cenderung meningkatkan konsumsi masyarakat. Masa kampanye di kuartal akhir tahun ini juga bertepatan dengan momentum natal dan tahun baru, sehingga sektor konsumer pun semacam ketiban rezeki nomplok. Tak hanya itu, pemilu yang digelar pada 14 Februari 2024 mendatang ini juga akan diselenggarakan secara serentak, dalam artian pemilihan presiden (pilpres), pemilihan legislatif (pileg), dan pemilihan kepala daerah (pilkada) dilakukan dalam waktu yang sama. Pemilihan serentak ini pun dinilai menjadi sentimen positif bagi sektor konsumer, karena permintaan konsumsi tidak hanya meningkat di ranah nasional, namun juga ikut meningkat di tingkat daerah. Adapun berikut 3 top picks emiten dari sektor konsumer (siklikal maupun non-siklikal):

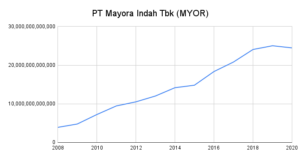

- PT Mayora Indah Tbk (MYOR)

PT Mayora Indah Tbk (MYOR) adalah perusahaan fast moving consumer goods (FMCG) yang memproduksi produk dalam dua kategori yaitu makanan kemasan dan minuman kemasan, serta mengklasifikasikan produknya menjadi enam divisi, yaitu, biskuit, permen, wafer, coklat, kopi instan dan makanan kesehatan.

Berdasarkan segmen penjualannya, produk makanan olahan dalam kemasan berkontribusi sebesar Rp 13.6 triliun atau sekitar 59,4% dari total pendapatan MYOR di kuartal III-2023. Sementara itu, produk minuman olahan dalam kemasan berkontribusi sebesar Rp 11.03 triliun atau sekitar 48,2% dari total pendapatan MYOR.

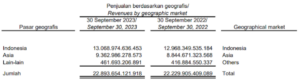

Sementara berdasarkan segmen geografisnya, penjualan terbesar MYOR tercatat berasal dari Indonesia dengan kontribusi sebesar Rp 13.06 triliun atau sekitar 57% dari total pendapatan MYOR. Kemudian, penjualan MYOR di Asia berkontribusi sebesar Rp 9.3 triliun atau sekitar 40,8% dan negara lainnya berkontribusi sebesar Rp 461.6 miliar atau sekitar 0,20% dari total pendapatan MYOR di kuartal III-2023. Nah, melihat penjualan terbesar MYOR yang masih didominasi oleh pasar dalam negeri, ditambah dengan adanya momentum Pemilu 2024, apakah saham MYOR layak untuk dikoleksi?

Seperti yang dijelaskan sebelumnya, pemilu serentak pada bulan Februari mendatang berpotensi menguntungkan sektor konsumer, mengingat periode kampanye berpotensi meningkatkan konsumsi masyarakat. Hal ini pun terbukti dari pendapatan perusahaan yang tercatat meningkat pada periode pemilu tahun 2009, 2014 dan 2019. Bahkan manajemen MYOR sendiri optimistis bahwa perusahaan mampu membukukan pertumbuhan penjualan sebesar 10% untuk tahun 2024 ini.

Sementara berdasarkan laporan keuangan perusahaan, MYOR tercatat cukup sehat dengan laba bersih yang meningkat dari Rp 1.08 triliun menjadi Rp 2.02 triliun pada kuartal III-2023, dan pendapatan yang juga meningkat dari Rp 22.2 triliun menjadi Rp 22.8 triliun. Begitu pula dengan aset perusahaan yang juga turut mengalami peningkatan dari Rp 22.4 triliun menjadi Rp 23.4 triliun, dan ekuitas perusahaan juga naik dari Rp 11.9 triliun menjadi Rp 14.09 triliun pada kuartal III-2023. Selain itu, perusahaan juga berhasil menurunkan liabilitasnya dari Rp 10.5 triliun menjadi Rp 9.3 triliun, dan jumlah liabilitas yang jauh lebih kecil dari ekuitas ini pun menandakan bahwa perusahaan berada dalam kondisi yang sehat. Hal ini pun terlihat dari debt-to-equity ratio (DER) perusahaan yang tercatat sebesar 67.26%.

Laporan Keuangan

| 2023 – Q3 | 2022 – Q3 | 2021 – Q3 | |

| Laba Bersih | 2,026,170,753,379 | 1,084,706,727,153 | 977,930,470,012 |

| Pendapatan | 22,893,654,121,918 | 22,229,905,409,089 | 19,887,755,100,875 |

| Total Asset | 23,420,134,792,313 | 22,497,486,054,325 | 20,130,677,507,079 |

| Total Liabilitas | 9,326,964,216,015 | 10,558,357,223,423 | 9,063,278,888,053 |

| Total Ekuitas | 14,093,170,576,298 | 11,939,128,830,902 | 11,067,398,619,026 |

Adapun secara valuasi, saham MYOR memang sudah tergolong cukup mahal dengan rasio Price-to-Earnings (PER) nya berada di kisaran 20.03x dan rasio Price to Book Value (PBV) nya berada di kisaran 3.90x. Angka PER dan PBV yang masih tergolong sudah melebihi aturan normalnya ini pun mengindikasikan bahwa saham MYOR ini sudah mahal alias overvalued. Di sisi lain, rasio Return-On-Equity (ROE) MYOR yang berada di atas angka rata-rata industrinya (6,5%) menandakan bahwa perusahaan sudah cukup baik dalam mengelola modal terhadap laba bersihnya. Begitu juga dengan rasio Return-On-Asset (ROA) yang tercatat berada di atas rata-rata industrinya (3,1%), menandakan bahwa perseroan cukup baik dalam mengelola aset terhadap laba bersih.

| Valuasi Saham MYOR | |

| Price Earnings Ratio (PER) | 20.03x |

| Price Book Value Ratio (PBV) | 3.90x |

| Gross Profit Margin (GPM) | 26.70% |

| Net Profit Margin (NPM) | 8.85% |

| Return on Equity (ROE) | 19.48% |

| Return on Assets (ROA) | 11.53% |

Nah, melihat saham MYOR yang sudah mahal secara valuasi, apakah saham MYOR ini masih layak untuk dikoleksi? Saham konsumer seperti MYOR cenderung memiliki daya tahan yang baik, bahkan dalam situasi yang tidak menguntungkan, mengingat kebutuhan konsumsi sehari-hari sulit untuk berkurang. Bahkan, kebutuhan akan produk-produk ini akan semakin meningkat, karea orang-orang tentunya akan cenderung memprioritaskan pemenuhan kebutuhan barang-barang pokok atau primer, dibanding kebutuhan lainnya.

Adapun jika dilihat dari pangsa pasar per kategorinya, data Nielsen menunjukkan bahwa kategori Candy mengalami peningkatan dari 20% menjadi 21%, dan kategori Wafer juga meningkat dari 19% menjadi 20% pada kuartal II-2023. Sementara untuk kategori chocolate dan breakfast cereal tampak stagnan di masing-masing level 30% dan 69%. Di sisi lain, kategori Biscuit mengalami penurunan dari 38% menjadi 37% dan kategori Coffee juga menurun dari 6% menjadi 5%. Nah, meskipun terjadi penurunan di sejumlah segmen, namun MYOR masih terlihat memiliki pangsa pasar yang besar di Indonesia.

Selain itu, MYOR juga berpeluang untuk meningkatkan pendapatannya dari luar Indonesia, mengingat MYOR lewat entitas atau anak usahanya, Kopiko Philippines Corporation (KPC) menguasai hampir 50% pangsa pasar negara Filipina. Tak hanya itu, MYOR juga akan memasarkan produknya ke Nigeria, Afrika Barat melalui Mayora Nigeria ltd yang dimiliki oleh Komisaris Utama perseroan, Jogi Hendra Atmadja melalui Inbisco Singapore Ltd. Nah, ekspansi ini pun berpeluang untuk memperbesar pendapatan MYOR dari luar Indonesia.

Kesimpulannya, sekalipun valuasi saham MYOR tergolong cukup mahal, namun melihat pangsa pasar perusahaan yang cukup besar di Indonesia, lalu ekspansi perusahaan di luar Indonesia serta berkah dari momentum Pemilu 2024, maka pendapatan MYOR pun berpotensi untuk meningkat. Ditambah lagi dengan kondisi keuangan perusahaan yang sehat, maka saham MYOR layak untuk mendapatkan rekomendasi BUY.

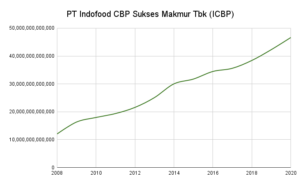

2. PT Indofood CBP Sukses Makmur Tbk (ICBP)

PT Indofood CBP Sukses Makmur Tbk (ICBP) merupakan perusahaan yang berbasis di Indonesia yang utamanya bergerak dalam produksi mi instan dalam kemasan. Perusahaan juga memproduksi produk-produk susu; makanan ringan; biskuit; penyedap makanan; minuman, dan nutrisi serta makanan khusus, yang terdiri atas makanan balita, bayi, serta ibu hamil dan menyusui.

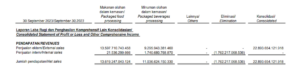

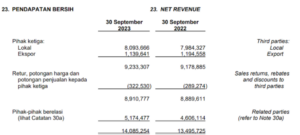

Berdasarkan segmennya, segmen mie instan berkontribusi sebesar Rp 38.1 triliun atau sekitar 74,2% dari total pendapatan ICBP di kuartal III-2023. Sementara itu, segmen dairy berkontribusi sebesar Rp 6.8 triliun atau sekitar 13,2%, kemudian segmen makanan ringan berkontribusi sebesar Rp 3.2 triliun atau sekitar 6,2%. Lalu, segmen penyedap makanan berkontribusi sebesar Rp 2.8 triliun atau sekitar 5,5%, diikuti oleh segmen nutrisi dan makanan khusus yang berkontribusi sebesar Rp 890 miliar atau sekitar 1,7%, serta segmen minuman yang berkontribusi sebesar Rp 1.2 triliun atau sekitar 2,3% dari total pendapatan ICBP di kuartal I-2023.

Sementara berdasarkan segmen geografisnya, penjualan ICBP terbesar masih dipegang oleh pasar Indonesia dengan kontribusi sebesar Rp 36.7 triliun atau sekitar 71,6% dari total pendapatan ICBP di kuartal III-2023. Kemudian pasar Timur Tengah dan Afrika berkontribusi sebesar Rp 11.5 triliun atau sekitar 22,4%, pasar Asia berkontribusi sebesar Rp 1.1 triliun atau sekitar 2,3% dan pasar lainnya berkontribusi sebesar Rp 1.8 triliun atau sekitar 3,5%. Nah, melihat penjualan terbesar ICBP yang ditopang oleh pasar dalam negeri, apakah momentum Pemilu 2024 akan menjadi berkah buat saham ICBP?

Sebagai informasi, Pemilu 2024 akan dilaksanakan pada 14 Februari 2024 mendatang, dengan masa kampanye yang sudah dilakukan sejak 28 November 2023 lalu. Seperti yang dijelaskan sebelumnya, pemilu serentak pada bulan Februari mendatang berpotensi menguntungkan sektor konsumer, mengingat periode kampanye berpotensi meningkatkan konsumsi masyarakat. Hal ini pun terbukti dari pendapatan perusahaan yang tercatat mengalami peningkatan signifikan pada periode pemilu tahun 2009, 2014 dan 2019. Dan jika dibandingkan dengan kompetitornya, hanya ICBP lah yang membukukan penjualan paling signifikan di tahun pemilu. Dengan begitu, pendapatan ICBP di tahun 2024 ini pun diproyeksikan dapat meningkat signifikan.

Selain itu, sebagian besar masyarakat Indonesia juga terbilang doyan mengonsumsi mi instan. Menurut data dari World Instant Noodles Association (WINA), pada tahun 2022, konsumsi mie instan di Indonesia mencapai 14,26 miliar bungkus, mengalami peningkatan dibandingkan dengan tahun 2021 yang mencapai 13,27 miliar bungkus. Indonesia bahkan menjadi negara dengan konsumsi mi instan terbanyak kedua di dunia setelah China di posisi pertama.

Adapun dari berbagai produsen mi instan di Indonesia, ICBP berhasil memimpin pasar dengan mereknya yang diberi nama “Indomie”. Berdasarkan penelitian Euromonitor (2017), Indomie berhasil mendominasi pasar dengan pangsa mencapai sekitar 70% selama periode 2012-2017. Indomie juga mencatatkan prestasi sebagai merek fast-moving consumer goods (FMCG) di kategori makanan yang paling populer di kalangan konsumen pada tahun 2022, dengan tingkat penetrasi mencapai 95,4%, melampaui Mie Sedaap yang mencapai 93,3%.

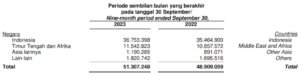

Sementara berdasarkan laporan keuangan perusahaan, ICBP berhasil mencatatkan peningkatan laba bersih yang signifikan pada kuartal III-2023, dari Rp 3.3 triliun menjadi Rp 7.06 triliun. Peningkatan laba bersih ini pun ditopang oleh penjualan perusahaan yang juga meningkat dari Rp 48.9 triliun menjadi Rp 51.3 triliun. Sejalan dengan itu, aset dan ekuitas perusahaan juga sama-sama mengalami peningkatan pesat dengan perolehan masing-masing mencapai Rp 118.8 triliun dan Rp 62.1 triliun. Di sisi lain, perusahaan berhasil menurunkan liabilitasnya dari Rp 57.6 triliun menjadi Rp 56.7 triliun. Jumlah liabilitas ini pun masih jauh lebih kecil dibandingkan ekuitas perusahaan, yang menandakan bahwa perusahaan masih berada dalam kondisi yang sehat.

Laporan Keuangan

| 2023 – Q3 | 2022 – Q3 | 2021 – Q3 | |

| Laba Bersih | 7,060,008,000,000 | 3,309,203,000,000 | 4,969,544,000,000 |

| Pendapatan | 51,307,248,000,000 | 48,909,059,000,000 | 42,622,053,000,000 |

| Total Asset | 118,893,320,000,000 | 113,618,363,000,000 | 107,306,713,000,000 |

| Total Liabilitas | 56,730,261,000,000 | 57,624,955,000,000 | 54,459,659,000,000 |

| Total Ekuitas | 62,163,059,000,000 | 55,993,408,000,000 | 52,847,054,000,000 |

Dari segi valuasi, saham ICBP dinilai cukup premium jika melihat rasio Price to Book Value (PBV) nya yang berada di kisaran 3.18x. Namun rasio Price-to-Earnings (PER) nya yang masih berada di kisaran 13.84x menandakan bahwa saham ICBP ini masih cukup murah. Sementara itu, rasio Return-On-Equity (ROE) ICBP yang berada di atas angka rata-rata industrinya (6,5%) menandakan bahwa perusahaan sudah cukup baik dalam mengelola modal terhadap laba bersihnya. Begitu juga dengan rasio Return-On-Asset (ROA) yang tercatat berada di atas rata-rata industrinya (3,1%), menandakan bahwa perseroan cukup baik dalam mengelola aset terhadap laba bersih.

| Valuasi Saham ICBP | |

| Price Earnings Ratio (PER) | 13.84x |

| Price Book Value Ratio (PBV) | 3.18x |

| Gross Profit Margin (GPM) | 36.26% |

| Net Profit Margin (NPM) | 13.76% |

| Return on Equity (ROE) | 22.99% |

| Return on Assets (ROA) | 7.92% |

Kesimpulannya, saham ICBP cukup menarik untuk dikoleksi untuk jangka panjang mengingat sebagian besar masyarakat Indonesia doyan mengonsumsi mie instan dan produk Indomie dari ICBP memiliki pangsa pasar di kisaran 70%. Selain itu, momentum Pemilu 2024 juga diproyeksikan dapat meningkatkan pendapatan ICBP, mengingat data historis menunjukkan bahwa ICBP cenderung membukukan peningkatan pendapatan yang signifikan pada tahun-tahun pemilu. Jadi, berdasarkan pemaparan diatas, saham ICBP layak untuk mendapatkan rekomendasi BUY.

3. PT Astra Otoparts Tbk (AUTO)

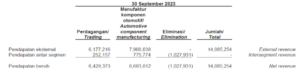

PT Astra Otoparts Tbk (AUTO) merupakan perusahaan yang bergerak di bidang manufaktur, perdagangan, dan jasa komponen otomotif. Bisnis Perseroan fokus pada proses produksi dan distribusi berbagai suku cadang kendaraan bermotor roda dua dan roda empat di pasar original equipment pabrikan (OEM) dan pasar replacement (REM). Segmennya meliputi perdagangan dan manufaktur komponen otomotif.

Berdasarkan pembagiannya, pendapatan AUTO di kuartal III-2023 sebagian besarnya berasal dari pendapatan manufaktur komponen otomotif yang tecatat berkontribusi sebesar Rp 8.6 triliun atau sekitar 45,6%, sementara pendapatan perdagangan berkontribusi sebesar Rp 6.4 triliun atau sekitar 62,6% dari total pendapatan AUTO.

Adapun jika dibedah lebih dalam lagi, terlihat bahwa penjualan AUTO di pasar lokal berkontribusi paling besar dengan capaian Rp 8.09 triliun atau sekitar 57,4%, dan penjualan ekspor hanya berkontribusi sebesar Rp 1.1 triliun atau sekitar 8%. Sementara itu, penjualan ke pihak-pihak relasi berkontribusi sebesar Rp 5.1 triliun atau sekitar 36,7% dari total pendapatan AUTO di kuartal III-2023.

Kemudian jika dilihat dari penjualan ke pihak-pihak berelasi ini, terlihat bahwa penjualan AUTO paling besar adalah kepada PT Astra Honda Motor dengan kontribusi sebesar Rp 3.1 triliun dan terbesar kedua adalah PT Astra Daihatsu Motor dengan kontribusi sebesar Rp 1.1 triliun. Lantas, apakah skandal Daihatsu yang manipulasi uji keselamatan bisa berdampak pada kinerja AUTO?

Sebagai informasi, Daihatsu telah mengakui adanya pemalsuan hasil uji keselamatan selama lebih dari tiga dekade, yang menyebabkan penghentian produksi di seluruh pabrik mereka di Jepang. Merespon skandal ini, produksi mobil Daihatsu buatan Indonesia untuk pasar ekspor juga sempat ditangguhkan untuk sementara. Namun, pada 22 Desember 2023, Daihatsu di Indonesia mengumumkan bahwa distribusi sudah kembali normal, baik untuk pasar domestik maupun luar negeri.

Skandal ini pun dinilai lebih berdampak pada pabrik-pabrik Daihatsu yang berada di Jepang, karena terjadinya penghentian produksi yang tak tahu sampai kapan lamanya. Sementara di Indonesia, distribusi Daihatsu sendiri sudah mulai kembali normal pada 22 Desember 2023, sehingga dampaknya harusnya cukup minim bagi perusahaan. Selain itu, kontribusi penjualan AUTO kepada PT Astra Daihatsu Motor juga hanya sebesar 0,8%, sehingga kalaupun skandal Daihatsu ini berbuntut panjang, dampaknya sebenarnya tidak akan terlalu dirasakan AUTO. Lantas, melihat skandal Daihatsu yang tidak akan terlalu berdampak pada kinerja AUTO, apakah saham AUTO layak untuk dikoleksi?

Prospek sektor otomotif di tahun 2024 sendiri diprediksi akan jauh lebih baik, dengan pertimbangan adanya ekspektasi pemangkasan suku bunga dan perkembangan kendaraan listrik. Pemerintah sendiri berencana memperpanjang program insentif kendaraan listrik, terutama untuk kendaraan roda dua, termasuk insentif sebesar Rp 7 juta per unit untuk unit baru dan konversi dari konvensional ke listrik hingga akhir 2024.

Selain itu, sektor otomotif juga akan terdorong oleh potensi peningkatan mobilitas masyarakat selama pemilu tahun 2024. Pasalnya, kampanye-kampanye selama periode Pemilu 2024 ini tentunya dapat meningkatkan kebutuhan akan kendaraan, sehingga secara tidak langsung akan berdampak pada sektor otomotif. Nah, melihat prospek sektor otomotif yang cukup cerah di tahun 2024, apakah saham AUTO layak untuk dikoleksi?

Laporan Keuangan

| 2023 – Q3 | 2022 – Q3 | 2021 – Q3 | |

| Laba Bersih | 1,311,685,000,000 | 831,699,000,000 | 446,447,000,000 |

| Pendapatan | 14,085,254,000,000 | 13,495,725,000,000 | 11,040,522,000,000 |

| Total Asset | 19,787,674,000,000 | 18,445,646,000,000 | 16,652,046,000,000 |

| Total Liabilitas | 5,812,722,000,000 | 5,905,514,000,000 | 5,046,600,000,000 |

| Total Ekuitas | 13,974,952,000,000 | 12,540,132,000,000 | 11,605,446,000,000 |

Berdasarkan laporan keuangan perusahaan, AUTO berhasil meningkatkan pendapatannya dari Rp 13.4 triliun menjadi Rp 14.08 triliun pada kuartal III-2023. Sejalan dengan itu, laba bersih perusahaan juga mengalami peningkatan pesat dari Rp 831.6 miliar menjadi Rp 1.3 triliun. Aset perusahaan juga tercatat meningkat dari Rp 18.4 triliun menjadi Rp 19.7 triliun, begitu pula dengan ekuitas perusahaan yang juga turut meningkat tipis dari Rp 12.5 triliun menjadi Rp 13.9 triliun. Di sisi lain, perusahaan berhasil membukukan sedikit penurunan pada liabilitasnya, dari Rp 5.9 triliun menjadi Rp 5.8 triliun. Jumlah liabilitas yang jauh lebih kecil dibandingkan ekuitasnya ini pun menandakan bahwa perusahaan berada dalam kondisi yang sehat. Hal ini pun terlihat dari rasio DER perusahaan yang berada di kisaran 45,36%.

| Valuasi Saham AUTO | |

| Price Earnings Ratio (PER) | 7.17x |

| Price Book Value Ratio (PBV) | 0.98x |

| Gross Profit Margin (GPM) | 16.14% |

| Net Profit Margin (NPM) | 9.31% |

| Return on Equity (ROE) | 13.65% |

| Return on Assets (ROA) | 8.84% |

Dari segi valuasi, saham AUTO dinilai cukup murah dengan rasio Price to Book Value (PBV) nya yang berada di kisaran 0.98x, dan rasio Price-to-Earnings (PER) nya yang berada di kisaran 7.17x. Angka PER dan PBV yang masih tergolong masih cukup rendah ini pun mengindikasikan bahwa saham AUTO ini masih murah atau undervalued. Sementara itu, rasio Return-On-Equity (ROE) AUTO yang berada di atas angka rata-rata industrinya (5,1%) menandakan bahwa perusahaan sudah cukup baik dalam mengelola modal terhadap laba bersihnya. Begitu juga dengan rasio Return-On-Asset (ROA) yang tercatat berada di atas rata-rata industrinya (2,4%), menandakan bahwa perseroan cukup baik dalam mengelola aset terhadap laba bersih. Jadi, berdasarkan pemaparan diatas, saham AUTO layak untuk mendapatkan rekomendasi BUY.

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia