PT Fawz Finansial Indonesia

Newsletter Bonds Market

15 April 2025

Benchmark Series

| Series | Maturity Date | Coupon | Price 8/4/2025 | Price 15/4/2025 | Price Changes |

| FR0106 | 15 Aug 2040 | 7,125% | 101.35 | 101.55 | 0.2% |

| FR0103 | 15 Jul 2035 | 6,750% | 98.15 | 98.95 | 0.8% |

| FR0104 | 15 Jul 2030 | 6,500% | 99.20 | 99.10 | -0.1% |

| FR0098 | 15 Jun 2038 | 7,125% | 100.25 | 100.05 | -0.2% |

| FR0097 | 15 Jun 2043 | 7,125% | 101.15 | 100.05 | -0.1% |

Obligasi Terlaris Berdasarkan Volume

| Series | Avg Price | Volume (bio) | Freq |

| FR0104 | 99.14 | 2,360.72 | 75.00 |

| FR0101 | 100.93 | 2,185.32 | 42.00 |

| FR0103 | 98.57 | 2,070.47 | 131.00 |

| PBS003 | 99.00 | 1,546.42 | 156.00 |

| FR0100 | 98.36 | 1,114.16 | 58.00 |

Benchmark All Time High (ATH) & All Time Low (ATL)

| Series | Yield | Bid | Offer | |||

| ATL | ATH | ATL | ATH | ATL | ATH | |

| FR0106 | 6,90% | 7,34% | 98,04 | 102,10 | 97,71 | 101,30 |

| FR0103 | 6,28% | 7,21% | 96,65 | 103,60 | 96,65 | 102,90 |

| FR0104 | 6,05% | 7,06% | 97,50 | 102,20 | 96,50 | 101,45 |

| FR0098 | 6,21% | 7,24% | 99,15 | 108,80 | 98,05 | 107,80 |

| FR0097 | 6,34% | 7,49% | 96,20 | 108,80 | 94,99 | 108,05 |

Macro Highlights

( 1 – 15 April 2025)

Amerika Serikat

- Neraca Perdagangan, Ekspor dan Impor

Defisit neraca dagang AS menyusut menjadi USD 122,7 miliar pada Februari 2025 dari rekor tertinggi USD 130,7 miliar di Januari, serta sedikit lebih rendah dibandingkan proyeksi USD 123,5 miliar. Ekspor meningkat 2,9% menjadi USD 278,5 miliar, sementara impor hanya sedikit menurun ke USD 401,1 miliar, nyaris tidak berubah dari rekor sebelumnya.

- PMI Manufaktur

Indeks PMI manufaktur S&P Global AS tercatat di angka 50,2 pada Maret 2025, naik dari estimasi awal 49,8 namun lebih rendah dari 52,7 pada Februari.

- PMI Service

PMI sektor jasa S&P Global AS direvisi naik menjadi 54,4 di bulan Maret 2025, lebih tinggi dari estimasi awal 54,3 dan merupakan angka tertinggi sepanjang tahun ini.

- Tingkat Pengangguran Awal

Tingkat pengangguran AS naik ke 4,2% pada Maret 2025, tertinggi sejak November dan sedikit melampaui ekspektasi pasar yang sebesar 4,1%.

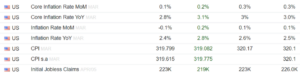

- Inflasi

Tingkat inflasi tahunan AS melambat menjadi 2,4% pada Maret 2025, di bawah estimasi 2,6%. Inflasi inti tahunan juga menurun ke 2,8%, lebih rendah dari perkiraan 3%. Secara bulanan, CPI inti hanya naik 0,1%, tidak sesuai dengan ekspektasi sebesar 0,3%.

- Klaim Pengangguran Awal

Jumlah klaim awal tunjangan pengangguran naik 4.000 dari minggu sebelumnya menjadi 223.000 di minggu pertama April 2025, sejalan dengan proyeksi pasar.

- Indeks Harga Produsen (PPI)

PPI AS meningkat 2,7% secara tahunan pada Maret 2025, lebih rendah dari kenaikan 3,2% pada bulan sebelumnya dan ekspektasi 3,3%, mencatat pertumbuhan tahunan terkecil sejak September. Secara bulanan, harga turun 0,4% setelah mengalami revisi kenaikan 0,1% di Februari dan meleset dari proyeksi kenaikan 0,2%.

China

- PMI Manufaktur

PMI Manufaktur Umum Caixin China naik menjadi 51,2 pada Maret 2025, naik dari 50,8 pada Februari, melampaui ekspektasi 51,1. Ini menandai pembacaan tertinggi sejak November lalu.

- PMI Service

PMI Jasa Umum Caixin China meningkat menjadi 51,9 pada Maret 2025, naik dari 51,4 pada bulan sebelumnya, melampaui perkiraan pasar sebesar 51,6. Ini menandai pertumbuhan terkuat di sektor jasa sejak Desember lalu.

- Cadangan Devisa

Cadangan devisa China bertambah USD 13,4 miliar menjadi USD 3,241 triliun pada Maret 2025, naik dari USD 3,227 triliun di Februari, dan merupakan posisi tertinggi sejak November lalu.

- Inflasi

Indeks Harga Konsumen (IHK) atau inflasi China pada turun 0,1% secara tahunan, dan turun 0,4% secara bulanan. Indeks Harga Produsen (PPI) atau inflasi Inti china turun sebesar 2,5% secara tahunan.

- Penjualan Kendaraan

Penjualan mobil di China meningkat 8,2% yoy menjadi 2,915 juta unit pada Maret 2025, meskipun melambat dari lonjakan 34,4% di bulan sebelumnya. Namun, secara bulanan penjualan naik signifikan sebesar 36,9%.

- Pinjaman Bank Baru

Bank-bank China menyalurkan kredit baru sebesar CNY 3.640 miliar di Maret 2025, jauh lebih tinggi dibanding Februari (CNY 1.010 miliar) dan melebihi ekspektasi CNY 3.000 miliar, sejalan dengan upaya pemerintah meningkatkan stimulus di tengah ketegangan dagang dengan AS.

- Jumlah Uang Beredar

Jumlah uang beredar M2 tumbuh 7% secara tahunan menjadi CNY 326.130,86 miliar di Maret 2025, stabil dari bulan sebelumnya namun sedikit lebih rendah dari proyeksi 7,1%.

- Neraca Dagang, Ekspor dan Impor

Surplus perdagangan China melonjak ke USD 102,64 miliar di Maret 2025 dari USD 58,65 miliar pada tahun sebelumnya, jauh melampaui estimasi USD 77 miliar. Hal ini terutama didorong oleh kenaikan ekspor tahunan sebesar 12,4%, jauh di atas perkiraan 4,4%, karena produsen mempercepat pengiriman menjelang tarif tambahan dari Presiden Trump. Sebaliknya, impor turun 4,3% akibat lemahnya permintaan domestik.

Image source: AP/ beritariau.com

Indonesia

- PMI Manufaktur

PMI Manufaktur Indonesia S&P Global turun ke level 52,4 pada Maret 2025 dari 53,6 di Februari. Meski melambat, ini tetap menunjukkan ekspansi selama empat bulan berturut-turut.

- Inflasi

Inflasi tahunan Indonesia naik menjadi 1,03% pada Maret 2025 setelah mengalami deflasi 0,09% di bulan sebelumnya, meskipun masih di bawah perkiraan 1,16%. Kenaikan ini dipicu oleh lonjakan konsumsi saat Ramadan dan menjelang Lebaran. Inflasi inti mencapai 2,48%, sedikit di bawah proyeksi 2,50%. Secara bulanan, inflasi melonjak 1,65%, tertinggi sejak akhir 2014.

- Penjualan Kendaraan

Penjualan sepeda motor turun 7,2% yoy menjadi 541.684 unit pada Maret, membalikkan pertumbuhan 4% di Februari, di tengah tekanan daya beli akibat PHK. Penjualan bulanan juga turun 6,8%. Penjualan mobil pada Februari menyusut 5,1% yoy menjadi 70.909 unit dan turun 1,9% secara bulanan.

- Cadangan Devisa

Cadangan devisa Indonesia naik ke rekor tertinggi USD 157,1 miliar pada Maret 2025, dari USD 154,5 miliar di Februari. Peningkatan ini didorong oleh penerimaan pajak dan jasa, serta pencairan pinjaman luar negeri. Cadangan ini cukup untuk menutup kebutuhan 6,7 bulan impor atau 6,5 bulan impor dan pembayaran utang luar negeri.

- Indeks Keyakinan Konsumen

Keyakinan konsumen Indonesia turun menjadi 121,1 pada Maret 2025, turun dari 126,4 pada Februari, turun untuk bulan ketiga berturut-turut di tengah melemahnya daya beli dan menyusutnya kelas menengah.

Trump Tunda Tarif Impor 90 Hari, Angin Segar Buat Obligasi Indonesia?

Presiden Amerika Serikat (AS), Donald Trump, pada 9 April 2025, memutuskan untuk menurunkan tarif timbal balik menjadi 10% dan menangguhkan kenaikan tarif resiprokal tersebut selama 90 hari untuk puluhan negara, termasuk Indonesia. Namun, penundaan ini tidak berlaku untuk China, yang justru mengalami peningkatan tarif dari 34% menjadi 125%, yang kemudian kembali dinaikkan menjadi 145%.

Penundaan tarif AS ini seharusnya mengurangi ketidakpastian perdagangan dan meningkatkan optimisme terhadap ekonomi global, yang berpotensi menurunkan yield obligasi AS dalam jangka pendek. Namun, setelah pengumuman tersebut, yield obligasi 10 tahun AS justru naik menjadi 4,4% pada 10 April 2025.

Awalnya, ketika perang dagang antara dua ekonomi terbesar di dunia ini semakin memanas, investor akan cenderung akan memilih untuk masuk ke safe haven seperti emas atau obligasi. Itulah kenapa yield obligasi AS sempat berada di bawah level 4% di awal pengumuman tarif Trump karena investor ramai membeli obligasi, sehingga menyebabkan harga naik dan yield turun.

Namun, situasi mulai berubah ketika negara-negara mulai membalas kebijakan tarif Trump, termasuk China yang kini menerapkan tarif balasan 125% untuk barang dari AS. Selain itu, Bank sentral China juga telah mendesak bank-bank BUMN China untuk mengurangi pembelian dollar AS sebagai sebagai respons terhadap tarif Trump.

Dan jika China juga membalas dengan mengurangi kepemilikan obligasi US dalam jumlah besar, maka yield obligasi AS berpotensi naik lebih tinggi lagi. Pasalnya, China merupakan salah satu pemegang terbesar surat utang AS, jadi kalau China mengurangi kepemilikannya, permintaan jangka panjang terhadap obligasi AS dapat melemah, yang pada akhirnya mendorong kenaikan yield.

Di saat yang sama, akibat kebijakan tarif trump dan tarif balasan dari negara-negara lain, posisi fiskal AS berisiko memburuk karena pendapatan negara dari pajak menurun akibat perang dagang, sementara pengeluaran tetap tinggi. Hal ini dapat memperburuk defisit anggaran AS dan meningkatkan utang pemerintah.

Ketika pasar mulai meragukan kredibilitas fiskal AS, ketahanan ekonomi AS terhadap dampak perang dagang jangka panjang, dan kekhawatiran akan menurunnya permintaan asing terhadap obligasi AS, investor mulai melepaskan obligasi tersebut. Akibatnya, yield yang sebelumnya berada di bawah 4% kembali melonjak tajam hingga mencapai level 4,4%.

Dampak Penundaan Tarif ke Obligasi Indonesia

Sementara di pasar obligasi Indonesia, pengumuman Trump mengenai penundaan tarif selama 90 hari bagi sejumlah negara (tidak termasuk China) awalnya disambut positif. Langkah ini dipandang sebagai upaya meredakan ketegangan perdagangan global, yang mendorong minat investor global terhadap aset berimbal hasil tinggi di negara berkembang seperti Indonesia. Akibatnya, yield obligasi Indonesia sempat menurun, dengan obligasi tenor 10 tahun turun ke level 7,01% pada 10 April 2025.

Namun, sentimen positif ini tidak bertahan lama. Begitu China membalas dengan menaikkan tarif impor atas produk AS menjadi 125%, pasar global kembali dibayangi kekhawatiran eskalasi perang dagang. Ketidakpastian yang meningkat ini membuat investor kembali menghindari aset berisiko di emerging markets. Akibatnya, dana asing mulai keluar dari pasar obligasi Indonesia, harga obligasi menurun, dan yield pun kembali naik ke level 7,15%.

Penundaan Tarif Hanya Jangka Pendek

Meskipun penundaan selama 90 hari untuk sejumlah negara, termasuk Indonesia, sempat memberikan angin segar bagi pasar keuangan dan mendorong penurunan yield obligasi domestik, efek positif ini cenderung bersifat jangka pendek. Dalam jangka panjang, dampak dari keputusan ini akan sangat bergantung pada hasil dari negosiasi yang sedang berlangsung antara AS, China, dan negara-negara lain yang terlibat.

Adapun Menteri Koordinator Bidang Perekonomian Airlangga Hartarto hingga Menteri Keuangan Sri Mulyani Indrawati dijadwalkan akan melakukan kunjungan ke AS pada 16–23 April 2025 untuk melakukan serangkaian negosiasi. Berikut poin-poin negosiasi Indonesia terhadap Trump:

1. Peningkatan impor produk AS

Indonesia akan meningkatkan impor komoditas yang dibutuhkan dan belum diproduksi secara luas di dalam negeri seperti gandum, kedelai, kapas, migas, dan semikonduktor. Langkah ini bertujuan menyeimbangkan neraca perdagangan.

2. Pemberian insentif fiskal dan non-fiskal

Pemerintah mempertimbangkan pemberian insentif seperti keringanan bea masuk dan pajak terhadap produk AS.

3. Deregulasi Non-Tariff Measures (NTMs)

Relaksasi Tingkat Komponen Dalam Negeri (TKDN) untuk sektor teknologi informasi (ICT), khususnya untuk perusahaan AS seperti Apple, Microsoft, Oracle, dan General Electric (GE). Evaluasi aturan larangan terbatas (lartas) dan percepatan proses sertifikasi halal juga dilakukan.

Jika negosiasi Indonesia dengan AS berhasil, Indonesia berpotensi menghindari tarif tinggi, yang akan menjaga kelancaran ekspor dan membuka peluang kerja sama dagang yang lebih baik. Keberhasilan ini juga dapat menarik lebih banyak investasi asing, terutama di sektor teknologi, yang akan menciptakan lapangan kerja baru dan mendongkrak pertumbuhan ekonomi. Dampak positif ini berpotensi memperkuat Rupiah, menurunkan yield obligasi, dan mendorong harga obligasi naik.

Sebaliknya, jika negosiasi gagal dan tarif tinggi diberlakukan, Indonesia berisiko menghadapi hambatan ekspor, melemahnya Rupiah, dan potensi penarikan dana oleh investor asing. Ketidakpastian ekonomi ini dapat menyebabkan yield obligasi naik dan harga obligasi turun, meningkatkan tekanan pada ekonomi Indonesia.

Rekomendasi

Di tengah meningkatnya ketegangan dagang antara AS dan China, serta naik-turunnya sentimen pasar akibat aksi balasan tarif, investor disarankan untuk berfokus pada obligasi tenor pendek. Begitu ketegangan mereda dan arah kebijakan suku bunga global lebih jelas, investor dapat mulai mempertimbangkan masuk ke obligasi dengan tenor menengah hingga panjang secara bertahap untuk memanfaatkan capital gain saat suku bunga dipangkas.

Sebagai informasi, Trump terus mendorong Jerome Powell, Ketua The Fed agar segera memangkas suku bunga. Namun, Powell menegaskan bahwa kebijakan moneternya berbasis data, sehingga mereka hanya akan menurunkan suku bunga jika ada bukti jelas bahwa inflasi terkendali dan ekonomi mulai melambat.

Adapun data inflasi tahunan AS turun menjadi 2,4% pada Maret 2025, dan di bawah perkiraan 2,6%. Sementara itu, inflasi inti tahunan turun menjadi 2,8%, dan di bawah perkiraan 3%. Secara bulanan, CPI inti naik tipis 0,1%, di bawah ekspektasi 0,3%. Klaim pengangguran awal mingguan AS juga naik menjadi 223.000, menunjukkan tanda-tanda pendinginan ekonomi. Inflasi yang turun lebih cepat dari perkiraan dan pasar tenaga kerja yang mulai melambat menjadi sinyal bagi The Fed untuk segera memangkas suku bunganya.

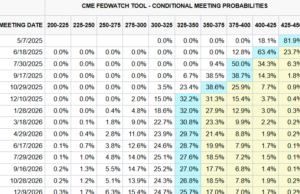

Namun, meskipun data ini mendukung arah pemangkasan suku bunga, The Fed diperkirakan masih akan menahan suku bunga acuan pada pertemuan Mei, karena ingin memastikan tren penurunan inflasi benar-benar konsisten dan berkelanjutan. Menurut CME FedWatch Tool, probabilitas pemangkasan suku bunga baru akan terjadi di bulan Juni 2025.

Di sisi lain, aksi saling balas tarif antara AS dan China semakin menambah ketidakpastian global. Jika ketegangan ini terus berlanjut, The Fed bisa lebih terdorong untuk memangkas suku bunga, sebagai langkah antisipatif untuk menopang ekonomi di tengah risiko perlambatan akibat perang dagang. Adapun pasar melihat ada probabilitas pemangkasan suku bunga sebanyak total 4x di sisa tahun 2025 ini.

Secara keseluruhan, obligasi tenor pendek disarankan sebagai pilihan defensif di tengah ketidakpastian global yang disebabkan oleh ketegangan dagang AS dan China. Obligasi tenor pendek memberikan yield yang lebih stabil dan risiko durasi yang lebih rendah, menawarkan perlindungan terhadap volatilitas pasar. Namun, mengingat potensi penurunan suku bunga dalam beberapa bulan ke depan, investor bisa mulai mempertimbangkan obligasi tenor panjang secara bertahap.

Tenor Pendek (3-5 tahun): FR81, FR40, FR84, FR59, FR95, FR101, FR104, FR82

Tenor Menengah (5-10 Tahun): FR87, FR91, FR96 , FR65, FR100, FR103

Tenor Panjang (>10 Tahun): FR98, FR106, FR92, FR97, FR107, FR76, FR89, FR102, FR105

Disclaimer:

Buletin ini dimaksudkan untuk tujuan informasi dan bukan sebagai dasar untuk membeli dan menjual keputusan. Kinerja masa lalu tidak mencerminkan kinerja masa depan. Klien harus mengetahui dan memahami risiko di Pasar Modal dan memahami isi buletin sebelum mengambil tindakan terkait. Oleh karena itu, PT Fawz Finansial Indonesia tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diderita oleh klien sebagai akibat dari penggunaan informasi dalam buletin ini.

By Aurel Fawz Finansial Indonesia