Pemerintah mulai mengarah pada pembentukan sistem ekspor satu pintu sebagai bagian dari transformasi besar tata kelola perdagangan komoditas nasional. Melalui skema ini, negara tidak lagi hanya bertindak sebagai regulator, tetapi perlahan mulai mengambil posisi sebagai pengendali utama arus ekspor strategis Indonesia. Wacana keterlibatan badan khusus atau entitas negara dalam aktivitas ekspor menunjukkan bahwa pemerintah ingin membangun sistem perdagangan yang lebih terintegrasi, terutama untuk sektor sumber daya alam seperti mineral, batu bara, CPO, hingga komoditas strategis lainnya. Di tengah meningkatnya tensi geopolitik global, volatilitas pasar keuangan dan kebutuhan menjaga stabilitas devisa, langkah ini dipandang sebagai upaya memperkuat ketahanan ekonomi nasional dalam jangka panjang.

Secara konsep, ekspor satu pintu merupakan skema di mana transaksi ekspor komoditas strategis tidak lagi berjalan sepenuhnya secara independen oleh masing-masing perusahaan, melainkan mulai diarahkan melalui mekanisme terpusat yang terhubung dengan negara. Pemerintah ingin membangun sistem di mana negara memiliki visibility penuh terhadap volume ekspor, tujuan pengiriman, arus devisa, hingga struktur kontrak perdagangan internasional, sehingga negara dapat berperan sebagai agregator, penghubung, sekaligus pengawas utama dalam rantai perdagangan komoditas nasional. Berbeda dengan sebelumnya yang masih sebatas wacana, pemerintah kini memang sudah mulai membangun skema tersebut melalui PT Danantara Sumber Daya Indonesia (DSI). Posisi Direktur Utama DSI sendiri diisi oleh Luke Thomas Mahony, mantan Direktur Utama PT Vale Indonesia, yang menjadi sinyal bahwa pemerintah serius membangun badan agregator ekspor komoditas nasional sebagai bagian dari penguatan kontrol perdagangan dan devisa Indonesia.

Akan tetapi pasar pun langsung merespons pengumuman ini secara negatif. Sejak pengumuman tersebut pada 20 Mei 2026, IHSG sempat mengalami tekanan tajam hingga mendekati 3% intraday sebelum akhirnya ditutup melemah 0,82% ke level 6.318. Saham-saham sektor komoditas dan pertambangan juga ikut mengalami tekanan, dimana sektor basic materials sempat turun hingga 4,14% dan sektor energi melemah sekitar 2,76% pada perdagangan hari itu. Hal ini menunjukkan pasar mulai mengkhawatirkan potensi perubahan mekanisme ekspor, pricing, serta arus devisa komoditas Indonesia ke depan.

Alasan Pemerintah Ingin Menerbitkan Program Satu Pintu

Pemerintah melalui Danantara membentuk badan ekspor yang bertugas sebagai penghubung antara client luar negeri dengan pengusaha komoditas di Indonesia. Melalui PT. Danantara Sumber Daya Indonesia bertugas untuk mengendalikan ekspor sumber daya alam strategis seperti kelapa sawit, batu bara, dan Paduan besi (ferroalloys). Hal ini bertujuan untuk penguatan akan pengawasan ekspor sekaligus menekan praktik kurang bayar ekspor, transfer pricing, maupun pelarian devisa hasil ekspor.

Praktik kurang bayar (under Invoicing) dikabarkan telah terjadi selam kurang lebih 34 tahun dan diduga sudah mencapai nominal Rp. 15.400 triliun terhitung sejak tahun 1991-2024. Angka yang cukup besar ini menjadi salah satu fokus utama pemerintah untuk segera memberantas adanya Tindakan kecurangan atas penjualan harga komoditas dalam negeri.

Sistem ini, bila terwujud penuh, akan mengintegrasikan kementerian teknis, otoritas bea cukai, bank himbara, dan lembaga pengawas devisa dalam satu ekosistem perdagangan yang saling terhubung. Setiap kontrak ekspor akan tercatat, setiap arus devisa akan terlacak, dan setiap settlement akan melalui jalur yang telah ditetapkan oleh negara. Bagi pemerintah, ini adalah mimpi lama dimana full visibility terhadap arus komoditas dan dolar yang selama ini bergerak di luar jangkauan pengawasan efektif mereka.

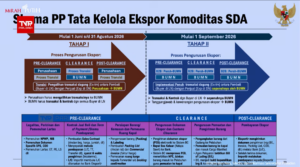

Fase Tahapan Skema Ekspor Komoditas Terbaru

source: biro pers, media, dan informasi sekretariat presiden

source: biro pers, media, dan informasi sekretariat presiden

Pemerintah memberikan dua fase untuk perusahaan bisa melakukan transformasi dengan pemerintah agar dapat mensingkronkan aturan dengan penerapan dilapangan. Dimana fase pertama akan dilaksanakan mulai 1 juni s/d 31 agustus 2026, kemudian fase kedua mulai tanggal 1 september 2026.

Fase pertama, bagi perusahaan ataupun kontrak ekspor komoditas yang sebagian sudah berjalan akan berfokus pada konsolidasi data dan pengawasan. Registrasi kontrak ekspor, verifikasi DHE SDA, dan integrasi sistem antara Kementerian Perdagangan, Kementerian ESDM, Bea Cukai, dan Bank Indonesia menjadi fondasi teknis dari seluruh sistem. Pada fase ini, negara belum secara aktif mengintervensi mekanisme pasar, mereka hanya membangun visibility yang penuh. Setiap ton batu bara yang dimuat, setiap kontrak CPO yang ditandatangani, setiap dolar yang masuk mulai masuk ke dalam radar pengawasan terpadu. Ini adalah fase peletakan fondasi infrastruktur informasi perdagangan nasional.

Fase kedua terjadi ketika pemerintah mulai terlibat langsung dalam kegiatan ekspor melalui pembentukan badan agregator sebagai perantara utama ekspor komoditas strategis. Dengan sistem ini, sebagian transaksi ekspor tidak lagi dilakukan langsung antara perusahaan dan pembeli luar negeri, melainkan melalui badan yang ditunjuk negara. Pembayaran ekspor akan lebih terpusat di bank Himbara, sementara penentuan harga dan alur ekspor mulai diatur secara kolektif. Artinya, pemerintah tidak hanya mengawasi ekspor, tetapi juga mulai mengatur arus perdagangan dan devisa yang masuk ke Indonesia.

Dampak Dari Pembentukan Badan Ekspor

Menurut analis, pembentukan badan ekspor di bawah Danantara berpotensi memberikan keuntungan besar bagi negara karena arus pembayaran ekspor dapat lebih terpusat di dalam negeri dan membantu meningkatkan cadangan devisa Indonesia. Dengan mekanisme ini, dolar hasil ekspor komoditas strategis tidak lagi banyak tersimpan di luar negeri, melainkan masuk ke sistem keuangan domestik melalui bank-bank nasional. Dalam jangka panjang, kondisi ini dapat memperkuat stabilitas rupiah, menjaga likuiditas perbankan, serta memberikan pemerintah ruang yang lebih besar untuk menjaga ketahanan ekonomi saat terjadi gejolak global.

Di sisi lain, bagi para eksportir, perubahan ini akan menciptakan pola bisnis yang berbeda, terutama karena kontrak ekspor jangka panjang kemungkinan akan dilakukan melalui badan agregator yang ditunjuk negara. Keuntungannya, eksportir dapat memperoleh kepastian pasar, volume penjualan yang lebih stabil, serta dukungan pembiayaan dan logistik yang lebih kuat. Namun, terdapat konsekuensi berupa berkurangnya fleksibilitas dalam menentukan harga dan memilih buyer secara langsung. Artinya, model ini dapat menciptakan stabilitas yang lebih tinggi bagi industri ekspor nasional, tetapi pada saat yang sama juga meningkatkan peran pemerintah dalam mengatur alur perdagangan komoditas strategis Indonesia.

Kesimpulan

Pada akhirnya, kebijakan ekspor satu pintu ini mengajukan pertanyaan yang tidak memiliki jawaban mudah: seberapa jauh negara bisa dan seharusnya mengendalikan rantai pasok sumber daya alamnya tanpa mengorbankan efisiensi dan daya saing global?

Alasan untuk memperkuat kedaulatan ekonomi sebenarnya cukup masuk akal, terutama di tengah persaingan global dalam rantai pasok mineral penting. Indonesia punya posisi yang sangat strategis karena menjadi salah satu pemain utama dunia dalam komoditas nikel untuk baterai kendaraan listrik. Karena itu, pengendalian arus ekspor dapat menjadi kekuatan besar bagi Indonesia dalam negosiasi ekonomi internasional. Jika dijalankan dengan tata kelola yang baik, sistem agregasi ekspor bisa membantu mendorong pembangunan ekonomi, mulai dari memperkuat cadangan devisa, menyalurkan dolar ekspor ke sistem keuangan dalam negeri, mendukung industrialisasi, hingga membantu Indonesia beralih dari hanya pengekspor bahan mentah menjadi negara dengan industri hilir yang lebih kuat.

Namun, risiko dari kebijakan ini juga cukup besar. Jika sistem menjadi terlalu terpusat dan proses birokrasi terlalu rumit, biaya usaha bisa meningkat dan membuat daya saing Indonesia menurun. Dalam perdagangan komoditas global yang sangat kompetitif, sedikit saja penurunan efisiensi dapat membuat pembeli beralih ke negara lain. Selain itu, sistem yang terlalu banyak kontrol juga berisiko menciptakan celah untuk praktik mencari keuntungan pribadi dan korupsi, yang pada akhirnya justru dapat merugikan arus devisa negara dari dalam negeri sendiri.

Technical Analysis

- TINS

Buy On Support

Entry : 3100-3230

TP 1 : 3490

TP 2 : 3670

TP 3 : 3890

SL< 2970

- PTBA

Buy On Support

Entry : 2650-2750

TP 1 : 2860

TP 2 : 2930

TP 3 : 3000

SL< 2530

- ANTM

Buy On Support

Entry : 2900-3000

TP 1 : 3360

TP 2 : 3430

TP 3 : 3570

SL< 2780

Disclaimer

Laporan analisis ini diterbitkan oleh PT Fawz Finansial Indonesia dan disusun berdasarkan informasi, data, serta sumber yang dianggap dapat dipercaya pada saat laporan ini dibuat. Namun demikian, PT Fawz Finansial Indonesia tidak memberikan jaminan ataupun representasi, baik secara tersurat maupun tersirat, mengenai keakuratan, kelengkapan, ketepatan waktu, maupun keandalan dari informasi yang disajikan dalam laporan ini. Informasi, data, asumsi, maupun estimasi yang digunakan dalam laporan ini dapat berubah sewaktu-waktu tanpa pemberitahuan terlebih dahulu seiring dengan perubahan kondisi pasar, ekonomi, kebijakan pemerintah, maupun faktor lainnya yang relevan.

Seluruh opini, pandangan, estimasi, maupun proyeksi yang tercantum dalam laporan ini merupakan penilaian pada saat laporan disusun dan dapat berubah sewaktu-waktu tanpa kewajiban bagi PT Fawz Finansial Indonesia untuk memperbarui atau merevisi laporan ini. Pernyataan yang bersifat proyeksi atau forward-looking statement mengandung ketidakpastian serta berbagai asumsi yang dapat menyebabkan hasil aktual berbeda secara material dari yang diperkirakan.

Laporan ini disediakan semata-mata untuk tujuan informasi dan tidak dimaksudkan sebagai, serta tidak dapat ditafsirkan sebagai, penawaran, ajakan, rekomendasi, atau nasihat investasi untuk membeli, menjual, atau mempertahankan instrumen keuangan apa pun, termasuk namun tidak terbatas pada saham, obligasi, surat utang, derivatif, maupun instrumen pasar keuangan lainnya. Informasi yang terkandung dalam laporan ini tidak mempertimbangkan tujuan investasi, kondisi keuangan, maupun kebutuhan khusus dari setiap individu atau pihak tertentu.

PT Fawz Finansial Indonesia menyatakan bahwa tidak memiliki kepentingan finansial maupun hubungan afiliasi dengan emiten atau instrumen keuangan yang dibahas dalam laporan ini. Informasi dan analisa yang disampaikan disusun secara independen berdasarkan sumber yang dianggap dapat dipercaya.

Investasi pada instrumen keuangan mengandung berbagai risiko yang terkandung di dalamnya, termasuk tidak terbatas pada risiko pasar, risiko likuiditas, risiko kredit, risiko suku bunga, risiko nilai tukar, serta risiko ekonomi, politik, dan geopolitik yang dapat mempengaruhi nilai maupun kinerja investasi. Nilai investasi dapat mengalami kenaikan maupun penurunan, dan investor berpotensi kehilangan sebagian atau seluruh modal yang diinvestasikan. Kinerja historis tidak mencerminkan dan tidak menjamin kinerja di masa yang akan datang.

Setiap keputusan investasi yang diambil berdasarkan informasi dalam laporan ini sepenuhnya merupakan tanggung jawab pembaca atau investor. Pembaca disarankan untuk melakukan analisis independen serta mempertimbangkan tujuan investasi, kondisi keuangan, dan profil risiko masing-masing sebelum melakukan keputusan investasi, termasuk apabila diperlukan dengan berkonsultasi kepada penasihat keuangan profesional.

Sejauh diperbolehkan oleh peraturan perundang-undangan yang berlaku, PT Fawz Finansial Indonesia, termasuk direksi, komisaris, karyawan, analis, maupun pihak afiliasi lainnya, tidak bertanggung jawab atas segala kerugian langsung, tidak langsung, insidental, konsekuensial, maupun kerugian lainnya yang timbul sebagai akibat dari penggunaan atau ketergantungan terhadap informasi yang terdapat dalam laporan ini.

Seluruh isi laporan ini merupakan milik PT Fawz Finansial Indonesia dan dilindungi oleh ketentuan hak cipta yang berlaku. Tanpa persetujuan tertulis sebelumnya dari PT Fawz Finansial Indonesia, laporan ini tidak boleh direproduksi, didistribusikan, dipublikasikan, atau digunakan kembali, baik sebagian maupun seluruhnya, untuk tujuan apa pun. Dengan menerima dan membaca laporan ini, pembaca dianggap telah memahami serta menyetujui seluruh ketentuan yang tercantum dalam disclaimer ini.

By Zikri Fawz Finansial Indonesia